內容提要:

1.植棉面積預增,棉價承壓

2.全球棉花期末庫存上調

3.國儲棉輪出壓力有限

4.紡織企業采購意愿增加,下游紗、布價格堅挺

5.凈多頭寸持續高位,ICE期棉或維持強勢

后市展望:

目前國內新棉存量充足,國儲棉每個交易日有3萬噸掛牌量向市場投放,市場供給充足。市場預計美國和印度植棉面積將增加,而國內數據也顯示新疆地區將增加種植面積,植棉面積預增使得棉價承壓。盡管目前市場氛圍偏空,但鄭棉期價底部支撐明顯。國際市場上棉花價格高位運行,國內外棉紗價差倒掛以及下游消費旺季、下游產品價格堅挺都是支撐國內棉花價格的重要因素。

供需缺口長期存在,而近期國儲棉是市場的主流資源,儲備棉的成交情況對盤面價格的影響較大。前期儲備棉成交率隨新疆棉投放比例的變化而波動,但近期地產棉成交開始升溫,紡織企業的競拍參與度增加,表明紡織企業的實際用棉需求正在逐漸增強。目前國內外利空消息暫時出盡,棉花價格利多因素較多,且棉花正處于去庫存周期中,預計5月鄭棉仍將是偏強態勢,CF1709多單持有。

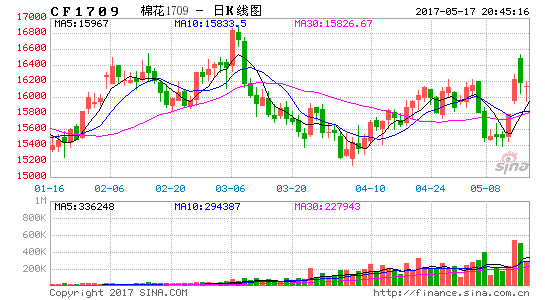

一 4月行情回顧與分析

如圖1所示,4月整個期貨市場品種以下跌為主,其中黑色系領跌。截止4月26日,鐵礦石跌逾11.67%,焦炭跌逾13.42%。在期貨市場偏空的氛圍中,棉花期貨表現出較強抗跌性。對于鄭棉而言,四月棉花期貨走出了前期先揚后抑的趨勢,主力合約在15000 元左右強勢反彈,棉價震蕩上漲。國儲棉繼續有序輪出,拋儲成交價和成交率隨每日新疆棉掛牌比例波動,紡企出于對紗線品質的要求,采購積極性提升,帶動棉價持續偏強走勢。

圖1:4月國內主要商品漲跌幅一覽 (截止4月26日) 圖2:4月內外棉聯袂上漲

資料來源:華安期貨投資咨詢部;文華財經

二 基本面重要影響因素分析

2.1 植棉面積預增,棉價承壓

近些年,由于棉花價格持續下跌導致棉農種植意愿下降,植棉面積不斷下降。本年度,由于產不足需引起的價格上漲預計將提高棉農的植棉積極性。進入4月份,北半球各植棉國陸續開始新棉播種。今年印度北部的旁遮普邦、哈亞納邦和拉賈斯坦邦的植棉面積都將明顯恢復,之前種植油料和飼料作物的地區將改種棉花。據印度棉種生產廠、棉農和貿易商反映,今年印度北部的植棉面積預計比去年的1794萬畝增長20-25%。而根據美國農業部3月31日發布的意向面積預測,2017年美國植棉面積為1223.3萬英畝,為2012年以來最高水平,同比增長21.4%,高于此前市場預估的1140.9 萬英。國內方面,中國國家棉花市場監測系統調查結果顯示,2017年全國棉花意向種植面積4603.8萬畝,同比增加219.3萬畝,增幅5.0%,較2016年11月份調查結果擴大2.8個百分點。

在植棉面積預增的情況下,市場預計全球棉花產量將增加。美國農業部4月17日發布的美國棉花生產報告顯示,截至2017年4月16日,美國棉花種植進度8%,較前周增加2個百分點,較上年同期增加1個百分點,較過去五年平均水平減少1個百分點。目前適逢美棉棉花種植時期,各主要棉區雨水充沛,備耕播種基本順利,但具體產量是否增加還要看后續的天氣情況。植棉面積預增是制約棉花價格上漲的因素之一,但在目前的價格下各國棉花增產有限,并且后期植棉棄耕率也對產量有重大影響。棉花特有的生長特性使得新年度棉花產需缺口依舊存在,去庫存周期仍舊持續推進。

2.2 全球棉花期末庫存上調

4月10日,美國農業部發布了全球棉花供需預測月報,中國和巴西的產量調增,澳棉減產抵消了一部分增量,總體仍上調。調低了印度、澳大利亞和烏茲別克斯坦的出口量,其中大部分被美國、巴西和希臘的上調所抵消。

報告上調了2016/17年度的全球棉花產量和期末庫存量。2016/17 年度全球棉花產量調增12.7 萬噸至2314.5 萬噸,消費量調增3.5萬噸至2451.4 萬噸,因此期末庫存調增9.3 萬噸至1979.3 萬噸。產需缺口較上月預測報告縮小,全球棉花庫存消費比為80.74%。本年度期末庫存的上調體現了全球棉花市場資源整體較寬松,目前中國拋儲平穩進行,澳棉和巴西棉花也將陸續上市,同時今年美棉種植面積較去年增加了21.42%,帶來了較高的增產預期,預計棉價將繼續受到打壓。

表1:4月USDA全球棉花供需平衡表

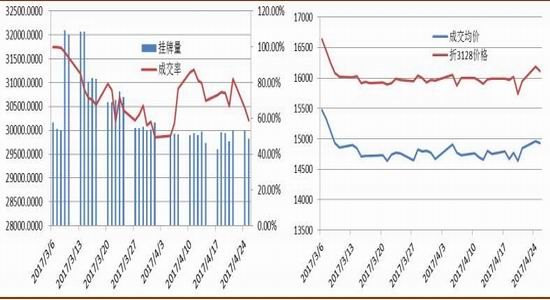

2.3 國儲棉輪出壓力有限

就目前國內供需面而已,主要影響因素是國儲棉的輪出與下游紡企的需求,其中儲備棉的成交情況對盤面價格的影響較大。2017年儲備棉輪出銷售從3月6日開始,截止時間暫定為8月31日,每日掛牌銷售量暫按3萬噸安排。國儲輪出已將近兩個月,截止4月25日,儲備棉輪出銷售資源109.36萬噸,實際成交80.45萬噸,成交率73.56%。4月份下游需求行情有所啟動,國儲棉競拍輪出升溫,企業競拍積極性提升,成交率逐漸攀升,成交均價也基本穩定。目前國儲棉輪出有條不紊,原材料供給相當充足。如今距離拋儲結束仍有很長時間,市場上預計不會發生搶購行為,棉價難以大漲。

目前國儲庫存水平在820余萬噸,預計今年輪出數量仍將在200-300萬噸范圍內。與大幅波動的鄭棉期價相比,棉花現貨3128 棉花價格指數在拋儲期間上下波動在 130 元/噸區間內。儲備棉向市場增加有效供給是棉花現貨價格平穩運行的基礎,避免了市場出現供不應求、哄抬棉價。同時,國儲棉的輪出也給棉價上漲帶來了較大壓力。但現階段國內外居高不下的棉花現貨價格對國儲棉輪出價形成了支撐,產需缺口的存在使得國儲棉對棉價的壓力有限。

圖3:國儲棉掛牌量與成交率 圖4:國儲棉成交均價與折3128價格

資料來源:華安期貨投資咨詢部;中國棉花協會

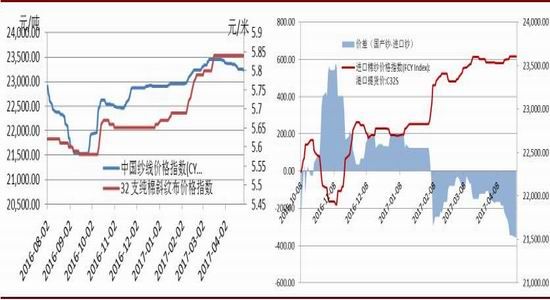

2.4 紡織企業采購意愿增加,下游紗、布價格堅挺

目前已經進入國內紡織行業的傳統旺季,下游需求較旺。由于現階段棉花價格堅挺,市場采購積極性上升,下游紡織企業庫存水平環比提高。與此同時,國家棉花市場監測系統的采購意向調查顯示,2017年4月初,準備采購原料的企業占72%,環比提高2個百分點,同比提高1個百分點;持觀望態度的企業占28%,環比下降1個百分點,同比下降1個百分點;不打算采購棉花的企業,環比下降1個百分點,同比持平。下游企業采購意愿明顯增加。

相比棉價而言,下游紗線和坯布價格穩定。截至4月25日,C32S紗線價格指數較月初小幅下跌至23260元/噸,跌幅0.58%。32 支純棉斜紋布價格指數為 5.84 元/米,較月初持平。在前期原材料價格大幅波動的情況,下游紗線和坯布價格堅挺,表明下游需求良好的現狀。

與此同時,從本年度2月初開始,內外棉紗價差迅速走低,并出現倒掛。截止4月25日,國內 C32S 紗線價格指數與 C32S 進口紗線價格指數兩者差為-355 元/噸,進口紗線價格優勢喪失,國產紗競爭力增強。國內外棉紗線價差倒掛,無疑增加了國產棉的需求量,支撐國內棉價。

圖5:紗線、坯布價格持穩 圖6:內外棉紗價差持續倒掛

資料來源:華安期貨投資咨詢部,Wind

三 期貨市場及資金面分析

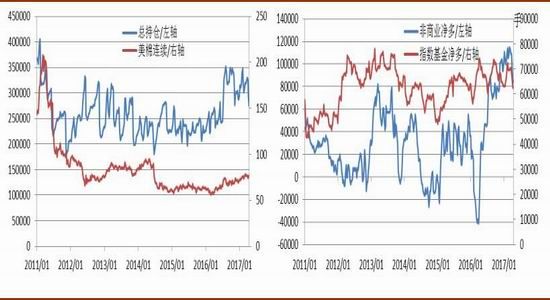

3.1 凈多頭寸持續高位,ICE期棉或維持強勢

截止4 月18 日,CFTC 棉花總持倉為275503手,較上月同期減少43713手,減少的頭寸主要來自于非商業多頭。這主要是由于美棉種植面積大幅增加的消息利空棉價,市場出于擔心價格下跌而減持多單。雖然非商業減持多頭頭寸,凈多頭持倉較上月同期減少28437手至84932手,但非商業凈多和基金凈多頭寸依然維持高位,多空比例高達7:1,表明市場多頭意愿依然強烈,后市繼續看多美棉價格。

由于美棉相對較高的品質與較低的價格,加之印度出口量的減少,本年度美棉出口銷售強勁,良好的出口銷售數據支撐美棉價格穩定上漲。而本年度國內儲備棉競拍底價是由國內棉花現貨價格指數和國際棉花價格指數算數平均決定。目前全球主要產棉國印度與美國棉價一路走高,國內現貨價格居高不下,短期內儲備棉競拍底價難以明顯走跌,也間接支撐了國內棉價。

圖7:基金總持倉下降 圖8:CFTC 非商業凈多頭寸維持高位

資料來源:華安期貨投資咨詢部;CFTC

四 總結及后市展望

目前國內新棉存量充足,國儲棉每個交易日有3萬噸掛牌量向市場投放,市場供給充足。市場預計美國和印度植棉面積將增加,而國內數據也顯示新疆地區將增加種植面積,植棉面積預增使得棉價承壓。盡管目前市場氛圍偏空,但鄭棉期價底部支撐明顯。國際市場上棉花價格高位運行,國內外棉紗價差倒掛以及下游消費旺季、下游產品價格堅挺都是支撐國內棉花價格的重要因素。

供需缺口長期存在,而近期國儲棉是市場的主流資源,儲備棉的成交情況對盤面價格的影響較大。前期儲備棉成交率隨新疆棉投放比例的變化而波動,但近期地產棉成交開始升溫,紡織企業的競拍參與度增加,表明紡織企業的實際用棉需求正在逐漸增強。目前國內外利空消息暫時出盡,棉花價格利多因素較多,且棉花正處于去庫存周期中,預計5月鄭棉仍將是偏強態勢,CF1709多單持有。

華安期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。