šŃ╔╠Ų┌žø(į┬ł¾)Ż║ļŖÅSčaÄņ═Ų╔²äė┴”├║Ų┌ār

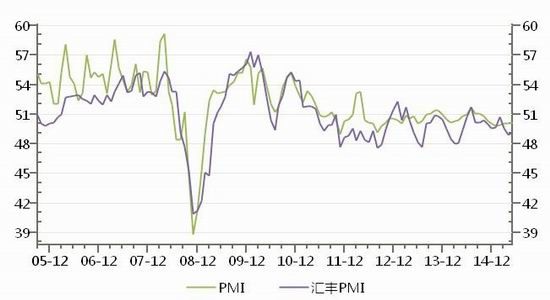

ĪĪĪĪĪĪĪĪę╗Īó5į┬ģRžSPMIĄ═╬╗Ų¾ĘĆŻ¼īÆ╦╔┤╠╝żš■▓▀╚į┤²╝ė┤a

ĪĪĪĪłD1 ųąć°╝░ģRžSųŲįņśIPMI(%)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

ĪĪĪĪłD2 ╗∙Į©╝░Ę┐Ąž«a╣╠Č©┘Y«a═Č┘Y═Ļ│╔Ņ~(%)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

ĪĪĪĪ5į┬ģRžSųąć°ųŲįņśIPMIĮKųĄ49.2Ż¼Ę¹║ŽŅAŲ┌Ż¼┬įĖ▀ė┌│§ųĄ49.1Ż¼└^└m▀\ąąė┌┐▌śsŠĆŽ┬ĘĮŻ¼Ą½ęč▌^Ū░ųĄ48.9ėą╦∙╗ž╔²ĪŻ

ĪĪĪĪą┬ėåå╬Š═śIųĖöĄ┬įėą╗ž╔²Ż¼Ą½į┌śs┐▌ŠĆų«Ž┬Ż¼«a│÷ųĖöĄ╬╗ė┌─Ļā╚Ą═³cŻ¼Ę┤ė│ā╚ąĶĮĄĘ∙ėą╦∙╩ššŁŻ¼Ą½¤o├„’@ĘĆ╣╠Å═╠K█EŽ¾ĪŻą┬│÷┐┌ėåå╬▌^╔Žį┬┤¾Ę∙Ž┬╗¼Ż¼═ŌąĶŪ░Š░┐░ænĪŻųŲįņśIöUÅłĘ”┴”Ż¼╝ėų«╚┌┘YŚl╝■ŠoÅłŻ¼īÆ╦╔š■▓▀┴”Č╚ėą┤²╝ėÅŖĪŻŅAėŗ╬┤üĒöĄų▄ā╚╚įėąĮĄŽóĮĄ£╩š■▓▀│÷┼_ĪŻ

ĪĪĪĪČ■Īóäė┴”├║«aśIµ£Ęų╬÷

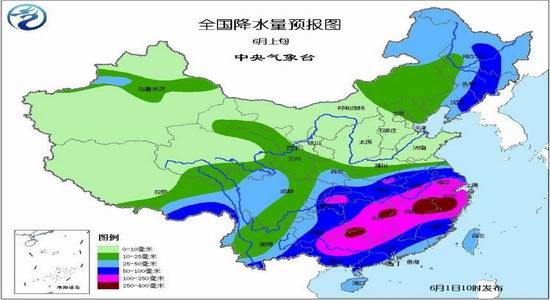

ĪĪĪĪ(ę╗)6į┬─ŽĘĮžS╦«Ė±Šųčė└mŻ¼ī”╗ļŖĘ▌Ņ~ėąöD│÷ą¦æ¬

ĪĪĪĪłD3 ╚½ć°6į┬ųą╔Žč«ĮĄ╦«┴┐ŅAł¾(║┴├ū)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

ĪĪĪĪłD4 ╚½ć°6į┬╔Žč«ÜŌ£žŠÓŲĮŅAł¾(Īµ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

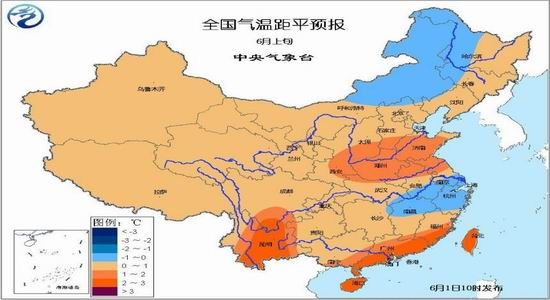

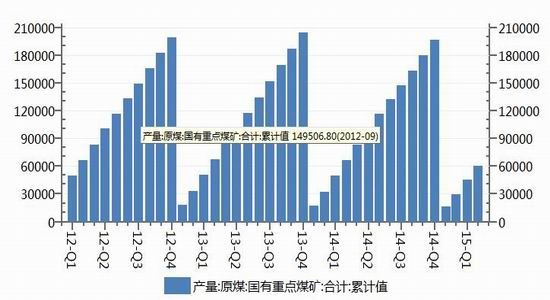

ĪĪĪĪō■ųąčļÜŌŽ¾┼_Ą─ŅA£yŻ¼6į┬╔Žč«Ż¼╬ęć°ų„ę¬ĮĄėĻģ^īó╬╗ė┌ĮŁ╗┤ĪóĮŁØhĪóĮŁ─ŽĪó╚A─Ž╬„▓┐║═▒▒▓┐Īó╦─┤©┼ĶĄž¢|▓┐╝░┘Fų▌Ą╚ĄžŻ¼└█ėŗĮĄėĻ┴┐ę╗░Ńėą50-90║┴├ūŻ¼ŲõųąĮŁ─Žųą▒▒▓┐║═╬„▓┐Īó╚A─Ž╬„▓┐Ą╚Ąžėą120-200║┴├ūŻ¼▓┐ĘųĄžģ^230-280║┴├ūŻ¼ŠųĄž┐╔▀_300-500║┴├ūŻ╗╔Ž╩÷┤¾▓┐Ąžģ^ĮĄėĻ┴┐▌^│Ż─ĻŲ½ČÓ4-8│╔Ż¼▓┐ĘųĄžģ^Ų½ČÓ1▒Čęį╔ŽĪŻ╬„▒▒Ąžģ^¢|─Ž▓┐Īóā╚├╔╣┼¢|▓┐Īó¢|▒▒Ąžģ^Ą╚ĄžĮĄėĻ┴┐ėą10-30║┴├ūĪó▓┐ĘųĄžģ^40-70║┴├ūĪŻ╚A▒▒ųą─Ž▓┐Īó³S╗┤▒▒▓┐ėą2-8║┴├ūŻ¼▌^│Ż─Ļ═¼Ų┌Ų½╔┘ĪŻĮ±─Ļ╬ęć°─ŽĘĮĄžģ^ĮĄėĻ│ų└mŲ½ČÓŻ¼╦«ļŖ│õ┼µŻ¼ī”╗ļŖėąöD│÷ą¦æ¬ĪŻ

ĪĪĪĪÜŌ£žĘĮ├µŻ¼╬┤üĒ10╠ņŻ¼╚A─Žųą¢|▓┐╝░įŲ─ŽĄ╚ĄžÜŌ£žŲ½Ė▀1-2ĪµŻ¼▓┐ĘųĄžģ^ėąĖ▀£ž╠ņÜŌŻ╗ā╚├╔╣┼¢|▓┐Īó¢|▒▒Ąžģ^╬„▓┐Ą╚ĄžÜŌ£ž▌^│Ż─Ļ═¼Ų┌┬įŲ½Ą═Ż¼╚½ć°ŲõėÓ┤¾▓┐ĘųĄžģ^ÜŌ£ž╗∙▒ŠĮėĮ³│Ż─ĻĪŻ

ĪĪĪĪ(Č■)ļŖ├║╚š║─Ģ║ŠS│ųĄ═╬╗Ż¼ļŖÅSļŖ├║Äņ┤µ┴Ž└^└mĄ═╬╗╗ž╔²

ĪĪĪĪłD5 ╚½ć°ųž³cļŖÅS╚šŠ∙╣®├║║─├║┴┐(╚fćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

ĪĪĪĪłD6 ╚½ć°ųž³cļŖÅSļŖ├║Äņ┤µ╝░┐╔ė├╠ņöĄ(╚f揯╗╠ņ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

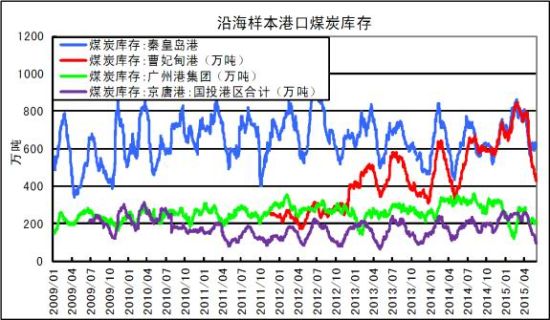

ĪĪĪĪļŖ┴”ąąśI╩Ūäė┴”├║Ž¹┘M┴┐ūŅ┤¾Ą─ąąśIŻ¼š╝┐鎹┘M┴┐Ą─Į³70%Ż¼ę“┤╦ī”ļŖ┴”ąąśIļŖ├║Ž¹║─║═Äņ┤µŪķørĄ─▒O£y┐╔ęį£╩┤_Ę┤ė│äė┴”├║Ą─ąĶŪ¾Č╦ŪķørĪŻĮžų╣5į┬20╚šŻ¼╚½ć°ųž³cļŖÅSļŖ├║Äņ┤µ┴┐5596╚f揯¼Łh▒╚╔Žį┬═¼Ų┌£p╔┘221╚f揯¼ĮĄĘ∙4%Ż╗ųž³cļŖÅSļŖ├║į┬╚šŠ∙║─├║┴┐306╚f揯¼Łh▒╚╔Žį┬═¼Ų┌į÷╝ė5╚f揯¼į÷Ę∙2%Ż╗ųž³cļŖÅSļŖ├║į┬╚šŠ∙╣®├║┴┐323╚f揯¼Łh▒╚╔Žį┬═¼Ų┌į÷╝ė44╚f揯¼į÷Ę∙16%ĪŻļŖ├║┐╔ė├╠ņöĄ18╠ņŻ¼Łh▒╚╔Žį┬═¼Ų┌£p╔┘1╠ņĪŻ

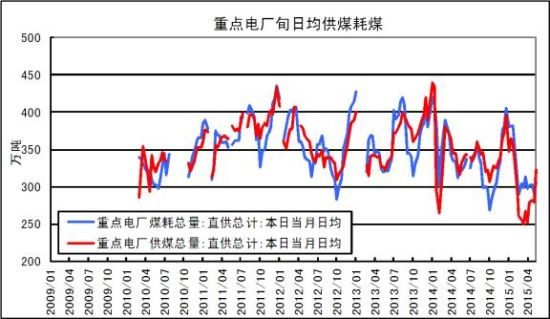

ĪĪĪĪ╣żśIė├ļŖ┴┐ŠS│ųĄ═╬╗Ż¼Šė├±ė├ļŖŠS│ųŲĮĘĆŻ¼╦«ļŖ│õ┼µŻ¼╚½ć°ųž³c╚╝├║ļŖÅSļŖ├║╚š║─│ų└mŠS│ųÜv╩ĘūŅĄ═╦«ŲĮŻ¼│╔×ķĮ³Ų┌ē║ųŲäė┴”├║ārĘ┤ÅŚĄ─ę“╦žų«ę╗Ż╗Ą½ļSų°Ž─╝ŠüĒ┼RŻ¼ÜŌ£ž╔Ž╔²ę²Ų╚š║─╗ž╔²╩Ū┤¾Ė┼┬╩╩┬╝■ĪŻ

ĪĪĪĪ5į┬ųąč«Ż¼ė╔ė┌ųž³cļŖÅS╣®├║┴┐┤¾ė┌║─├║┴┐Ż¼ļŖ├║Äņ┤µ┐é┴┐▌^╔Žč«Ą─Į³4─ĻūŅĄ═³c╗ž╔²91╚f揯¼į÷Ę∙1.6%Ż¼ļŖ├║čaÄņš²į┌▀MąąŻ¼Ą½ė╔ė┌╚š║─ŠS│ųĄ═╬╗Ż¼ļŖ├║Äņ┤µ┐╔ė├╠ņöĄŠS│ų18╠ņŻ¼ļŖÅSčaÄņŪķŠw▓ó▓╗╩«ĘųŲ╚ŪąŻ¼6į┬äė┴”├║ār┴ŽŠÅ┬²╔ŽąąĪŻ

ĪĪĪĪ(╚²)čž║Ż├║╠┐▀\ārČ■┤╬ø_Ė▀Ż¼ŪžĖ█Õ^Ąž┤¼▓░öĄ╗“į┘┤╬╔ŽØq

ĪĪĪĪłD7 ųąć°čž║Ż├║╠┐▀\ār(į¬/ćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

ĪĪĪĪłD8 Ūž╗╩ŹuĖ█Õ^Ąž┤¼▓░öĄ(╦ę)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

ĪĪĪĪ─ŽĘĮļŖÅSĄ─čaÄņ▌^┤¾ę╗▓┐Ęų═©▀^ć°ā╚čž║Ż║Ż▀\Å─▒▒ĘĮĖ█┐┌─├žøĪŻę“┤╦Ż¼Å─▀ē▌ŗµ£üĒšfŻ¼ųąć°čž║Ż├║╠┐▀\ārę╗ų▒╩ŪŁh▓│║Żäė┴”├║ārĖ±Ą─ŅIŽ╚ųĖś╦ĪŻčž║Ż├║╠┐▀\ārį┌4į┬│÷¼Fę╗▓©20%Ą─ąĪĘ∙Ę┤ÅŚ║¾Ż¼5į┬ųąč«åóäėĄ┌Č■▌å╔ŽØqŻ¼ęįŪž£¹ŠĆ▀\ār×ķ└²Ż¼Å─ūŅĄ═³c20.1į¬/ćŹĘ┤ÅŚų┴30į¬/揯¼Ę┤ÅŚĘ∙Č╚Į³50%ĪŻ╗∙ė┌Ą┌ę╗▌åĘ┤ÅŚųąŻ¼Õ^Ąž┤¼▓░öĄ£■║¾▀\ār20╠ņū¾ėę╔ŽØq═Ų£yŻ¼6į┬ųą╔Žč«ŪžĖ█Õ^Ąž┤¼▓░öĄ┤¾Ė┼┬╩īóį┘┤╬╔ŽØqŻ¼╠ßš±Ė█┐┌äė┴”├║╩ął÷ĪŻ

ĪĪĪĪ(╦─)ŪžĖ█ĶF┬Ęš{╚ļ┴┐▓╗öÓį÷╝ėŻ¼Łh▓│║Ż├║Ė█Äņ┤µ╗“└^└mŽ┬ĮĄ

ĪĪĪĪłD9 Ūž╗╩ŹuĖ█ĶF┬Ę╚šš{╚ļ┴┐(╚fćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

ĪĪĪĪłD10 Łh▓│║ŻĖ█┐┌├║╠┐Äņ┤µ(╚fćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

ĪĪĪĪ5į┬27╚šŪžĖ█╔·«aäėæBŻ║ó┘ąČ▄ćŻ║╚½Ė█9437▄ćŻ╗ó┌čb┤¼Ż║68.4╚fŻ╗ó█ł÷┤µŻ║ā╚┘Q629╚fŻ¼═Ō┘Q0╚fŻ¼║Žėŗ629╚fŻ╗ó▄Õ^Ąž├║╠┐┤¼▓░47╦ęŻ¼ŅAĄĮ12╦ęŻ╗ų▄▀ģĖ█┐┌ł÷┤µŻ║ó┘▓▄Õ·ĄķĖ█Ż║448╚fŻ╗ó┌Š®╠ŲĖ█607╚fŻ╗ó█╠ņĮ“Ė█409.7╚fĪŻ

ĪĪĪĪ╩▄Ž┬ė╬ļŖÅSčaÄņė░ĒæŻ¼Į³Ų┌Łh▓│║ŻĖ█┐┌├║╠┐Äņ┤µ│ų└mŽ┬ĮĄŻ¼╝┤╩╣ŪžĖ█ĶF┬Ęš{╚ļ├║╠┐┴┐▓╗öÓį÷╝ėŻ¼ę▓ļyĖ─Äņ┤µŽ┬ĮĄĄ─Šų├µĪŻ╣Pš▀┼ąöÓŻ¼ļŖÅSčaÄņ▀Ćīó│ų└mŻ¼Ė█┐┌├║╠┐Äņ┤µ┤¾Ė┼┬╩└^└mŽ┬ĮĄĪŻ

ĪĪĪĪ(╬Õ)4į┬ć°ėąųž³c├║ĄVįŁ├║«a┴┐└^└mŽ┬ĮĄŻ¼├║ĄVÄņ┤µąĪĘ∙┼╩╔²

ĪĪĪĪłD11 ć°ėąųž³c├║ĄV«a┴┐(╚fćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

ĪĪĪĪłD12 ć°ėąųž³c├║ĄVÄņ┤µ(╚fćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

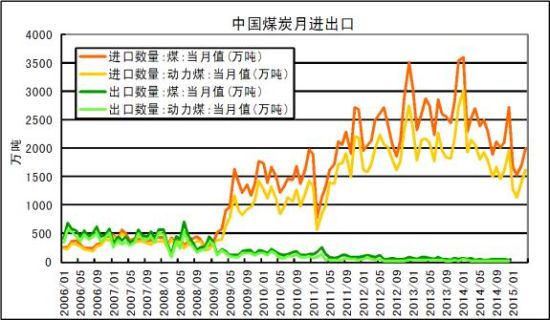

ĪĪĪĪ1-4į┬Ż¼╚½ć°ć°ėąųž³c├║ĄVįŁ├║└█ėŗ«a┴┐6.03ā|揯¼▌^╚ź─Ļ═¼Ų┌£p╔┘8.9%ĪŻ«a┴┐Ž┬ĮĄĖ±ŠųŽ┬Ż¼4į┬Ż¼ć°ėąųž³c├║ĄVÄņ┤µģs└^└m╔Ž╔²Ż¼’@╩ŠąĶŪ¾Č╦śOČ╚ŲŻ╚§Ż¼Äņ┤µ╔Ž╔²Ė±Šų╗“Å─5į┬Ę▌ķ_╩╝Ė─ūāĪŻ

ĪĪĪĪ(┴∙)4į┬▀M┐┌┴┐ąĪĘ∙Ę┤ÅŚŻ¼ 5Īó6į┬╗“ėąĘĆųąėą╔²

ĪĪĪĪłD13 ųąć°├║╠┐╝░äė┴”├║▀M│÷┐┌┴┐(╚fćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

ĪĪĪĪłD14 5500┤¾┐©äė┴”├║ā╚═Ōār▓Ņ(į¬/ćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼šŃ╔╠Ų┌žø蹊┐ųąą─

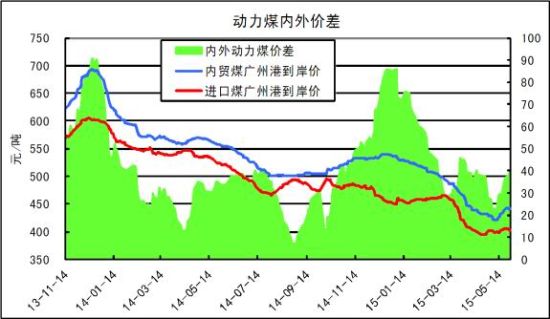

ĪĪĪĪ4į┬Ę▌Ż¼ųąć°├║╠┐▀M┐┌┴┐1995.2╚f揯¼ļm╚╗┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼╚į╚╗┤¾Ę∙Ž┬ĮĄ26.4%Ż╗Ą½╩ŪŻ¼┼c3į┬Ę▌Ą─▀M┐┌┴┐1703╚f揎Ó▒╚Ż¼Łh▒╚į÷╝ė17.16%Ż¼Į±─Ļ╩ū┤╬▒ŲĮ³2000╚f揯¼äō─Ļā╚ūŅĖ▀ėøõøĪŻ5į┬Ż¼ć°ā╚čž║Ż▀\ār╔ŽØqų┬ā╚═Ōār▓ŅöU┤¾Ż¼╗“╩╣▀M┐┌┴┐└^└mĘĆųąėą╔²ĪŻ

ĪĪĪĪ╦─ĪóĮYšō

ĪĪĪĪ║Ļė^├µŻ¼ĮøØ·Ž┬ąąē║┴”┤¾Ż¼ĘĆį÷ķL┤ļ╩®│ų└m╝ė┤aŻ╗ąĶŪ¾Č╦Ż¼╣żśIė├ļŖ┴┐ę└╚╗ŠS│ųĄ═╬╗Ż¼╦«ļŖ│õ┼µŻ¼ļŖ├║╚š║─╗“ļSÜŌ£ž╔Ž╔²Č°Å─Üv╩ĘĄ═╬╗╗ž╔²Ż¼ļŖ├║Äņ┤µķ_╩╝į÷╝ėŻ¼čaÄņš²į┌▀MąąųąŻ¼ļŖ├║Äņ┤µ┐╔ė├╠ņöĄ18╠ņŻ╗ųą▐DČ╦Ż¼čž║Ż├║╠┐▀\ārČ■┤╬ø_Ė▀Ż¼ŪžĖ█Õ^Ąž┤¼▓░öĄ╗“└^└mį÷╝ėŻ¼Łh▓│║Ż├║Ė█Äņ┤µ╗“└^└mŽ┬ĮĄŻ╗╣®ĮoČ╦Ż¼4į┬├║╠┐«a┴┐Ž┬ĮĄŻ¼ųž³c├║ĄV├║╠┐Äņ┤µąĪĘ∙į÷╝ėŻ╗4į┬▀M┐┌┴┐Łh▒╚į÷ķLĪŻ

ĪĪĪĪš¹¾w┐┤Ż¼ļŖÅSš²į┌▀MąąĄ─ėŁĘÕČ╚Ž─čaÄņ╩Ū«öŪ░Ų┌ārĄ─ų„ę¬├¼Č▄Ż¼ļSų°5į┬ųąŽ┬č«čž║Ż├║╠┐▀\ārĄ─Č■┤╬ø_Ė▀Ż¼6į┬ŪžĖ█Õ^Ąž┤¼▓░öĄėą═¹äō│÷─Ļā╚ą┬Ė▀Ż¼╠ßš±Ė█┐┌äė┴”├║╩ął÷Ż¼═Ų╔²äė┴”├║Ų┌ārĪŻ

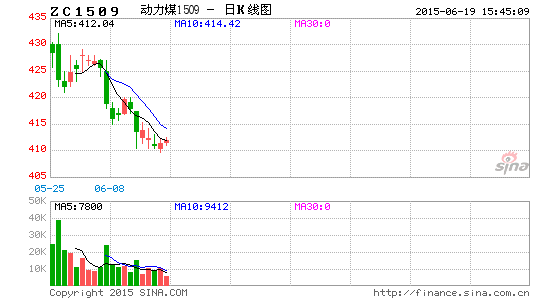

ĪĪĪĪ▓┘ū„╔ŽĮ©ūhŻ¼TC1509ĘĻĄ═ū÷ČÓĪŻ

ĪĪĪĪšŃ╔╠Ų┌žø ═§ķ¬

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- üĒūį▒Š═┴┴”┴┐Ż║ĘĮčįChat

- Ģr╔ą▒ŃĮ▌Ž¹┘MŻ║╩ųÖC╠įīÜ

- ╚½Ū·ÄņĖ▀ŲĘ┘|Ż║╬r├ū궜Ę

- ╦─║╦ųŪ─▄ę²ŪµŻ║šŲ╔Ž░┘Č╚

- ═¼║Ż▒IæĀÄŻ║╠ņ╠ņ┤“║Ż▒I

- ┤¾īW╣ĘĒŚ─┐Ż║ØO┐é┤¾├░ļU

- ×ķ╔·┤µČ°ČĘŻ║╠½┐š┤¾║·ūė

- š²┴xä┘ą░É║Ż║ėóą█║┤ąlš▀

- ┤“└╬═ŌšZ╗∙ĄAŻ║ķ_ą─į~ł÷

- ąĪ░ūę▓─▄šŲ╬šŻ║╦óÖC┤¾Ä¤

- īŻūó═Č┘YĘ■䚯║ą┬└╦žöĮø

- ╔·╗Ņ╚½─▄ų·╩ųŻ║Ę█Ę█╚šėø

- ėąē¶ŽļŻ║│¼╝ē’wébÉ█╠ĮļU

- ┤¾╝▒±YŻ║¾@╚╦Ą──”═ą╠ž╝╝

- ▒ŻąlŻ║ÖCŲ„╚╦ĮKĮYš▀Ė’├³

- ├ļÜóŻ║╚½├±╠╣┐╦┤¾æ2015

- ĪČ▓╗┤“▓╗ŽÓūRĪĘą┬└╦¬Ü╝ęČY░³

- ĪČŠ┼ĻÄšµĮøĪĘĮŁ║■šł╝ĒČY░³

- ĪČ─¦ė“ĪĘą┬└╦ŲµŽļ═»śĘą┬╩ųŽõ

- ĪČå¢Ą└ĪĘč®æĄĮĄūų┴ūČY░³

- ĪČ╠ņų«Į¹ĪĘėąāö£yįć┤a

- ĪČ╠ņųIĪĘīŻī┘ĢrčbČY░³

- ĪČ┤¾įÆ╬„ė╬2ĪĘ╚╦ÜŌ╣½£yČY░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ╗╩Ń@ČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©