╚▀_Ų┌žø(į┬ł¾)Ż║š■▓▀└¹║├┤╠╝ż £¹ŃUŃU╔ŽØqš╣ķ_

ĪĪĪĪš¬ę¬Ż║╩▄Ž▐ė┌ŃUĄV╣®æ¬Ą─╬«┐sŻ¼ć°ā╚Š½¤ÆŃU═¼▒╚£p«aĄ─ĀŅæB▀ĆīóŠS│ųĪŻÅ─ąĶŪ¾Č╦┐┤Ż¼ŃU╦ßąŅļŖ│žŅIė“├µ┼R╠µ┤·’LļUŻ¼ī¦ų┬ŃU╦ßąŅļŖ│žąąśI╠ÄŠ│▓╗╝čŻ╗▄ć╩ąöUÅł┴”Č╚═¼śėėą╦∙Ę┼ŠÅĪŻ▓╗▀^ļSų°Ž¹┘M═·╝ŠĄ─üĒ┼RŻ¼╝ėų«ć°ā╚║Ļė^š■▓▀┤╠╝żŅAŲ┌Ż¼ŅAėŗŽ¹┘Mīóīó│ų└m║├▐DĪŻ▒M╣▄ŃU╩ą╗∙▒Š├µĖ─╔Ų╚įŠÅ┬²Ż¼Ą½║Ļė^š■▓▀ęč╚╗Ž╚ąąŻ¼╩ął÷Ęšć·ęč▐D×ķśĘė^Ż¼ųąķLŲ┌└^└mŽ“╔Ž═╗ŲŲ┐╔Ų┌ĪŻ

ĪĪĪĪę╗Īó4 į┬£¹éÉŃU╩ął÷ū▀ä▌╗žŅÖ

ĪĪĪĪ4 į┬Ų┌ŃUū▀│÷ę╗▌åå╬▀ģ╔ŽąąĄ─┌ģä▌ĪŻ╗∙▒Š├µ╔Ž┬įėąĖ─╔Ų╠ßš±ŃU╩ąŻ¼Ą½═Ųäė╔ŽØqĄ─ūŅų„ę¬įŁę“į┌ė┌ć°ā╚║Ļė^š■▓▀Ą─ų¦│ųŻ¼ŅAŲ┌ų·═ŲŃU╩ąų▄Ų┌ąį╔ŽØqŻ¼╩ął÷Ęšć·▐D×ķśĘė^ĪŻĮžų┴ 4 į┬ 28 ╚šŻ¼£¹ŃUų„┴”▀B└m║Ž╝sł¾ 13740 į¬/揯¼▌^╔Žį┬Ąū╔ŽØq 11.17%ĪŻ═Ō▒PĘĮ├µŻ¼Įžų┴ 4 į┬ 28 ╚š LME ŃU 3 į┬ļŖūė▒Pł¾ār2083 ├└į¬/揯¼į┬Č╚╔ŽØq 14.55%ĪŻ═Ō▒P┬įÅŖŻ¼ā╔╩ą▒╚ųĄė╔╔ŽéĆį┬į┬ĄūĄ─ 6.8 ╗ž┬õų┴▒Šį┬Ą─ 6.6Ż¼×ķ 2014─ĻĄ─▌^Ą═╦«ŲĮĪŻ

ĪĪĪĪ¼FžøĘĮ├µŻ¼4 į┬Ę▌¼FžøéĆäeĢrČ╬│÷¼F┘N╦«Ż¼┤¾▓┐ĘųĢrķg╔²┘N╦«▌^×ķŲĮ║ŌĪŻĮžų╣ų┴ 4 į┬ 28 ╚š╔Ž║ŻĮī┘ŠW 1#ŃU¼Fžø╔²╦«×ķ 40 į¬/揯¼▒╚╔Žę╗éĆį┬ĄūĄ─ 15 į¬/ćŹ▀ĆėąąĪĘ∙Ę┤ÅŚĪŻŲ┌žøārĖ±┐ņ╦┘Ę┤ÅŚŻ¼¼Fžø┘N╦«▓óø]ėą┤¾Ę∙Ę┼┤¾Ż¼’@╩ŠīŹ╬’ąĶŪ¾│÷¼F╗ž┼»ĪŻ

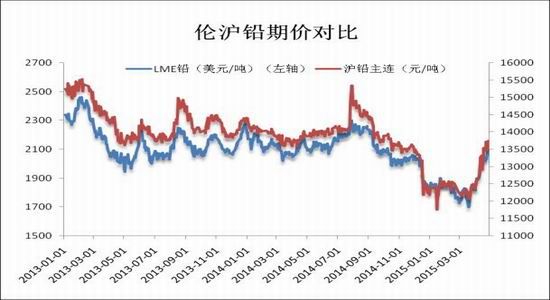

ĪĪĪĪłD 1Ż¼ ┘Y┴ŽüĒį┤Ż║╚▀_Ų┌žø Ż¼öĄō■üĒį┤Ż║LMEĪó╔Ž║ŻŲ┌žøĮ╗ęū╦∙

ĪĪĪĪłD 2Ż¼ ┘Y┴ŽüĒį┤Ż║╚▀_Ų┌žø Ż¼öĄō■üĒį┤Ż║╔Ž║ŻĮī┘ŠW

ĪĪĪĪČ■Īó╗∙▒Š├µĘų╬÷

ĪĪĪĪ(ę╗)ŃUĄV╣®æ¬

ĪĪĪĪĖ∙ō■ć°╝ęĮyėŗŠųöĄō■Ż¼2015 ─Ļ 3 į┬╚½ć°ŃUĄV«a┴┐ 19.1 ╚f揯¼═¼▒╚Ž┬╗¼ 13.67%Ż╗Ū░ 3 éĆį┬└█ėŗ«a┴┐ 41.72 ╚f揯¼═¼▒╚ĮĄĄ═ 16.28%ĪŻĄV╔ĮĀI╩š║═└¹ØÖŽ┬╗¼ī¦ų┬ŃUĄV«a│÷├„’@╩▄ĄĮė░ĒæĪŻĖ∙ō■ć°╝ęĮyėŗŠųöĄō■Ż¼2015 ─ĻŪ░ 2 éĆį┬╚½─Ļć°ā╚ŃUõ\ĄV▓╔▀xų„ĀIśIäš╩š╚ļ└█ėŗ 1243499.8 ā|į¬Ż¼└█ėŗ═¼▒╚£p╔┘9.55%Ż╗═¼Ų┌└█ėŗ└¹ØÖ×ķ 110285.1 ā|į¬Ż¼═¼▒╚Ž┬╗¼ 24.09%ĪŻļSų°ŃUārĄ─ū▀Ė▀Ż¼ŃUĄV«a│÷┴Žīóų▓Į╗ų Å═Ż¼Ą½ė╔ė┌Ū░Ų┌Ų¾śIą¦ęµ║══Č┘Yį÷╦┘Š∙žōį÷ķLŻ¼Å═╠K╦┘Č╚┐╔─▄▌^×ķŠÅ┬²ĪŻ

ĪĪĪĪłD 3Ż¼ ┘Y┴ŽüĒį┤Ż║╚▀_Ų┌žø Ż¼öĄō■üĒį┤Ż║ć°╝ęĮyėŗŠų

ĪĪĪĪ(Č■)Š½¤ÆŃU╣®æ¬

ĪĪĪĪĖ∙ō■ć°╝ęĮyėŗŠųöĄō■Ż¼2015 ─Ļ 3 į┬╚½ć°Š½¤ÆŃU«a┴┐×ķ 34.02 揯¼═¼▒╚Ž┬╗¼ 7.88%Ż╗1-3 į┬Š½¤ÆŃU└█ėŗ«a┴┐×ķ 98.79 揯¼═¼▒╚Ž┬ĮĄ 6.58%Ż¼▀_ĄĮ 2012 ─Ļ│§ęįüĒĄ─ūŅ┤¾ĮĄĘ∙ĪŻČ°Ė∙ō■üåų▐Įī┘ŠWĮyėŗŻ¼3į┬Ę▌ųąć°ų„ę¬įŁ╔·ŃUę▒¤ÆÅSŃUÕV«a┴┐Łh▒╚į÷ķL 22.98%Ż¼┤¾ųąą═ę▒¤ÆÅSį┘╔·ŃU«a┴┐Łh▒╚┤¾Ę∙į÷╝ė103%ĪŻŠC║Ž▓╗═¼Ą─öĄō■üĒ┐┤Ż¼ŃU«a┴┐ŽÓī”╚ź─Ļ│÷¼FŽ┬╗¼Ż¼Ą½ļSų°ąĶŪ¾Ą─╠ßš±Ż¼«a┴┐Łh▒╚ät│÷¼F╗ž┼»ĪŻķ_╣ż┬╩Ą─╗ž╔²ę▓¾w¼F┴╦ę▒¤ÆÅSī”ė┌║¾╩ąĄ─┐┤║├ĪŻĖ∙ō■╔Ž║Żėą╔½ŠW(SMM)š{čą’@╩ŠŻ¼3 į┬įŁ╔·ŃUę▒¤ÆÅSķ_╣ż┬╩Å─ 2 į┬Ę▌Ą─ 51.3% ╔²ų┴ 59.93%ĪŻŅAėŗć°ā╚Š½¤ÆŃUĄ─«a│÷ĘeśOąįīóųØuÅ═╠KŻ¼«a┴┐ĮĄĘ∙īó╩ššŁŻ¼▓╗▀^╩▄Ž▐ė┌ŃUĄV╣®æ¬Ą─╬«┐sŻ¼═¼▒╚£p«aĄ─ĀŅæB▀ĆīóŠS│ųĪŻ

ĪĪĪĪłD 4Ż¼ ┘Y┴ŽüĒį┤Ż║╚▀_Ų┌žø Ż¼öĄō■üĒį┤Ż║ć°╝ęĮyėŗŠų

ĪĪĪĪ(╚²)│§╝ēŽ¹┘MŅIė“

ĪĪĪĪį┌ųąć°ūŅų„ꬥ─ŃU│§╝ēŽ¹┘MŅIė“╩Ū╔·«aŃU╦ßąŅļŖ│žŻ¼╝sš╝ŃU┐鎹┘MĄ─ 80%ĪŻę“┤╦ŃU╦ßąŅļŖ│žĄ─«a┴┐║▄┤¾│╠Č╚ė░Ēæ┴╦ŃUĄ─Ž¹┘M┴┐ĪŻō■ć°╝ęĮyėŗŠųĮyėŗŻ¼2015 ─Ļ 3 į┬╬ęć°ŃU╦ßąŅļŖ│ž«a┴┐×ķ 1854.86╚fŪ¦Ę³░▓ĢrŻ¼═¼▒╚Ž┬╗¼ 5.27%Ż╗1-3 į┬└█ėŗ«a┴┐ 4588.23 ╚fŪ¦Ę³░▓ĢrŻ¼═¼▒╚Ž┬╗¼ 11.59%Ż¼═¼▒╚£p╦┘▒╚Ū░ 2 éĆį┬▀ĆöU┤¾ 0.97 éĆ░┘Ęų³cĪŻŃU╦ßąŅļŖ│žŅIė“├µ┼R╠µ┤·’LļUŻ¼ī¦ų┬ŃU╦ßąŅļŖ│žąąśI╠ÄŠ│▓╗╝čĪŻ▓╗▀^ļSų°Ž¹┘M═·╝ŠĄ─üĒ┼RŻ¼╝ėų«ć°ā╚║Ļė^š■▓▀┤╠╝żŅAŲ┌Ż¼ŅAėŗŽ¹┘Mīóīó│ų└m║├▐DĪŻ

ĪĪĪĪłD 5Ż¼ ┘Y┴ŽüĒį┤Ż║╚▀_Ų┌žø Ż¼öĄō■üĒį┤Ż║ųąć°Ų¹▄ć╣żśIģfĢ■

ĪĪĪĪ(╦─)ĮKČ╦Ž¹┘MŅIė“

ĪĪĪĪĖ∙ō■ųąć°Ų¹▄ć╣żśIģfĢ■╣½▓╝Ą─öĄō■Ż¼2015 ─Ļ 3 į┬Ę▌Ų¹▄ć«a┴┐ 2283563 ▌vŻ¼═¼▒╚╔Ž╔² 3.72%Ż╗õN┴┐ 2240556 ▌vŻ¼═¼▒╚┤¾Ę∙į÷ķL 3.29%ĪŻ3 į┬Ę▌ųąć°Ų¹▄ć«aõNųž╗ž 200 ╚f▌vęį╔ŽŻ¼═¼▒╚į÷╦┘ę▓▒Ż│ųį┌▒╚▌^£ž║═Ą─╦«ŲĮĪŻ1-3 į┬└█ėŗĄ─«a┴┐×ķ 6202344 ▌vŻ¼═¼▒╚į÷╝ė 5.29%Ż¼▌^Ū░ 2 į┬į÷╦┘Ę┼ŠÅ 1 éĆ░┘Ęų³cŻ╗└█ėŗõN┴┐ 6153468 ▌vŻ¼═¼▒╚į÷ķL 3.9%Ż¼▌^Ū░ 2 į┬į÷╦┘Ę┼ŠÅ 0.36 éĆ░┘Ęų³cĪŻ3 į┬Ę▌ųąć°▄ć╩ą«aõN┐╔ęįšf╩ŪĘĆųą┌ģŠÅŻ¼Ą½Äņ┤µĘĮ├µø]ėąĖ─╔ŲĪŻųąć°Ų¹▄ć┴„═©ģfĢ■░l▓╝ųąć°Ų¹▄ćĮøõN╔╠Äņ┤µŅAŠ»ųĖöĄš{▓ķł¾Ėµ’@╩ŠŻ¼3 į┬ĮøõN╔╠Äņ┤µŅAŠ»ųĖöĄ×ķ 67.5%Ż¼▒╚╔Žį┬╔Ž╔²┴╦ 16.6%Ż¼╚į┼f╠Äė┌Š»ĮõŠĆ╦«ŲĮęį╔ŽŻ¼▓óäō2014 ─ĻĮyėŗęįüĒĄ─ą┬Ė▀ĪŻ╩▄┤║╣Ø╝┘Ų┌ūŅ║¾ę╗ų▄Ą─ė░ĒæŻ¼3 į┬Ę▌Ū░Ų┌╩ął÷╗Ņ▄SČ╚┼c│╔Į╗┬╩Įį×ķ▌^Ą═╦«ŲĮĪŻ▓╗▀^▀@ĘNŪķør┐╔─▄į┌ 4 į┬╔Ž║Ż▄ćš╣Ą─┤╠╝żŽ┬½@Ą├Ė─╔ŲĪŻ2015 ─Ļć°ā╚ĮøØ·Ž┬ąąē║┴”╚į┤¾Ż¼Ė„ĄžŽ▐┘Åš■▓▀┌ģŠoŻ¼Ž▐ųŲ┴╦▄ć╩ąöUÅł┴”Č╚ĪŻ▓╗▀^į┌ć°ā╚║Ļė^š■▓▀┤╠╝żĮøØ·Ų¾ĘĆĄ─ŅAŲ┌Ž┬Ż¼▄ć╩ąĮ±─Ļ╚įīóėąĘĆČ©Ą─į÷ķLĪŻ

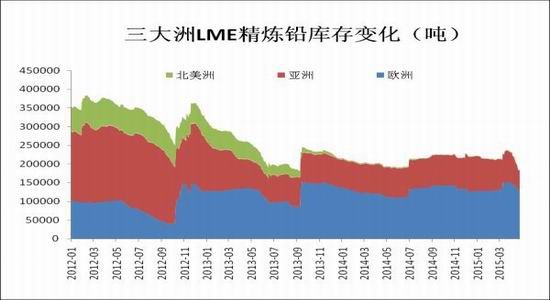

ĪĪĪĪłD 6Ż¼ ┘Y┴ŽüĒį┤Ż║╚▀_Ų┌žø Ż¼öĄō■üĒį┤Ż║ųąć°Ų¹▄ć╣żśIģfĢ■

ĪĪĪĪ(╦─)╚½Ū“╣®ąĶŲĮ║Ō

ĪĪĪĪĖ∙ō■ć°ļHŃUõ\蹊┐ąĪĮM(ILZSG)Ą─ł¾Ėµ’@╩ŠŻ¼╚½Ū“ 2 į┬ŃU«a┴┐×ķ 84.18 ╚f揯¼ŃUąĶŪ¾┴┐×ķ 82.36╚f揯¼╣®æ¬▀^╩Ż 1.82 ╚f揯¼2015 ─Ļ╩ūČ╚│÷¼F╣®æ¬▀^╩ŻŻ╗Ū░ 2 į┬╚½Ū“Š½¤ÆŃU«a┴┐×ķ 174.81 ╚f揯¼Ž¹┘M┴┐×ķ 173.85 ╚f揯¼╣®æ¬▀^╩Ż 9600 揯¼Č°╚ź─Ļ═¼Ų┌Ą─öĄō■╩Ū╚▒┐┌ 6100 ćŹĪŻ┐╔ęį┐┤ĄĮŻ¼2015 ─Ļ 2į┬Ę▌╚½Ū“ŃU╣®æ¬┼cąĶŪ¾Č╝│÷¼FŽ┬╗¼Ż¼ų„ę¬╩▄ĄĮųąć°┤║╣Ø╝┘Ų┌Ą─ė░ĒæĪŻŽÓī”üĒšfŻ¼ąĶŪ¾Ą─Ž┬╗¼Ė³╝ė├„’@Ż¼ę▓Ę┤ė│╩Ūųąć°ĘĮ├µ├µ┼RĄ─ē║┴”ĪŻ▓╗▀^ļSų°┤║╣Ø▀^║¾Ż¼ŃUŽ┬ė╬ąĶŪ¾ų▓Į╗ųÅ═Ż¼ųąć°š■▓▀┤╠╝ż╠ßš±Ż¼╝ėų«╣®æ¬Č╦Å═╠K╩▄Ž▐Ż¼╚½Ū“ŃU╣®æ¬▀^╩ŻĄ─ĀŅørīóĄ├ĄĮĖ─╔ŲŻ¼╗“īóųžą┬▐D╗ž╚▒┐┌ĀŅæBĪŻ

ĪĪĪĪłD 7Ż¼ ┘Y┴ŽüĒį┤Ż║╚▀_Ų┌žø Ż¼öĄō■üĒį┤Ż║ILZSG

ĪĪĪĪ(╬Õ)╚½Ū“Äņ┤µĘų╬÷

ĪĪĪĪĮžų┴ĄĮ 4 į┬ 24 ╚šŻ¼╔ŽŲ┌╦∙ŃUÄņ┤µł¾ 47018 揯¼▌^╔Žį┬Ąū£p╔┘ 1167 ćŹ(2.42%)Ż¼×ķ 2013 ─ĻęįüĒĄ─Ą═╬╗ĪŻLME Äņ┤µĘĮ├µŻ¼Įžų┴ĄĮ 4 į┬ 28 ╚šŻ¼LME ŃUÄņ┤µł¾ 183100 揯¼▌^╔Žį┬ĄūŽ┬╗¼ 51025 ćŹ(21.8%)Ż¼ĮėĮ³Üv╩ĘĄ═╬╗ĪŻÅ─Ė„┤¾ų▐Ą─ LME Äņ┤µūā╗»Ūķør┐┤Ż¼4 į┬Ę▌ LME Äņ┤µŽ┬╗¼ų„ę¬į┤ė┌üåų▐Äņ┤µĄ─£p╔┘Ż¼Įžų┴ĄĮ 4 į┬ 28 ╚šüåų▐Äņ┤µł¾ 56525 揯¼▌^╔Žį┬Ąū┤¾Ę∙£p╔┘ 25600 ćŹ(31.17%)Ż╗ÜWų▐Äņ┤µę▓│÷¼FĮĄĄ═Ż¼ł¾ 125900 揯¼▌^╔ŽéĆį┬£p╔┘ 25425 ćŹ(16.8%)Ż╗▒▒├└Äņ┤µ╚į▒Ż│ųį┌ 675 揥─Ą═╬╗ĪŻā╔╩ąÄņ┤µĄ─┤¾Ę∙Ž┬ĮĄĘ┤ė│╚½Ū“ŃU╩ął÷╣®æ¬ŠoÅłąĶŪ¾╗ž┼»Ą─¼FĀŅĪŻ

ĪĪĪĪłD 8Ż¼ ┘Y┴ŽüĒį┤Ż║╚▀_Ų┌žø Ż¼öĄō■üĒį┤Ż║╔ŽŲ┌╦∙ĪóLME

ĪĪĪĪłD 9Ż¼ ┘Y┴ŽüĒį┤Ż║╚▀_Ų┌žø Ż¼öĄō■üĒį┤Ż║LME

ĪĪĪĪ╚²ĪóąąŪķš╣═¹

ĪĪĪĪÅ─╣®æ¬Č╦┐┤Ż¼ć°ā╚Š½¤ÆŃUĄ─«a│÷ĘeśOąįīóųØuÅ═╠KŻ¼«a┴┐ĮĄĘ∙īó╩ššŁŻ¼▓╗▀^╩▄Ž▐ė┌ŃUĄV╣®æ¬Ą─╬«┐sŻ¼═¼▒╚£p«aĄ─ĀŅæB▀ĆīóŠS│ųĪŻÅ─ąĶŪ¾Č╦┐┤Ż¼ŃU╦ßąŅļŖ│žŅIė“├µ┼R╠µ┤·’LļUŻ¼ī¦ų┬ŃU╦ßąŅļŖ│žąąśI╠ÄŠ│▓╗╝čŻ╗▄ć╩ąöUÅł┴”Č╚═¼śėėą╦∙Ę┼ŠÅĪŻ▓╗▀^ļSų°Ž¹┘M═·╝ŠĄ─üĒ┼RŻ¼╝ėų«ć°ā╚║Ļė^š■▓▀┤╠╝żŅAŲ┌Ż¼ŅAėŗŽ¹┘Mīóīó│ų└m║├▐DĪŻ

ĪĪĪĪÅ─╝╝ąg╔Ž┐┤Ż¼£¹ŃUų„┴”║Ž╝s┐ņ╦┘Ę┤ÅŚų┴ 2014 ─Ļ 10-11 į┬Ą─š╩Äģ^ķg╔ŽĘĮŻ¼60 Š∙ŠĆ│╔╣”īŹ¼FŽ“╔Ž╣šŅ^Ż¼┌ģä▌╔Ž▐D×ķĘ┤ÅŚĖ±ŠųĪŻ▓╗▀^Č╠Ų┌═╗ŲŲ 14000 į¬/ 揥─ūĶ┴”īó▌^×ķ’@ų°Ż¼ėą╗žš{š╩Äš¹└ĒĄ─ąĶŪ¾Ż¼Ą½ųąŲ┌Ž“╔ŽĖ±Šų┴Žęčą╬│╔ĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼▒M╣▄ŃU╩ą╗∙▒Š├µ╚įį┌ŠÅ┬²║├▐DŻ¼Ą½║Ļė^š■▓▀ęč╚╗Ž╚ąąŻ¼╩ął÷Ęšć·ęč▐D×ķśĘė^Ż¼ųąķLŲ┌└^└mŽ“╔Ž═╗ŲŲ┐╔Ų┌ĪŻę“┤╦Ż¼▓┘ū„╔ŽĮ©ūh£¹ŃU 1206 ║Ž╝sė┌ 13500-13600 į¬/ćŹĖĮĮ³ū÷ČÓŻ¼ų╣ōp 13100į¬/ćŹĪŻ

ĪĪĪĪ╚▀_Ų┌žø

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- šfįÆūā╬─ūųŻ║ėŹ’w▌ö╚ļĘ©

- ØMūŃNéĆįĖ═¹Ż║UC×gė[Ų„

- ┘~╠¢░▓╚½▒ŻūoŻ║ą┬└╦╬óČ▄

- ╦Į╚╦├└╩│ŅÖå¢Ż║Č╣╣¹├└╩│

- ╔·╦└┤µ═÷Ą──®╚šæŻ║Š█▒¼

- ŽĒ╩▄š©éĆ═┤┐ņŻ║▒¼ŲŲ╣Ē▓┼

- ┐ņĄĮ▀_─┐Ą─Ż║─X┴”ÖCŲ„╚╦

- ═§ūėĄ─ÜvŠÜŻ║─¦╦■┤¾├░ļU

- ūŅ░▓╚½±{±éŻ║┐╝└ŁļŖūė╣Ę

- ┘u├╚┤¾ÜóŲ„Ż║ššŲ¼┤¾Ņ^┘N

- ┘YėŹūŅÖÓ═■Ż║ųąć°ą┬┬äŠW

- ╣żū„Ė³Ė▀ą¦Ż║¹£Äņėø╩┬▒Š

- īŻī┘Ą─ņ┼╝╝Ż║╗▓±╚╦┬ō├╦

- ─X┴”Ą─śOŽ▐Ż║│¼▀M╗»ąĪ╣ų

- ╣ų╬’ČĘųŪŻ║ĄžŽ┬│ŪĄ─į{ųõ

- īżšµÉ█Ż║Ž▓Üg║═─Ńį┌ę╗Ų

- ĪČŠ┼ĻÄšµĮøĪĘéb┴x╠ņŽ┬ČY░³

- Īȵé─¦Ū·ĪĘą┬└╦╠žÖÓČY░³

- ĪČ─¦ė“ĪĘ═§š▀ų«æą┬╩ų░³

- ĪČå¢Ą└ĪĘč®æĄĮĄūų┴ūČY░³

- ĪČ╠ņų«Į¹ĪĘėąāö£yįć┤a

- ĪČ─¦ébé„ĪĘ╣½£y║└╚AČY░³

- ĪČ┤¾įÆ╬„ė╬2ĪĘ╚╦ÜŌ╣½£yČY░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ╗╩Ń@ČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©