╚A╠®ķL│Ū(╝Šł¾)Ż║╣®Įoē║┴”▓╗£p ÅŖ¹£Ų½╚§▀\ąą

ĪĪĪĪ▒ŠŲ┌š¬ę¬

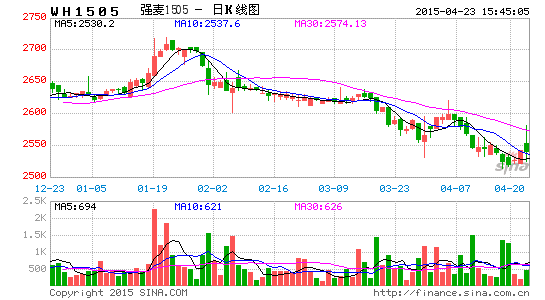

ĪĪĪĪę╗╝ŠČ╚ÅŖ¹£Ų┌žø╚į╠Äį┌╚§ä▌š{š¹Ą─▀^│╠ųąŻ¼1 į┬ųąč«į°į┌Ė╔į’╠ņÜŌ│┤ū„Ž┬│÷¼F▀^ąĪĘ∙Ę┤ÅŚŻ¼Ą½▓╗Š├▒Ń╗ž═┬╠ņÜŌ╔²╦«└^└m╚§ä▌š{š¹Ż¼ę“╠ņÜŌ║├▐Dą┬¹£╔·ķLŚl╝■Ė─╔ŲĪŻĮžų┴ 3 į┬ 27 ╚šŻ¼ų„┴” 1505 ║Ž╝s╩šł¾2559Ż¼ūŅĖ▀ 2720Ż¼ūŅĄ═ 2555Ż¼«ö╝Š└█ėŗŽ┬Ą° 70 į¬╗“ 2.66%ĪŻ

ĪĪĪĪ¼Fžø╩ął÷ĘĮ├µŻ¼ė╔ė┌ąĪ¹£╩ął÷╣®Įo│õįŻŻ¼ārĖ±ĘĆųą┌ģ╚§ĪŻō■ę╗ą®ųŲĘ█Ų¾śI╝░┘Qęū╔╠Ę┤ė│Ż¼Į±─Ļ╣Ø║¾¹£Ę█╩ął÷ĀŅør┼c╔Ž─Ļėą╦∙▓╗═¼Ż¼╣Ø║¾Ą─╩ął÷╗∙▒Ščė└m╣ØŪ░╣®ÅŖąĶ╚§Ą─Ė±ŠųĪŻę╗ĘĮ├µŻ¼ųŲĘ█ąĶŪ¾Ī░═·╝Š▓╗═·ĪóĄŁ╝ŠŲ½ĄŁĪ▒ĪŻ┴Ēę╗ĘĮ├µŻ¼ļm╚╗ąĪ¹£ė±├ūār▓ŅĖ▀╬╗╗ž┬õŻ¼Ą½╚į¤o▒╚ārā×ä▌Ż¼ąĪ¹£’Ģė├ąĶŪ¾ŲŻ▄øę└┼fĪŻ

ĪĪĪĪš■▓▀├µ╔ŽŻ¼ć°ā”Äņ┤µ│õįŻŻ¼┼Rā”ąĪ¹£│ų└m═ČĘ┼ĪŻ│²┴╦┼Rā”ć°«aąĪ¹£═ŌŻ¼ć°ā”├┐ų▄▀Ć▀Mąąų°┼Rā”▀M┐┌ąĪ¹£Ą─═ČĘ┼Ż¼ėąą¦▒ŻšŽ╩ął÷╝Zį┤╣®ĮoĪŻ

ĪĪĪĪ▐rŪķÜŌŽ¾ĘĮ├µŻ¼2015 ─Ļ┤║Ė¹╔·«aķ_Šų┴╝║├Ż¼Ž─╝Z╔·«a╗∙ĄA▌^║├ĪŻąĪ¹£ĘĄŪÓŲ┌ę╗ĪóČ■ŅÉ├ń▒╚└² 88.8%Ż¼═¼▒╚Ė▀ 1.8 éĆ░┘Ęų³cŻ¼╩ŪĮ³╩«─Ļ═¼Ų┌▒╚└²ūŅĖ▀Ą─ę╗─ĻĪŻ┤╦═ŌŻ¼ō■ć°╝ęÜŌ║“ųąą─ŅA£yŻ¼Į±─Ļ 3-5 į┬Ż¼╚½ć°┤¾▓┐¹£ģ^ÜŌ£žĮėĮ³│Ż─Ļ═¼Ų┌╗“Ų½Ė▀ĪóĮĄ╦«ĮėĮ³│Ż─Ļ═¼Ų┌╗“Ų½ČÓŻ¼└¹ė┌ąĪ¹£╔·ķL░lė²Ż¼▓╗▀^║ė─Ž▓┐ĘųĄžģ^ąĶĘ└ĘČ▓ĪŽx▓▌║”Ą─░l╔·ĪŻ

ĪĪĪĪę“┤╦Ż¼─┐Ū░üĒ┐┤Ż¼╠ņÜŌŚl╝■ī” 2015 ─ĻąĪ¹£«a┴┐ė░Ēæ▌^×ķśĘė^Ż¼ŅAėŗÅŖ¹£Ų┌ārČ■╝ŠČ╚└^└m╚§ä▌▀\ąąĄ─Ė┼┬╩▌^┤¾Ż¼Č°ąĪ¹£¼FžøārĖ±į┌ąĶŪ¾ŲŻ╚§╝░š■▓▀ąįąĪ¹£│ų└m═ČĘ┼Ą─ĀŅørŽ┬ęÓīóŠS│ų╝Š╣ØąįŲŻ▄øĄ─ū▀ä▌ĪŻ

ĪĪĪĪ╩ął÷ū▀ä▌

ĪĪĪĪÅŖ¹£ų„┴”║Ž╝sĮ³Ų┌ū▀ä▌ (į¬/ćŹ) ═ĒĄŠų„┴”║Ž╝sĮ³Ų┌ū▀ä▌(į¬/ćŹ)

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A╠®ķL│ŪŲ┌žø

ĪĪĪĪįŁ╝Z╣®ĮoŪķørŻ║

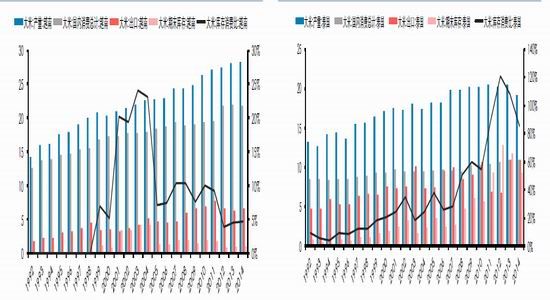

ĪĪĪĪę╗╝ŠČ╚Ū’╝Z«aģ^╩š┘Å╣żū„Ļæ└m╩š╬▓Ż¼Č■╝ŠČ╚╝Z╩│«aģ^╩š┘Å╣żū„▀M╚ļŽÓī”šµ┐šŲ┌Ż¼ę“×ķŽ─╝Z«aģ^╩š┘Å╣żū„Č■╝ŠČ╚─®▓┼ķ_╩╝åóäėŻ¼╚²╝ŠČ╚×ķŽ─╝Z╩š┘ÅĖ▀ĘÕŲ┌ĪŻŲõųąŻ¼ąĪ¹£Ą─╩š┘Å╣żū„ 6 į┬ųąč«ķ_╩╝Ż¼9 į┬ĄūĮY╩°Ż¼┤¾╝s╚²éĆ░ļį┬ĪŻįńĄŠ╩š┘Å╣żū„ 7 į┬Ąūķ_╩╝Ż¼9 į┬ĄūĮY╩°Ż¼×ķĢrā╔éĆį┬ĪŻ

ĪĪĪĪ2014 ─ĻĄŠ╣╚╩š┘Å╣żū„╩š╬▓Ż║ę╗╝ŠČ╚Ż¼ļSų°ųą═ĒČiĄŠ╩š┘Å╣żū„į┌ 2 į┬│§Ą─ĮY╩°Ż¼«aģ^ĄŠ╣╚╩š┘Å╣żū„Ļæ└m╩š╬▓ĪŻō■ć°╝ę╝Z╩│ŠųĮyėŗŻ¼Įžų┴ 3 į┬ 10 ╚šŻ¼║■▒▒Īó░▓╗šĄ╚ 14 éĆųą═ĒČiĄŠų„«aģ^Ė„ŅÉ╝Z╩│Ų¾śI└█ėŗ╩š┘Åą┬«aųą═ĒČiĄŠ 2821 ╚f揯¼▒╚╔Ž─Ļ═¼Ų┌£p╔┘ 152 ╚f揯╗║┌²łĮŁĪó╝¬┴ųĄ╚ 7 éĆŠ¼ĄŠų„«aģ^Ė„ŅÉ╝Z╩│Ų¾śI└█ėŗ╩š┘Åą┬«aŠ¼ĄŠ 3954 ╚f揯¼▒╚╔Ž─Ļ═¼Ų┌į÷╝ė 698 ╚f揯╗Įžų┴ 3į┬ 10 ╚šŻ¼ć°ā╚ųą═ĒĄŠų„«aģ^Ė„ŅÉ╝Z╩│Ų¾śI└█ėŗ╩š┘Åą┬«aųą═ĒĄŠ 6775 ╚f揯¼▌^╔Ž─Ļ═¼Ų┌į÷╝ė 546 ╚fćŹĪŻĄ½▀@ų„ę¬╩ŪŠ¼ĄŠ╩š┘ÅöĄ┴┐▌^ČÓ╦∙ų┬Ż¼ųą═ĒČiĄŠĄ─╩š┘ÅöĄ┴┐īŹļH▓╗╝░╔Ž─ĻĪŻ

ĪĪĪĪć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2014 ─Ļ╬ęć°ĄŠ╣╚ĄŠ╣╚┐é«a┴┐×ķ 2.06 ā|揯¼▒╚╔Ž─Ļį÷╝ė 281.5 ╚fćŹĪŻ2014 ─Ļ╬ęć°ĄŠ╣╚«a┴┐į÷╝ėŻ¼ĘųŲĘĘN┐┤Ż¼2014 ─Ļ╬ęć°įńĄŠ«a┴┐×ķ 3401 ╚f揯¼▒╚╔Ž─Ļ£p«a 12.5 ╚f揯¼ųą═ĒĄŠ«a┴┐×ķ 1.72 ā|揯¼▒╚╔Ž─Ļ«a┴┐į÷╝ė 294 ╚fćŹĪŻ▒O£y’@╩ŠŻ¼2014 ─Ļ 7 į┬╬ęć°ķLĮŁųąŽ┬ė╬Ąžģ^│ų└mĄ═£žĻÄėĻ╠ņÜŌŻ¼ųą═ĒČiĄŠ«a┴┐į÷╝ėėąŽ▐Ż¼Č°¢|▒▒Š¼ĄŠ╔·ķLŲ┌╠ņÜŌ▀mę╦Ż¼╣└ėŗųą═ĒĄŠį÷ų„ę¬üĒūįė┌¢|▒▒Š¼ĄŠ«a┴┐Ą─į÷╝ėĪŻ

ĪĪĪĪ2015 ─ĻŽ─╝ZžS«aŅAŲ┌▌^ÅŖŻ║ō■▐rśI▓┐š{蹯¼2015 ─Ļ┤║Ė¹╔·«aķ_Šų┴╝║├Ż¼Ž─╝Z╔·«a╗∙ĄA▌^║├ĪŻŅAėŗ├µĘeĘĆųą┬įį÷Ż¼«öŪ░├ńŪķķLä▌╩ŪĮ³─Ļ▌^║├Ą─ę╗─ĻĪŻąĪ¹£ĘĄŪÓŲ┌ę╗ĪóČ■ŅÉ├ń▒╚└² 88.8%Ż¼═¼▒╚Ė▀ 1.8 éĆ░┘Ęų³cŻ¼╩ŪĮ³╩«─Ļ═¼Ų┌▒╚└²ūŅĖ▀Ą─ę╗─ĻĪŻ╠žäe╩Ūš╝╚½ć°ąĪ¹£├µĘe 40%ęį╔ŽĄ─║ė─ŽĪó╔Į¢|ā╔╩ĪąĪ¹£├ńŪķ├„’@║├ė┌╔Ž─ĻĪŻ═¼Ģrō■ć°╝ęÜŌ║“ųąą─ŅA£yŻ¼Į±─Ļ 3-5 į┬Ż¼╚½ć°┤¾▓┐¹£ģ^ÜŌ£žĮėĮ³│Ż─Ļ═¼Ų┌╗“Ų½Ė▀ĪóĮĄ╦«ĮėĮ³│Ż─Ļ═¼Ų┌╗“Ų½ČÓŻ¼└¹ė┌ąĪ¹£╔·ķL░lė²ĪŻ┐╔ęį┐┤│÷Ż¼─┐Ū░üĒ┐┤ 2015 ─ĻąĪ¹£«a┴┐Ū░Š░▌^×ķśĘė^ĪŻ

ĪĪĪĪ2014 ─ĻÅŖ¹£ārĖ±╚§ä▌Ž┬ąąĄ─ų„ę¬įŁę“Š═╩Ū 2014 ─ĻąĪ¹£į÷«aį÷┘|Ż¼╣®ĮoŽÓī”│õįŻĪŻć°╝ęĮyėŗŠų╣½▓╝Ą─╚½ć°Ž─╝Z╔·«aöĄō■’@╩ŠŻ¼2014 ─Ļ╚½ć°Ž─╝Z┐é«a┴┐ 13659.6 ╚f揯¼▒╚ 2013 ─Ļį÷«a 474.8 ╚f揯¼į÷ķL 3.6%ĪŻŲõųą╣╚╬’«a┴┐ 12580.9 ╚f揯¼į÷«a 438.8╚f揯¼į÷ķL 3.6%Ż╗╣╚╬’ųąČ¼ąĪ¹£«a┴┐ 11989.9 ╚f揯¼▒╚ 2013 ─Ļį÷«a 404.5 ╚f揯¼į÷ķL 3.5%ĪŻę“┤╦Ż¼└^ 2014 ─Ļį÷«aį÷┘|║¾Ż¼2015 ─ĻąĪ¹£žS«aŅAŲ┌╩╣Ą├ąĪ¹£╣®Įo├µ│╩¼FĖ³╝ėīÆ╦╔Ą─ĀŅæBĪŻ

ĪĪĪĪŽ─╝ZįńĄŠ«a┴┐(╚fćŹ) ╚²┤¾╣╚╬’«a┴┐ī”▒╚(╚fćŹ)

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A╠®ķL│ŪŲ┌žø

ĪĪĪĪųąć°ąĪ¹£╣®ąĶŲĮ║Ō▒Ē(░┘╚f揯¼%)ĪĪĪĪųąć°ĄŠ╣╚╣®ąĶŲĮ║Ō▒Ē(Ū¦ćŹŻ¼%)

ĪĪĪĪš■▓▀ŽÓĻPŻ║

ĪĪĪĪ1Īóš■▓▀ąįąĪ¹£└^└m═ČĘ┼

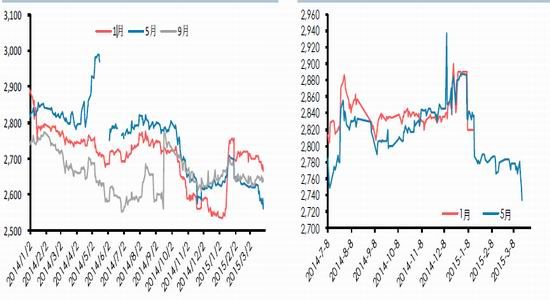

ĪĪĪĪ┼Rā”┼─┘u│ų└mŻ¼┴┐ārĘĆČ©ĪŻ│²┴╦─Ļ│§ 200 ╚f揥─īŻł÷┼─┘u═ŌŻ¼ć°ā”ę╗╝ŠČ╚╣▓▀Mąą┴╦ 9 ┤╬š■▓▀ąįąĪ¹£Ą─═ČĘ┼Ż¼å╬┤╬ėŗäØ═ČĘ┼80-100 ╚fćŹ▓╗Ą╚Ż¼īŹļH│╔Į╗ 20-30 ╚fćŹ/┤╬Ż¼│╔Į╗Š∙ārūŅĄ═ 2446 į¬/揯¼ūŅĖ▀ 2459 į¬/揯¼┴┐ārŽÓī”ĘĆČ©ĪŻė╔ė┌╔Ž─Ļć°╝ęūŅĄ═╩š┘ÅārąĪ¹£╩š┘Å┴”Č╚▌^┤¾Ż¼─┐Ū░┼Rā”ąĪ¹£Äņ┤µ▒Ż│ųį┌▌^Ė▀╦«ŲĮĪŻō■┴╦ĮŌŻ¼«öŪ░ć°╝ę┼Rā”ąĪ¹£(║¼ 2014 ─Ļ┼Rā”ąĪ¹£)╩ŻėÓÄņ┤µ┴┐╝s×ķ 2200-2300 ╚f揯¼├„’@Ė▀ė┌╔Ž─Ļ═¼Ų┌Ż¼ę“┤╦╣└ėŗć°╝ę┼Rā”ąĪ¹£┼─┘uõN╩█╚įĢ■▓╗ķgöÓ▀MąąŻ¼ī”╩ął÷Ą─š{┐žū„ė├ę└╚╗ÅŖä┼ĪŻ

ĪĪĪĪ│²┴╦┼Rā”ć°«aąĪ¹£═ŌŻ¼ć°ā”ę╗╝ŠČ╚▀Ć▀Mąą┴╦ 7 ┤╬┼Rā”▀M┐┌ąĪ¹£(ĖŻĮ©)Ą─═ČĘ┼ĪŻļm╚╗å╬┤╬ėŗäØ═ČĘ┼öĄ┴┐ėą╦∙╗ž┬õŻ¼Å─ūŅ│§Ą─ 13.9 ╚f揯¼ĮĄĄĮ├┐ų▄ 5 ╚fČÓ揯¼ūŅ║¾ĘĆČ©į┌├┐ų▄ 2 ╚f揯¼Ą½│╔Į╗ārĖ±ŽÓī”ĘĆČ©Ż¼│²┴╦╩ū┤╬┬įĖ▀×ķ 2465 į¬/揯¼║¾üĒ╩╝ĮKŠS│ųį┌ 2460 į¬/ćŹĪŻ

ĪĪĪĪ2Īó2015 ─ĻąĪ¹£═ą╩ą╩š┘ÅārĖ±║═╚ź─Ļ│ųŲĮ

ĪĪĪĪ6 į┬ųąč«ķ_╩╝Ż¼ć°ā”š■▓▀ąįąĪ¹£Ą─╩šā”╣żū„īóį┘┤╬ķ_š╣ĪŻć°╝ę░lĖ─╬»╣½▓╝Ą─ 2015 ─ĻąĪ¹£═ą╩ą╩š┘ÅārĖ±║═╚ź─Ļ│ųŲĮŻ¼Š∙×ķ2360 į¬/揯¼▓óø]ėąŽ±Ū░Äū─Ļ─ŪśėŻ¼▀MąąąĪĘ∙╔Žš{ĪŻŲõīŹŻ¼╬ęć°ąĪ¹£╩ął÷ 2006 ─Ļķ_╩╝īŹąąūŅĄ═╩š┘Åārš■▓▀Ż¼Å─ 2008 ─Ļų┴ 2014─Ļć°╝ęęčĮø▀B└m 7 ─Ļ╠ßĖ▀ąĪ¹£Ą─ūŅĄ═╩š┘ÅārĖ±Ż¼ć°ś╦╚²Ą╚░ū¹£╩š┘Åārė╔ 2007 ─ĻĄ─ 1440 į¬/ćŹ╠ßĖ▀ų┴ 2014 ─ĻĄ─ 2360 į¬/Į’Ż¼├┐─ĻūŅĖ▀╠ß 220 į¬/揯¼ūŅĄ═ę▓ėą 60 į¬/揥─ØqĘ∙Ż¼Į±─Ļ┴ŃĘ∙Č╚Ą─š{īŹī┘║▒ęŖĪŻ▓╗▀^┐╝æ]ĄĮ├▐╗©Īó┤¾Č╣╩šā”š■▓▀ęčė╔ų▒ča╚Ī┤·Ż¼ąĪ¹£┴Ńį÷ķLĄ─╩šā”ārĖ±ę▓į┌Ūķ└Ēų«ųąĪŻ

ĪĪĪĪąĪ¹£═ą╩ą╩š┘ÅöĄ┴┐╝░ūŅĄ═╩š┘Åār ĄŠ╣╚ūŅĄ═╩š┘Åār

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A╠®ķL│ŪŲ┌žø

ĪĪĪĪąĪ¹£┼─┘u│╔Į╗Ūķør

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A╠®ķL│ŪŲ┌žø

ĪĪĪĪ¼Fžø╩ął÷Ż║

ĪĪĪĪę╗╝ŠČ╚ąĪ¹£¼FžøārĖ±ĘĆųą┌ģ╚§Ż¼Ąžģ^▓Ņ«Éę└┼fĪŻę╗ĘĮ├µŻ¼ąĪ¹£«aģ^╩š┘ÅārØqĄ°╗ź¼FŻ¼Ųõųą║ė─Ž─ŽĻ¢ę╗╝ŠČ╚└█ėŗ╔ŽØq 20 į¬ų┴ 2500 į¬/揯¼╔Į¢|ū═▓®Ž┬Ą° 20 į¬ų┴ 2540 į¬/揯¼║ė▒▒╩»╝ęŪfŠ∙ārł¾ 2600 į¬/揯¼│ųĘĆŻ¼░▓╬┐ĖĘĻ¢Š∙ārł¾ 2520 į¬/揯¼│ųĘĆĪŻ┴Ēę╗ĘĮ├µŻ¼ąĪ¹£õNģ^ārĖ±ĘĆųąėą┬õŻ¼Ųõųą╔Ž║Ż┤aŅ^ārł¾ 2580 į¬/揯¼│ųĘĆŻ¼ĖŻų▌ĪóÅVų▌▀MÅSārę╗╝ŠČ╚Ž┬Ą° 20 į¬ų┴ 2600-2620į¬/揯¼│ųĘĆĪŻ

ĪĪĪĪ░┤ššęį═∙Ą─╩ął÷ęÄ┬╔Ż¼╣Ø║¾ę“┤¾ČÓųŲĘ█Ų¾śIŠ∙ėąčaÄņąĶŪ¾Ż¼╩▄┤╦└ŁäėŻ¼ąĪ¹£╩ął÷┤¾ČÓĢ■│÷¼Fę╗▓©ļAČ╬ąį╔ŽØqąąŪķŻ¼Ą½Į±─Ļ▀@ĘN¼FŽ¾▓ó╬┤─▄│÷¼FĪŻŠ┐ŲõįŁę“Ż¼╩ūŽ╚Ż¼╣®Įo├µ╔Ž╬ęć°ąĪ¹£╩ął÷š¹¾w╠Äė┌╣®┤¾ė┌Ū¾Ė±ŠųŻ¼Äņ┤µ╠Äė┌Ė▀╬╗Ż¼ė╚Ųõ║ė─Ž▀Ćėą┤¾┴┐Ą─2014 ─Ļ┼Rā”ąĪ¹£ļSĢr┐╔╣®æ¬╩ął÷Ż¼į┘╝ėų«║¾Ų┌Ė„╝ēā”éõīó▌åĘ¼│÷ÄņŻ¼ųŲĘ█Ų¾śIī”╝Zį┤╗∙▒Šø]ėąænæ]ĪŻŲõ┤╬Ż¼ąĶŪ¾Č╦╔Žć°ā╚├µĘ█╩ął÷Ī░═·╝Š▓╗═·Ż¼ĄŁ╝ŠŲ½ĄŁĪ▒¼FŽ¾čė└mŻ¼Į±─Ļį¬Ž³╣Ø▀^║¾Ż¼ļm╚╗╩ął÷Ą─┘ÅõNėą╦∙╗ž┼»Ż¼Ą½š¹¾w╗ųÅ═╚į’@ŠÅ┬²ĪŻūŅ║¾Ż¼ļm╚╗ąĪ¹£ė±├ūār▓ŅĖ▀╬╗╗ž┬õŻ¼Ą½╚į¤o▒╚ārā×ä▌Ż¼ąĪ¹£’Ģė├ąĶŪ¾ŲŻ▄øę└┼fĪŻ

ĪĪĪĪŅAėŗ▀@ĘN╣®┤¾ė┌Ū¾Ą─Ė±Šųīó└^└mųŲ╝sČ■╝ŠČ╚ąĪ¹£¼FžøārĖ±ĪŻ

ĪĪĪĪąĪ¹£«aģ^╩š┘Åār ąĪ¹£ė±├ū¼FžøŠ∙ār╝░ār▓Ņ

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A╠®ķL│ŪŲ┌žø

ĪĪĪĪųą═ĒĄŠĖ„Ąž¼Fžøł¾ār ĄŠ╣╚¼FžøŠ∙ār

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A╠®ķL│ŪŲ┌žø

ĪĪĪĪ├µĘ█ų▄Č╚┼·░lār(į¬/╣½Į’) ĄŠ├ūų▄Č╚┼·░lār(į¬/╣½Į’)

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A╠®ķL│ŪŲ┌žø

ĪĪĪĪąĪ¹£Ę█į┬Č╚«a┴┐└█ėŗųĄ╝░═¼▒╚(╚f揯¼%) ąĪ¹£Ę█į┬Č╚«a┴┐╝Š╣ØąįęÄ┬╔

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A╠®ķL│ŪŲ┌žø

ĪĪĪĪ┤¾├ūį┬Č╚«a┴┐└█ėŗųĄ╝░═¼▒╚(╚f揯¼%) ┤¾├ūį┬Č╚«a┴┐╝Š╣ØąįęÄ┬╔

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A╠®ķL│ŪŲ┌žø

ĪĪĪĪć°ļH╩ął÷äėæBŻ║

ĪĪĪĪę╗╝ŠČ╚ć°ļHąĪ¹£ārĖ±čė└m╚§ä▌ĪŻ1 į┬╚§ä▌Ž┬Ą°Ż¼2 į┬Č■┤╬╠ĮĄūŻ¼3 į┬│§į┘┤╬╠ĮĄūų«║¾▓┼į┌├└ć°ų„«aģ^ąĪ¹£╔·ķLĀŅørŽ┬╗¼╝░├└į¬Ė▀╬╗╗ž┬õŽ┬ėą╦∙Ę┤ÅŚŻ¼Įžų┴ 3 į┬ 20 ╚šŻ¼├└ć°ųź╝ėĖńŲ┌žøĮ╗ęū╦∙├└▄ø╝tČ¼ąĪ¹£ 5 į┬║Ž╝sŲ┌ārł¾╩šė┌ 530 ├└Ęų/Ųč╩ĮČ·Ż¼▌^ 3į┬ 13 ╚šĄ─ 501.5 ├└Ęų/Ųč╩ĮČ·Ż¼╔ŽØq 28.5 ├└Ęų/Ųč╩ĮČ·Ż¼ØqĘ∙ 5.68%ĪŻ▓╗▀^─┐Ū░╚½Ū“ąĪ¹£╣®æ¬│õūŃŻ¼│÷┐┌ĖéĀÄ╝ż┴ęŻ¼┴Žīó└^└mųŲ╝sć°ļH¹£ārĄ─ØqĘ∙ĪŻ

ĪĪĪĪ╣®ąĶöĄō■š{š¹╔ŽŻ¼├└ć°▐rśI▓┐į┌ 3 į┬Ę▌╣®ąĶł¾Ėµ└’ŅA£y 2014/15 ─ĻČ╚ėĪČ╚ąĪ¹£│÷┐┌┴┐┐╔─▄▀_ĄĮ 350 ╚f揯¼Ą═ė┌ 2013/14─ĻČ╚Ą─ 605.3 ╚f揯¼ę▓Ą═ė┌ 2012/13 ─ĻČ╚Ą─ 682.4 ╚f揯¼ę“ārĖ±╚▒Ę”ĖéĀÄ┴”Ż¼2015/16 ─ĻČ╚ėĪČ╚ąĪ¹£│÷┐┌öĄ┴┐┐╔─▄äōŽ┬╦──ĻūŅĄ═ĪŻæ┬į╣╚╬’╣½╦Š░l▓╝Ą─ 3 į┬Ę▌ł¾Ėµ’@╩ŠŻ¼2015/16 ─ĻČ╚ÜW├╦ 28 ć°ąĪ¹£«a┴┐(▓╗░³└©Č┼éɹ£)ŅAėŗ×ķ 1.404 ā|揯¼┬įĄ═ė┌įńŽ╚ŅA£yĄ─ 1.405 ā|揯¼╔Ž─Ļ×ķ 1.488 ā|ćŹĪŻ

ĪĪĪĪ═Č┘YŃyąąĖ▀╩ó╝»łF(Goldman SachsGroup)░l▓╝Ą─═Č┘Yčął¾ĘQŻ¼╬┤üĒę╗─Ļ▐r«aŲĘ╩ął÷┐╔─▄į┌╔╠ŲĘ╩ął÷ųą▒Ē¼FūŅįŃĪŻ▓╗▀^ī”ė┌▐r«aŲĘ╩ął÷üĒšfŻ¼Ė▀╩ó╝»łFĖ³┐┤║├ųź╝ėĖńŲ┌žøĮ╗ęū╦∙(CBOT)▄ø╝tČ¼ąĪ¹£╩ął÷Ū░Š░Ż¼ŅAėŗ╬┤üĒ╚²éĆį┬ąĪ¹£ārĖ±īóį┌├┐Ųč╩ĮČ· 5.30 ├└į¬Ż¼Č°═Č┘Yš▀ŅAėŗąĪ¹£ārĖ±ę¬ĄĮ 2015 ─ĻĄū▓┼Ģ■▀_ĄĮ▀@éĆ╦«ŲĮĪŻ

ĪĪĪĪ╚½Ū“ąĪ¹£╣®ąĶŲĮ║Ō▒Ē(░┘╚f揯¼%) ├└ć°ąĪ¹£╣®ąĶŲĮ║Ō▒Ē(░┘╚f揯¼%)

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A╠®ķL│ŪŲ┌žø

ĪĪĪĪįĮ─Ž┤¾├ū╣®ąĶŲĮ║Ō▒Ē(░┘╚f揯¼%) ╠®ć°┤¾├ū╣®ąĶŲĮ║Ō▒Ē(░┘╚f揯¼%)

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A╠®ķL│ŪŲ┌žø

ĪĪĪĪąĪĮYŻ║

ĪĪĪĪę╗╝ŠČ╚ÅŖ¹£Ų┌žø╚į╠Äį┌╚§ä▌š{š¹Ą─▀^│╠ųąŻ¼1 į┬ųąč«į°į┌Ė╔į’╠ņÜŌ│┤ū„Ž┬│÷¼F▀^ąĪĘ∙Ę┤ÅŚŻ¼Ą½▓╗Š├▒Ń╗ž═┬╠ņÜŌ╔²╦«└^└m╚§ä▌š{š¹Ż¼ę“╠ņÜŌ║├▐Dą┬¹£╔·ķLŚl╝■Ė─╔ŲĪŻĮžų┴ 3 į┬ 27 ╚šŻ¼ų„┴” 1505 ║Ž╝s╩šł¾ 2559Ż¼ūŅĖ▀ 2720Ż¼ūŅĄ═ 2555Ż¼«ö╝Š└█ėŗŽ┬Ą°70 į¬╗“ 2.66%ĪŻ

ĪĪĪĪ¼Fžø╩ął÷ĘĮ├µŻ¼ė╔ė┌ąĪ¹£╩ął÷╣®Įo│õįŻŻ¼ārĖ±ĘĆųą┌ģ╚§ĪŻō■ę╗ą®ųŲĘ█Ų¾śI╝░┘Qęū╔╠Ę┤ė│Ż¼Į±─Ļ╣Ø║¾¹£Ę█╩ął÷ĀŅør┼c╔Ž─Ļėą╦∙▓╗═¼Ż¼╣Ø║¾Ą─╩ął÷╗∙▒Ščė└m╣ØŪ░╣®ÅŖąĶ╚§Ą─Ė±ŠųĪŻę╗ĘĮ├µŻ¼ųŲĘ█ąĶŪ¾Ī░═·╝Š▓╗═·ĪóĄŁ╝ŠŲ½ĄŁĪ▒ĪŻ┴Ēę╗ĘĮ├µŻ¼ļm╚╗ąĪ¹£ė±├ūār▓ŅĖ▀╬╗╗ž┬õŻ¼Ą½╚į¤o▒╚ārā×ä▌Ż¼ąĪ¹£’Ģė├ąĶŪ¾ŲŻ▄øę└┼fĪŻ

ĪĪĪĪš■▓▀├µ╔ŽŻ¼ć°ā”Äņ┤µ│õįŻŻ¼┼Rā”ąĪ¹£│ų└m═ČĘ┼ĪŻ│²┴╦┼Rā”ć°«aąĪ¹£═ŌŻ¼ć°ā”├┐ų▄▀Ć▀Mąąų°┼Rā”▀M┐┌ąĪ¹£Ą─═ČĘ┼Ż¼ėąą¦▒ŻšŽ╩ął÷╝Zį┤╣®ĮoĪŻ

ĪĪĪĪ▐rŪķÜŌŽ¾ĘĮ├µŻ¼2015 ─Ļ┤║Ė¹╔·«aķ_Šų┴╝║├Ż¼Ž─╝Z╔·«a╗∙ĄA▌^║├ĪŻąĪ¹£ĘĄŪÓŲ┌ę╗ĪóČ■ŅÉ├ń▒╚└² 88.8%Ż¼═¼▒╚Ė▀ 1.8 éĆ░┘Ęų³cŻ¼╩ŪĮ³╩«─Ļ═¼Ų┌▒╚└²ūŅĖ▀Ą─ę╗─ĻĪŻ┤╦═ŌŻ¼ō■ć°╝ęÜŌ║“ųąą─ŅA£yŻ¼Į±─Ļ 3-5 į┬Ż¼╚½ć°┤¾▓┐¹£ģ^ÜŌ£žĮėĮ³│Ż─Ļ═¼Ų┌╗“Ų½Ė▀ĪóĮĄ╦«ĮėĮ³│Ż─Ļ═¼Ų┌╗“Ų½ČÓŻ¼└¹ė┌ąĪ¹£╔·ķL░lė²Ż¼▓╗▀^║ė─Ž▓┐ĘųĄžģ^ąĶĘ└ĘČ▓ĪŽx▓▌║”Ą─░l╔·ĪŻ

ĪĪĪĪę“┤╦Ż¼─┐Ū░üĒ┐┤Ż¼╠ņÜŌŚl╝■ī” 2015 ─ĻąĪ¹£«a┴┐ė░Ēæ▌^×ķśĘė^Ż¼ŅAėŗÅŖ¹£Ų┌ārČ■╝ŠČ╚└^└m╚§ä▌▀\ąąĄ─Ė┼┬╩▌^┤¾Ż¼Č°ąĪ¹£¼FžøārĖ±į┌ąĶŪ¾ŲŻ╚§╝░š■▓▀ąįąĪ¹£│ų└m═ČĘ┼Ą─ĀŅørŽ┬ęÓīóŠS│ų╝Š╣ØąįŲŻ▄øĄ─ū▀ä▌ĪŻ

ĪĪĪĪ╚A╠®ķL│ŪŲ┌žø

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

╬─š┬ĻPµIį~Ż║ ÅŖ¹£ČiĄŠĖ─Ė’═Č┘YŲ┌žø

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ūŅą┬ūŅ╚½Ą─ūųÄņŻ║É█ūų¾w

- ōī┬├ė╬╣Ø╝t░³Ż║═¼│╠┬├ė╬

- ļSĢrļSĄž▓ķįāŻ║51╣½ĘeĮ

- Š½▀x¬Ü╝ęš█┐█Ż║ŠĒŲżš█┐█

- ┼░Üó│╔╚║Ą─É║─¦Ż║░Ą║┌öž

- ┤“įņūŅÅŖæĻĀŻ║║ŽĮ╦■Ę└

- Ž“ų\Ę┤š▀ą¹æŻ║▒└╦ķ╩└Įń

- ┼cÉ║Ą±Ŗ^æŻ║ąĪŲŲ║ó╔õĄ±

- ╣½Į╗ĄžĶF▓ķįāŻ║É█Ä═╣½Į╗

- ūį╬ę▌p╦╔│╩¼FŻ║═µ├└ŽÓÖC

- Š½£╩ųŪ─▄═Ų╦]Ż║ę╗³c┘YėŹ

- ūŅīŻśIūŅĖ▀ą¦Ż║╔╚žÉå╬į~

- ×ķȄĤȰæŻ║ąĪąĪ╩žąlš▀

- ą░É║Ą─Š»▓ņŻ║Į®╩¼Ėę╦└ĻĀ

- Õeüy╩└ĮńŻ║ąĪĘĮēK┤¾├░ļU

- Ąžą─ę²┴”Ż║Ńy║ė┤¾┼┌“T╩ų

- ĪČŠ┼ĻÄšµĮøĪĘéb┴x╠ņŽ┬ČY░³

- Īȵé─¦Ū·ĪĘą┬└╦╠žÖÓČY░³

- ĪČ─¦ė“ĪĘ═§š▀ų«æą┬╩ų░³

- ĪČå¢Ą└ĪĘč®æĄĮĄūų┴ūČY░³

- ĪČ╠ņų«Į¹ĪĘėąāö£yįć┤a

- ĪČ─¦ébé„ĪĘ╣½£y║└╚AČY░³

- ĪČ┤¾įÆ╬„ė╬2ĪĘ╚╦ÜŌ╣½£yČY░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ╗╩Ń@ČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©