瑞達期貨(年報):菜粕反彈壓力 菜油熊途盡頭

2014 年菜籽類期貨行情分化明顯。油菜籽期貨受臨儲政策支撐,市場行情相對穩定。菜粕期貨走勢先揚后抑,進口的持續增長及全球油籽市場供應寬松格局都使菜粕期貨價格陷于長期疲軟,其大方向仍由美豆期貨主導。菜油期貨走勢弱于菜粕,因其既受油籽類基本面偏空的壓制,又受到國際原油價格下行的拖累,探底過程或仍將持續一段時間,反彈可期,反轉尚早。

第一部分 2014 年市場回顧

一、期貨行情回顧

(一)、ICE 油菜籽期貨行情回顧

2014 年,ICE 旗下的加拿大溫尼伯商品交易所油菜籽期貨整體跟隨美豆期貨走勢偏弱振蕩。2月上半月,因臨近長假及投機商打壓,ICE 油菜籽期價加速下探。2 月中旬探底(431.5 加元/噸)后又迅速反彈走高,追隨芝加哥期貨交易所(CBOT)大豆及豆油市場的漲勢。3-5 月,期價位于 460-500加元/噸區間高位振蕩,5 月 27 日,多頭獲利平倉令期價大幅下挫,下破前期振蕩區間;6 月末,受USDA 季度報告利空影響及全球菜籽基本面偏寬松的壓制,ICE 油菜籽期價持續振蕩走低。9 月開始,又跟隨美豆期貨回升,近期已回升至中長期均線系統上方,短期有繼續走強趨勢。

(ICE 油菜籽 3 月合約日線圖)

(二)、國內菜籽類期貨行情回顧

2014 年前三季度,國內油菜籽市場受臨儲政策支撐,整體圍繞 5000 元/噸上下波動,波動區間大體為 4700-5150 元/噸,與臨儲收購價格相近。油菜籽主力由 1409 合約移倉 1507 合約后,期價下破前期振蕩區間,振蕩下行。近期期價受均線系統壓制偏弱運行。

(鄭州商品交易所油菜籽指數日線圖)

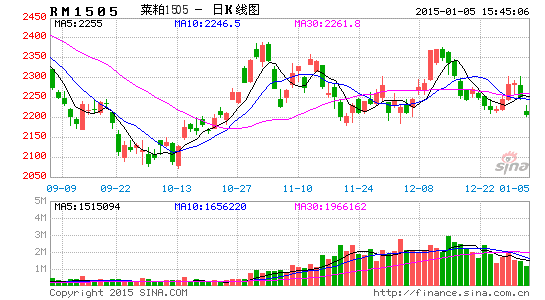

國內菜粕期貨整體表現為先揚后抑的走勢,具體可分為四個階段:

第一階段:1 月-3 月中旬,窄幅偏弱振蕩。該階段多空交織,期價于 2450-2600 元/噸區間內振蕩,均線系統逐漸聚攏。主要是春節前飼料企業都有不同程度的備貨,菜粕庫存充足,年后無采購意愿;二是春節假期剛過,企業經營活動暫時停止,而且還需要一段時間的恢復期,因此國內菜粕現貨市場缺乏實質性買盤提振。另外 2 月中旬之后,南方持續低溫雨雪,倒春寒氣候打壓需求方采購信心,同時 2 月 15 日起,鐵路運費平均噸公里價上調 1.5 分,對市場也平添下行壓力。

第二階段:3 月下旬-5 月下旬,大幅上漲。該階段主要受水產養殖逐漸進入旺季的消費預期提振。而供應方面,加拿大由于運力問題,使我國進口菜籽數量受限;而今年臨儲政策的變化使壓榨企業早期有囤粕充量的行為,使供應更顯緊張。此外,國家限制 DDGS 進口也一定程度上利多期價。

第三階段:5 月底-10 月中旬,高位滯漲后大幅下行。菜粕期價大幅上行后,豆粕與菜粕價差縮減,使菜粕比價處于劣勢,需求大幅減少;另外,今年多雨低溫天氣對水產養殖不利,也抑制了養殖旺季的飼料需求。菜粕期價高位滯漲約一個月后,受 USDA 季度報利空觸發,開啟大幅下跌行情,近期仍創出歷史新低,弱勢未改。

第四階段:10 月中旬-12 月底,區間振蕩。10 月中旬菜粕期價跟隨美豆期貨回升,但 2400 元/噸附近壓力較大,期價反彈遇阻陷入區間振蕩行情,振蕩重心逐漸略微上移,均線系統逐漸走平。

(鄭州商品交易所菜粕指數日線圖)

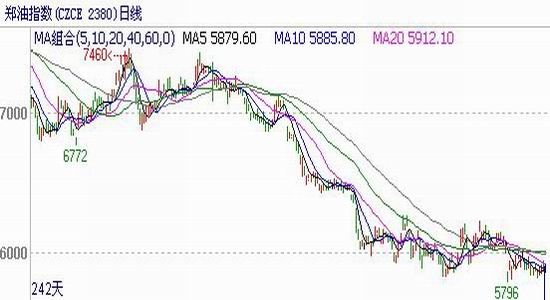

國內菜油期貨與國際油脂市場聯動較強,今年仍處于長期的下行走勢中,而 USDA 季度報告的利空拖累,令菜油期價的下行有所加速。近期由于原油價格下挫,國際植物油市場再受拖累,使得菜油期價走勢弱于粕類,中長期均線系統仍維持向下延伸的趨勢。

(鄭州商品交易所菜油指數日線圖)

(三)、國內菜籽類期貨交易所倉單情況回顧

從交易所倉單數據來看,油菜籽期貨交易萎靡,暫不討論。

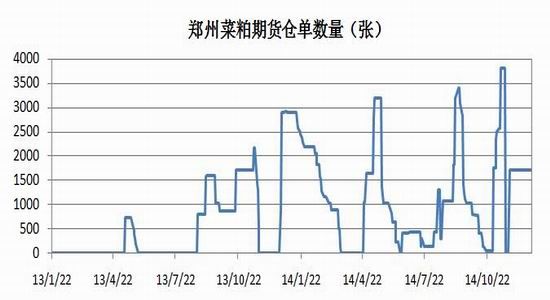

菜粕方面,菜粕上市以來倉單數量呈逐漸上升的趨勢,表明交割參與度正逐漸增加,利于期貨市場功能的發揮。由于菜粕的保質期相對較短,注冊倉單在臨近主力合約交割日期時增量明顯,因而倉單數量波動較為頻繁。2014 年,倉單量高峰集中在主力合約月份,即 1 月、5 月和 9 月。另外,2014 年年底水產養殖淡季時期,盡管菜粕現貨庫存較往年偏高,但由于制成倉單不易,在期價反彈、升水現貨期間,新注冊倉單依舊寥寥。

(鄭州菜粕期貨倉單數量變化圖)

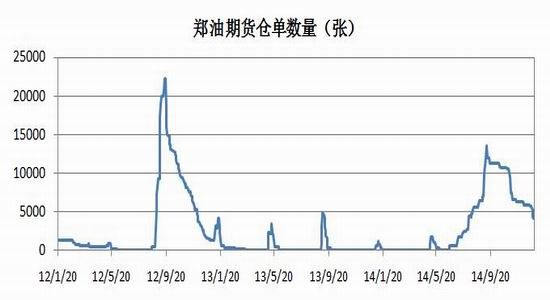

菜油方面,2014 年上半年菜油倉單數量維持低位,倉單數量整體低于 2013 年的水平。但從 7 月開始,菜油倉單持續增加,一方面因為菜油庫存高,走貨不暢,企業通過期貨交割出貨是一個不錯選擇;另一方面,市場對未來菜油價格的擔憂,促使企業通過期貨市場分擔部分風險。但隨著菜油期價的走低,現貨交割意愿逐漸減弱,近期菜油倉單數量持續回落,也暗示市場對現貨銷售的預期有所好轉。

(鄭油期貨倉單數量變化圖)

二、現貨行情回顧

今年各主產區的油菜籽價格持穩在臨儲收購價 5100 元/噸水平,收購量不大。截至 9 月 30 日,湖北、四川等 12 個油菜籽主產區各類糧食企業累計收購新產油菜籽 349 萬噸,比上年同期減少 267萬噸,減幅達 43.3%(國家糧食局信息)。

主產區湖北菜粕價格走勢與期貨類似。前兩個季度因水產養殖旺季預期及供應端偏緊,菜粕價格持續振蕩上行。6 月下旬開始,由于菜粕高價抑制需求,及水產養殖業不振降低飼料需求,菜粕走貨不暢,迫使菜粕價格走低。同時,豆粕價格的走低使菜粕處于比較劣勢,更進一步壓低菜粕價格。近期湖北菜粕價格持穩于 2200 元/噸,為近兩年來最低水平。由于 2014 年菜粕進口量增加迅速,2014 年底的菜粕庫存較往年偏高,供應壓力偏大。

湖北菜油價格今年以來持續走低,從年初 7800 元/噸回落至 6000 元/噸左右,相當于 2006 年中期菜油大幅上漲前的價格水平。目前國產菜油報價虛高,有價無市,且油廠基本停產,以銷售進口菜油為主。盡管入秋后將進入菜油消費旺季,但對菜油價格提振作用有限。而原油價格的大幅下行以及市場對國儲菜油拋儲的關注,都增加了菜油價格走弱的預期,令菜油價格受到壓制。

(湖北菜粕和菜油價格走勢圖數據來源:萬德數據)

第二部分 2015 年行情展望分析

一、主要影響因素分析

(一)基本面分析

1、全球油菜籽供應偏寬松

全球范圍來看,美國農業部 12 月供需報告預計 2014/15 年度全球油菜籽產量預計達到創紀錄的7190 萬噸,上調 120 萬噸,主要原因是基于加拿大統計局的最新產量數據。作為比較,油世界預計2014/15 年度全球油菜籽產量為 6820 萬噸,高于早先預測的 6750 萬噸,上年為 7000 萬噸。

歐盟方面,據美國農業部發布的 11 月份世界農業產量月報顯示,2014/15 年度歐盟油菜籽產量預計達到創紀錄的 2400 萬噸,比上月高出 50 萬噸或 2%,比上年增長 14%。2014/15 年度歐盟油菜籽播種面積預計為 678 萬公頃,比上月下調 0.4%或 3 萬公頃,不過比上年增長 0.4%或 3 萬公頃。單產預計達到創紀錄的 3.54 噸/公頃,比上月高出 3%,比上年增長 13%,也比五年平均水平高出 15%。

其中,德國油菜籽產量數據上調 15 萬噸,為 625 萬噸,單產達到創紀錄的 4.45 噸/公頃。法國的油菜籽產量預計為 550 萬噸,單產為 3.66 噸/公頃。英國油菜籽產量預計達到 250 萬噸,播種面積為70 萬公頃。

加拿大方面,加拿大統計局預計 2014/15 年加拿大油菜籽產量達到 1555.5 萬噸。這要比先前預測的 1407.9 萬噸調高了 10.5%,比業內平均預期的 1460 萬噸高出大約 100 萬噸。去年產量為創紀錄的 1796.6 萬噸。作為比較,加拿大農業及農業食品部(AAFC)發布的 12 月份《主要田間作物供需展望報告》預計 2014/15 年度加拿大油菜籽產量為 1560 萬噸,早先的預測為 1440 萬噸,上年為1800 萬噸;油世界預計 2014/15 年度加拿大油菜籽產量為 1450 萬噸,高于早先預測的 1410 萬噸,低于上年創紀錄的 1820 萬噸。

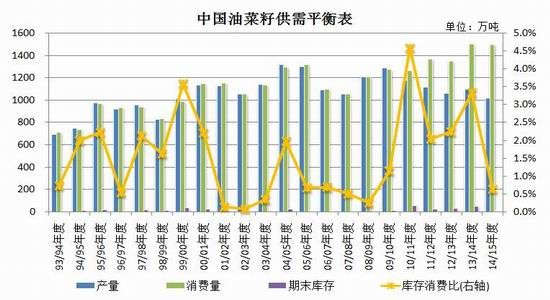

2. 國產菜籽產量略降,進口菜籽量維持較高水平

(湖北油菜籽與進口油菜籽價格走勢圖 數據來源:萬德數據)

2013/14 年度菜籽實際進口 431.6 萬噸,同比 2012/13 年度增加 28%。2014 年 1-11 月,華東地區進口菜籽達到 41.53 萬噸,同比增加 551%;大連地區進口 50.54 萬噸,同比增加 140%;福建、兩廣地區進口 364 萬噸,同比增加 27%。預計 2014/15 年度我國油菜籽進口量可能達到 500 萬噸。目前全球菜籽處于過剩期,國內外菜籽成本差異將促使 2014/15 年度菜籽進口量繼續維持較高水平。

歐盟菜籽今年產量大幅增加,對進口菜籽需求下降,加拿大與澳大利亞將對菜籽貿易份額爭奪更為激烈,未來菜籽仍然存在一定賣壓,且加拿大統計局最新報告顯示 2014/15 年度加拿大油菜籽產量高于市場預期約 100 萬噸,因而進口菜籽價格仍然疲軟。

(國內油菜籽供需平衡表 數據來源:布瑞克數據)

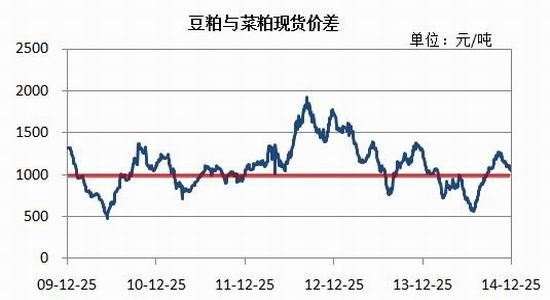

3.菜粕承壓豆粕,大方向仍取決于美豆

豆粕與菜粕作為或內飼料用量最大的雜粕,相互具有一定替代性,通常菜粕價格低于豆粕價格1000 元/噸時才具備比價優勢。由于豆粕價格自 2014 年 6 月過后持續走低,豆粕與菜粕價差一度縮減至不足 600 元/噸,促使國內飼料生產企業紛紛提高豆粕使用比例,降低菜粕用量;又因 2014 年低溫多雨天氣不利于水產養殖,水產飼料需求偏弱,加劇了菜粕需求端的弱勢局面。

之前油廠根據去年菜粕指導價格挺粕的期望落空,菜粕價格在供過于求的市場背景下接連下跌,價差重新擴大至 1000 元/噸左右,企業采購意愿逐漸恢復,促進國內沿海菜籽商業庫存回落,但前期市場高價囤積的社會庫存目前仍在消化中,一定程度上推遲了工廠新貨的消耗,使得 2014 年冬季菜粕庫存高于往年水平,現貨供應壓力不減。從替代及需求角度來看,菜粕仍將偏弱于豆粕及其他蛋白,其大方向走勢仍然取決于美豆市場行情。

(國內豆粕和菜粕價價差走勢圖 數據來源:萬德數據)

4、全球菜油供應逐年提升,過剩局面有待消化

全球菜油產量及消費量從 2006/07 年度至今以增長為主,僅 2011/12 年度略有回落。從 2009/10年度開始,供應量超過需求量,使全球菜油期末庫存逐漸攀升。但預計 2014/15 年度全球菜油供應將與前一年度持平,供應量與需求量基本平衡,菜油期末庫存或小幅回落,庫存消費比亦隨之小幅下降,全球菜油過剩局面預計將得到初步緩解。

(全球菜籽油供需平衡表,數據來源:萬德數據)

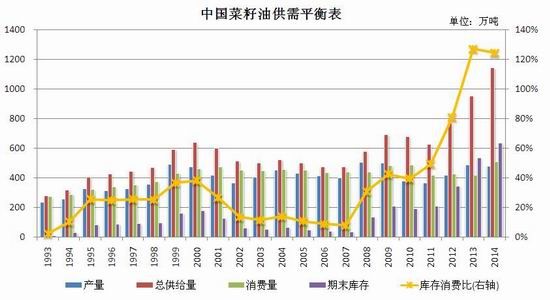

5、國內菜油供應量及庫存量增長較快,庫存壓力短期難解

近幾年國內油菜籽產量位于 1000 萬噸上方波動,總體保持平穩;2014/15 年度菜油產量上調 9.6萬噸至 573.7 萬噸。當前菜油與豆油、棕櫚油價差,有利于菜油消費的增加,2014/15 年度菜油消費上調 10 萬噸至 580 萬噸。

我國進口成品菜油數量不多,主要以進口油菜籽在國內壓榨為主。近年來國際油菜籽價格走低,同時我國油菜籽因臨儲政策持續高位,進口油菜籽價格優勢擴大促進我國進口油菜籽數量迅速增加,超過了消費量的增幅。另外,之前國家油菜籽臨儲細節不夠嚴謹,不少進口菜油混入收儲中賺取高額價差,進一步加速了菜油庫存的攀升,庫存消費比連續兩年超過 100%。

國內菜油 2014/15 年菜油期末庫存將達到 670.6 萬噸,庫存消費比達到 115.5%。菜油龐大的商業庫存仍然對菜油價格持續壓制,菜油消費渠道相對單一,庫存消化仍然緩慢,高庫存或成常態。價格相對于豆油仍然維持長期低迷態勢。

(國內菜籽油供需平衡表,數據來源:萬德數據)

(二)全球油籽豐產,周邊盤面仍偏空為主

據美國農業部 12 月供需報告顯示,2014/15 年度全球油籽產量預計達到創紀錄的 5.307 億噸,較之前的預測高出 180 萬噸。海外油籽產量占到大豆、油菜籽和葵花籽的大部分調整。全球大豆產量預計達到創紀錄的 3.128 億噸,因為加拿大、烏克蘭和巴拉圭的產量數據上調。全球油菜籽產量預計達到創紀錄的 7190 萬噸,上調 120 萬噸,主要原因是基于加拿大統計局的最新產量數據,加拿大的產量數據上調到 1560 萬噸。其他方面的調整包括,歐盟的葵花籽產量數據上調,阿根廷花生產量數據下調。2013/14 年度和 2014/15 年度印尼的棕櫚油產量數據下調,因為單產調整。

2014/15 年度全球油籽貿易預計為 1.353 億噸,較之前的預測高出 80 萬噸。全球油籽期末庫存預計為 1.041 億噸,較之前的預測高出 110 萬噸,比上年增長 2350 萬噸。加拿大油菜籽庫存提高,巴西和阿根廷的大豆庫存增加,這些增幅略大于美國的大豆庫存降幅。

作為比較,德國漢堡的行業刊物油世界稱,2014/15 年度全球油籽產量預計為 5.227 億噸,高于早先預測的 5.095 億噸,上年為 4.985 億噸。油世界預計 2014/15 年度全球大豆產量為 3.129 億噸,高于早先預測的 3.091 億噸,上年為 2.85 億噸。全球油菜籽產量預計為 6870 萬噸,高于早先預測的 6830 萬噸,上年為 6990 萬噸。葵花籽產量預計為 4040 萬噸,與早先預測一致,上年為 4270萬噸。2014/15 年度全球油籽期末庫存預計為 1.025 億噸,早先的預測為 1.006 億噸,上年為 8380萬噸。庫存對用量比預計為 20.3%,早先的預測為 20.4%,上年為 17.2%。

全球油籽豐產局面持續,需求端的增長不及供應的增長,油籽價格下行趨勢仍將維持。另外,目前阿根廷農戶手中仍然持有上千萬噸大豆,其中 800 萬噸大豆可能用于拋售套現。而 2015 年,美國大豆播種面積和產量仍然可能繼續增長,將對大豆價格的局部反彈起到中長期的制約。

(三)原油下行,生物菜油發展受限

生物柴油占到全球生物燃料需求的 21%左右。國際原油價格繼續大幅下挫,并創下五年新低,令市場對生物柴油的興趣減低,對包括大豆在內的商品市場構成利空影響。

據馬來西亞聯昌國際銀行(CIMB Bank)發布的報告稱,原油價格低迷可能促使(馬來西亞和印尼)政府重新考慮生物柴油摻混政策,因為實施強制摻混政策的成本超過了燃料補貼。此外,由于缺乏強制實施的措施以及相應處罰,可能放慢印尼生物柴油政策實施的進程。知名的植物油分析師 Dorab Mistry 表示,未來一年里棕櫚油期貨的反彈高度將取決于印尼的生物柴油摻混力度。

近年來,植物油在生物柴油行業的用量持續增長,其增幅仍然顯著高于其他行業的用量增幅,如食品行業。其中,2014 年約有 950 萬到 960 萬噸的棕櫚油用于制造生物柴油,豆油在生物柴油生產中的用量預期將達到 730 萬噸,比上年提高 30 萬噸。相比之下,全球菜籽油用于生產生物柴油的用量可能達到 640 萬噸,其中以歐盟的菜籽油用量為最。因此,發展生物柴油對消化全球過剩的植物油產量具有重要意義,也使植物油價格與世界原油價格、以及玉米等再生能源作物價格關聯更為緊密。而原油價格預計在 2015 年難以出現反轉,仍將持續施壓于植物油籽市場價格。

(四)國內政策影響

1、菜籽收儲政策或延續

我國油菜籽托市收購政策始于 2008 年。其目的在于鼓勵農民提高菜籽種植積極性,從而提高食用植物油自給率。在油菜籽托市政策下,2008 年以來我國菜油價格一路攀升,與此同時,價格較低的進口菜油進入國內市場,一度出現進口菜油摻兌交儲現象,這部分菜油變相享受了政策紅利。2010年開始,為了調控物價,國家不斷向市場競價銷售和定向銷售菜籽油,除去出庫被市場消化的菜籽油,其余轉化為商業庫存,截止目前,菜籽油的庫存量仍然超過了國內一年的消費量。

2014 年曾有消息人士稱,國家發改委和財政部計劃明年起在湖北省和部分油菜主產區實行油菜籽目標收購價。此消息令油菜籽新主力 1507 合約期價運行區間下移。但 2014 年 12 月 28 日,在“清華三農論壇 2015”上,全國政協民族和宗教委員會副主任、原國家發改委副主任杜鷹表示,中央農村工作會議已經決定,明年目標價格政策不會擴大,重點工作仍是將現有大豆和棉花試點組織好、總結好,堅實基礎。意味著 2015 年菜籽收儲政策不變,此消息的確定性較大,料將提升油菜籽 1507合約運行區間重回 5000 元/噸附近。但收儲政策調整是大勢所趨,政策變化仍存變數。

2、轉基因 DDGS 進口限制或出現轉機

2014 年 6 月,中國質檢部門暫停發放美國 DDGS 的進口許可,要求買家先將以前到貨的含有MIR162 轉基因玉米成分的玉米酒糟粕重新出口。美國是世界頭號玉米酒糟粕出口國,而中國是頭號進口國。今年四月份中國的玉米酒糟粕進口量達到達到 613,678 噸,比上年同期增長 252%,并創下歷史同期新高。DDGS 在飼料生產中是菜粕等粕類的優質替代品,對其限制進口,將對菜粕價格產生利多影響。

但 2014 年 12 月中國農業部已經批準進口 Viptera 玉米,即 MIR162 玉米,這意味者國家對 MIR162轉基因玉米的態度已發生轉變,相應的 DDGS 進口限制有望松動。一些玉米酒糟粕貿易商表示,市場傳聞中國重新入市采購美國玉米酒糟粕,市場甚至猜測中國已經買入玉米酒糟粕,并因此導致了近期的供應緊張。美國數據傳輸網絡(DTN)分析師卡爾林稱,中國可能已經進口多達 50 萬噸玉米酒糟粕,近期玉米酒糟粕價格已經從占到玉米價格的 80%漲至近 100%甚至更高,說明有一些生意落實。這可能解釋了中國重返市場的決定。

2014 年 1-10 月我國 DDGS 進口量為 520 萬噸,較去年同期的 295 萬噸顯著增加,但 7 月過后進口逐月減少,9 月-10 月進口量均低于去年同期。若中國解除對含 MIR162 轉基因玉米 DDGS 限制,預計 DDGS 的進口量將繼續大幅提升,并利空菜粕市場價格。

二、主流資金行為分析

(鄭州菜粕前 20 名凈持倉量變化圖 數據來源:鄭州商品交易所)

(鄭油前 20 名凈持倉量變化圖 數據來源:鄭州商品交易所)

2014 年,鄭州菜粕合約前 20 名凈持倉量以凈空持倉為主,凈持倉量波動較為規律。6-7 月,凈空持倉量顯著增加,其結果是菜粕在 USDA 利空報告觸發后的大幅下行。隨著菜粕期價的持續走低,主流資金凈空持倉量相應減少,表明主流資金逐步獲利平倉。目前凈空持倉量已接近零值水平,暗示菜粕后期下跌空間已較為有限。

菜油方面,前 20 名凈持倉量持續表現為凈空持倉,持倉量波動較為活躍。凈空持倉量高值水平位于 6-8 月期間,目前凈空持倉規模相對已大幅縮減,表明主流資金逢高拋空的意愿減弱,菜油期價壓力有所減緩。

三、菜籽類期價走勢技術分析

油菜籽主力 1507 合約走勢以政策導向為主,其成交量萎靡,不展開分析,2015 年關注國產油菜籽直補新政策的具體內容。

(鄭州商品交易所菜粕指數周線圖)

菜粕合約 2014 年 10 月觸底反彈后,整體偏強振蕩,均線系統逐漸聚攏走平并開始走平,后市繼續振蕩調整的概率較大,振蕩重心于 2250 元/噸附近。上方關注 2400 元/噸關口壓力,下方關注前低 2000 元/噸附近支撐。其持倉量和成交量全年呈現先揚后抑走勢,交投最活躍時期位于年中期價高位滯漲、多空分歧加大的階段,近期多空交織方向不明朗,使資金參與度有所降低。從 MACD 指標來看,DIF 與 DEA 位于負值區間水平延伸,走勢偏弱。建議中線仍維持低位區間振蕩思維,等待筑底結束。

(鄭州商品交易所菜油指數周線圖)

菜油合約延續 2012 年以來的長期熊市行情,仍處于下降通道中。2014 年第三季度跟隨美豆加速下挫后一度陷入區間振蕩行情,整體圍繞 6000 元/噸關口波動。近期再度受原油下行拖累偏弱振蕩,預計仍有下探支撐的需求。從量能上看,2014 年成交量和持倉量均振蕩走低,交投整體趨于平淡,預計短期難有較大行情。從 MACD 指標來看,2014 年 8 月至今,MACD 形態與周 K 線形態出現底背離信號,暗示該合約下跌量能縮減,有企穩跡象,但長期熊市趨勢行情中,底背離可能多次出現,行情的轉變需要量能的配合和時間的積累,預計中短期仍以筑底行情為主。

四、2015 年菜籽類市場展望

美豆豐產前景愈加明朗,美豆期貨反彈乏力陷入區間反復振蕩,而其增加的對華出口將令國內菜粕、菜油期價繼續承壓。同時,國際油菜籽產量充裕,進口菜籽價格保持價格優勢,削弱國產菜籽需求,持續利空國內菜籽類市場。

油菜籽方面,收儲政策有望延續,預計 2015 年菜籽期價將受此提振回升,再次圍繞 5000 元/噸一線振蕩運行。

菜籽粕方面,進口大豆和菜籽的增加、以及進口 DDGS 量的增加,都令菜粕價格承壓。水產養殖和禽蛋養殖上漲勢頭趨緩,消費端對菜粕價格的提振作用有限。鑒于美豆市場疲軟預期不變,新年度美豆仍有增產空間,菜粕期價尚缺乏有力的利多因素,后市反彈壓力巨大,預計整體仍以 2500 元/噸下方運行為主。

菜籽油方面,全球菜籽油市場同樣受到美豆豐產預期的壓制,原油下挫對生物柴油發展的遏制,使菜籽油市場壓力更甚。國產菜油長期有價無市,菜油庫存居高不下,菜油拋儲暫時沒有合適的時機,延遲拋儲的預期仍是對菜油價格長期利空的因素,目前菜油比價優勢有限,消費單一的特點也使菜油庫存消化任重而道遠。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。