東興期貨:金九銀十難現鐵礦石市場熊途漫漫

鐵礦石期貨自上市以來,一路弱勢下行。近期更是在宏觀數據偏冷的影響下,不斷創造新低。截止至8月29日,I1501合約收盤價628,較上月下跌7.65%。目前來看,此番大跌暫不言底,鐵礦偏空格局不變。中長期來看,仍因保持空頭思路。短期內,9月份仍然可以謹慎做空。步入10月,空單就需輕倉控制風險。

圖1:鐵礦石1501合約日K線圖

數據來源:文華財經、東興期貨研發中心

宏觀數據偏冷

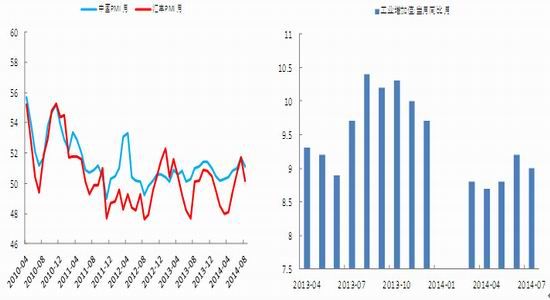

經濟數據上,中國8月官方及匯豐PMI均不及預期,有所回落,雖然都站上50,但經濟增長動能有所放緩。7月工業增加值同比增長9%,前值9.2%,工業環境嚴峻程度仍難緩解。7月固定資產投資完成額同比有所回落,房地產投資完成額同比繼續下降,基建同比微跌,但增速較好,仍然成為穩增長的重要推動力。最后,M2連續3個月反彈告一段落,7月份同比下跌1.2至13.5%,雖然在13%年度同比增速目標之上,但市場流動性或有偏緊的態勢。以上數據的回落,表明了現階段政府定向微刺激已大部分被市場吸收,工業品價格能否企穩得看政策后續的執行情況。

圖2:PMI 圖3:工業增加值

數據來源:Wind、東興期貨研發中心 數據來源:Wind、東興期貨研發中心

8月中國PMI跌0.6至51.1,匯豐PMI跌0.1至50.2。7月工業增加值同比增長9%,前值9.2%。

圖4:終端需求 圖5:M2

數據來源: Wind、東興期貨研發中心 數據來源:Wind、東興期貨研發中心

7月固定資產投資完成額累計同比增長17%,前值17.3%。房地產開發投資完成額累計同比增長13.7%,持續回落。基建同比微跌0.23至22.61%,增長仍然較好,可見基建受到政府的定向扶持。7月M2同比增長下降1.2至13.5%,市場流動性有重歸偏緊的態勢。

港口庫存居高不下,BDI指數強勢反彈

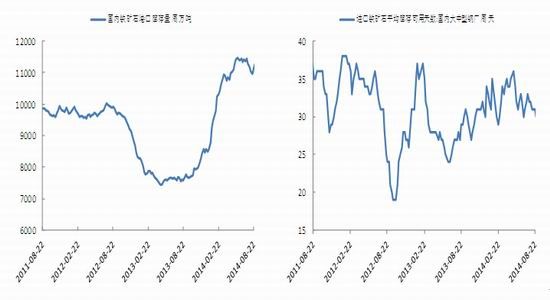

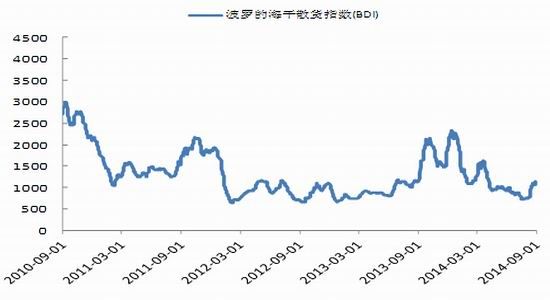

一方面,鐵礦石港口周庫存一直處于上億噸的歷史高位。另一方面,全國大中型鋼廠進口鐵礦庫存高位運行,采購意愿不足,貿易商也大都持觀望態度。一定程度上可見,港口庫存短期難以消化,去庫存之路任重道遠。此外,海運方面,BDI指數1個半月反彈了400多點,強勢回歸千點上方,和鐵礦石發運回升有一定關系,但后期供應壓力或有所加劇,礦價將有所承壓。

圖6:鐵礦石港口周庫存 圖7:國內大中型鋼廠進口鐵礦石平均庫存可用天數

數據來源:Wind、東興期貨研發中心 數據來源:Wind、東興期貨研發中心

截止至8月29日,鐵礦石港口周庫存達到11260萬噸,較上周上漲140萬噸

截止至8月29日,國內大中型鋼廠進口鐵礦石平均庫存可用天數30天,較上周下降1天

圖8:BDI

數據來源:Wind、東興期貨研發中心

截至2014年7月18日,BDI下跌6至732。

國內礦山停產跡象明顯,但國產礦產量仍維持在高位

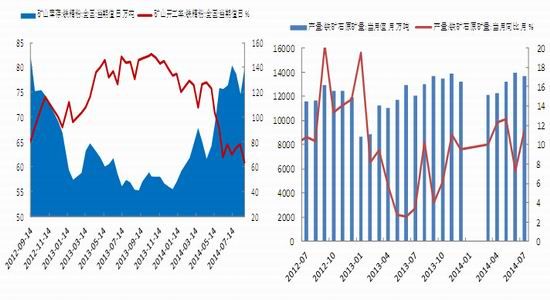

國內部分礦山開工率下滑明顯,但國產礦產量仍高位運行,可見國內大型礦山并沒有因當前疲弱的價格而受顯著擠壓。此外,礦山庫存近期大幅增加,顯示出國產礦山有囤貨意愿,且惜售情緒加劇。

圖9:國內部分礦山開工率及庫存 圖10:國產礦產量當月值

數據來源:Wind、東興期貨研發中心 數據來源:Wind、東興期貨研發中心

截止至 8 月 22 日,礦山開工率 下降3.6至60.90%(-3.6),庫存 上漲22.26至140.70 萬噸。2014年7月國產礦產量13673.87萬噸,同比增長11.40%。

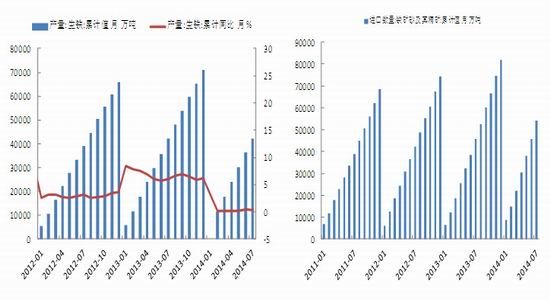

生鐵產量增速緩慢,鐵礦進口量同比大增

生鐵的產量直接關乎鐵礦石的需求,2014年7月生鐵產量累計值為42248.19萬噸,同比增長0.38%。增速顯得較為遲緩,可見鐵礦石需求疲弱。而7月鐵礦砂及其精礦進口量累計值為53960.39萬噸,同比增長18.02%。在鋼鐵業疲弱的環境下,進口量同比大增,但生鐵需求增速跟不上,導致供應加劇,拖累礦價。

圖11:生鐵產量月累計值 圖12:鐵礦砂及其精礦月度進口量累計值

數據來源:Wind、東興期貨研發中心 數據來源:Wind、東興期貨研發中心

2014年7月生鐵產量累計值為42248.19萬噸,同比增長0.38%

2014年7月鐵礦砂及其精礦進口量累計值為53960.39萬噸,同比增長18.02%。

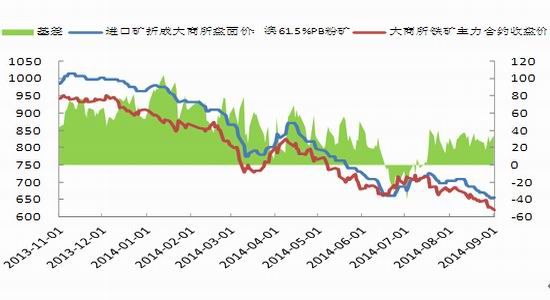

期貨價格貼水明顯

目前青島港澳洲61.5%PB粉礦報價在595元/濕噸,換算成大商所標準品是654元/干噸,鐵礦石1501合約620元/噸,期價貼水34元/噸,貼水明顯。而近日基差在不斷放大。可以持續關注現貨表現,若現貨企穩,表明市場有一定挺價意愿,短期內有利于01合約。若現貨持續走弱,一定程度上顯示期價跌勢將延續。

圖13:鐵礦石期現基差

數據來源:Wind、東興期貨研發中心

截至8月29日,折算后,當周基差34,較上周漲8。

金九銀十難現,逢高沽空為宜

供需矛盾加劇致使鐵礦原本羸弱的基本面更加脆弱不堪,再加上近期宏觀數據偏冷,經濟增長勢頭有所放緩,礦價不斷創出歷史新低。而前期炒作的黑德蘭港罷工事件,由于選在退潮期,對發運影響有限,因此并未令礦價止跌。預計金九銀十房地產不會有上佳的表現,屆時出現供應壓力不減,需求下降的情況,礦價料進一步下跌,向 80 美元挺近是大概率事件。值得一提的是,國內部分礦山開工率下滑明顯,但國產礦產量仍高位運行,可見國內大型礦山并沒有因當前疲弱的價格而受顯著擠壓,其在 80 美元以上仍能維持生產。目前普氏指數在 88 美元,預計普指下探 80 美元后會另大型礦山減產,供應開始趨緊,對礦價形成一定支撐。此外,步入 11 月份,澳洲漸漸迎來夏天以及颶風季,鐵礦石產量有所減少,相對有一定季節性優勢。國產和進口兩端產量同時縮減,礦價有超跌反彈的可能。但在整個黑色產業鏈羸弱的背景下,需求增速跟不上供應的腳步,鐵礦偏空格局不變,不宜盲目抄底搶反彈,還是因保持逢高做空,遇反彈離場觀望,擇機再布局空單的思路。

因此,在 9 月,仍然可以謹慎做空。而步入 10 月,空單就需輕倉控制風險。預計短期內,I1501合約9月運行區間580-660,10月運行區間610-690。操作上,在此區間內采取逢高沽空策略,止損10個點。如果向上突破該區間,嚴格止損,等待反彈衰竭后逢高沽空的機會。向下跌破該區間,前空適當止盈并輕倉依托區間下沿謹慎持有。

東興期貨 沈巍

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。