├└Ā¢č┼Ų┌žø(į┬ł¾)Ż║ČÓŃy┐šĮ╠ū└¹└^└m│ųėą

ĪĪĪĪų„ę¬╩┬╝■╝░ąąŪķ╗žŅÖŻ║

ĪĪĪĪ1Īó╚š▒Š CPI öĄō■äō│÷ 23 ─Ļą┬Ė▀Ż╗

ĪĪĪĪ2Īó├└ć°ć°é∙╩šęµ┬╩└^└mū▀Ą═Ż╗

ĪĪĪĪ3Īóųąć°ąĪĘ∙ßīĘ┼š■▓▀ąį└¹║├ĪŻ

ĪĪĪĪ ąąŪķŅA┼ąŻ║

ĪĪĪĪų▄╬Õ(5 į┬ 30 ╚š)üå╩ąįń▒PŻ¼╚š▒Šš■Ė«░l▓╝┴╦ę╗ŽĄ┴ąųžę¬║Ļė^öĄō■Ż¼Ųõųą 4 į┬║╦ą─Ž¹┘Mš▀╬’ārųĖöĄ(CPI)äō 1991 ─Ļ 2 į┬ęįüĒūŅ┐ņį÷╦┘Ż¼ĮY╣¹╗“ŅA╩Šų°╚š▒Ščļąą[╬ó▓®](Bank of Japan)╬┤üĒ╗“¤oąĶ▀Mę╗▓Įūó╚ļŅ~═ŌžøÄ┼┤╠╝żš■▓▀ĪŻ╚š▒Š╩Ū╩└ĮńĄ┌╚²┤¾ĮøØ·¾wŻ¼╚ń╣¹╚š▒ŠĮøØ·į┌╩«ČÓ─ĻĄ═├į║¾│÷¼FÅ═╠KŻ¼ätī”╩└ĮńĮøØ·«a╔·▓╗┐╔╣└┴┐Ą─ĘeśOū„ė├ĪŻļSų° CPI Ą─ū▀Ė▀Ż¼╚š▒Šėą═¹═╦│÷ČÓ─ĻęįüĒĄ─┴┐╗»īÆ╦╔Ż¼ī”┘FĮī┘ārĖ±ą╬│╔ē║┴”ĪŻ

ĪĪĪĪ▒Šų▄├└ć°ķLŲ┌ć°é∙╩šęµ┬╩╝»¾wŽ┬╗¼Ż¼30 ─ĻŲ┌├└é∙╩šęµ┬╩ė|╝░ 11 éĆį┬Ą═╬╗Ż¼Č° 10 ─ĻŲ┌╣½é∙╩šęµ┬╩ĮĄų┴ 7 į┬│§üĒūŅĄ═ĪŻļSų°Į³╚š├└é∙╩šęµ┬╩ė|╝░ą┬ų▄Ų┌Ą─Ą═╬╗Ż¼’@╩Š├└ć°╩ął÷═Č┘Y└^└mŽ“║├Ż¼├└┬ōā”Ą─╝ėŽóĢrķg▒Ē┐╔─▄╠ßŪ░Ż¼³SĮ│ų└mīó╩▄ē║ĪŻ

ĪĪĪĪųąć°š■Ė«Į³Ų┌═©▀^ĘŪ╣┘ĘĮŪ■Ą└ßīĘ┼│÷ąĪĘ∙š■▓▀ąį└¹║├Ż¼ī”─┐Ū░▀M╚ļŽÓī”Ą═╣╚Ą─ųąć°ĮøØ·ą╬│╔└¹║├Ż¼Č╠ŠĆīó┤╠╝ż╩ął÷Ę┤ÅŚĪŻį┌═Ō▓┐Ą─ĦäėŽ┬Ż¼╚ń╣¹ųąć°│ų└mū▀ÅŖŻ¼┘FĮī┘į┌ć°ā╚Ą─═Č┘YārųĄīóĄ╣╦·Ż¼į┌╩¦╚źųąć°Ą─▒ėūo║¾Ż¼┘FĮī┘ārĖ±īó└^└mŽ┬ąąĪŻ

ĪĪĪĪ═Č┘Y▓▀┬į

ĪĪĪĪŠC║ŽĘų╬÷Ż¼«öŪ░╩ął÷╗∙▒Š├µ▓ó╬┤į┌Č╠Ų┌ā╚░l╔·┐ņ╦┘Č°īŹ┘|Ą─ūā╗»Ż¼ų╗╩ŪķLŠ├ĢrķgĄ─Ęe└█║¾Ż¼ī”┘FĮī┘ārĖ±ą╬│╔┴╦Ž┬Ą°ē║┴”Ż¼╬ęéāšJ×ķ▀@ĘNē║┴”╩Ū│ųŠ├▓óŪę£ž║═Ą─ Ż╗

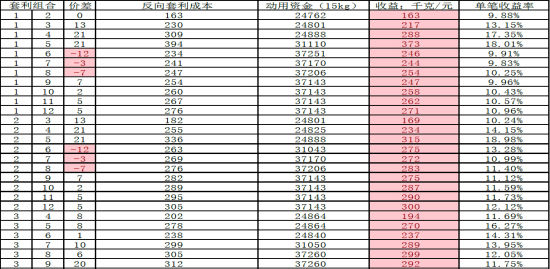

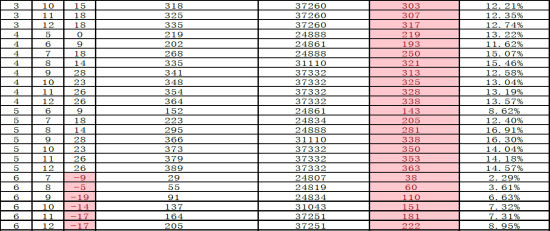

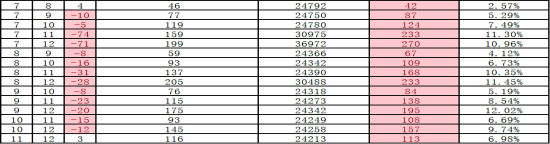

ĪĪĪĪĮ©ūh┐šå╬│ųėąŻ¼ĻPūó╝ėé}ÖCĢ■ĪŻ

ĪĪĪĪĮ©ūh┘u│÷▒ŻųĄŲ¾śI┐žųŲ┐é¾wé}╬╗┐╔ęįį┌Ž┬ų▄ęÆĄ├╝ėé}ÖCĢ■║¾Ż¼īó┐é¾wé}╬╗╠ß╔²ų┴ 7 │╔Ż¼Ž┬ĘĮĄ┌ę╗─┐ś╦ 244Ż╗┴Ē═ŌŻ¼╬ęéāĮ©ūh┴╝Š├Ą─ČÓŃ~┐šĮĪóČÓŃy┐šĮ╠ū└¹└^└m│ųėąŻ¼Ū░š▀ę▓┐╔ęį┐╝æ]į┌Ž┬ų▄╝ėé}ĪŻ┐ńŲ┌žø┼c TD Ą─╠ū└¹Ģ║Ģrė^═¹ĪŻšł┤¾╝ę└^└mĖ·█ÖĻPūó╬ęéāĄ─ĪČ┘FĮī┘╠ū└¹╚šł¾ĪĘĪŻ

ĪĪĪĪę╗Īóą┼Žóę¬³cĘųĮŌ

ĪĪĪĪ1Īóųąć°ßīĘ┼└¹║├ĪŻ

ĪĪĪĪ2ĪóĻPūóĮ³Ų┌╣½▓╝├└ć°ę╗╝ŠČ╚ GDPĪŻ

ĪĪĪĪČ■Īó╩ął÷ĮYśŗš╣╩Š

ĪĪĪĪ(ę╗)³SĮārĖ±ĮYśŗ

ĪĪĪĪ³SĮ▀hŲ┌┘N╦«╔Ž╔²Ż¼╚§ä▌▓╗Ė─ĪŻ

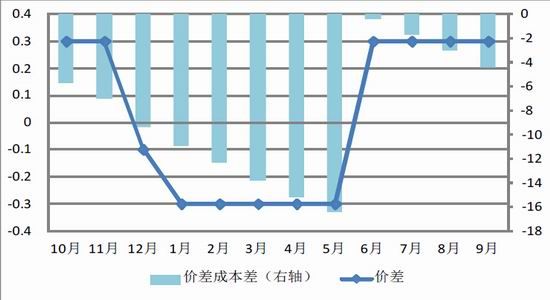

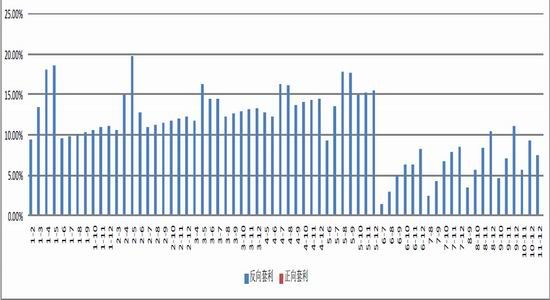

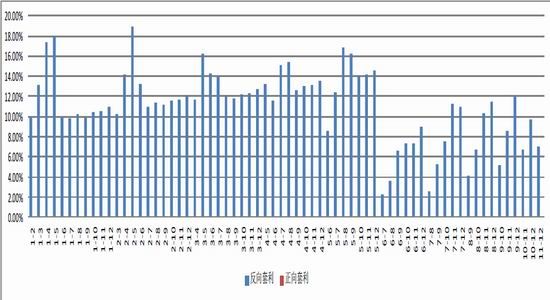

ĪĪĪĪłD▒Ē 1Ż║ ³SĮārĖ±ĮYśŗ

ĪĪĪĪöĄō■üĒį┤Ż║├└Ā¢č┼Ų┌žø

ĪĪĪĪ(Č■)░ūŃyārĖ±ĮYśŗ

ĪĪĪĪ░ūŃy▀hŲ┌┘N╦«ę▓Ž┬ĮĄŻ¼Ń~╗ž┬õŻ¼═Ž└█░ūŃy╚§ė┌³SĮĪŻ

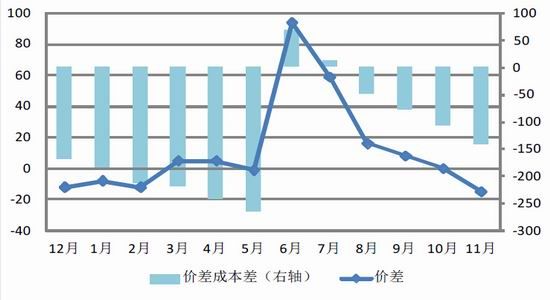

ĪĪĪĪłD▒Ē 2Ż║ ░ūŃyārĖ±ĮYśŗ

ĪĪĪĪöĄō■üĒį┤Ż║├└Ā¢č┼Ų┌žø

ĪĪĪĪ╚²Īó╠ū└¹ÖCĢ■Ęų╬÷

ĪĪĪĪ(ę╗)Ų┌¼F╠ū└¹

ĪĪĪĪ1Īó³SĮŲ┌¼F╠ū└¹

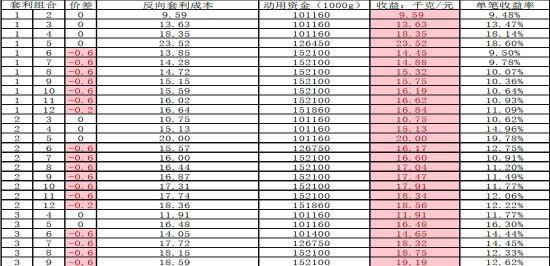

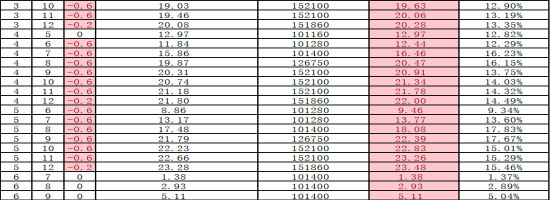

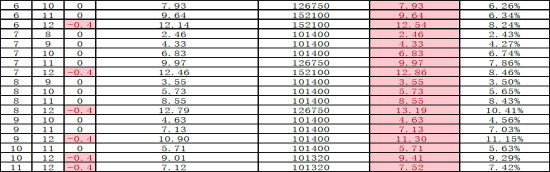

ĪĪĪĪ³SĮĘ┤Ž“╠ū└¹┐╔─▄¼FÖCĢ■Ż¼ĻPūó TD ║═ 6 į┬Ą─Ę┤Ž“╠ū└¹Ą─½@└¹┐šķgĪŻ

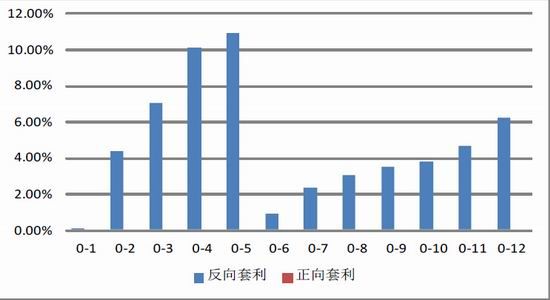

ĪĪĪĪłD▒Ē 3Ż║ ³SĮŲ┌¼F╠ū└¹╩šęµ┬╩

ĪĪĪĪöĄō■üĒį┤Ż║├└Ā¢č┼Ų┌žø

ĪĪĪĪłD▒Ē 4Ż║ ³SĮŲ┌¼F╠ū└¹▒ĒĖ±

ĪĪĪĪöĄō■üĒį┤Ż║├└Ā¢č┼Ų┌žø

ĪĪĪĪ2Īó░ūŃyŲ┌¼F╠ū└¹

ĪĪĪĪ░ūŃyĄ─ār▓ŅĮYśŗ’@╩ŠŲõ┐šŅ^ėą╦∙╩šö┐Ż¼Į©ūh═Č┘Yš▀Ģ║Ģr▓╗ę¬ģó┼c░ūŃyĄ─å╬▀ģ┐šŅ^▓┘ū„ĪŻ

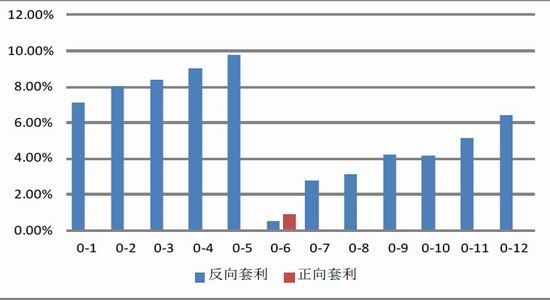

ĪĪĪĪłD▒Ē 5Ż║ ░ūŃyŲ┌¼F╠ū└¹╩šęµ┬╩

ĪĪĪĪöĄō■üĒį┤Ż║├└Ā¢č┼Ų┌žø

ĪĪĪĪłD▒Ē 6Ż║ ░ūŃyŲ┌¼F╠ū└¹▒ĒĖ±

ĪĪĪĪöĄō■üĒį┤Ż║├└Ā¢č┼Ų┌žø

ĪĪĪĪ(Č■)┐ńŲ┌╠ū└¹

ĪĪĪĪ1Īó³SĮ┐ńŲ┌╠ū└¹

ĪĪĪĪ┐ńŲ┌╠ū└¹Ģ║Ģr¤oÖCĢ■ĪŻ

ĪĪĪĪłD▒Ē 7Ż║ ³SĮ┐ńŲ┌╠ū└¹╩šęµ┬╩

ĪĪĪĪöĄō■üĒį┤Ż║├└Ā¢č┼Ų┌žø

ĪĪĪĪłD▒Ē 8Ż║ ³SĮ┐ńŲ┌╠ū└¹▒ĒĖ±

ĪĪĪĪöĄō■üĒį┤Ż║├└Ā¢č┼Ų┌žø

ĪĪĪĪ2Īó░ūŃy┐ńŲ┌╠ū└¹

ĪĪĪĪ░ūŃy▓©äė┬╩į÷╝ėŻ¼6 į┬Ą─Ę┤Ž“╠ū└¹ÖCĢ■┐╔─▄į┌░ūŃy╔Ž├µČÓėÓ³SĮŻ¼Š┤šł┤¾╝ęĻPūó╠ū└¹╚šł¾ĪŻ

ĪĪĪĪłD▒Ē 9Ż║ ░ūŃy┐ńŲ┌╠ū└¹╩šęµ┬╩

ĪĪĪĪöĄō■üĒį┤Ż║├└Ā¢č┼Ų┌žø

ĪĪĪĪłD▒Ē 10Ż║ ░ūŃy┐ńŲ┌╠ū└¹▒ĒĖ±

ĪĪĪĪöĄō■üĒį┤Ż║├└Ā¢č┼Ų┌žø

ĪĪĪĪ├└Ā¢č┼Ų┌žø ūT╚

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ėHūė╗źäė▒žéõŻ║īÜīÜų·╩ų

- ĮĪ╔Ē▒žéõŻ║7ĘųńŖÕæ¤Æ

- ūīļpč█Ė³├„┴┴Ż║æą╚╦ūoč█

- ö[├ōåĪ░═╩ĮėóšZŻ║┐┌šZ╚”

- │įžø┤¾▒®ū▀Ż║žØ│įĄ─ąų├├

- ╠ė│÷╦└═÷─¦ū”Ż║╦└═÷║ĮŠĆ

- │¼├╚Ż║ŽxūėĄ─├░ļUé„Ųµ

- ╗¼╗³ė──¼Ż║ę╗┤╬ąį“T╩┐

- ķåūxĮo╚╦┐ņśĘŻ║├┐╚š├└╬─

- ļSĢrļSĄž┘IŲ▒Ż║Ė▀ĶF╣▄╝ę

- ł¾┐╝ųĖ─ŽŻ║╬ęę¬╔Ž┤¾īW

- ┤“įņéĆąįŅ^Ž±Ż║Ņ^Ž±ąŃ

- ║åå╬ėą╚żŻ║»é┐±é„╦═Ħ

- ╠├█Ą─╠¶æŻ║100éĆ╠Ū╣¹Ū“

- ĮøĄõĄ─é„│ąŻ║Ž¹£ńąŪąŪ2

- ¤o┬ĢĄ─æĀÄŻ║Ą¹ą╬▀M╣ź

- ĪČ║┌ĮĪĘ║┌Įzų┴ūČY░³

- ĪČĮŁ║■ĪĘą┬└╦╠žÖÓ┐©

- ĪČ²ł╬õĪĘą┬└╦īŻī┘╠ņŽ╔ā╚£y┐©

- ĪČśO╣Ō╩└ĮńĪĘŪÓ²ł╔±½FČY░³

- ĪČä”ņ`OLĪĘ┤╠Įé„šfą┬╩ųČY░³

- ĪČ─¦ė“ĪĘą┬└╦²ł“TīÜ║ą

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦īŻī┘╠žÖÓ┐©

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČē¶╗├╬„ė╬2ĪĘ╚½ą┬╩└┤·╠žÖÓ┐©

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČ├į─Ń╬„ė╬ĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©