╣Ō┤¾Ų┌žøŻ║╣╔ųĖ┬■┬■Å═┼d┬Ę 2014Ą─┤║Ė¹Ū’╩š(2)

ĪĪĪĪŠ═║Ļė^öĄō■Č°čįŻ¼2012─ĻĮøØ·╩Ū▌^×ķŲŻ╚§Ą─Ż¼Ą½ūį2012─Ļ╦─╝ŠČ╚ų┴2013─Ļę╗╝ŠČ╚Ż¼═ŌģRš╝┐Ņ┤¾┴┐═ČĘ┼ę▓╩╣Ą├╣╔╩ą▀M╚ļ┴╦ę╗Č╬Ę┤ÅŚąąŪķĪŻ

ĪĪĪĪłD▒Ē69Ż║2011─Ļ░ÕēK│¼Ņ~╩šęµ

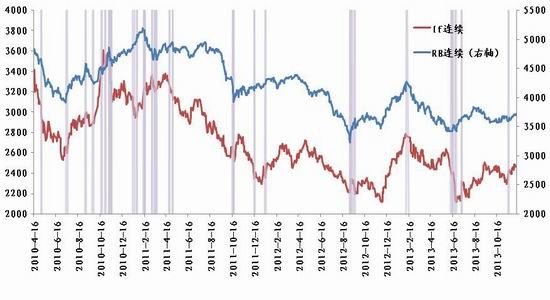

łD▒Ē70Ż║2012─Ļ░ÕēK│¼Ņ~╩šęµĪĪ

ĪĪ┘Y┴ŽüĒį┤Ż║═¼╗©Ēś ╣Ō┤¾Ų┌žø蹊┐╦∙ (┘Y┴ŽĢrķgŻ║Įžų┴2013─Ļ12į┬10╚š)

ĪĪĪĪłD▒Ē71Ż║2013─ĻHS300ųĖöĄ░ÕēK─ĻØqĄ°Ę∙(Įžų╣12į┬2╚š)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║═¼╗©Ēś ╣Ō┤¾Ų┌žø蹊┐╦∙(┘Y┴ŽĢrķgŻ║Įžų┴2013─Ļ12į┬10╚š)

ĪĪĪĪłD▒Ē72Ż║2013─Ļ▓┐ĘųÖÓųž░ÕēKŽÓī”HS300ųĖöĄ│¼Ņ~╩šęµŪķør

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║═¼╗©Ēś ╣Ō┤¾Ų┌žø蹊┐╦∙(┘Y┴ŽĢrķgŻ║Įžų┴2013─Ļ12į┬10╚š)

ĪĪĪĪĮ±─ĻęįüĒŻ¼ĮøÜv┴╦═ŌģRš╝┐ŅĄ─╗ųÅ═ąįį÷ķLŻ¼ę▓ĮøÜv┴╦╔╠śIŃyąąöUÅł▒Ē═Ō┘Y«aĄ─ļAČ╬Ż¼╩╣Ą├╔Ž░ļ─Ļ┴„äėąį╠Äė┌▌^×ķīÆįŻĄ─ŁhŠ│ų«Ž┬Ż¼Č°▀@ę╗▀^│╠Ż¼ļSų°┘Qęū╠ōį÷ĦüĒĄ─│÷┐┌öĄō■╩¦šµŻ¼ęį╝░▀^┤¾Ą─Ńyąą▒Ē═ŌśIäšÄ¦üĒĄ─ŃyąąÕX╗─å¢Ņ}Č°ĮKĮYŻ¼ūį7į┬ęį║¾Ż¼┴„äėąį┼cIPOķ_ķlļpļp│╔×ķē║ųŲ╩ął÷ū▀ä▌Ą─ų„ę¬ę“╦žĪŻĄ½ÖMŽ“▒╚▌^Ż¼┼cėĪČ╚Īó░═╬„Ą╚ŲõėÓą┬┼dĮøØ·¾wŽÓ▒╚Ż¼ć°ā╚╣╔╩ą▒Ē¼F│÷┴╦ŽÓī”łį═”Ą─ū▀ä▌Ż¼į┌ÕX╗─╩┬╝■║¾čĖ╦┘╗ųÅ═Ż¼Č°Ų┌ķgŲõėÓą┬┼dĮøØ·¾wūį7į┬ęįüĒĮøÜv┴╦▒╚▌^┤¾Ą─š{š¹ĪŻŠ┐ŲõįŁę“Ż¼ČÓ┼cųąć°▌^┤¾Ą─═ŌģRš╝┐ŅėąĻPŻ¼═¼ĢrŻ¼Ę┐Ąž«aÅ═╠Kī”öĄō■Ą─┼ż▐DŲĄĮ▓╗ąĪĄ─ū„ė├Ż¼ę╗ĘĮ├µ¾w¼Fį┌Ąž«a╔╠▌^×ķ│õūŃĄ─┘YĮ┴„Ż¼┴Ēę╗ĘĮ├µät¾w¼Fį┌Ąž«a╔╠▌^ÅŖĄ──├ĄžĘeśOąįĪŻ┼c┤╦═¼ĢrŻ¼Ū░Ų┌ę“«a─▄▀^╩Żę²ŲĄ─┘Y«aārĖ±Ą─Ž┬Ą°į┌Į³Ų┌Ą├ĄĮę╗Č©Ą─ęųųŲŻ¼▓┐Ęų╣żśIŲĘārĖ±Ą─╠ß╔²┤╠╝ż┴╦Ų¾śIčaÄņ┤µĄ─ąĶŪ¾Č°Ä¦äė┴╦ĮøØ·╗ŅäėĪŻć°ā╚īŹ¾wąĶŪ¾Ą─Å═╠K╩ŪĦäėĮøØ·Ąųė∙═Ōć·’LļUø_ō¶Ą─ų„ę¬ę“╦žĪŻĮY║Žęį═∙Äū─ĻĮøØ·▀\ąąė┌╣╔╩ąĄ─ĻPŽĄ┐╔ęįė^▓ņĄĮŻ¼¤ošō╩Ūć°ā╚Ą─žøÄ┼═ČĘ┼▀Ć╩Ū╚½Ū“ąįĄ─┴┐╗»īÆ╦╔š■▓▀ī”╣╔╩ąĄ─Ų┬õŲĄĮ┴╦ų▒ĮėĄ─ū„ė├Ż¼ę“┤╦Ż¼į┌«öŽ┬╩ął÷╠Įėæ┴┐īÆ═╦│÷Ą─Ģr³c╝░ć°ā╚¤o┤¾ęÄ─ŻžøÄ┼═ČĘ┼Ą─▒│Š░Ž┬Ż¼┤¾ęÄ─ŻĄ─Ę┤ÅŚąąŪķ┴Žļyėą║▄ÅŖ┴”Ą─ų¦ō╬ĪŻ2007─ĻĄ─┤¾┴┐ą┼┘J═ČĘ┼īóļyį┘│÷¼FŻ¼Ą½ōQę╗éĆĮŪČ╚Ż¼2013─Ļ▀MąąĄ─ę╗ŽĄ┴ąĮĖ─┤ļ╩®Ż¼░³└©ā׎╚╣╔Īó═¼śI┤µå╬Īóą┼┘J┘Y«aūC╚»╗»Īóé∙ÖÓ╚┌┘YėŗäØĄ╚įć³cŃyąąŠ∙×ķć°ėą║═╣╔Ę▌ųŲ┤¾ŃyąąŻ¼ėą└¹ė┌ĮĄĄ═┤¾Ńyąą╚┌┘Y│╔▒ŠĪó╠ßĖ▀┴„äėąį╣▄└Ē╦«ŲĮŻ¼ĮĄĄ══¼śIĖ▄ŚUŻ¼īŹ¼Fą┼┘J┘Y«aĄ─ś╦£╩╗»║═│÷▒ĒŻ¼į┌└ĒŪÕŃyąąŪ░Ų┌▌^×ķ╗ņļsĄ─Ė„ĒŚśI䚥─═¼ĢrŻ¼öU┤¾ą┼┘JŅ~Č╚Ż¼į┌▀Mę╗▓Įį÷ÅŖĖéĀÄā×ä▌Ą─═¼ĢrŻ¼īóą┼┘J═ČĘ┼ĄĮ┘YĮ╩╣ė├ą¦┬╩Ė³Ė▀ŪęĖ³ąĶę¬ų¦│ųĄ─ąąśIųąŻ¼╔§ų┴ąĪ╬óŲ¾śIųąŻ¼╩╣Ą├ĮøØ·¾wĄ─╗Ņ┴”į÷ÅŖŻ¼▓╗╩▄Ž▐ė┌╝╚ėąĄ─Ą═ą¦Ą─žøÄ┼═ČĘ┼ĘĮ╩ĮĪŻ╬ęéāšJ×ķ▀@éĆ▀^│╠īóų¦│ųĮøØ·ŠÅ┬²╗ųÅ═Ż¼į┌IPOē║┴”ßīĘ┼ų«║¾Ż¼ĄžĘĮé∙äš│╔×ķŽ┬ę╗éĆØōį┌Ą─’LļU³cŻ¼═¼ĢrŻ¼ųöĘ└└¹┬╩╔ŽąąĮoĄž«aõN╩█ĦüĒĄ─ē║┴”Å─Č°ė░ĒæąĶŪ¾Ą─ūāäėŻ¼═¼ĢrŻ¼š■┐ā┐╝║╦ś╦£╩Ą─ūā╗»╗“ī”ĄžĘĮ═Č┘Yį÷╦┘«a╔·ę╗Č©Ą─ė░ĒæŻ¼Ą½▓╗ŲŲ▓╗┴óŻ¼ļSų°│÷┐┌Ą─╗ųÅ═Ż¼2014─Ļ╗“į┌ĮYśŗąįąąŪķĄ─ų·═ŲŽ┬ą╬│╔ę╗éĆŠÅ┬²Ą─╔Žąą▀^│╠ĪŻ

ĪĪĪĪČ■Īó╣╔ųĖ-╔╠ŲĘār▓ŅĻPŽĄĘų╬÷

ĪĪĪĪ╣╔ųĖŲ┌žøę“Ųõ╦∙ī”æ¬Ą─£¹╔Ņ300ųĖöĄĄ─╩ął÷Ė┼└©ąįŻ¼Č°╠ņ╚╗ōĒėąŽÓī”ė┌Ųõ╦¹ųĖöĄČ°čįĖ³ÅŖĄ─╩ął÷┤·▒ĒąįŻ¼ė░Ēæ╩ął÷Ą─ę“╦žę“▓╗═¼Ą─║Ļė^▒│Š░╝░┘YĮŪķørČ°ėą╦∙▓Ņ«ÉŻ¼Š═£¹╔Ņ300ųĖöĄ╦∙░³║¼Ą─ÖÓųž░ÕēKČ°čįŻ¼Į╚┌Ąž«aš╝ėąĘŪ│Ż┤¾Ą─▒╚ųžŻ¼Å─▀@éĆĮŪČ╚üĒšfŻ¼╣╔ųĖŲ┌žø┼cįōā╔éĆ░ÕēKŠ═ėąĘŪ│ŻĖ▀Ą─ŽÓĻPČ╚Ż¼┐╔ęįį┌▀@ā╔éĆ░ÕēKėąļAČ╬ąįÖCĢ■Ą─Ģr║“▀Mąą╠ū└¹Į╗ęūŻ¼½@╚ĪŽÓæ¬Ą─░óĀ¢Ę©ĪŻÅ─╩ął÷╩ŪĮøØ·ŪńėĻ▒ĒĄ─ĮŪČ╚┐┤Ż¼╣╔ųĖĄ─ū▀ä▌ę╗▓┐Ęųėųė╔║Ļė^ę“╦žų„ī¦Ż¼╠žäe╩Ūį┌ĮøØ·ų▄Ų┌▌åäėĄ─ļAČ╬Ż¼║Ļė^öĄō■Ą─ūā╗»ŅA╩Šų°ų▄Ų┌Ą─ŪąōQŻ¼ę▓ŽÓæ¬Ą─Ģ■ė░Ēæų▄Ų┌░ÕēK┼cĘŪų▄Ų┌░ÕēKų«ķgū▀ä▌Ą─ūā╗»Ż¼░č╬š╩ął÷’LĖ±▌åäėĄ─╠žš„Ż¼ęÓ┐╔ęį▀\ė├╣╔ųĖŲ┌žøŻ¼üĒśŗĮ©Į╗ęū▓▀┬įĪŻ▓▀┬įĄ─╩®ąąŻ¼ėą┘ćė┌╩ął÷Į╗ęūŲĘĘNĄ─ČÓśė╗»Ż¼─┐Ū░╩ął÷┐╔╩╣ė├Ą─ČÓ┐šĮ╗ęū╣żŠ▀░³└©Ė„ŅÉETF«aŲĘŻ¼Ęų╝ē╗∙ĮBĘ▌Ņ~ęį╝░Ų┌žø╩ął÷Ą─Ė„ŲĘĘN║Ž╝sĪŻŲ┌žø╩ął÷│╔╩ņĄ─Ų┌žø║Ž╝sū÷┐šūŅ×ķ▒ŃĮ▌Ż¼═¼ĢrŻ¼Ų┌žøŲĘĘNųąĄ─Ń~┼c┬▌╝yõōū„×ķ╣żśIįŁ┴ŽŻ¼ę“Ųõ┤·▒Ēų°ų▄Ų┌ŅÉąąśIĄ─ārĖ±ūā╗»Č°┼c╣╔ųĖŲ┌žøėąų°▒╚▌^Ė▀Ą─ŽÓĻPČ╚ĪŻ╬ęéā▀x╚ĪŃ~┼c┬▌╝yõōĄ─ų„┴”▀B└mārĖ±Ż¼īóŲõ┼c╣╔ųĖŲ┌žøų„┴”▀B└mārĖ±▀Mąąī”▒╚Ęų╬÷Ż¼įćłDÅ─ā╔š▀ų«ķgĄ─ār▓ŅĻPŽĄüĒū„×ķ┼ąöÓ╣╔ųĖŲ┌žøū▀ä▌Ą─▌oų·ųĖś╦Ż¼ę▓ū„×ķ▓▀┬įśŗĮ©Ą─ę╗éĆ╗∙ĄAĪŻöĄō■ķLČ╚ūį╣╔ųĖŲ┌žø╔Ž╩ą╚š2010─Ļ4į┬16╚šŲų┴2013─Ļ12į┬8╚šŻ¼Įyėŗ’@╩Š╣╔ųĖŲ┌žø┼cŃ~Ų┌žøĄ─ŽÓĻPŽĄöĄ×ķ0.776Ż¼╣╔ųĖŲ┌žø┼c┬▌╝yõōĄ─ŽÓĻPŽĄöĄ▀_ĄĮ0.86Ż¼ā╔ĮMöĄō■Č╝’@╩ŠĘŪ│ŻÅŖĄ─š²ŽÓĻPĻPŽĄĪŻ

ĪĪĪĪ╣╔ųĖŲ┌žøŽÓī”æ¬Ą─£¹╔Ņ300ųĖöĄ░ÕēKųąŻ¼┼c┬▌╝yõōī”æ¬Ą─║┌╔½Įī┘░ÕēKÖÓųžāH×ķ1.16%Ż¼┼cŃ~ī”æ¬Ą─ėą╔½Įī┘ÖÓųž×ķ4.89%ĪŻ╩╣Ą├┬▌╝yõō┼c╣╔ųĖŲ┌žøėąų°╚ń┤╦Ė▀Ą─ŽÓĻPąįŻ¼ę╗ĘĮ├µ╩Ūę“×ķ┬▌╝yõō╔µ╝░Ą─╔ŽŽ┬«aśIµ£į┌£¹╔Ņ300ųĖöĄųąš╝ō■ĘŪ│Ż┤¾Ą─ÖÓųžŻ¼▀@ą®░ÕēK░³└©Ę┐Ąž«aĪóĮ©ų■Į©▓─Īó¤ÆĮ╣▓╔Š“Ą╚Ż¼Å─«aśI╗∙▒Š├µĄ─ĮŪČ╚┐┤Ż¼ė░Ēæ┬▌╝yõōārĖ±Ą─ę“╦žę▓ķgĮėė░Ēæų°▀@ą®░ÕēKĄ─Ų¾śI└¹ØÖÅ─Č°ī”╣╔ųĖ«a╔·ę╗Č©Ą─ū„ė├Ż¼┴Ēę╗ĘĮ├µŻ¼┬▌╝yõōū„×ķÅŖų▄Ų┌ąąśIŻ¼┼cīŹ¾wĮøØ·Ą─┼d╦źėąų°ĘŪ│ŻŠo├▄Ą─┬ōŽĄŻ¼┬▌╝yõōĄ─Ž¹┘MĪóÄņ┤µĄ╚Å─╣®Ū¾Ą─ĮŪČ╚ų▒Įėė░ĒæĄĮ┬▌╝yõōĄ─ārĖ±Ż¼═¼ĢrŻ¼ę▓Ę┤ė││÷ĮøØ·╗ŅäėĄ─╗Ņ▄S│╠Č╚ęį╝░ĮøØ·╦∙╠ÄĄ─ų▄Ų┌Ż¼┐╔ęį┤·▒Ēų▄Ų┌░ÕēKĄ─░ÕēKū▀ä▌Ż¼ī”ė┌╣╔╩ąüĒšfŻ¼ų▄Ų┌░ÕēK╔Ž╩ą╣½╦Š╩ąųĄ┤¾Ż¼į┌ā╔╩ąš╝▒╚Ė▀Ż¼╦∙ęįī”ā╔╩ąūŅŠ▀┤·▒ĒąįĄ─£¹╔Ņ300ųĖöĄĄ─ārĖ±▓©äėė░Ēæ┤¾ĪŻŃ~┼c╣╔ųĖārĖ±Ą─ŽÓĻPąį▀ē▌ŗ┼c┬▌╝yõōŅÉ╦ŲŻ¼▓╗═¼ų«╠Äį┌ė┌┬▌╝yõōė╔ć°ā╚Č©ārŻ¼ę“┤╦╩▄║Ż═Ō▓©äėė░ĒæŽÓī”▌^ąĪŻ¼Č°Ń~ė╔ć°ļH╩ął÷Č©ārŻ¼ļy├Ō╩▄ÜW├└ĮøØ·ė░ĒæŻ¼Č°£p╚§┴╦Ųõ┼c£¹╔Ņ300ųĖöĄĄ─ŽÓĻPČ╚ĪŻę“┬▌╝yõō┼c╣╔ųĖŲ┌žøĄ─ŽÓĻPĻPŽĄŻ¼╬ęéā═ŲöÓ┬▌╝yõō┼c╣╔ųĖār▓Ņ┤µį┌ę╗éĆĘĆČ©Ą─ĻPŽĄŻ¼╚ń╣¹ārĖ±▓©äė│¼▀^ę╗éĆ╠žČ©Ą─ĘČć·Ż¼Š═┤µį┌Š∙ųĄ╗žÜw▀^│╠ĪŻ╬ęéāīó┬▌╝yõōų„┴”║Ž╝sĄ─ārĖ±┼c╣╔ųĖŲ┌žøų„┴”║Ž╝sĄ─ārĖ±ų«▓Ņ▀Mąą5╚šŲĮŠ∙Ż¼ė^▓ņīŹļHār▓Ņ┼c5╚šŲĮŠ∙ār▓Ņų«▓Ņ▓©äėŪķørŻ¼╬ęéāšJ×ķīŹļHār▓ŅŲ½ļx5╚šŲĮŠ∙ār▓Ņ▀^ČÓĢ■ėąę╗éĆ╗žÜw▀^│╠Ż¼╦∙ęį┐╔ęįīżšęār▓Ņ╗žÜw▀^│╠ųąārĖ±ūā╗»Ä¦üĒĄ─│¼Ņ~╩šęµĪŻ

ĪĪĪĪłD▒Ē73Ż║╣╔ųĖŲ┌žø┼c┬▌╝yõō╣š³c£yįć

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║═¼╗©Ēś ╣Ō┤¾Ų┌žø蹊┐╦∙(┘Y┴ŽĢrķgŻ║Įžų┴2013─Ļ12į┬10╚š)

ĪĪĪĪłD▒Ē74Ż║╣╔ųĖŲ┌žø┼cŃ~╣š³c£yįć

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║═¼╗©Ēś ╣Ō┤¾Ų┌žø蹊┐╦∙(┘Y┴ŽĢrķgŻ║Įžų┴2013─Ļ12į┬10╚š)

ĪĪĪĪÅ─╔ŽłDųą┐╔ęįė^▓ņĄĮūŽ╔½ĻÄė░▓┐Ęų╦∙ūź╚ĪĄĮĄ─ār▓Ņ▌^┤¾ģ^ė“╗∙▒Š─▄ē“║Ł╔w╣╔ųĖārĖ±ū▀ä▌Ą─╣š³cŻ¼╦∙ęįār▓ŅųĖś╦ęÓ┐╔ū„×ķ┼ąöÓ╣╔ųĖārĖ±╣š³cĄ─ę╗ĘN▌oų·ųĖś╦ĪŻ├└┴ųĄ─═Č┘YĢrńŖšJ×ķŻ¼ĮøØ·Å═╠KļAČ╬╣╔Ų▒Ą─╩šęµ┬╩Ė▀ė┌ŲõėÓ┤¾ŅÉ┘Y«aĄ─╩šęµ┬╩Ż¼═¼ĢrŻ¼┤¾ū┌╔╠ŲĘ╩šęµ┬╩▌^Ą═Ż╗ĮøØ·▀^¤ßĢr═©├ø┬╩╔Ž╔²Ż¼┤¾ū┌╔╠ŲĘ▒Ē¼FĖ³║├Ż¼į┌Å═╠K┼c▀^¤ß▀^Č╔Ą─ĢrŲ┌Ż¼┤¾ū┌╔╠ŲĘėąę╗éĆ│¼įĮ╣╔Ų▒┘Y«aĄ─▀^│╠Ż¼▀@éĆ▀^│╠▓╗╩Ūę╗§ĒČ°Š═Ż¼Ą½ī”ė┌Ė▀ą¦Ą─╩ął÷Č°čįŻ¼Ģ■ėąę╗éĆ┤▀╗»ä®═Ųäė▀@éĆ▀^│╠Ą─═Ļ│╔Ż¼╣╔╩ąĘ┤æ¬Ą─╦┘Č╚Ė³×ķčĖĮ▌Ż¼ę“┤╦└Ēšō╔Ž┐┤Ż¼«öār▓ŅĄ─öU┤¾│¼│÷ę╗Č©Ą─ĘČć·Ż¼Š═┐╔ęįū„×ķę╗éĆīó│÷¼F╣š³cĄ─ą┼╠¢ĪŻ╦∙ęįŻ¼╬ęéāīóŃ~Īó┬▌╝yõō┼c╣╔ųĖŲ┌žøĄ─Ų┌žøų„┴”▀B└mārĖ±ū÷┴╦ę╗éĆĘų╬÷Ż¼ė├╣╔ųĖŲ┌žøūį2010─Ļ4į┬16╚š╔Ž╩ąęįüĒĄ─╦∙ėąöĄō■£yįć│÷Ą─ĮY╣¹╗∙▒Š─▄ē“ūź╚ĪŽÓī”Ą─╣š³cŻ¼▓óŪęį┌ūź╚ĪŽÓī”Ą═³cĘĮ├µĄ─ą¦┬╩Ė³Ė▀ĪŻ═¼ĢrŻ¼╬ęéā░l¼F┬▌╝yõōĄ─öĄō■▌^Ń~Ą─öĄō■Č°čįŻ¼Ė³×ķėąą¦Ż¼▀@┼c┬▌╝yõōć°ā╚Č©ārėąę╗Č©Ą─ĻPŽĄĪŻŃ~ŽÓī”Įo│÷Ė³ČÓĄ─ą┼╠¢Ż¼╚ńłD▒ĒųąĄŁūŽ╔½ĻÄė░▓┐Ęų╦∙╩ŠŻ¼Ą½ą┼╠¢ą¦┬╩▓╗╚ń┬▌╝yõōĮo│÷Ą─£╩┤_┼cėąą¦ĪŻ┴Ē═ŌŻ¼╬ęéāīóār▓ŅĄ─5╚šŠ∙ŠĆ╦∙▌ö│÷Ą─ĮY╣¹┼cār▓Ņ10╚šŠ∙ŠĆ╦∙▌ö│÷Ą─ĮY╣¹ū÷ī”▒╚Ż¼░l¼F5╚šŠ∙ŠĆĄ─ą¦╣¹Ė³╝čĪŻĪó

ĪĪĪĪłD▒Ē75Ż║┬▌╝yõōār▓Ņ5╚šŠ∙ŠĆ┼cīŹļHār▓Ņ┼c5╚šŠ∙ŠĆų«▓Ņī”▒╚

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║═¼╗©Ēś ╣Ō┤¾Ų┌žø蹊┐╦∙(┘Y┴ŽĢrķgŻ║Įžų┴2013─Ļ12į┬10╚š)

ĪĪĪĪ╣Ō┤¾Ų┌žø

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ĮoÉ█ūį┼─Ą──ŃŻ║KeepCap

- ³c┴┴║┌ę╣Ż║│¼┴┴╩ųļŖ═▓

- ūī─Ń▒│å╬į~ę▓╔Ž░aŻ║═žį~

- ┐ņ│¼║§─ŃŽļŽ¾Ż║┐ņĄ─┤“▄ć

- ųžĘĄ╣┼┴_±RŻ║Ėé╝╝š┘åŠ

- Ž“ĮųÖC╩óčńų┬Š┤Ż║╔»Ę▓╠ž

- ū▀Ž“▌x╗═Ż║ūŃŪ“Įø└Ē2014

- ┤¶├╚¬Üč█Š²Ż║¬Üč█╣ųŽ¹│²

- Ė³£╩┤_Ż║├└Ķų┤¾ę╠ŗī╔±Ų„

- └ĒĒś╔·╗Ņ├┐ę╗╠ņŻ║╚f─ĻÜv

- ūį╝║Ą─╦Į╚╦┘~▒ŠŻ║ļS╩ųėø

- │į╩▓├┤Ż║├└╩│Į▄╝ę│Ż▓╦ūV

- ķ_┴_Ż║ņ`Ž¼ŽÓ═©ļsųŠ╔ń

- įŁüĒ▒ŪūėČ┬┴╦Ż║▒Ū┐Ųßt╔·

- └pŠdų«║¾Ż║╠ėļx═Ōė÷¼Fł÷

- ║Ż┘\═§B│╔Ż║┼Óė²║Ż┘\═§

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©