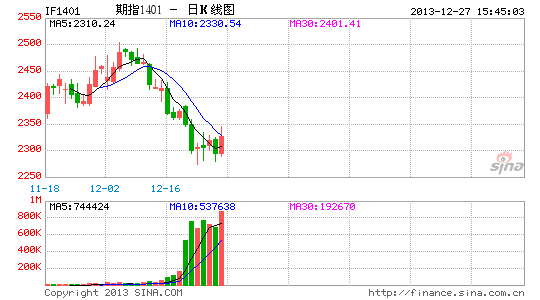

╣Ō┤¾Ų┌žøŻ║╣╔ųĖ┬■┬■Å═(f©┤)┼d┬Ę 2014Ą─┤║Ė¹Ū’╩š

ĪĪĪĪę¬³c(di©Żn)

ĪĪĪĪ ╩ął÷╗žŅÖ┼cš╣═¹Ż║═Ųäė(d©░ng)╣╔╩ąūāäė(d©░ng)▒│║¾Ą─┴”┴┐╩Ū║Ļė^ų▄Ų┌Ą─▓©äė(d©░ng)║═╩ął÷ĮY(ji©”)śŗ(g©░u)Ą─ūāäė(d©░ng)Ż¼ŲõųąŻ¼╩ął÷ĮY(ji©”)śŗ(g©░u)ėų╚ĪøQė┌ąąśI(y©©)░ÕēK’L(f©źng)Ė±Ą─▌åäė(d©░ng)ęį╝░ų„Ņ}═Č┘YĄ─ÖC(j©®)Ģ■Ż¼¾w¼F(xi©żn)Ą─╩Ū──éĆ(g©©)░ÕēKĄ─ąąśI(y©©)į┌─│ę╗éĆ(g©©)ļAČ╬╩Ūė»└¹─▄┴”ūŅÅŖ(qi©óng)Ą─ĪŻ2009─Ļų«║¾Ą─Äū─Ļ│╩¼F(xi©żn)│÷ę╗╦─╝ŠČ╚╔ŽōP(y©óng)Ż¼Č■╚²╝ŠČ╚╗ž┬õĄ─ū▀ä▌╠žš„Ż¼į┌▓╗═¼║Ļė^▒│Š░╝░š■▓▀▒│Š░Ž┬Ż¼į§śėĄ─╩┬╝■į┌į§śėĄ─Łh(hu©ón)Š│Ž┬ī”╣╔╩ąĄ─š╩ÄŲĄĮ┴╦ĻP(gu©Īn)µIąįū„ė├Ż¼╬ęéāįćłD═©▀^ī”ūį2006─ĻęįüĒ╩ął÷Łh(hu©ón)Š│Ą─┐vŽ“?q©▒)”▒╚Ż¼ū÷│÷ę╗Č©Ą─Ęų╬÷Ī?/p>

ĪĪĪĪ ╣╔ųĖ-╔╠ŲĘār(ji©ż)▓ŅĻP(gu©Īn)ŽĄĘų╬÷Ż║

ĪĪĪĪ1) Ų┌žøŲĘĘNųąĄ─Ń~┼c┬▌╝yõōū„×ķ╣żśI(y©©)įŁ┴ŽŻ¼ę“Ųõ┤·▒Ēų°ų▄Ų┌ŅÉąąśI(y©©)Ą─ār(ji©ż)Ė±ūā╗»Č°┼c╣╔ųĖŲ┌žøėąų°▒╚▌^Ė▀Ą─ŽÓĻP(gu©Īn)Č╚ĪŻ╬ęéā▀x╚ĪīóŃ~┼c┬▌╝yõōĄ─ų„┴”▀B└m(x©┤)ār(ji©ż)Ė±┼c╣╔ųĖŲ┌žøų„┴”▀B└m(x©┤)ār(ji©ż)Ė±▀M(j©¼n)ąąī”▒╚Ęų╬÷Ż¼įćłDÅ─ā╔š▀ų«ķgĄ─ār(ji©ż)▓ŅĻP(gu©Īn)ŽĄüĒū„×ķ┼ąöÓ╣╔ųĖŲ┌žøū▀ä▌Ą─▌oų·ųĖś╦(bi©Īo)Ż¼ę▓ū„×ķ▓▀┬įśŗ(g©░u)Į©Ą─ę╗éĆ(g©©)╗∙ĄA(ch©│)ĪŻ

ĪĪĪĪ2) ╬ęéā═ŲöÓ┬▌╝yõō┼c╣╔ųĖār(ji©ż)▓Ņ┤µį┌ę╗éĆ(g©©)ĘĆ(w©¦n)Č©Ą─ĻP(gu©Īn)ŽĄŻ¼╚ń╣¹ār(ji©ż)Ė±▓©äė(d©░ng)│¼▀^ę╗éĆ(g©©)╠žČ©Ą─ĘČć·Ż¼Š═┤µį┌Š∙ųĄ╗žÜwĄ─▀^│╠ĪŻ╬ęéāīó┬▌╝yõōų„┴”║Ž╝sĄ─ār(ji©ż)Ė±┼c╣╔ųĖŲ┌žøų„┴”║Ž╝sĄ─ār(ji©ż)Ė±ų«▓Ņ▀M(j©¼n)ąą5╚šŲĮŠ∙Ż¼ė^▓ņīŹ(sh©¬)ļHār(ji©ż)▓Ņ┼c5╚šŲĮŠ∙ār(ji©ż)▓Ņų«▓ŅĄ─▓©äė(d©░ng)ŪķørŻ¼╬ęéāšJ(r©©n)×ķīŹ(sh©¬)ļHār(ji©ż)▓ŅŲ½ļx5╚šŲĮŠ∙ār(ji©ż)▓Ņ▀^ČÓĢ■ėąę╗éĆ(g©©)╗žÜw▀^│╠Ż¼╦∙ęį┐╔ęįīżšęār(ji©ż)▓Ņ╗žÜw▀^│╠ųąār(ji©ż)Ė±ūā╗»Ä¦üĒĄ─│¼Ņ~╩šęµĪŻ

ĪĪĪĪ╣╔ųĖŻ║Ą└ūĶŪęķL ┬■┬■Å═(f©┤)┼d┬Ę

ĪĪĪĪę╗Īó╩ął÷╗žŅÖ┼cš╣═¹ ═Ųäė(d©░ng)╣╔╩ąūāäė(d©░ng)▒│║¾Ą─┴”┴┐╩Ū║Ļė^ų▄Ų┌Ą─▓©äė(d©░ng)║═╩ął÷ĮY(ji©”)śŗ(g©░u)Ą─ūāäė(d©░ng)Ż¼ŲõųąŻ¼╩ął÷ĮY(ji©”)śŗ(g©░u)ėų╚ĪøQė┌ąąśI(y©©)░ÕēK’L(f©źng)Ė±Ą─▌åäė(d©░ng)ęį╝░ų„Ņ}═Č┘YĄ─ÖC(j©®)Ģ■Ż¼¾w¼F(xi©żn)Ą─╩Ū──éĆ(g©©)░ÕēKĄ─ąąśI(y©©)į┌─│ę╗éĆ(g©©)ļAČ╬╩Ūė»└¹─▄┴”ūŅÅŖ(qi©óng)Ą─ĪŻī”ė┌╬ęéā¼F(xi©żn)į┌╦∙╠Äė┌Ą─╬╗┼ZŻ¼╬ęéā╗“įS┐╔ęįŽ╚Å─┐vŽ“Ą─▒╚▌^ķ_╩╝Ż¼ūį£¹╔Ņ300ųĖöĄ(sh©┤)╔Ž╩ąęįüĒŻ¼╩ął÷į┌╗∙▒Š├µ╝░┴„äė(d©░ng)ąįļpųž═Ųäė(d©░ng)Ž┬ū▀│÷┴╦2007─ĻĄ─┤¾┼ŻąąŪķŻ¼2008─Ļ╬ęéā╠Äė┌║Ļė^ŽĄĮy(t©»ng)ąį’L(f©źng)ļU(xi©Żn)Ą─▒®┬ČųąŻ¼ė╔┤╬┘J╬ŻÖC(j©®)ę²ŲĄ─Įø(j©®ng)Ø·(j©¼)Ą─äĪ┴ę▓©äė(d©░ng)╩╣Ą├╔ŽūCųĖöĄ(sh©┤)į┌ę╗─ĻĄ─Ģr(sh©¬)ķg└’Ż¼ę╗Č╚Ą°╚źĮ³70%Ż¼į┌┤╦▒│Š░Ž┬Ż¼ć°ļH╝░ć°ā╚(n©©i)Ą─║Ļė^├µĘų╬÷╩Ū╩ął÷ū▀ä▌Ą─øQČ©ąįę“╦žŻ¼Įø(j©®ng)Ø·(j©¼)Ą─Å═(f©┤)╠Kī”ųĖöĄ(sh©┤)Ą─▓©äė(d©░ng)ŲĄĮĘŪ│Ż┤¾Ą─ū„ė├ĪŻ2009─Ļų«║¾Ą─Äū─Ļ│╩¼F(xi©żn)│÷ę╗╦─╝ŠČ╚╔ŽōP(y©óng)Ż¼Č■╚²╝ŠČ╚╗ž┬õĄ─ū▀ä▌╠žš„Ż¼į┌▓╗═¼║Ļė^▒│Š░╝░š■▓▀▒│Š░Ž┬Ż¼į§śėĄ─╩┬╝■į┌į§śėĄ─Łh(hu©ón)Š│Ž┬ī”╣╔╩ąĄ─š╩ÄŲĄĮ┴╦ĻP(gu©Īn)µIąįū„ė├Ż¼╬ęéāįćłD═©▀^ī”ūį2006─ĻęįüĒ╩ął÷Łh(hu©ón)Š│Ą─┐vŽ“?q©▒)”▒╚Ż¼ū÷│÷ę╗Č©Ą─Ęų╬÷Ī?/p>

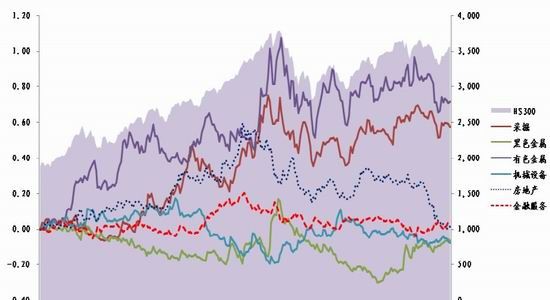

ĪĪĪĪłD▒Ē64Ż║2006─Ļ▓┐ĘųÖÓ(qu©ón)ųž░ÕēKŽÓī”HS300ųĖöĄ(sh©┤)│¼Ņ~╩šęµŪķør

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║═¼╗©Ēś╣Ō┤¾Ų┌žø蹊┐╦∙(┘Y┴ŽĢr(sh©¬)ķgŻ║Įžų┴2013─Ļ12į┬10╚š)

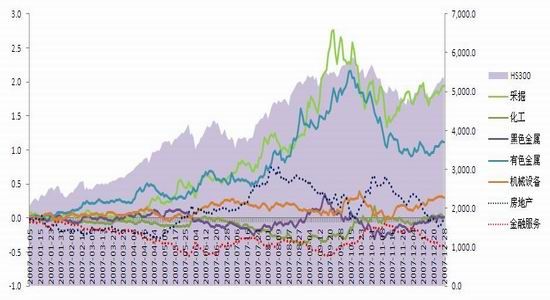

ĪĪĪĪ2006─Ļ┐╔ęįšf╩Ū▐D(zhu©Żn)š█ų«─Ļę▓╩Ūõüē|ų«─ĻŻ¼ę╗ĘĮ├µŻ¼ųąć°╣żśI(y©©)Ų¾śI(y©©)║═╔Ž╩ą╣½╦ŠĄ─ė»└¹─▄┴”║═ė»└¹į÷ķL┬╩į┌2005-2006 Ą─ā╔─Ļā╚(n©©i)Č╝╠Äį┌ę╗éĆ(g©©)Ž┬╗¼▀^│╠ųąŻ¼ ų▄Ų┌ąį╣½╦Šė»└¹Ž┬ĮĄĄ─Ąū▓┐│÷¼F(xi©żn)į┌2006 ─ĻųąĪŻįSČÓųžę¬ų▄Ų┌ąį╣½╦ŠĄ─ė»└¹į÷ķLį┌2006 ─Ļ╦─╝ŠČ╚╝░2007 ─Ļę╗╝ŠČ╚ėąę╗éĆ(g©©)ĘŪ│Ż┤¾Ą─Ę┤ÅŚĪŻ2006─Ļ╚²╝ŠČ╚ł¾(b©żo)Ėµ’@╩ŠŻ¼ųąć°Įø(j©®ng)Ø·(j©¼)į÷ķL┬╩│÷¼F(xi©żn)Ž┬╗¼Ż¼ŲõųąŻ¼╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘Ą─Ž┬╗¼╩ŪĮø(j©®ng)Ø·(j©¼)į÷╦┘Ž┬╗¼Ą─ų„ę¬įŁę“Ż¼╩▄║Ļė^š{(di©żo)┐žė░ĒæŻ¼╣╠Č©┘Y«a(ch©Żn)═Č┘YĪó╣żśI(y©©)╔·«a(ch©Żn)Īóą┼┘JĪó▀M(j©¼n)┐┌į÷╦┘Ą╚└^└m(x©┤)├„’@╗ž┬õĪŻ┴Ēę╗ĘĮ├µŻ¼Ė„ĘNų„ę¬ār(ji©ż)Ė±ųĖöĄ(sh©┤)┐é¾w╔Ž└^└m(x©┤)╔ŽąąŻ¼CPIųąĄ─╩│ŲĘŅÉār(ji©ż)Ė±ųĖöĄ(sh©┤)┤¾Ę∙Č╚ū▀Ė▀Ż¼ę²░l(f©Ī)╝ėŽóŅA(y©┤)Ų┌ĪŻĄ½öĄ(sh©┤)ō■(j©┤)’@╩Š┘Q(m©żo)ęūĒś▓ŅĄ─ęÄ(gu©®)─Ż║═š╝GDP Ą─▒╚└²į┌2006 ─Ļ└^└m(x©┤)┤¾Ę∙Č╚╔Ž╔²Ż¼▓óļpļpäō(chu©żng)Ž┬Üv╩ĘėøõøĪŻ│÷┐┌ī”2006─ĻĄ─Įø(j©®ng)Ø·(j©¼)į÷ķLžĢ½I(xi©żn)Š▐┤¾ĪŻ│÷┐┌Ą─┤¾Ę∙į÷╝ėŻ¼ę╗ĘĮ├µ╩Ūę“?y©żn)ķOECDć°╝ę╣żśI(y©©)į÷ķL┬╩į┌2005─ĻęįüĒĄ─│ų└m(x©┤)╝ė╦┘Ż¼┴Ēę╗ĘĮ├µę“?y©żn)ķ«?d©Īng)Ģr(sh©¬)ųąć°╚į╚╗Š▀ėą▌^┤¾Ą─│╔▒Šā×(y©Łu)ä▌Ż¼įSČÓ▀^╩Ż«a(ch©Żn)─▄▒╗ć°═ŌĄ─ąĶŪ¾Ž¹╗»ĪŻį┌Ēś▓Ņ└^└m(x©┤)öU(ku©░)┤¾Ą─▒│Š░Ž┬Ż¼╠ßĖ▀└¹┬╩╦«ŲĮĄ─ŅA(y©┤)Ų┌▓óø]ėąęųųŲ╣╔╩ą╔ŽąąĄ─æB(t©żi)ä▌ĪŻžøÄ┼═ČĘ┼ĘĮ├µŻ¼Å─2005─Ļ10 į┬ķ_╩╝ę╗ų▒ĄĮ2006─ĻČ■╝ŠČ╚Ż¼ÅV┴xžøÄ┼╣®æ¬(y©®ng)╝ė╦┘├„’@Ż¼╩ŪūįČ■╩«ę╗╩└╝o(j©¼)ęįüĒĄ─Ą┌Č■┤╬▌^×ķ├„’@Ą─žøÄ┼═ČĘ┼Ż¼Ą┌ę╗┤╬│÷¼F(xi©żn)į┌2002─Ļų┴2003─ĻĪŻÅ─4╝ŠČ╚Ą─ą┼┘J═Č┘YöĄ(sh©┤)ō■(j©┤)┐┤Ż¼«ö(d©Īng)╝ŠĄ─ą┼┘JĪó═Č┘Y║═╣żśI(y©©)Ą─į÷ķL┬╩Č╝╠Äė┌ĘŪ│ŻĄ═Ą─╦«ŲĮŻ¼ŅA(y©┤)╩Šų°═Č┘YĘ┤ÅŚ║═Įø(j©®ng)Ø·(j©¼)╝ė╦┘ļSĢr(sh©¬)┐╔─▄│÷¼F(xi©żn)ĪŻ2006─ĻŻ¼ć°ėą╔╠śI(y©©)ŃyąąĻæ└m(x©┤)╔Ž╩ąŻ¼Ńyąą┘Y▒Š│õūŃ┬╩╠ß╔²Ż¼▓╗┴╝┘J┐Ņ┬╩Ž┬ĮĄŻ¼ĮoŃyąąĄ─ą┼┘J═ČĘ┼äō(chu©żng)įņŽ╚øQŚl╝■ĪŻ═Č┘Yį÷ķLät╝»ųąį┌╔Žė╬┘Yį┤ķ_▓╔║═╝ė╣żśI(y©©)ĪóŽ¹┘M(f©©i)ŲĘ║═ĶF┬ĘĮ©įO(sh©©)ĪŻ

ĪĪĪĪłD▒Ē65Ż║2007─Ļ▓┐ĘųÖÓ(qu©ón)ųž░ÕēKŽÓī”HS300ųĖöĄ(sh©┤)│¼Ņ~╩šęµŪķør

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║═¼╗©Ēś╣Ō┤¾Ų┌žø蹊┐╦∙(┘Y┴ŽĢr(sh©¬)ķgŻ║Įžų┴2013─Ļ12į┬10╚š)

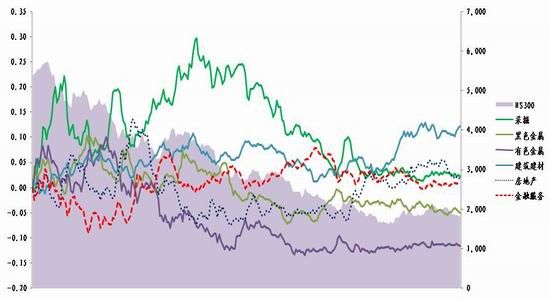

2006─ĻĮø(j©®ng)Ø·(j©¼)╗∙▒Š├µĄ─▐D(zhu©Żn)š█Įo2007─ĻĄ─╝ė╦┘╔ŽØq╠ß╣®┴╦£žØÖĄ─═┴╚└Ż¼2007─Ļ│§▀M(j©¼n)┐┌┼c═Č┘Y│÷¼F(xi©żn)Ę┤ÅŚŻ¼õō▓─Ž¹┘M(f©©i)┴┐│÷¼F(xi©żn)├„’@į÷ķLĪŻ╣ż│╠ÖC(j©®)ąĄąąśI(y©©)ėåå╬’¢ØMĪŻ│÷┐┌į÷╦┘Ą─╝ė┐ņ’@ų°Ė▀ė┌╩ął÷ŅA(y©┤)Ų┌Ż¼▓óī¦(d©Żo)ų┬┘Q(m©żo)ęūĒś▓Ņ═¼▒╚į÷ķL230%Ż¼ų▒Įė└Łäė(d©░ng)┴╦Įø(j©®ng)Ø·(j©¼)Ą─į÷ķLĪŻ│÷┐┌Ą─Ę▒śsŠ░Ž¾Ż¼┼cOECDć°╝ę╣żśI(y©©)╝ė╦┘Ż¼ģR┬╩š{(di©żo)š¹ęį╝░│÷┐┌═╦ČÉĄ╚╗∙▒Š├µĄ─ę“╦žėąĻP(gu©Īn)ĪŻ═¼Ģr(sh©¬)Ż¼į┌«a(ch©Żn)ŲĘār(ji©ż)Ė±╔Ž╔²╝░«a(ch©Żn)─▄└¹ė├┬╩╠ßĖ▀Ą─▒│Š░Ž┬Ż¼07─Ļ│§Ų¾śI(y©©)└¹ØÖ└^└m(x©┤)╝ė╦┘į÷ķLĪŻžøÄ┼═ČĘ┼ĘĮ├µŻ¼2007─Ļ2į┬─®Ż¼ÅV┴xžøÄ┼╣®æ¬(y©®ng)┴┐(M2)═¼▒╚į÷ķL17.8%Ż¼╠▐│²╝Š╣Ø(ji©”)║═┤║╣Ø(ji©”)ę“╦žĄ─Łh(hu©ón)▒╚į÷╦┘ę▓▀h(yu©Żn)Ė▀ė┌Üv╩ĘŲĮŠ∙╦«ŲĮĪŻ─Ļ│§Ą─ą┼┘Ję▓╝▒äĪĘ┼┴┐Ż¼╠Äį┌Üv╩Ę▌^Ė▀Ą─╦«ŲĮŻ¼Ą½ąĶę¬ūóęŌĄ─╩ŪŻ¼ė╔ė┌╔╠śI(y©©)Ńyąą╔Ž╩ą║¾ūĘŪ¾└¹ØÖĄ─ė░ĒæŻ¼ą┼┘J═ČĘ┼Ą─į÷ķLüĒūįė┌╔╠śI(y©©)Ńyąą┘J┐Ņ╣®æ¬(y©®ng)įĖ═¹Ą─╔Ž╔²Ż¼Č°ĘŪīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)▓┐ķT┘J┐ŅąĶŪ¾Ą─ūā╗»ĪŻ═¼Ģr(sh©¬)═©├øöĄ(sh©┤)ō■(j©┤)Ą═ė┌ŅA(y©┤)Ų┌ĪŻć°╝ę═ŌģR═Č┘Y╣½╦Š│╔┴óŻ¼╗I┘Yī”╩ął÷┴„äė(d©░ng)ąįśŗ(g©░u)│╔ę╗Č©Ą─ė░ĒæŻ¼┴Ē═Ō2007─Ļ£╩(zh©│n)éõĮš{(di©żo)š¹ŅlĘ▒Ż¼│╔×ķčļąą╗ž╩š┴„äė(d©░ng)ąįĄ─│ŻęÄ(gu©®)š■▓▀ĪŻ═¼Ģr(sh©¬)Ż¼2007─ĻųąūC╚»╩ął÷š{(di©żo)╔²ūC╚»Į╗ęūėĪ╗©ČÉŻ¼Ą½Š∙×ķī”╩ął÷Ą─╔ŽØqśŗ(g©░u)│╔ē║┴”ĪŻ5į┬18╚ščļąą╝ėŽóŻ¼×ķĘŪī”ĘQ╝ėŽóŻ¼┤µ┐Ņ└¹┬╩╔Ž╔²Ę∙Č╚▌^┤¾Ż¼┘J┐Ņ└¹┬╩╔Žš{(di©żo)Ę∙Č╚▌^ąĪŻ¼╔╠śI(y©©)Ńyąą└¹▓Ņ┐sąĪĪŻĄ½▒╦Ģr(sh©¬)Ż¼╝ėŽóš■▓▀ī”┘Y«a(ch©Żn)ār(ji©ż)Ė±Ą─ė░Ēæ▓ó▓╗┤¾ĪŻ┐é¾w╔Ž┐┤Ż¼ę╗ŪąųŲ╝s╩ął÷┴„äė(d©░ng)ąįĄ─š■▓▀Č╝▒╗┘Q(m©żo)ęūĒś▓Ņ╝░ŃyąąĄ─ų„äė(d©░ng)ąįą┼┘J═ČĘ┼Ą─š²├µą¦æ¬(y©®ng)╦∙ĄųŽ¹ĪŻ2007─ĻGDP═¼▒╚į÷ķL11.4%Ż¼×ķ╩«─ĻüĒūŅĖ▀╦«ŲĮŻ¼╦─╝ŠČ╚Įø(j©®ng)Ø·(j©¼)│÷¼F(xi©żn)ę╗Č©│╠Č╚Ą─Ę┼ŠÅĪŻ

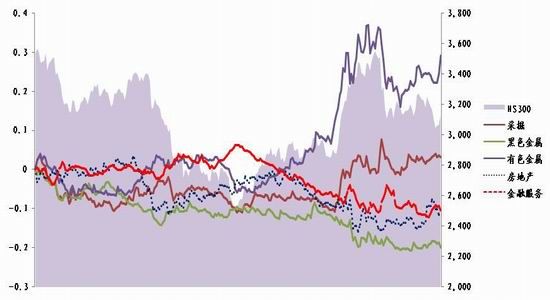

ĪĪĪĪłD▒Ē66Ż║2008─Ļ▓┐ĘųÖÓ(qu©ón)ųž░ÕēKŽÓī”HS300ųĖöĄ(sh©┤)│¼Ņ~╩šęµŪķør

ĪĪ┘Y┴ŽüĒį┤Ż║═¼╗©Ēś╣Ō┤¾Ų┌žø蹊┐╦∙(┘Y┴ŽĢr(sh©¬)ķgŻ║Įžų┴2013─Ļ12į┬10╚š)

2008─ĻŻ¼ą┼┘J┐žųŲĄ─┴”Č╚║═│ų└m(x©┤)Ģr(sh©¬)ķgśŗ(g©░u)│╔┴╦╩ął÷ųąŲ┌ā╚(n©©i)ūŅ┤¾Ą─▓╗┤_Č©ąįĪŻ═©├øē║┴”▀M(j©¼n)ę╗▓Į═╣¼F(xi©żn)Ż¼░³└©╝ė┐ņ╚╦├±Ä┼ģR┬╩╔²ųĄ▓ĮĘźĪó╠ßĖ▀└¹┬╩║═┤µ┐Ņ£╩(zh©│n)éõĮ┬╩Īóą┼┘J┐žųŲĄ╚š■▓▀īó└^└m(x©┤)▓╔ė├ĪŻ į┌č®×─(z©Īi)╝░┤║╣Ø(ji©”)Ą╚ę“╦žĄ─ø_ō¶Ž┬Ż¼2į┬Ę▌╬’ār(ji©ż)äō(chu©żng)│÷┴╦Üv╩Ęą┬Ė▀Ż¼═¼Ģr(sh©¬)Ż¼1-2į┬╣żśI(y©©)į÷ķL├„’@Ę┼ŠÅŻ¼═Č┘Yį÷╦┘│÷¼F(xi©żn)╗ž┬õŻ¼┘Q(m©żo)ęūĒś▓Ņį÷ķL┤¾Ę∙Ž┬ĮĄŻ¼įSČÓ│÷┐┌ī¦(d©Żo)Ž“Ūęä┌äė(d©░ng)┴”├▄╝»Ą─Ž┬ė╬Ą═Č╦ųŲįņśI(y©©)═Č┘Yį÷╦┘£pŠÅŻ¼▀M(j©¼n)┐┌į÷ķL╔Ž╔²ĪŻąąśI(y©©)ĘĮ├µŻ¼Ų¹▄ćŽ¹┘M(f©©i)▒Ż│ųÅŖ(qi©óng)ä┼į÷ķLŻ¼1-2į┬Ąž«a(ch©Żn)═Č┘Y╝ė╦┘į÷ķLŻ¼Ą½╦«─Ó«a(ch©Żn)┴┐═¼▒╚Ž┬ĮĄŻ¼ūĪĘ┐│╔Į╗┴┐į┌╬«┐sŻ¼Ąž«a(ch©Żn)╣½╦Š╩š┐sĮ©įO(sh©©)ĒŚ(xi©żng)─┐ĪŻ2į┬Ę▌ą┼┘J═ČĘ┼├„’@Ų½ŠoŻ¼═¼Ģr(sh©¬)Ż¼╣żśI(y©©)╔·«a(ch©Żn)į÷ķLĘ┼ŠÅŻ¼═Č┘Yį÷╦┘ę▓Ę┼ŠÅĪŻ Įø(j©®ng)Üv2008─ĻĄ─ųžäō(chu©żng)Ż¼2009─Ļ▀M(j©¼n)╚ļę╗éĆ(g©©)ʱśO╠®üĒĄ─ļAČ╬Ż¼╩ął÷Ą─Ę┤ÅŚ╩Ūčė└m(x©┤)ų°├└┴ų═Č┘YĢr(sh©¬)ńŖĄ─╣Ø(ji©”)ūÓĪŻ═Č┘YĢr(sh©¬)ńŖšJ(r©©n)×ķŻ¼į┌Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KļAČ╬Ż¼ę“╔ńĢ■╚į╚╗ėą▓┐Ęų╬┤║─▒M«a(ch©Żn)─▄Ż¼į┌GDPį÷ķL╝ė╦┘Ą─═¼Ģr(sh©¬)Ż¼Ģ■│÷¼F(xi©żn)ę╗Č©│╠Č╚Ą─═©├ø┬╩Ž┬ĮĄĄ─¼F(xi©żn)Ž¾Ż¼═¼Ģr(sh©¬)Ż¼Å═(f©┤)╠KļAČ╬Ą─ųžę¬╠žš„╩Ūų▄Ų┌ąįąąśI(y©©)╔·«a(ch©Żn)─▄┴”Ą─öU(ku©░)│õīóĦäė(d©░ng)ŽÓĻP(gu©Īn)Ų¾śI(y©©)ė»└¹Ą─┤¾Ę∙╔Ž╔²Ż¼ę“═©├ø╬┤ŲŻ¼čļąąīó▒Ż│ųŽÓī”īÆ╦╔Ą─š■▓▀Ż¼╦∙ęį╩Ū╣╔Ų▒

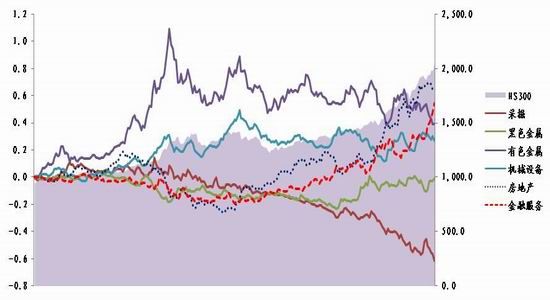

ĪĪĪĪłD▒Ē67Ż║2009─Ļ▓┐ĘųÖÓ(qu©ón)ųž░ÕēKŽÓī”HS300ųĖöĄ(sh©┤)│¼Ņ~╩šęµŪķør

ĪĪ┘Y┴ŽüĒį┤Ż║═¼╗©Ēś╣Ō┤¾Ų┌žø蹊┐╦∙(┘Y┴ŽĢr(sh©¬)ķgŻ║Įžų┴2013─Ļ12į┬10╚š)

═Č┘YĄ─³SĮĢr(sh©¬)Ų┌Ż¼ī”▒╚┐┤2009─ĻąąśI(y©©)Ą─ū▀ä▌╠žš„Ż¼ėąĘŪ│ŻÅŖ(qi©óng)Ą─ė╔╔Žė╬ų┴Ž┬ė╬é„ī¦(d©Żo)Ą─▀^│╠Ż¼╩ūŽ╚ę╗Č■╝ŠČ╚ėą╔½╝░▓╔Š“░ÕēK½@Ą├▌^Ė▀Ą─│¼Ņ~╩šęµŻ¼ų«║¾Ąž«a(ch©Żn)Į╚┌ļSų«Č°ŲŻ¼ūŅ║¾ßt(y©®)╦Ä╔·╬’Ą╚Ę└ė∙ŅÉéĆ(g©©)╣╔ę▓į┌─ĻĄūėŁüĒŽÓī”▌^Ė▀Ą─│¼Ņ~╩šęµĪŻī”ė┌09─ĻŻ¼Å═(f©┤)╠K▒│Š░Ž┬Ż¼┼õ┼Zėą╔½├║╠┐╝░┼õ┼Zßt(y©®)╦Ä╩│ŲĘŅÉ┘Y«a(ch©Żn)Ą─═Č┘Yš▀śI(y©©)┐āīó┤¾ŽÓÅĮ═źŻ¼ę╗Ą®Å═(f©┤)╠K▒╗┤_šJ(r©©n)Ż¼ų▄Ų┌ŅÉ┘Y«a(ch©Żn)īóėąĘŪ│Ż║├Ą─▒Ē¼F(xi©żn)Ż¼Ą½ĮKŠ┐▒°¤o│Żä▌╦«¤o│Żą╬Ż¼2010─ĻĄ─═Č┘Yų„ŠĆ┴ó╝┤Å─ąąśI(y©©)▌åäė(d©░ng)ŪąōQĄĮ┴╦ų„Ņ}═Č┘YĪŻ

ĪĪĪĪłD▒Ē68Ż║2010─Ļ▓┐ĘųÖÓ(qu©ón)ųž░ÕēKŽÓī”HS300ųĖöĄ(sh©┤)│¼Ņ~╩šęµŪķør

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║═¼╗©Ēś ╣Ō┤¾Ų┌žø蹊┐╦∙(┘Y┴ŽĢr(sh©¬)ķgŻ║Įžų┴2013─Ļ12į┬10╚š)

ĪĪĪĪ2010─ĻŽ┬░ļ─Ļų┴2011─Ļ─Ļųą├└┬ō(li©ón)ā”═Ų│÷QE2Ż¼ļS╝┤Ż¼ą┬┼dĮø(j©®ng)Ø·(j©¼)¾w┼c░l(f©Ī)▀_(d©ó)Įø(j©®ng)Ø·(j©¼)¾wĄ─╣żśI(y©©)«a(ch©Żn)│÷čĖ╦┘Ę┤ÅŚŻ¼2010─ĻĄūų┴2011─Ļ│§╣╔╩ą▒Ē¼F(xi©żn)┴╝║├Ż¼┼c├└┬ō(li©ón)ā”═Ų│÷QE2▓╗¤oĻP(gu©Īn)┬ō(li©ón)Ż¼═¼Ģr(sh©¬)Ż¼į┌║Ż═Ō╩ął÷╗ųÅ═(f©┤)Ą─▒│Š░Ž┬Ż¼ųąć°ųŲįņśI(y©©)═Č┘Y╝ė╦┘Ż¼Äū║§╗žĄĮ2008─Ļ╬ŻÖC(j©®)Ū░Ą─Ė▀³c(di©Żn)ĪŻ

ĪĪĪĪ2011─ĻŻ¼ÜWé∙╬ŻÖC(j©®)Ž»ŠĒ╚½Ū“Ż¼▓óį┌╚²╦─╝ŠČ╚É║╗»Ż¼═¼Ģr(sh©¬)Ż¼ļm╚╗2011─ĻĮø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)▒Ē¼F(xi©żn)ŽÓī”▌^╝čŻ¼Ą½į┌Įø(j©®ng)Üv┴╦2010─Ļ╚½Ū“╝░ć°ā╚(n©©i)Ą─┴┐╗»īÆ╦╔š■▓▀ų«║¾Ż¼2011─ĻŽ¹╗»┴╦Š▐┤¾Ą─═©├øē║┴”Ż¼ļSų«Ż¼▓╗┐╔▒▄├ŌĄ─ĦüĒ┴╦žö(c©ói)š■žøÄ┼Šo┐sĪŻį┌┴┐╗»š■▓▀Ą─ą¦æ¬(y©®ng)Øu═╦║¾Ż¼ųŲįņśI(y©©)Ą─Ę▒śs╚ńĢę╗©ę╗¼F(xi©żn)Ż¼ĄĮ2011─Ļ4╝ŠČ╚Ż¼ųŲįņśI(y©©)═Č┘YčĖ╦┘Ž┬╗¼Ż¼╣╔╩ąūį11į┬ŲĖ▀╬╗╗ž┬õų▒ų┴2012─Ļ│§Ų¾ĘĆ(w©¦n)ĪŻ

ĪĪĪĪ2012─Ļ│§Ż¼ÜWčļąąīŹ(sh©¬)╩®┴┐╗»īÆ╦╔š■▓▀Ż¼▀M(j©¼n)ąąķLŲ┌į┘╚┌┘Y▓┘ū„Ż¼Ž“╔╠śI(y©©)Ńyąąūó╚ļ┴„äė(d©░ng)ąįŻ¼Ž┬░ļ─ĻŻ¼├└┬ō(li©ón)ā”═Ų│÷QE3Ż¼╚š▒Š░▓▒Čš■Ė«ę▓│÷┼_┴╦▌^×ķ╝ż▀M(j©¼n)Ą─┴┐╗»īÆ╦╔š■▓▀Ż¼Ą├ęµė┌╚½Ū“ĘČć·Ą─┴┐╗»īÆ╦╔Ż¼╔╠ŲĘār(ji©ż)Ė±ĪóPPIĄ╚ųĖś╦(bi©Īo)▀M(j©¼n)╚ļ╔Ž╔²═©Ą└Ż¼▀@ę╗▀^│╠│ų└m(x©┤)ĄĮ2013─Ļ│§ĪŻĄ├ęµė┌─Ļ│§╝░─ĻĄūĄ─ā╔┤╬┴┐╗»īÆ╦╔ęį╝░ūį2012─Ļųąų«║¾ų▓ĮŠÅĮŌĄ─ÜWé∙╬ŻÖC(j©®)Ż¼ć°ā╚(n©©i)╣╔╩ąę▓ą╬│╔┴╦Ž╚ōP(y©óng)║¾ęųŻ¼─ĻĮKĘ┤ÅŚĄ─ū▀ä▌ĪŻ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D(zhu©Żn)▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c(di©Żn)╗“ūCīŹ(sh©¬)Ųõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ĮoÉ█ūį┼─Ą──ŃŻ║KeepCap

- ³c(di©Żn)┴┴║┌ę╣Ż║│¼┴┴╩ųļŖ═▓

- ūī─Ń▒│å╬į~ę▓╔Ž░aŻ║═žį~

- ┐ņ│¼║§─ŃŽļŽ¾Ż║┐ņĄ─┤“▄ć

- ųžĘĄ╣┼┴_±RŻ║Ėé╝╝š┘åŠ

- Ž“ĮųÖC(j©®)╩óčńų┬Š┤Ż║╔»Ę▓╠ž

- ū▀Ž“▌x╗═Ż║ūŃŪ“Įø(j©®ng)└Ē2014

- ┤¶├╚¬Ü(d©▓)č█Š²Ż║¬Ü(d©▓)č█╣ųŽ¹│²

- Ė³£╩(zh©│n)┤_Ż║├└Ķų┤¾ę╠ŗī╔±Ų„

- └ĒĒś╔·╗Ņ├┐ę╗╠ņŻ║╚f─ĻÜv

- ūį╝║Ą─╦Į╚╦┘~▒ŠŻ║ļS╩ųėø

- │į╩▓├┤Ż║├└╩│Į▄╝ę│Ż▓╦ūV

- ķ_┴_Ż║ņ`Ž¼ŽÓ═©ļsųŠ╔ń

- įŁüĒ▒ŪūėČ┬┴╦Ż║▒Ū┐Ųßt(y©®)╔·

- └pŠdų«║¾Ż║╠ėļx═Ōė÷¼F(xi©żn)ł÷

- ║Ż┘\═§B(y©Żng)│╔Ż║┼Óė²║Ż┘\═§

- ╬ó▓®ęµŲüĒĖąČ„ąąäė(d©░ng)

- 2013ŠĶę╗į¬É█ą─╦═ĀIB(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─(z©Īi)£p×─(z©Īi)

- 2013É█ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ(xi©żng)─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä(ji©Żng)

- ┼«═»ÖÓ(qu©ón)ęµ▒Żūo(h©┤)╚½Ū“ąąäė(d©░ng)

- ▒╝±Yūį╚╗▒Żūo(h©┤)ĒŚ(xi©żng)─┐

- ╝č─▄ŽŻ═¹ąĪīW(xu©”)╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė(d©░ng)

- 2013ÅVų▌▄ćš╣

- ĪČć°æ(zh©żn)ĪĘ╣½£y╝żæ(zh©żn)ČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ(qu©ón)┐©

- ĪČ▀M(j©¼n)ō¶Ą─╚²ć°ĪĘą┬└╦¬Ü(d©▓)╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’L(f©źng)įŲį┘Ų┐©

- ĪČÅŚŅ^┬ō(li©ón)├╦ĪĘą┬└╦╠žÖÓ(qu©ón)┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ(qu©ón)╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü(d©▓)╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äė(d©░ng)ū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©

- [žö(c©ói)Įø(j©®ng)]╣╔╩ąąąŪķ▓ķįā

- [žö(c©ói)Įø(j©®ng)]└Ēžö(c©ói)ėŗ(j©¼)╦ŃŲ„

- [┐Ų╝╝]öĄ(sh©┤)┤a«a(ch©Żn)ŲĘÄņ

- [ęĢŅl]ūŅ¤ßė░ęĢ┤¾Ų¼

- [┬├ė╬]ć°ā╚(n©©i)═ŌŠ░³c(di©Żn)▓ķįā

- [ė²ā║]ė²ā║īŹ(sh©¬)ė├╣żŠ▀Äņ

- [Ų¹▄ć]▄ćą═▓ķįā

- [┼«ąį]╗»ŖyŲĘ«a(ch©Żn)ŲĘÄņ

- [ąŪū∙]ąŪū∙▀\(y©┤n)ä▌▓ķįā

- [Ŗ╩śĘ]ė░ėŹ▓ķįā

- [Ŗ╩śĘ]ļŖęĢ╣Ø(ji©”)─┐▒Ē

- [Į╠ė²]┤¾īW(xu©”)į║ąŻ▓ķįā