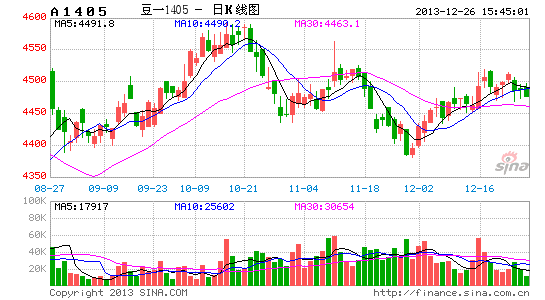

╬ÕĄVŲ┌žøŻ║Č╣ŅÉš╩ÄųąīżĮYśŗ┼cļAČ╬ąįÖCĢ■(2)

ĪĪĪĪ3 ė═ų¼╣®Ū¾Ż║¢|─Žüåūžė═«a┴┐┤µę╔Ż¼Į³į┬╚źÄņ┤µ╗»čė└m

ĪĪĪĪŠ═Į³į┬Č°čįŻ¼╩ūŽ╚Ż¼Į±─ĻęįüĒ±RüĒūžė═Äņ┤µ╦«ŲĮęčĮøÅ─Ė▀╬╗ĮĄų┴š²│ŻĘČć·(10 į┬185 ╚fćŹ)Ż¼─┐Ū░ų┴2®\3 į┬¢|─Žüåų„«aģ^╠Äė┌╔·«aĄŁ╝ŠŻ¼▒M╣▄├½ė═│÷┐┌ĻPČÉ╠ßĖ▀(±RüĒ12 į┬ė╔4.5%╔²ų┴5%Ż¼ėĪ─ßé„čį╠ßČÉų┴12%)Ż¼Ą½ą┬─Ļų«Ū░ąĶŪ¾┴Ž▓╗Ą═Ż¼Äņ┤µ┐╔─▄└^└mū▀Ą═╗“│ųŲĮĪŻŲõ┤╬Ż¼├└Č╣ė═Äņ┤µ╠Äė┌Ų½Ą═╦«ŲĮŻ¼ė╔ė┌2014 ─Ļš■Ė«┐╔─▄╚ĪŽ¹1 ├└į¬/╝ėé}Ą─╔·╬’▓±ė═╝ė╣żča┘NŻ¼Į³į┬├└Č╣ė═╝ė╣żąĶŪ¾═·╩óĪŻę“┤╦Ż¼ŅAėŗ12į┬ų┴ę╗į┬ć°ļHų▓╬’ė═╣®Ū¾ą╬ä▌▓ó▓╗┌ģė┌īÆ╦╔ĪŻ

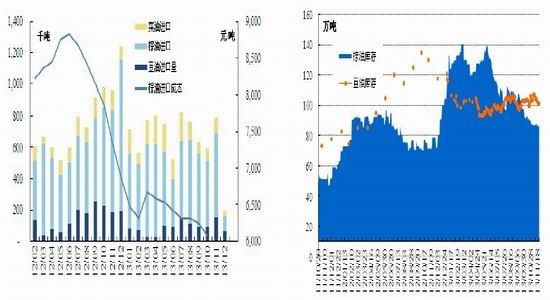

ĪĪĪĪć°ā╚Ż¼Įžų┴12 į┬╔Žč«Ż¼╬ęć°Č╣ė═╔╠śIÄņ┤µ╝s100 ╚f揯¼┬įĄ═ė┌į┬Š∙Ž¹┘M┴┐Ż¼╠Äė┌š²│Ż╦«ŲĮŻ╗ūžė═╔╠śIÄņ┤µ╝s90 ╚f揯¼╚į╚╗▀hĖ▀ė┌╚ź─Ļ═¼Ų┌╦«ŲĮ┼cį┬Š∙Ž¹┘M┴┐(łD6)Ż╗Ė█┐┌▓╦ūčÄņ┤µ19 ╚fćŹĪó▓╦ė═2.39 ╚fćŹĪŻ12 į┬╚į╩ŪąĶŪ¾═·╝ŠŻ¼Ž¹┘Mīó▒Ż│ų┬įĖ▀ė┌11 į┬Ą─╦«ŲĮŻ╗╣®æ¬ĘĮ├µŻ¼650 ╚fćŹ┤¾Č╣┐╔šźČ╣ė═125 ╚f揯¼╔╠äš▓┐ęčŅAł¾ĄĮČ╣ė═7 ╚fćŹĪóūžÖ░ė═9 ╚fćŹĪó▓╦ė═3 ╚fćŹĪóė═▓╦ūč10 ╚fćŹĪŻ╚¶╩╣Äņ┤µ╗∙▒Š▓╗ūāŻ¼╚²┤¾ė═ų¼▀M┐┌ąĶę¬▀_ĄĮ80 ╚f揥─▌^Ė▀╦«ŲĮŻ¼ŅAėŗ12 į┬ę▓┐╔─▄╩Ūūžė═Īó▓╦ė═╚źÄņ┤µĄ─▌^║├ĢrŲ┌ĪŻ

ĪĪĪĪęį╔Ž╩Ūųąć°Į³Ų┌ų▓╬’ė═╣®Ū¾Ą─Ęų╬÷ĪŻ╚½─ĻüĒ┐┤Ż¼╚½Ū“Ą─ų▓╬’ė═╣®Ū¾į┌13/14 ─ĻČ╚╩ŪŲ½īÆ╦╔Ą─Ż¼ų„ę¬╗∙ė┌┤¾Č╣║═¢|─ŽüåĄ─«a┴┐į÷ķL(▒Ē5)Ż¼Ą½╩Ū±RüĒūžė═Äņ┤µęčĮøĖ▀╬╗╗ž┬õŻ¼USDA ¢|─Žüåūžė═«a┴┐Ą─į÷Ę∙ąĶę¬┘|ę╔(▒Š─ĻėĪ─ß«a┴┐īŹļH▓╗╚ńŅAŲ┌)Ż¼▀ĆąĶę¬ė^▓ņ╠ņÜŌ╝░īŹļH«a│÷ĪŻ2014 ─Ļųąć°Ą─Č╣ė═Īóūžė═Īó▓╦ė═╚²┤¾ų▓╬’ė═Ą─▀M┐┌ąĶŪ¾┤¾Ė┼į┌2400 ╚fćŹū¾ėę(ęįį÷ķL150®\200 ╚fćŹėŗ)Ż¼Ųõųą▀M┐┌┤¾Č╣┐╔╣®1200 ČÓ╚fćŹČ╣ė═Ż¼╚įų┴╔┘ėą1000 ČÓ╚f揹Ķę¬ę└┐┐ų▒Įė▀M┐┌ė═ų¼Ż¼ė╚Ųõ╩Ūūžė═š╝ĄĮ60®\70%Ż¼╦∙ęįć°ā╚ė═ų¼Ą─╣®Ū¾ų„ę¬┐┤▀M┐┌┼cć°ļH╣®Ū¾Ė±ŠųŻ¼ė╚Ųõ╩Ū¢|─ŽüåĄ─╣®æ¬╝░ārĖ±ĪŻ

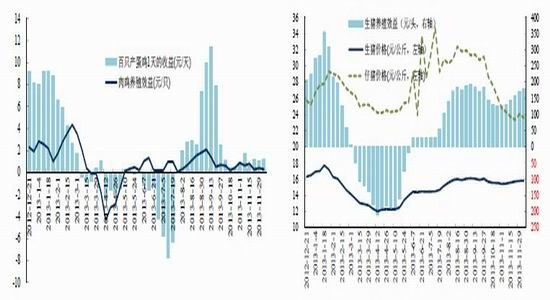

ĪĪĪĪłD5 ųąć°ų▓╬’ė═▀M┐┌┴┐ łD6 ųąć°Č╣ė═┼cūžÖ░ė═╔╠śIÄņ┤µ

ĪĪĪĪöĄō■üĒį┤Ż║ųąć°║ŻĻPŻ¼╔╠äš▓┐Ż¼11Īó12 į┬×ķŅAł¾ųĄ öĄō■üĒį┤Ż║╠ņŽ┬╝Zé}

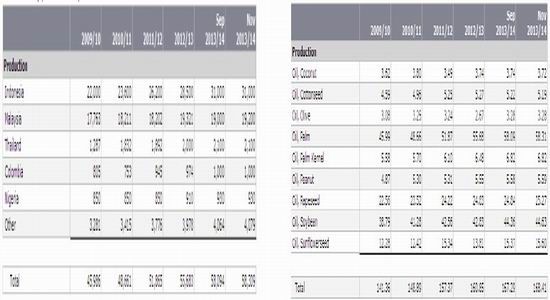

ĪĪĪĪ▒Ē4 ╚½Ū“ūžÖ░ė═«a┴┐Ūķør(09/10®\13/14) ▒Ē5 ╚½Ū“Ė„ŅÉų▓╬’ė═«a┴┐Ūķør(09/10®\13/14)

ĪĪĪĪöĄō■üĒį┤Ż║USDA öĄō■üĒį┤Ż║USDA

ĪĪĪĪ4 ārĖ±┌ģä▌š╣═¹Ż║ėųę╗š╩Ä─Ļ

ĪĪĪĪŠC╔Ž╗∙▒Š├µĘų╬÷Ż¼į┌┤¾Č╣«a┴┐š²│ŻĄ─Ū░╠ߎ┬Ż¼╚½Ū“┤¾Č╣╣®ąĶą╬ä▌į┌ 2013/14 ─ĻČ╚└’īó▀Mę╗▓Įū▀Ž“īÆ╦╔Ż¼Ą½į┌─Ž├└ą┬╝Š┤¾Č╣ĄĮĖ█ųąć°Ū░Ż¼ųąć°┤¾Č╣ĪóČ╣Ų╔╣®Įo╚įėą┐╔─▄│÷¼FļAČ╬Ų½ŠoŻ¼ę“×ķ╔Ž░ļ─ĻČ╚’Ģ┴ŽąĶŪ¾īó═¼▒╚į÷╝ėĪŻė╔┤╦╬ęéāŅAėŗ┤¾Č╣Į³Ė▀▀hĄ═Ą─Ų┌Ž▐ĮYśŗ╚įų┴╔┘ŠS│ų░ļ─ĻŻ¼▀@éĆĮYśŗĄ─▐DōQąĶę¬ĻPūóā╔éĆę“╦žŻ¼1Īó▀hŲ┌┤¾Č╣╩Ūʱ│÷¼F£p«aŻ╗2Īóųąć°┤¾Č╣Äņ┤µĪóųąŽ┬ė╬Č╣Ų╔Äņ┤µŲ½ŠoŠų├µĄ─▐DūāĪŻī”├└Č╣Ą─▀\ąąģ^ķgŻ¼│§▓ĮšJ×ķ11-14 ├└į¬ģ^ķgš╩ÄĄ─Ė┼┬╩▌^┤¾Ż¼ų„ę¬╗∙ė┌░═╬„┤¾Č╣Ą─│÷┐┌│╔▒Š(11-12 ├└į¬/Ųč)ų¦ō╬┼cžS«aĄ─ē║┴”Ż¼─Ū├┤Č╣Ų╔ŽÓæ¬Ą─▀\ąąģ^ķg3000-3700ĪŻ

ĪĪĪĪė═ų¼ārĖ±į┌ 2013 ─ĻĮøÜv┴╦ė|Ąū╗ž╔²Ż¼ų„«ać°ūžė═Äņ┤µęč╗žÜwš²│ŻŻ¼ą┬─ĻČ╚└’¢|─Žüåūžė═«a┴┐īó▌^┤¾│╠Č╚ų„ī¦ārĖ±ĪŻ╚ń╣¹«a┴┐į÷Ę∙ėąŽ▐╔§ų┴£p«aŻ¼─Ū├┤ų▓╬’ė═ārĖ±ėą═¹═Ļ╚½ū▀│÷ą▄╩ąĪóš╩ÄŲ½ÅŖŻ¼Ą½ų▓╬’ė═Ą─┼Ż╩ąĢ║▓╗Š▀éõŚl╝■Ż¼ę“×ķČ╣ė═Īó▓╦ė═╣®æ¬į┌13/14 ─ĻČ╚│÷¼Fę╗Č©į÷ķLŻ¼▀@ā╔š▀Ą─╣®Įoš╝╚½Ū“42%(ūžė═š╝╚½Ū“34%)ĪŻ

ĪĪĪĪ╚ń╣¹ūžė═«a┴┐ėą▌^┤¾į÷ķLŻ¼ŅAėŗārĖ±╩Ūę╗éĆ│ąē║š╩ÄĄ─Ė±ŠųŻ¼Ą½▀\ąąģ^ķgš¹¾wīóĖ▀ė┌2013 ─ĻĄū▓┐ĪŻ

ĪĪĪĪ╝╝ąg┐┤Ż¼├└Č╣ģ^ķgÖM▒Pš╩ÄŻ¼├└Č╣ė═╚įį┌š╩Äų■ĄūŻ¼±Rūžė═╠Äė┌Ę┤▐D╔Ž╔²Ż╗▀BŲ╔║Ž╝sūį╔Ž╩ą║¾┐é¾w×ķĄ═ķ_Ė▀ū▀Īóš╩Ä╔Ž╔²Ż¼▀BČ╣ė═š╩ÄŠÅ┬²┼└╔²Ż¼▀BūžÖ░ū▀│÷WĄū║¾š╩ÄĪŻ┐é¾w┐┤Ż¼į┌╗∙▒Š├µ╬┤│÷¼F▌^┤¾«É│ŻŽ┬Ż¼ŅAėŗ13/14 ╩ŻėÓ─ĻČ╚š╩Äčė└mĪŻ

ĪĪĪĪ5 ═Č┘YĮ©ūh

ĪĪĪĪ6 ’LļU╠ß╩Š

ĪĪĪĪ(1)░l╔·▌^┤¾ęÄ─Żūį╚╗×─║”ų┬╩╣▐rū„╬’ć└ųž£p«aŻ¼▒╚╚ń─Ž├└Ą─┤¾Č╣Īóė±├ūŻ¼¢|─ŽüåĄ─ūžÖ░Ą╚Ą╚ĪŻ

ĪĪĪĪ(2)ć°ā╚╝░ų┴╚½Ū“ą¾Ū▌Bų│░l╔·┤¾ęÄ─Ż▓Ī║”Ż¼ī¦ų┬’Ģ┴ŽąĶŪ¾▀h▀hĄ═ė┌ŅAŲ┌ĪŻ

ĪĪĪĪ(3)ąąśIš■▓▀│÷¼F▌^┤¾ūā╗»Ż¼▒╚╚ń┘QęūĻPČÉĪó┼õŅ~Ą╚▀M│÷┐┌š■▓▀ūā╗»Īó«aśIča┘NĄ─š{š¹Īó╩│ŲĘ░▓╚½▒O╣▄ĪóÅŖųŲąįārĖ±Ž▐ųŲĄ╚Ą╚ĪŻ

ĪĪĪĪ(4)╣╚╬’ų„«ać°░l╔·┤¾ęÄ─Ż┴T╣żĪóģR┬╩(▒╚╚ń├└į¬╔²ųĄĪó╚╦├±Ä┼┘HųĄŅAŲ┌╔Ž╔²)┤¾Ę∙ūāäėī”┘Qęū╝░┘Qęū│╔▒Š«a┴┐ųž┤¾ė░ĒæĄ╚Ą╚

ĪĪĪĪ(5)║Ļė^╩ął÷│÷¼F▌^┤¾ŽĄĮyąį’LļUŻ╗╗“š▀║Ļė^ĮøØ·Ž“║├ę²░l┤¾Ę∙╔ŽØq═Č┘Yš▀æ¬ūóųž┘YĮ╣▄└ĒŻ¼╝░Ģrų╣ė»Īóų╣ōpĪŻ

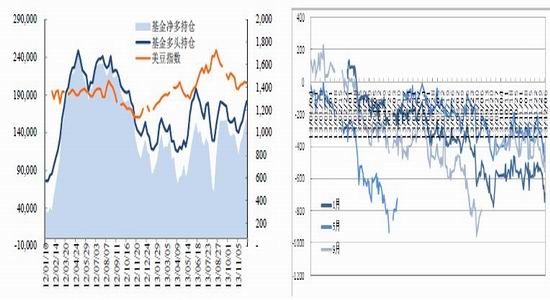

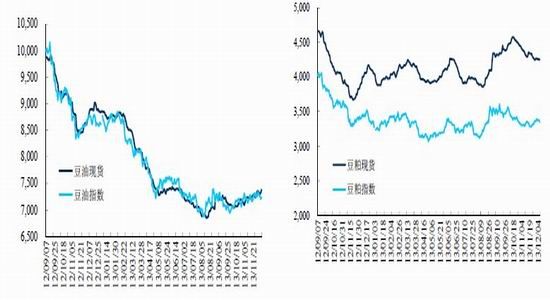

ĪĪĪĪłD7 ├└Č╣╗∙Į│ųé}ūā╗» łD8 Ė„║Ž╝sūžė═▀M┐┌ė»╠ØłD

ĪĪĪĪöĄō■üĒį┤Ż║CME öĄō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙

ĪĪĪĪłD9 Ą░ļu┼c╚ŌļuBų│ą¦ęµūā╗» łD10 ╔·žiārĖ±┼c╔·žiBų│ą¦ęµūā╗»

ĪĪĪĪöĄō■üĒį┤Ż║╔±▐rŠW öĄō■üĒį┤Ż║╔±▐rŠW

ĪĪĪĪłD11 Č╣ė═ųĖöĄ┼c¼FžøārĖ± łD12 Č╣Ų╔ųĖöĄ╝░¼FžøārĖ±

ĪĪĪĪöĄō■üĒį┤Ż║╬─╚AžöĮø öĄō■üĒį┤Ż║╬─╚AžöĮø

ĪĪĪĪłD13 ūžė═Ų┌žø┼c¼FžøārĖ±

ĪĪĪĪöĄō■üĒį┤Ż║╬─╚AžöĮøŻ¼╬ÕĄVŲ┌žø蹊┐╦∙

ĪĪĪĪ╬ÕĄVŲ┌žø └ŅčÓ┴ß

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©