╬ÕĄVŲ┌žøŻ║Č╣ŅÉš╩ÄųąīżĮYśŗ┼cļAČ╬ąįÖCĢ■

ĪĪĪĪł¾Ėµę¬³cŻ║

ĪĪĪĪĪ± ć°ļH╩ął÷Ż║╚½Ū“┤¾Č╣╣®ąĶą╬ä▌į┌2013/14 ─ĻČ╚└’īó▀Mę╗▓Įū▀Ž“īÆ╦╔Ż¼─Ž├└Ą─«a┴┐║═╬’┴„Īó├└ć°14 ─ĻĄ─«a┴┐╩Ū║¾Ų┌ė░Ēæ╩ął÷Ą─ų„ę¬ūā┴┐ĪŻ

ĪĪĪĪĪ± Č╣Ų╔╣®Ū¾Ż║į┌─Ž├└ą┬╝Š┤¾Č╣ĄĮĖ█ųąć°Ū░Ż¼ųąć°┤¾Č╣ĪóČ╣Ų╔╣®Įo╚įėą┐╔─▄│÷¼FļAČ╬Ų½ŠoŻ¼ę“×ķ╔Ž░ļ─ĻČ╚’Ģ┴ŽąĶŪ¾╚įīó═¼▒╚į÷╝ėĪŻŅAėŗ┤¾Č╣Į³Ė▀▀hĄ═Ą─Ų┌Ž▐ĮYśŗ╚įų┴╔┘ŠS│ų░ļ─Ļ

ĪĪĪĪĪ± ė═ų¼╣®Ū¾Ż║12 į┬ų┴1 į┬╚½Ū“╠Äė┌ų▓╬’ė═ąĶŪ¾═·╝ŠĪóūžė═«a┴┐ĄŁ╝ŠŻ¼╣®Ū¾ą╬ä▌▓ó▓╗┌ģė┌īÆ╦╔ĪŻķLŲ┌┐┤Ż¼ų„«ać°ūžė═Äņ┤µęč╗žÜwš²│ŻŻ¼ą┬─ĻČ╚└’¢|─Žüåūžė═«a┴┐Ą─į÷£pīó▌^┤¾│╠Č╚ė░ĒæārĖ±ĪŻ

ĪĪĪĪĪ± ārĖ±š╣═¹Ż║į┌╗∙▒Š├µ╬┤│÷¼F▌^┤¾«É│ŻŽ┬Ż¼ŅAėŗ13/14 ╩ŻėÓ─ĻČ╚š╩Äčė└mĪŻ

ĪĪĪĪ(1)ī”├└Č╣Ą─▀\ąąģ^ķgŻ¼│§▓ĮšJ×ķ11®\14 ├└į¬ģ^ķgš╩ÄĄ─Ė┼┬╩▌^┤¾Ż¼ų„ę¬╗∙ė┌░═╬„┤¾Č╣Ą─│÷┐┌│╔▒Š(11®\12 ├└į¬/Ųč)ų¦ō╬┼cžS«aĄ─ē║┴”Ż¼─Ū├┤Č╣Ų╔ŽÓæ¬Ą─▀\ąąģ^ķg3000®\3700ĪŻ

ĪĪĪĪ(2)╚ń╣¹ūžė═«a┴┐į÷Ę∙ėąŽ▐╔§ų┴£p«aŻ¼─Ū├┤ų▓╬’ė═ārĖ±ėą═¹═Ļ╚½ū▀│÷ą▄╩ąĪóš╩ÄŲ½ÅŖŻ¼Ą½ų▓╬’ė═Ą─┼Ż╩ąĢ║▓╗Š▀éõŚl╝■Ż╗╚ń╣¹ūžė═«a┴┐ėą▌^┤¾į÷ķLŻ¼ŅAėŗārĖ±╩Ūę╗éĆ│ąē║š╩ÄĄ─Ė±ŠųŻ¼Ą½▀\ąąģ^ķgš¹¾wīóĖ▀ė┌2013 ─ĻĄū▓┐ĪŻ

ĪĪĪĪ═Č┘YĮ©ūhŻ║

ĪĪĪĪČ╣ŅÉŻ║į┌š╩ÄÜqį┬ųąīżšęĮYśŗąį┼cļAČ╬ąįÖCĢ■

ĪĪĪĪ2013 ─ĻąąŪķ║åę¬╗žŅÖ

ĪĪĪĪ2012 ─Ļ12 į┬ų┴13 ─Ļ4 į┬Ż¼─Ž├└žS«aŅAŲ┌Īóųąć°Ū▌┴„ĖąĪóąĶŪ¾╗ž┬õŻ¼š╩ÄŽ┬ąąĪŻ

ĪĪĪĪ5 į┬Ż¼░═╬„│÷┐┌╬’┴„Č┬╚¹Ż¼į÷╝ė├└Č╣ąĶŪ¾Ż¼Į³į┬║Ž╝sĦŅ^┤¾Ę∙╔ŽØqĪŻ

ĪĪĪĪ6®\7 į┬Ż¼├└Č╣Äņ┤µŲ½Ą═Ż¼7 į┬║Ž╝s└^└m▄ø▒Ųé}Ż¼Ą½▀hį┬║Ž╝sš╩ÄŽ┬ąąĪŻ

ĪĪĪĪ8 į┬Ż¼├└Č╣╠ņÜŌ│┤ū„Ż¼╝ėÄņ┤µŲ½Ą═Ż¼9 į┬║Ž╝sØqĘ∙ė╚Ųõ┤¾ĪŻ

ĪĪĪĪ9 į┬Ż¼║¾Ų┌╠ņÜŌĖ─╔Ų├└Č╣«a┴┐ŅAŲ┌Ż¼╣®æ¬╔Ž╩ąŻ¼š╩ÄŽ┬ąąĪŻ

ĪĪĪĪ10®\12 į┬│§Ż¼├└Č╣╝»ųąį┌1250®\1300 ķgÖM▒Pš╩ÄĪŻ

ĪĪĪĪŽÓæ¬Ą─Ż¼ć°ā╚Č╣Ų╔ąąŪķĮøÜv┴╦ą▄╩ą▓╗ą▄Ą─ę╗─ĻŻ¼ė╔ė┌ųąŽ┬ė╬ę╗ų▒▒Ż│ųĄ═Äņ┤µĪó╚½─Ļ▀M┐┌┴┐īŹļHĄ═ė┌ąĶŪ¾Ż¼╝┤▒Ń░l╔·┴╦Ū▌┴„ĖąŻ¼Į±─ĻĄ─¼Fžø╚įķL─ĻÖM▒Pė┌4000 Ų½╔ŽŻ¼Ų┌¼Fār▓Ņ▒Ż│ųĖ▀Č╚┘N╦«ĪŻ

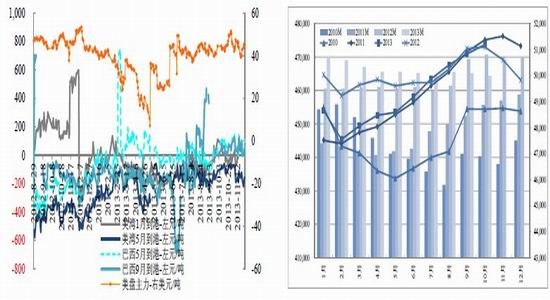

ĪĪĪĪłD1 ├└Č╣ĪóČ╣ę╗ųĖöĄ╝░¼FžøārĖ±

ĪĪĪĪöĄō■üĒį┤Ż║╬─╚AžöĮøĪóųąć°┤¾Č╣ŠW

ĪĪĪĪ1 ╚½Ū“╣®Ū¾Ż║īÆ╦╔╗»Ė±Šų╚į╚╗├„’@ ║¾╩ąĻPūó─Ž├└╠ņÜŌ┼c╬’┴„

ĪĪĪĪō■usda11 į┬╣®ąĶł¾ĖµŻ¼Å─12/13 ─ĻČ╚ĄĮ13/14 ─ĻČ╚Ż¼╚½Ū“┤¾Č╣«a┴┐īóį÷ķL1566 ╚fćŹ(5.8%)ų┴2.8 ā|揯¼╚½Ū“ē║šźąĶŪ¾į÷ķL1000 ╚fćŹų┴2.39 ā|揯¼╚½Ū“Äņ┤µę▓īóį÷╝ėĮ³1000 ╚fćŹų┴7023 ╚f揯¼Äņ┤µŽ¹║─▒╚īóÅ─╔Ž─Ļ26%╔²ų┴29%ĪŻ┐é¾w┐┤╚½Ū“┤¾Č╣╣®Ū¾īÆ╦╔╗»Ė±Šų╚į╚╗├„’@Ż¼├└▒P▀hŲ┌┤¾Č╣/ė±├ū▒╚ųĄ╚į╚╗ėą└¹ė┌├„┤║┤¾Č╣▓źĘN├µĘe▒Ż│ųĖ▀╬╗ĪŻ─┐Ū░Č°čįŻ¼ė╔ė┌13 ─Ļ├└Č╣ęč╗∙ė┌Č©«aŻ¼ė░Ēæęį╔ŽŅAŲ┌Ą─ĻPµIę“╦ž╩Ūą┬─ĻČ╚─Ž├└┤¾Č╣Ą─«a┴┐║═ųąć°Ą─ąĶŪ¾ĪŻ

ĪĪĪĪ├└ć°Ż║Įžų╣11 į┬17 ╚šŻ¼├└Č╣╩šĖŅ┬╩×ķ95%Ż¼ŅAėŗ11 į┬Ž┬č«═Ļ│╔╩šĖŅĪŻ├└Č╣╩šĖŅŲ┌╠ņÜŌęįĖ╔į’×ķų„Ż¼ŅAėŗ«a┴┐į┌8800®\9000 ų«ķgŻ¼▓╗Ģ■ėąĖ³┤¾ūāäėĪŻĮžų┴11 į┬28╚šŻ¼ęčõN╩█13/14 ─ĻČ╚├└Č╣3900 ╚f揯¼▀_ĄĮėŗäØ│÷┐┌Ą─98.8%Ż¼ĖČ▀\1729 ╚fćŹĪŻ

ĪĪĪĪ─Ž├└Ż║ūį9 į┬▓źĘNŲ┌ęįüĒŻ¼░═╬„«aģ^ŠS│ųرØÖČÓėĻŻ¼░óĖ∙═óŪ░Ų┌▌^×ķĖ╔į’Ż¼Į³Ų┌½@Ą├ĮĄėĻĖ─╔Ų┴╦═┴╚└رČ╚Ż¼╠ņÜŌ┐é¾wėą└¹ĪŻĮžų┴12 į┬╔Žč«Ż¼░═╬„Č╣▓źĘN▀_88%Ż¼╚ź─Ļ═¼Ų┌86%Ż¼Üv╩ĘŠ∙ųĄ85%Ż¼▓źĘN├µĘeŅAėŗ×ķ2910 ╚f╣½ĒĢŻ¼▒╚╚ź─Ļį÷╝ė140 ╚f╣½ĒĢŻ¼─┐Ū░å╬«aŅAŲ┌×ķ3 ćŹ/╣½ĒĢĪŻ░óĖ∙═ó┤¾Č╣▓źĘN═Ļ│╔58%Ż¼▒╚╚ź─ĻĖ▀4%Ż¼▓źĘN├µĘeŅAėŗ×ķ2045 ╚f╣½ĒĢŻ¼▒╚╚ź─Ļį÷╝ė105 ╚f╣½ĒĢŻ¼─┐Ū░å╬«aŅAŲ┌×ķ2.72 ćŹ/╣½ĒĢĪŻ┴Ēō■ŽżŻ¼░═╬„12/13 ─ĻČ╚┤¾Č╣ęč╗∙▒ŠõN╩█═Ļ«ģŻ¼13/14 ┤¾Č╣ŅA╩█Ą═ė┌╚ź─ĻŻ¼ŅAėŗ▀_33%(╚ź─Ļ48%)Ż¼░óĖ∙═ó╚įėą1000 ČÓ╚fćŹ┤²╩█ĪŻ

ĪĪĪĪō■ć°ā╚ńņ║═▀bĖąöĄō■Ż¼Įžų╣11 į┬20 ╚š░═╬„ęč│÷├ń├µĘe1542 ╚f╣½ĒĢŻ¼╠Äė┌š²│Ż╦«ŲĮŻ╗░óĖ∙═óęč│÷├ń├µĘe340.5 ╚f╣½ĒĢŻ¼▌^Üv╩Ę═¼Ų┌┬įėąŽ┬ĮĄĪŻ─Ž├└┤¾Č╣Ą─īŹļH├µĘeĪóå╬«aŅAŲ┌╝░Į±─ĻĄ─│÷┐┌╬’┴„Ūķør╩Ū║¾Ų┌ė░Ēæ╩ął÷Ą─ų„ę¬ūā┴┐ĪŻŲõųąŻ¼«a┴┐Ą─ŪķørąĶę¬Ė·█Ö╠ņÜŌŻ╗░═╬„Ą─╬’┴„ŅAėŗĮ±─Ļ┐╔─▄Üwė┌š²│ŻŻ¼ć└ųžČ┬╚¹Ą─┐╔─▄ąįĮĄĄ═Ż¼ę“×ķę╗ĘĮ├µ«öĄž╬’┴„įO╩®Ą├ĄĮ▓┐ĘųĖ─╔ŲŻ¼┴Ēę╗ĘĮ├µ├„┤║Ė█┐┌│÷┐┌▀\▌öąĶŪ¾ŅAėŗ▌^Į±─ĻŽ┬ĮĄ(ė±├ū│÷┐┌£p╔┘Ż¼ęį╝░ė╔ė┌├└Č╣«a┴┐į÷╝ėŻ¼ųąć°ī”─Ž├└ą┬╝Š┤¾Č╣Ą─ę└┘ćąįŽ┬ĮĄ)ĪŻ

ĪĪĪĪ▒Ē1 ų„«ać°┤¾Č╣«a┴┐ŅA£y

ĪĪĪĪöĄō■üĒį┤Ż║USDA11 į┬Ż¼╬ÕĄVŲ┌žøš¹└Ē

ĪĪĪĪłD2 ░═╬„Īó░óĖ∙═ó2013 ┤¾Č╣ĘNų▓łD(11 į┬18 ╚š)

ĪĪĪĪ2 ųąć°╣®Ū¾Ż║2 į┬ų┴5 į┬┐╔─▄Ų½ŠoĪó6®\9 į┬╣®æ¬Ų½īÆ╦╔

ĪĪĪĪ╣®æ¬ĘĮ├µŻ¼ė═ų¼┤¾Ģ■īŻ╝ęéāŅA£y┤¾Č╣▀M┐┌┴┐į┌6300®\6800 ╚f揯¼ŲĮŠ∙6630 ╚fćŹĪŻ13/14 ├└Č╣ęč╗∙▒Š═Ļ│╔õN╩█Ż¼ųąć°ęč▓╔┘Å13/14 ├└Č╣2405 ╚f揯¼ŅAėŗ▀@▓┐Ęųų„ę¬į┌11 į┬ų┴├„─Ļ4 į┬╩╣ė├Ż¼║¾Ų┌├└Č╣╣®æ¬īó╩«ĘųėąŽ▐ĪŻ14 ─Ļ1 į┬ų┴9 į┬ŅAėŗąĶę¬Å──Ž├└┘Å┘I3580 ╚fćŹū¾ėę┤¾Č╣ĪŻąĶŪ¾ĘĮ├µŻ¼Ė∙ō■2013 ─Ļ─Ėži┤µÖ┌ū„×ķŅIŽ╚ųĖś╦Ż¼ŅAėŗ12 į┬ų┴2014 ─Ļ5 į┬╔·ži┤µÖ┌╩ŪųØuąĪĘ∙Ž┬ĮĄĄ─▀^│╠Ż¼14 ─Ļ6 į┬┤µÖ┌ėą═¹╗ž╔²Ż¼Ą½─┐Ū░ų┴14 ─Ļ6 į┬╔·ži┤µÖ┌═¼▒╚į÷ķL▒Ż│ųŲĮŠ∙2.4%Ż¼13 ─Ļ12 į┬ųąŽ┬č«║¾ąĶŪ¾ŅAėŗŽ┬ĮĄ▒╚╣®æ¬Ė³┐ņŻ¼14 ─Ļ╔Ž░ļ─Ļ╔·žiē║Ö┌¼FŽ¾┐╔─▄▒╚▌^ć└ųžĪŻ14 ─Ļ7 į┬╔·ži┤µÖ┌═¼▒╚┐╔─▄ķ_╩╝Ž┬ĮĄŻ¼Ą½ĮĄĘ∙▓╗┤¾Ż¼14 ─Ļ╚½─Ļži┴ŽąĶŪ¾┐╔─▄┬įĮĄ(▀ĆąĶę¬ė^▓ņ║¾Ų┌─Ėži┤µÖ┌öĄ)ĪŻ┴Ē═ŌŻ¼╗∙ė┌Ū▌┴„ĖąĘ└┐ž─▄┴”Ą─į÷╝ėŻ¼ŅAėŗ├„─Ļ╚Ōļu┴Ž┤¾Ę∙║├▐DŻ¼Ą░ļu┴Ž┐╔─▄ąĪĘ∙Ž┬ĮĄŻ¼┐é¾wüĒ┐┤╚½─Ļ’Ģ┴ŽąĶŪ¾│ųĘĆų┴┬į╔²ĪŻ12/13 ─ĻČ╚ųąć°┤¾Č╣ąĶŪ¾ŅAėŗīŹ┘|▀_6100®\6300 ╚f揯¼╚¶13/14 ─ĻČ╚ąĶŪ¾▒Ż│ųį÷ķL5%ät╚½─ĻąĶŪ¾▀_6450®\6615Ż¼š█ųą╚Ī6500 ╚fćŹĪŻ

ĪĪĪĪė╔╔ŽŻ¼Ė„į┬┤¾Č╣▀M┐┌┼cąĶŪ¾ŅA╣└Ęųäe╚ń▒Ē3 ╦∙╩ŠŻ¼─Ū├┤2014 ─Ļć°ā╚┤¾Č╣Äņ┤µį┌2į┬ų┴5 į┬┐╔─▄╠Äė┌Ų½Ą═╦«ŲĮŻ¼▀@ąĶę¬Ė·█Ö─Ž├└┤¾Č╣╩š½@╝░│÷┐┌╬’┴„Ūķørį┘▀Mę╗▓Į┤_Č©Ż¼6®\9 į┬╣®æ¬īóŲ½īÆ╦╔ĪŻ

ĪĪĪĪ▒Ē2 ė═ų¼┤¾Ģ■īŻ╝ęŅA£y

ĪĪĪĪöĄō■üĒį┤Ż║2013 ─Ļć°ļHė═ų¼ė═┴Ž┤¾Ģ■

ĪĪĪĪ▒Ē3 ųąć°┤¾Č╣╣®ąĶį┬Č╚ŲĮ║Ō▒Ē(2013 ─Ļ11 į┬ų┴9 į┬)

ĪĪĪĪöĄō■üĒį┤Ż║├└Č╣öĄō■üĒūį├└ć°▐rśI▓┐Ż¼Ųõ╦³┤¾▓┐Ęų×ķŅA£yųĄ

ĪĪĪĪłD3 ▀M┐┌┤¾Č╣▒P├µē║šź└¹ØÖūā╗» łD4 ╔·ži┼c─Ėži┤µÖ┌ūā╗»

ĪĪĪĪō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙š¹└Ē öĄō■üĒį┤Ż║▐rśI▓┐

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©