╬ÕĄVŲ┌žøŻ║PTAųž╗žæć°Ģr┤·

ĪĪĪĪł¾Ėµę¬³cŻ║

ĪĪĪĪĪ± PX «a─▄┤¾Ę∙öUÅłŻ¼PX Łh╣Ø└¹ØÖ╚įėąē║┐s┐šķgĪŻ

ĪĪĪĪĪ± Š█§źÄņ┤µĖ▀Ų¾Ż¼┘YĮ├µŠoÅłŻ¼¤oų„äėčaÄņ┤µęŌįĖĪŻ

ĪĪĪĪĪ± PTA š²╩Į▀M╚ļ┤¾ÅS╗Ų┤Ģr┤·Ż¼╔·«a└¹ØÖĀŅør╗“▀Mę╗▓ĮÉ║╗»ĪŻ

ĪĪĪĪ2013 ─ĻPTA «a─▄öUÅł▓ĮĘźĢ║ŠÅŻ¼«a─▄╝»ųąČ╚╝ėÅŖŻ¼PTA ╔·«a└¹ØÖŪķør▌^12 ─Ļėą┴╦ ┤¾Ę∙Ė─╔ŲĪŻ╚╗Č°2014 ─Ļėųīó╩ŪPTA «a─▄▒¼░l╩Įį÷ķLĄ─ę╗─ĻŻ¼«a─▄▀^╩ŻĀŅæB▀Mę╗▓Į É║╗»Ż¼▒ŖÅS╝ęä▌▒žĮøÜvæK┴ęĄ─ārĖ±ĖéĀÄ║═ÅPÜóĪŻPTA ąąśI▀M╚ļĖ±Šų╗ņüyĄ─Ī░æć°Ģr ┤·Ī▒Ż¼╠Øōp│╠Č╚┐ų╗žĄĮ╔§ų┴│¼▀^2012 ─ĻĄūĄ─╦«ŲĮĪŻ

ĪĪĪĪPTAŻ║ųž╗žæć°Ģr┤·

ĪĪĪĪ2013 ─ĻPTA ąąŪķ╗žŅÖ

ĪĪĪĪ12 ─Ļ12 į┬ų┴13 ─Ļ2 į┬│§Ż¼├└┬ōā”12 į┬12 ╚š═Ų│÷╝ėÅŖ░µQE3Ż¼╩▄┤╦Ž¹Žóė░ĒæŻ¼ įŁė═’jØqŻ¼ PTA ╔·«a│╔▒ŠĖ▀Ų¾Ż¼╩▄╔Žė╬PX ārĖ±╔ŽØqĦäėŻ¼PTA ¼Fžø╩ął÷ārĖ±łį═” ╔ŽōPĪŻć°ā╚║Ļė^öĄō■’@╩ŠĮøØ·╠ĮĄū╗ž╔²Ż¼╩ął÷ą┼ą─į÷ÅŖŻ¼ė╔ė┌ī”─Ļ║¾╩ął÷▀^ĘųśĘ ė^Ż¼Ž┬ė╬Š█§źŲ¾śI╝ė┤¾±R┴”╔·«aŻ¼äéąĶĦäė¼FžøārĖ±▀Mę╗▓Į┼╩╔²ĪŻį┘╝ė╔ŽŪ░Ų┌PTA Ų┌žøī”¼Fžø▀^┤¾Ą─┘N╦«▒╗ą▐š²ĪŻÓŹ╔╠╦∙PTA ųĖöĄÅ─12 ─Ļ11 į┬Ę▌Ą─Ą═³c7457 åóäė ┤¾Ę∙’j╔²ų┴2 į┬│§Ą─ūŅĖ▀³c8965 ³cŻ¼ØqĘ∙Ė▀▀_20.22%ĪŻ

ĪĪĪĪ13 ─Ļ2 į┬│§ų┴13 ─Ļ4 į┬Ż¼ć°ā╚║Ļė^öĄō■╗ž┬õŻ¼ą┬ę╗ī├ŅIī¦╚╦ī”ĮøØ·į÷╦┘╚▌╚╠Č╚╠ß ╔²Ż¼ųąć°ĮøØ·▐Dą═╝░├└┬ōā”QE ęÄ─Ż┐s£p│╔×ķ╩ął÷ŅAŲ┌Ż¼┤¾ū┌╔╠ŲĘ┤¾Ę∙Ž┬┤ņĪŻ─ĻŪ░ ▀^ĘųśĘė^ī¦ų┬Äņ┤µĖ▀Ų¾Ż¼╩╣Ą├Š█§ź«aśIµ£─Ļ║¾ĮøÜv┴╦æK┴ęĄ─Ī░ų„äė╚źÄņ┤µĪ▒ļAČ╬Ż¼ Š█§źµ£š¹¾wārĖ±Ž┬ąąĪŻÓŹ╔╠╦∙PTA ųĖöĄÅ─Ė▀³c╗ž┬õŻ¼į┌4 į┬ųąč«ūŅĄ═Ž┬Ą°ų┴7458 ³cŻ¼▌^2 į┬│§Ą─ūŅĖ▀³cŽ┬Ą°1507 ³cŻ¼Ą°Ę∙Ė▀▀_16.8%ĪŻ

ĪĪĪĪ13 ─Ļ5 į┬ų┴8 į┬Ż¼Ž┬ė╬Š█§źŲ¾śIÄņ┤µē║┴”ų▓Į£p▌pŻ¼é„┬äć°ā╚Äū╝ę┤¾ą═PTA ╔·«a Ų¾śIķ_Ģ■╔╠ėæ£p╠Øī”▓▀Ż¼į┌Ų┌žø╩ął÷łįČ©ĘĻĄ═┘I╚ļŻ¼ŠSūoų„┴”║Ž╝sārĖ±Ż¼ęį╠ßš± ¼Fžø╩ął÷ą┼ą─ĪŻ═¼Ģr7Īó8 į┬Ę▌╩▄▒▒├└įŁė═ąĶŪ¾Ė─╔ŲĪó╝ė─├┤¾▀\▌ö╣▄Ą└å¢Ņ}ęį╝░ųą ¢|ĄžŠēš■ų╬äė╩Äė░ĒæŻ¼įŁė═▀B└m’jØqŻ¼ć°ā╚PX čbų├╝»ųąÖzą▐ĦäėPX ārĖ±╔ŽØqŻ¼ PTA │╔▒Šų¦ō╬╝ėÅŖĪŻ┤╦═ŌŻ¼į┌├└┬ōā”▓«─Ž┐╦°Ø┼╔čįšōė░ĒæŽ┬Ż¼╩ął÷ī”├└QE ═╦│÷ŅA Ų┌£p╚§Ż¼ć°ā╚└Ņ┐╦ÅŖ┐é└ĒĪ░▒ŻŽ┬Ž▐Īó▒ŻĄūŠĆĪ▒š■▓▀─┐ś╦Ą─╠ß│÷┴Ņ╩ął÷ą┼ą─╗ž┼»ĪŻ ÓŹ╔╠╦∙PTA ųĖöĄį┌ČÓųž└¹║├┤╠╝żŽ┬Ż¼ūŅĖ▀Ę┤ÅŚų┴8204 į¬/揯¼▌^4 į┬Ę▌Ą─Ą═³c7458 ╔ŽØq746 ³cŻ¼ØqĘ∙▀_10%ĪŻŲ┌žøų„┴”║Ž╝sī”¼Fžø╔²╦«ę╗Č╚ŠS│ųį┌200 į¬/揥─╦«ŲĮŻĪ 2013 ─Ļ9 į┬ų┴Į±Ż¼9 į┬ųąč«Ż¼├└ČĒŠ═öó└¹üå┤▌ܦ╗»╬õ▀_│╔┐“╝▄ģfūhŻ¼öó└¹üåŠųä▌ Ė─╔ŲŻ¼įŁė═Å─Ė▀╬╗╗ž┬õŻ╗10 į┬Ę▌├└ć°æKĄŁĄ─ĘŪ▐rŠ═śIöĄō■Ż¼│¼ŅAŲ┌Ą─įŁė═Äņ┤µį÷ Ę∙┤“ē║įŁė═╩ął÷Ż╗┤╦═Ōć°ā╚Ū░Ų┌╝»ųą═Ż▄ćĄ─▀|Ļ¢╩»╗»75 ╚fćŹPX čbų├ĪóōPūė╩»╗» 80 ╚fćŹPX čbų├Īóק╩»╗»100 ╚fćŹ╝Ŗ╝Ŗ╗ųÅ═ķ_▄ćŻ¼“v²łĘ╝¤N160 ╚fćŹPX ą┬čbų├╔Ž ŠĆŻ¼┴ŅPX ārĖ±┤¾Ę∙Ž┬┤ņŻ¼PX ╔·«a└¹ØÖ┤¾Ę∙┐s£pĪŻ═¼ĢrŽ┬ė╬ąĶŪ¾│ų└mĄ═ė┌ŅAŲ┌Ż¼«a śIµ£Ī░ĮŠ┼Ńy╩«Ī▒Ų┌═¹┬õ┐šŻ¼£ņĮzÄņ┤µ┤¾Ę∙▒╗äė╔Ž╔²ĪŻÓŹ╔╠╦∙PTA ųĖöĄ┤¾Ę∙Ž┬Ą°Ż¼ 11 į┬ūŅĄ═Ą°ų┴7402 į¬/揯¼▌^8 į┬Ę▌ūŅĖ▀³c8204 ³cŽ┬Ą°800 ³cŻ¼Ą°Ę∙▀_9.75%Ż¼ į┌«aśIµ£ūo▒P┘YĮĄ─┤¾┴”ų¦ō╬Ž┬Ż¼Ų┌žøų„┴”║Ž╝s▌^¼FžøārĖ±└^└m╔²╦«100®\200 į¬/ ćŹĪŻ

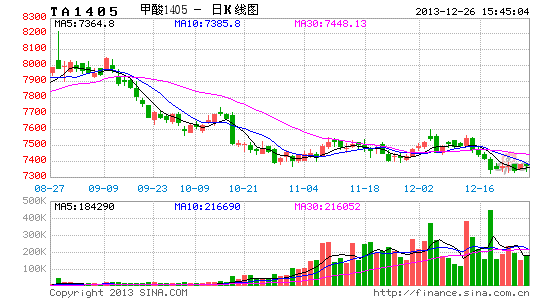

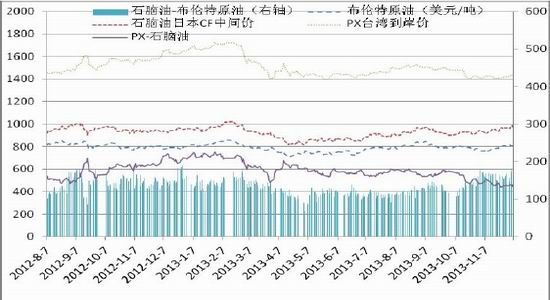

ĪĪĪĪłD1 ÓŹ╔╠╦∙PTA ųĖöĄū▀ä▌łD

ĪĪĪĪöĄō■üĒį┤Ż║╬─╚AžöĮø

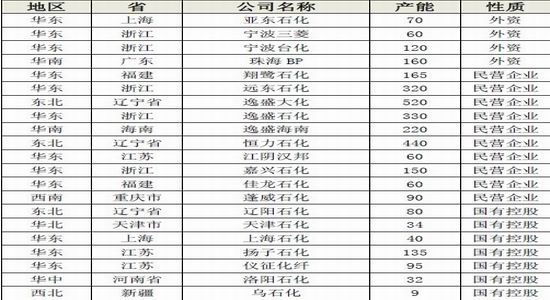

ĪĪĪĪPTA ╣®ąĶĀŅørĘų╬÷ĪŻ

ĪĪĪĪPTA «a─▄▀^╩Ż╝ėäĪŻ¼├µī”└^└möUÅłē║┴”ĪŻ

ĪĪĪĪ2013 ─Ļć°ā╚PTA «a─▄öUÅł▓ĮĘźĢ║ŠÅŻ¼ųąć°┤¾ĻæPTA «a─▄╚½─ĻŠS│ųį┌3310 ╚f揯¼Ųõ ųą├±ĀI«a─▄2475 ╚f揯¼š╝▒╚74.8%Ż¼═Ō┘Y«a─▄410 ╚f揯¼š╝▒╚12.4%Ż¼ć°ėą«a─▄ 425 ╚f揯¼š╝▒╚12.8%ĪŻŲõųąę▌╩ó╩»╗»ę╗╝ęĄ─PTA «a─▄ęčĖ▀▀_1070 ╚f揯¼š╝ć°ā╚ ┐é«a─▄▒╚└²Ė▀▀_32.3%ĪŻ«a─▄Ą─╝»ųąČ╚╝ėÅŖŻ¼╩╣Ą├PTA ┤¾ÅSī”PX ÅS╝ęĄ─ūhār─▄┴” ╠ß╔²Ż¼13 ─ĻPTA ╔·«a╠ØōpŪķør▌^2012 ─ĻĄūėą┴╦┤¾Ę∙Ė─╔ŲĪŻ

ĪĪĪĪ2014 ─Ļć°ā╚PTA «a─▄īó└^└m┤¾Ę∙öUÅłŻ¼▌^┤¾Ė┼┬╩─▄╔ŽŠĆĄ─čbų├║Žėŗ«a─▄▀_1685 ╚f揯¼ī├Ģrć°ā╚PTA «a─▄║Žėŗīó▀_ĄĮ4995 ╚f揯Ī▌^2013 ─Ļ┤¾Ę∙į÷ķL50.9%Ż¼PTA ╔·«aŲ¾śIä▌▒žīóĮøÜvę╗▌åæK═┤Ą─ā×ä┘┴ė╠ŁĪŻ

ĪĪĪĪ▒Ē1 2014 ─ĻPTA ą┬čbų├═Č«aŪķør

ĪĪĪĪöĄō■üĒį┤Ż║┬Ī▒Ŗ╩»╗»

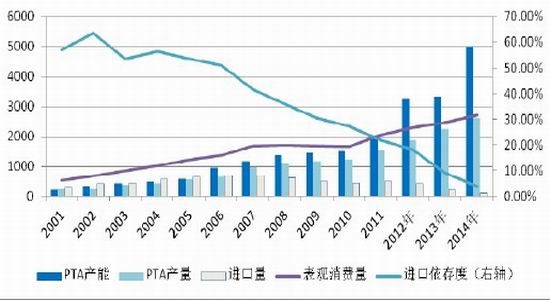

ĪĪĪĪ▒Ē2 ć°ā╚PTA ─┐Ū░«a─▄Ūķør

ĪĪĪĪöĄō■üĒį┤Ż║┬Ī▒Ŗ╩»╗»ŠW

ĪĪĪĪ─┐Ū░ć°ā╚PTA «a─▄┤¾Ę∙▀^╩ŻŻ¼ PTA ▀M┐┌ę└┤µČ╚▀B─ĻŽ┬ĮĄŻ¼Å─2002 ─ĻČ╚ūŅĖ▀³c 63.6%Ž┬Ą°ų┴2013 ─ĻĄ─9%ū¾ėęŻ¼Ž┬Ą°┐šķgęčĘŪ│ŻėąŽ▐ĪŻ2013─Ļ1-10į┬Ż¼į┌ć°ā╚ PTAÅS╝ęķLŲ┌ŠS│ų▌^Ą═ķ_╣ż┬╩Ą─ŪķørŽ┬Ż¼PTA▒Ēė^Ž¹┘M┴┐2001╚f揯¼═¼▒╚āHį÷5.78%Ż¼Ą½╩Ūė╔ė┌▀M┐┌ę└┤µČ╚Ž┬ĮĄŻ¼ć°ā╚«a┴┐═¼▒╚╚ź─Ļį÷ķL19.7%ĪŻ

ĪĪĪĪłD2Ż║ć°ā╚PTA «a─▄Īó«a┴┐Ūķør

ĪĪĪĪöĄō■üĒį┤Ż║┬Ī▒Ŗ╩»╗»ŠW

ĪĪĪĪļSų°ć°ā╚«a─▄Ą─┤¾į÷Ż¼▀M┐┌┴┐Ą─┤¾Ę∙┐s£pŻ¼2013 ─Ļ╚½─ĻŻ¼ć°ā╚PTA ķ_╣ż┬╩ŠS│ųį┌70%ū¾ėęŻ¼PTA ╣®ąĶ┤¾ų┬─▄▀_ĄĮŠoŲĮ║ŌĀŅæBĪŻļSų°14 ─Ļ«a─▄Ą─┤¾Ę∙öUÅłŻ¼ć°ā╚PTA čbų├ķ_╣ż┬╩ėą═¹└^└mų╝ēŽ┬ęŲĪŻ

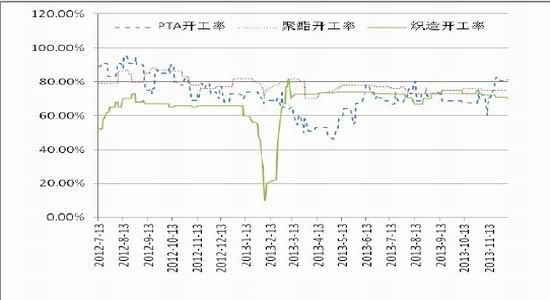

ĪĪĪĪłD3Ż║Š█§źµ£ķ_╣żŪķør

ĪĪĪĪöĄō■üĒį┤Ż║┬Ī▒Ŗ╩»╗»ŠW

ĪĪĪĪPX └¹ØÖ┐šķg┐s£pĪó«a─▄öUÅłėą═¹▓ĮPTA ║¾ēmĪŻ

ĪĪĪĪ2013 ─Ļė╔ė┌ć°ā╚PTA «a─▄įĮ░l╝»ųąŻ¼═Ō╝ėć°ā╚Īó═ŌPX «a─▄Ą─öUÅłŻ¼PTA ┤¾ÅSī”PX Ą─ūhār─▄┴”ėą╦∙╠ßĖ▀Ż¼Į±─ĻęįüĒPX ╔·«a└¹ØÖ(PX®\╩»─Xė═ār▓Ņ)Å─13 ─Ļ1 į┬Ą─ūŅ Ė▀³c750 ├└į¬/ćŹ┤¾Ę∙Ž┬╗¼ų┴─┐Ū░Ą─450 ├└į¬/ćŹĖĮĮ³ĪŻ

ĪĪĪĪĮ±─Ļ─Ļ│§Ēnć°HCP ą┬į÷80 ╚fćŹPX «a─▄š²╩Į═Č«a╔ŽŠĆŻ¼ć°ā╚“v²łĘ╝¤N║Žėŗą┬į÷160 ╚fćŹPX ą┬«a─▄Ż¼PX Ą─╣®æ¬ŠoÅłĀŅæB▌^2012 ─ĻĄūėą┴╦┤¾Ę∙Ė─╔ŲĪŻ2014 ─Ļüåų▐PX «a─▄īó╝»ųą┤¾┴┐═ČĘ┼Ż¼PX ╣®æ¬Č╦ē║┴”╝ė┤¾Ż¼═¼Ģrć°ā╚PX ▀M┐┌ę└┤µČ╚▌^2013 ─Ļīó ėą┤¾Ę∙Ž┬š{Ż¼PX ╔·«a└¹ØÖ╚įėą┐s£p┐šķgĪŻ▓╗▀^PX └¹ØÖ▓©äėŪķørīóęĢPTAĪóPX «a─▄ ═ČĘ┼▀M│╠Č°Č©Ż¼į┌PTA ÅS╝ę╗Ų┤Ų┌ķgŻ¼PX ārĖ±æ¬ėąĘ┤ÅŚŻ¼PX Łh╣Ø└¹ØÖ┐šķgæ¬ėąĖ─ ╔ŲĪŻ

ĪĪĪĪ▒Ē3 2014 ─Ļüåų▐PX ą┬čbų├═Č«aŪķør

ĪĪĪĪöĄō■üĒį┤Ż║┬Ī▒Ŗ╩»╗»

ĪĪĪĪłD4Ż║PTA ╔Žė╬ārĖ±ū▀ä▌łD

ĪĪĪĪöĄō■üĒį┤Ż║┬Ī▒Ŗ╩»╗»ŠW

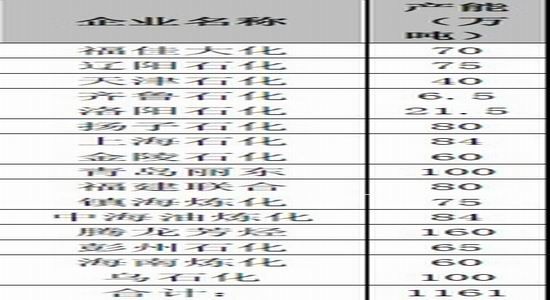

ĪĪĪĪ2013 ─Ļ╚½─ĻŻ¼ć°ā╚PX «a─▄▌^2012 ─Ļėą╦∙į÷ķLŻ¼Ųõųą“v²łĘ╝¤Nė┌8 į┬Ę▌Īó10 į┬Ę▌ Ļæ└m╔ŽŠĆā╔╠ū80 ╚fćŹPX ą┬čbų├Ż¼ŪÓŹu¹É¢|╩»╗»70 ╚fćŹPX čbų├öU╚▌ų┴100 ╚f揯¼ ĖŻĮ©┬ō║Ž70 ╚fćŹPX čbų├öU╚▌ų┴80 ╚fćŹĪŻ12 į┬ĄūŅAėŗ┼Ēų▌╩»╗»65 ╚fćŹPX ą┬čb ų├Īó║Ż─Ž¤Æ╗»60 ╚fćŹPX ą┬čbų├─▄ē“š²╩Į═Č«a╔ŽŠĆĪŻĮžų┴2013 ─ĻŻ¼ć°ā╚PX ║Žėŗ «a─▄1161 ╚fćŹĪŻ

ĪĪĪĪ╝┘įO1161 ╚fćŹPX ╚½▓┐ė├üĒ╔·«aPTAŻ¼░┤ššPTA ╔·«a╗»īW╩ĮüĒėŗ╦ŃŻ¼▓╗ėŗōp║─ę▓─▄ ╔·«aPTA ┐é┴┐×ķ1161/0.655 ╝s1772.5 ╚f揯¼ī”▒╚ć°ā╚2013 ─Ļ2236 ╚f揥─PTA ▒Ē ė^Ž¹┘M┴┐Ż¼╚į╚╗┤µį┌╚▒┐┌ĪŻć°ā╚PX «a─▄▓╗ūŃŻ¼╚įąĶę¬ę└┐┐▀M┐┌üĒ½@Ą├ča│õĪŻ

ĪĪĪĪ▒Ē4Ż║ć°ā╚PX «a─▄Ūķør

ĪĪĪĪöĄō■üĒį┤Ż║┬Ī▒Ŗ╩»╗»ŠW

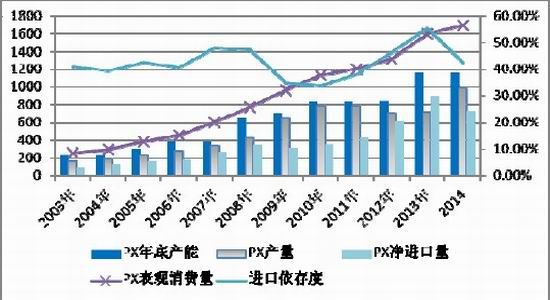

ĪĪĪĪė╔ė┌Į³─Ļć°ā╚PX «a─▄öUÅł▓ĮĘź▀hĄ═ė┌ć°ā╚PTA «a─▄öUÅł▓ĮĘźŻ¼į┘╝ė╔Žć°ā╚PTA «a ─▄ųØu╠į╠Ł▀M┐┌«a─▄Ż¼PX ▀M┐┌ę└┤µČ╚Å─2010 ─ĻĄ─33.63%╗ž╔²ų┴2012 ─ĻĄ─46.38%ĪŻ 2013 ─Ļ1 į┬®\10 į┬Ż¼PX ▀M┐┌┴┐═¼▒╚2012 ─Ļ┤¾Ę∙’j╔²49.77%Ż¼▀M┐┌ę└┤µČ╚▀Mę╗▓Į ┼╩╔²ų┴55.57%Ż¼▀M┐┌ę└┤µČ╚╝ė┤¾ĪŻ▓╗▀^ļSų°ć°ā╚PX «a─▄Ą─öUÅłŻ¼2014 ─Ļ▀M┐┌ę└ ┤µČ╚īó┤¾Ę∙Ž┬╗¼ų┴42.5%ĪŻ

ĪĪĪĪłD5Ż║PX «a┴┐Īó▀M┐┌┴┐

ĪĪĪĪöĄō■üĒį┤Ż║┬Ī▒Ŗ╩»╗»ŠW

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©