╬ÕĄVŲ┌žøŻ║╚½Ū“õ\Š½ĄV╣®æ¬╩Ūʱ├µ┼RČ╠╚▒(2)

ĪĪĪĪć°ā╚Äņ┤µē║┴”ėą╦∙Ž┬ĮĄŻ¼Ą½▀^╩Ż«a─▄╚įĢ■ē║ųŲārĖ±╔ŽØq

ĪĪĪĪ┼cć°═Ō▓╗═¼Ą─╩Ūć°ā╚Äņ┤µĮø▀^Į³2 ─ĻĄ─╚źÄņ┤µŻ¼Į^ī”┴┐Ų½Ą═Č°┴Ņ╩ął÷╚▌ęū╩▄ĄĮ¼Fžøų¦ō╬ĪŻSHFE öĄō■’@╩ŠŻ¼Į±─ĻęčĮøŽ┬ĮĄ┴╦7.65 ╚f揯¼ŽÓī”ė┌Üv╩ĘĖ▀³c(2011 ─Ļ)ę▓Ž┬ĮĄ┴╦╝s18 ╚fćŹĪŻć°ā╚š{čąöĄō■’@╩Š╔Ž║ŻŻ¼ÅV¢|Ż¼╠ņĮ“╚²ĄžÄņ┤µ(║¼SHFE)Ž┬ĮĄ┴╦╝s17.8 ╚fćŹų┴31.65 ╚fćŹĪŻ▀@ę▓┴ŅĮ±─ĻęįüĒ¼FžøŽÓī”Ų┌žø╔²╦«Ż¼į┌ŽÓ═¼┤╣ų▒ārĖ±╦«ŲĮŽ┬ŽÓī”▀^╚źÅŖä┼Ż¼╔Ž║ŻĄžģ^¼Fžø│ų└m▒Ż│ų╔²╦«ĪŻę╗ą®╔Ž║Ż┘Qęū╔╠Ę┤üõ\ÕVžøį┤ļyīżŻ¼╬ęéāę▓┴╦ĮŌĄĮ▓╗╔┘ę▒¤ÆÅSįŁ┴Ž║═«a│╔ŲĘÄņ┤µŲ½Ą═Ż¼╠ņĮ“Ą╚Ąžģ^Ž┬ė╬ę▓Ę┤üįŁ┴ŽÄņ┤µ╠Äė┌Ą═╬╗ĪŻ

ĪĪĪĪ╬ęéāšJ×ķŻ¼╩ął÷ĮøÜv┴╦ā╔─ĻČÓĄ─╚źÄņ┤µŻ¼╩ŻėÓÄņ┤µė╔ė┌Č┌žø│╔▒Š▌^Ė▀Č°╚▌ęū│÷¼FŽ¦╩█ĪŻ▀^╚źā╔─ĻųŲ╝sārĖ±╔ŽąąĄ─ā╔┤¾ę“╦ž®\®\®\╝╚ėąÄņ┤µ┼c▀^╩Ż«a─▄Ż¼Ū░š▀ī”ārĖ±Ą─ē║ųŲ┴”Č╚£p╚§Ż¼Ą½▀^╩Ż«a─▄╚įĢ■ē║ųŲārĖ±╔ŽØqĪŻ▀@ĘN▀^╩Ż«a─▄üĒį┤ė┌ā╔ĘĮ├µŻ║

ĪĪĪĪ1)õ\Š½ĄV«a─▄Ż╗Į±─ĻęįüĒŻ¼ļm╚╗ę▒¤ÆÅSķ_╣ż┬╩Ė▀ė┌╚ź─ĻŻ¼▀_ĄĮ70%ęį╔ŽĪŻĄ½90%Ą─ę▒¤ÆÅS╚įĘ┤üĪ░▓╗▓ŅĄVĪ▒Ż¼╬ęéāš{蹥─║■─Ž┼cįŲ─ŽĄžģ^ĄV┘Q╔╠║═ę▒¤ÆÅSę▓Ę┤ü┴╦õ\Š½ĄV╣®æ¬│õūŃĪŻė╔ė┌ć°ā╚õ\Š½ĄV╣®æ¬į÷╦┘ÅŖä┼Ż¼ć°ā╚õ\Š½ĄV╩ął÷╣®æ¬▀^╩ŻĄ─ĀŅør╚įī┘īÆ╦╔Ż¼ę“┤╦╝ė╣ż┘M╚įīóāAŽ“╔Ž╔²Ż¼▀@īóĦäė╝╚ėąĄ─ę▒¤ÆÅS«a─▄āAŽ“ßīĘ┼ĪŻ

ĪĪĪĪ2)Š½õ\«a─▄Ż╗¼FėąĄ─ę▒¤Æ«a─▄╣└ėŗėą650®\700 ╚fćŹū¾ėęŻ¼īŹļHŽÓĻPÖCśŗš{蹥─Į±─ĻŲĮŠ∙ķ_╣ż┬╩į┌71.52%ĪŻķ_╣ż┬╩╚į┤µį┌╔Ž╔²┐šķgŻ¼▀@ęŌ╬Čų°╝ė╣ż┘M╔Ž╔²(õ\Š½ĄV╣®æ¬▀^╩Ż╗“┤╣ų▒ārĖ±╔Ž╔²Ä¦äė)Ż¼īó┴Ņ¼FėąĄ─ę▒¤ÆÅS«a─▄ßīĘ┼Ż¼Å─Č°╣®æ¬╔Ž╔²ĪŻą┬į÷«a─▄ĘĮ├µŻ¼Į³─Ļć°ā╚ą┬Į©ę▒¤ÆÅSėŗäØ▓ó▓╗ČÓŻ¼Ūę╩▄ĄĮārĖ±Ą═├įė░Ēæ▓╗╔┘▒╗Ģ║Ģr═Ų▀tĪŻ╚ź─ĻęįüĒŻ¼āHĮŁŃ~10 ╚fćŹĒś└¹═Č«aĪŻČ°╬ęéā┴╦ĮŌĄĮ±Y║ĻĄ─14 ╚fćŹĢ■Ø╔ŃUõ\ĄV║═5 ╚fćŹ║ė│ž─ŽĘĮę▒¤Æ«a─▄öUĮ©ęčĮøĮ©│╔Ż¼2014 ─Ļ╔Į¢|³SĮ║═įŲ─Ž╚¹Éę▓Ė„ėą10╚f揥─«a─▄Į©│╔ĪŻārĖ±╔Ž╔²īó┤╠╝ż▀@ą®«a─▄═Č«aŻ¼Å─Č°┴ŅārĖ±ļyęį┤¾Ę∙╔ŽąąĪŻ

ĪĪĪĪė╔╔ŽŻ¼╬ęéāšJ×ķŻ║ļm╚╗╚½Ū“Äņ┤µęčĮøŽ┬ĮĄ▓╗╔┘Ż¼Ą½ć°═ŌÄņ┤µĮ^ī”┴┐╝ė╔Žųąć°▀^╩Ż«a─▄Ą─┤µį┌╚į┴Ņ├„─Ļ╩ął÷ļyęį┤¾Ę∙╔ŽØqĪŻ

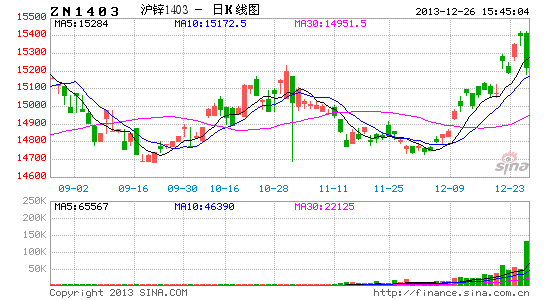

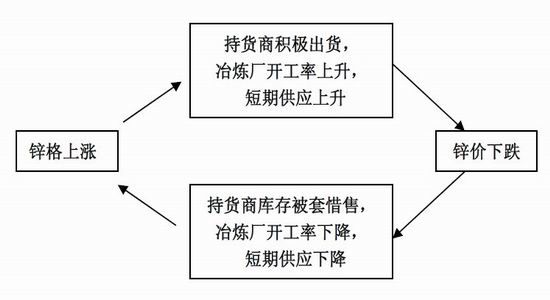

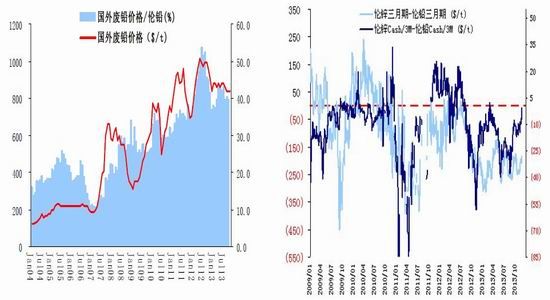

ĪĪĪĪłD12 ć°ā╚Į^ī”┴┐Ų½Ą═Č°┴Ņ╩ął÷╚▌ęū╩▄ĄĮ¼Fžøų¦ō╬ łD13 ’@ąįć°ā╚Äņ┤µęčĮøŽ┬ĮĄų┴31 ╚fćŹ▌^Ą═╬╗ų├Ż¼╝ėÅŖ┴╦Ą═ārĢrĄ─¼Fžøų¦ō╬ĪŁ

ĪĪĪĪöĄō■üĒį┤Ż║ SHFEŻ¼WindŻ¼╬ÕĄVŲ┌žø蹊┐╦∙ öĄō■üĒį┤Ż║ SMMŻ¼SHFEŻ¼╬ÕĄVŲ┌žø蹊┐╦∙

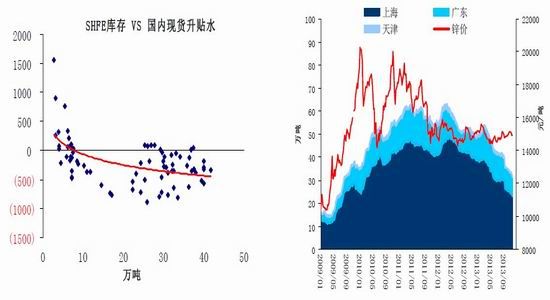

ĪĪĪĪłD14 ¼Fžø╔²╦«ÅŖä┼Ż╗ūóęŌ¼Fžø╔²┘N╦«┼c┤╣ų▒ārĖ±Ą─ĒöĄūī”æ¬ĻPŽĄ┐╔ų·░č╬šČ╠Ų┌ārĖ±▓©äė

ĪĪĪĪłD15 ļm╚╗Äņ┤µē║┴”ŽÓī”ŠÅĮŌŻ¼Ą½ć°ā╚Ą─ārĖ±╔ŽØq╚į╩▄ųŲė┌«a─▄▀^╩ŻĪŻ╝ė╣ż┘M╚įėą╔Ž╔²┐šķgŻ¼┴ŅČ╠Ų┌ę▒¤ÆŲ┐ŅiĘ┼╦╔

ĪĪĪĪöĄō■üĒį┤Ż║ SHFEŻ¼SMMŻ¼╬ÕĄVŲ┌žø蹊┐╦∙ öĄō■üĒį┤Ż║ ILZSGŻ¼╬ÕĄVŲ┌žø蹊┐╦∙

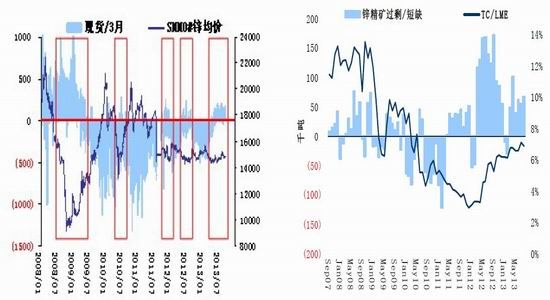

ĪĪĪĪłD16 ╝ė╣ż┘M╔Ž╔²┼cķ_╣ż┬╩š²ŽÓĻP łD17 ┤╣ų▒ārĖ±┼c╝ė╣ż┘Mę▓┤µį┌ę╗Č©Ą─š²ŽÓĻPŻ¼ę“Č°┼cķ_╣ż┬╩│╩ę╗Č©│╠Č╚Ą─š²ŽÓĻP

ĪĪĪĪöĄō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ öĄō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙

ĪĪĪĪĮYšōŻ║╬ęéāī”┴∙éĆå¢Ņ}Ą─ė^³c

ĪĪĪĪ1)╚½Ū“õ\Š½ĄV╩ął÷╩ŪʱĢ■│÷¼FČ╠╚▒Ż┐

ĪĪĪĪ╬ęéāšJ×ķć°═ŌŠ½ĄV╣®æ¬īóāAė┌ŠoÅłĪŻĄ½ė╔ė┌ųąć°Š½ĄV╣®æ¬Ą─Ė▀╦┘į÷ķL║═╬┤üĒŠ½ĄVąĶŪ¾į÷╦┘Ą─▓╗┤_Č©ąįŻ¼╬ęéā╚įļy┼ąöÓ╚½Ū“õ\Š½ĄV╩Ūʱ/║╬ĢrĢ■│÷¼FČ╠╚▒ĪŻ╝Ü╣Ø╔ŽŻ¼╬┤üĒõ\Š½ĄV╩ął÷Ą─Ė±Šų╗“š▀│÷¼Fųžę¬Ė─ūāŻ║Å─▀^╚źĄ─Ī░ć°═ŌīÆ╦╔Ż¼ųąć°ŠoÅłĪ▒▐Dūā×ķĪ░ć°═ŌāAŽ“Ų½ŠoŻ¼ųąć°āAŽ“īÆ╦╔Ī▒ĪŻ

ĪĪĪĪ2)╝ė╣ż┘M╚ń║╬ūā╗»Ż┐

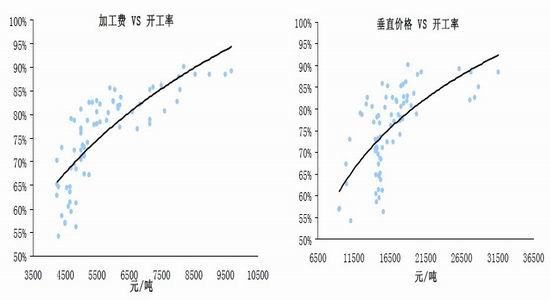

ĪĪĪĪė╔ė┌ć°═Ōõ\Š½ĄV╣®æ¬į÷╦┘┐╔─▄Ž┬ĮĄŻ¼╣╩ć°═Ō╝ė╣ż┘M╔Žąąäė┴”▌^╚§ĪŻĄ½ė╔ė┌ųąć°õ\Š½ĄV╣®æ¬į÷╦┘╚į╚╗ÅŖä┼Ż¼Ūę╬ęéāš{čą┴╦ĮŌĄĮĄ─ĄV╔Į│╔▒ŠŽÓī”─┐Ū░õ\Š½ĄVārĖ±ėąę╗Č©Ą─┐šķgŻ¼╣╩ć°ā╚╝ė╣ż┘M╚į┤µį┌ę╗Č©Ą─╔Žąą┐šķgĪŻ«ö╚╗Ż¼▀@Ģ■╩▄ĄĮć°ā╚ę▒¤ÆÅS«a─▄└¹ė├┬╩║═ą┬«a─▄═ČĘ┼Ą─ęųųŲĪŻ

ĪĪĪĪ3)ķLŲ┌║═2014 ─Ļå╬▀ģõ\ār╚ń║╬Ż┐

ĪĪĪĪī”ė┌ųąķLŲ┌ārĖ±(1 ─Ļęį╔Ž)Ż¼╬ęéāšJ×ķõ\Š½ĄV╣®æ¬į÷╦┘Ž┬╗¼īóėą└¹ė┌ŠÅĮŌ╣®æ¬▀^╩ŻŻ¼ų¦ō╬─╦ų┴ĦäėārĖ±╔ŽØqĪŻ

ĪĪĪĪī”ė┌2014 ─Ļõ\ārŻ¼╬ęéāšJ×ķ╩ął÷▓©äė╚įīóŠS│ų╣®æ¬▀^╩Ż▒│Š░Ž┬Ą─▀ē▌ŗ▀\ąąŻ║

▀@╩Ūę“×ķ╣®▀^ė┌Ū¾▒│Š░Ž┬Ż¼╣®æ¬īóų„ę¬øQČ©ārĖ±▓©äėĪŻė╔ė┌õ\Š½ĄV«a─▄─┐Ū░▓ó▓╗┤µį┌╣®æ¬Ų┐ŅiŻ¼īŹļH╣®æ¬Ų┐ŅiüĒį┤ė┌╝ė╣ż┘M║═┤╣ų▒ārĖ±ī”ę▒¤Æ«a─▄Ą─╝s╩°ū„ė├ĪŻ╬ęéā▒Ż╩žŅA£y2014 ─ĻSMM0#õ\¼FžøārĖ±▓©äėį┌14000®\16000Ż¼Ąū▓┐ŽÓī”Į³ā╔─ĻāAŽ“╠¦╔²Ż¼Ēö▓┐ŽÓī”Į³ā╔─ĻāAŽ“╔ŽōPŻ¼Ą½╔ŽōPäė┴”▓ó▓╗┐┤ÅŖĪŻ

ĪĪĪĪ4)╚ń║╬░č╬š2014 ─Ļõ\ār▓©äėąąŪķŻ┐

ĪĪĪĪ╬ęéā═Ų╦]ā╔éĆųĖś╦░č╬š2014 ─Ļõ\ār▓©äėąąŪķŻ¼▀@ā╔éĆųĖś╦į┌▀^╚źĄ─ĢrķgĮø╩▄┴╦┴╝║├Ą─“×ūCŻ║

ĪĪĪĪ1)¼Fžø╔²┘N╦«Ż║¼Fžø╔²╦«═∙═∙ī”æ¬õ\ārĄū▓┐Ż╗¼FžøĖ▀┘N╦«═∙═∙ī”æ¬õ\ārĒö▓┐ĪŻ

ĪĪĪĪ2)£¹éÉā╔╩ą▒╚ųĄŻ║▒╚ųĄ╠Äė┌Ė▀╬╗Ż¼▀M┐┌ė»└¹┤░┐┌┤“ķ_Ħäėųąć°▀M┐┌ąĶŪ¾ĢrŻ¼ī”æ¬õ\ārĄū▓┐Ż╗▒╚ųĄ╠Äė┌Ą═╬╗Ż¼▀M┐┌ė»└¹┤░┐┌ĻPķ]Ż¼ųąć°▀M┐┌ąĶŪ¾ŲŻ▄øŻ¼ī”æ¬õ\ārĒö▓┐ĪŻ

ĪĪĪĪłD18 Į±─ĻęįüĒ╬ęéā═Ų╦]▀^Ą─▓┐ĘųŃUõ\ŽÓĻP▓▀┬į

ĪĪĪĪöĄō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙

ĪĪĪĪłD19 ūóęŌ£¹éÉ▒╚ųĄ┼c┤╣ų▒ārĖ±Ą─ĒöĄūī”æ¬ĻPŽĄŻ¼ę▓╩Ū░č╬šČ╠Ų┌ārĖ±▓©äėĄ─└¹Ų„ų«ę╗

ĪĪĪĪłD20 ▒│║¾Ą─▀ē▌ŗį┌ė┌ųąć°ā¶▀M┐┌┴┐ūā╗»ė░ĒæéÉõ\ārĖ±ÅŖ╚§

ĪĪĪĪöĄō■üĒį┤Ż║ LMEŻ¼SHFEŻ¼╬ÕĄVŲ┌žø蹊┐╦∙ öĄō■üĒį┤Ż║ LMEŻ¼║ŻĻP┐é╩Ż¼╬ÕĄVŲ┌žø蹊┐╦∙

ĪĪĪĪ5)ŃUār║═LME ŃUõ\ār▓Ņ╚ń║╬ūā╗»Ż┐

ĪĪĪĪė╔ė┌ŃUõ\░ķ╔·Ż¼õ\Š½ĄVĄV╔ĮĄ─ĻPķ]ę▓īóĦüĒŃUŠ½ĄV╣®æ¬į÷╦┘Ą─Ž┬╗¼ĪŻ╚ńĮ±─ĻĄ─Brunswick ĄV║═Perseverance ĄVļSõ\Š½ĄV«a┴┐Ž┬╗¼Ż¼ŃUŠ½ĄV«a┴┐ę▓╝▒äĪŽ┬╗¼ĪŻ╚╗Č°Ż¼ė╔ė┌ŃUĄ─┐╔╗ž╩šąįŻ¼ŃUārŽÓī”õ\ār▀Ć╩▄ĄĮÅUŃU╣®æ¬Ą─ė░ĒæĪŻ

ĪĪĪĪī”ė┌ć°═ŌŃUārŻ¼╬ęéāūóęŌĄĮ├└ć°ÅUŃUārĖ±ī”éÉŃUārĖ±╚įĖ▀ė┌40%Ż¼ÅUŃU╣®æ¬╚į╚╗Ų½ŠoĄ─ŪķørĪŻ▀@ĘNŪķør▓ó▓╗ęŖĄ├Ģ■į┌2014 ─ĻĄ├ĄĮ║▄┤¾Ė─╔Ų╗“É║╗»ĪŻę“┤╦╬ęéā╚įšJ×ķ2014 ─ĻéÉŃU▒Ē¼F╚įĢ■ÅŖė┌Ń~õXŻ¼ė╚Ųõį┌╝Š╣ØąįąĶŪ¾ÅŖä┼ų«Ģr(▒▒░ļŪ“Ą─Ž─╝Š║═Č¼╝Š)ĪŻ

ĪĪĪĪī”ė┌LME ŃUõ\ār▓Ņ▓©äėŻ¼ė╔ė┌ć°═Ōõ\Š½ĄV╣®æ¬į÷╦┘Ž┬ĮĄĄ─ŅAŲ┌Ż¼éÉõ\ārĖ±ėą═¹╔ŽōPŻ¼╣╩╬ęéāšJ×ķéÉŃUī”éÉõ\ęńār╗“▌^ļyŽ±2012®\2013 ░Ń▒Ż│ųĖ▀╬╗ĪŻĄ½į┌éÉŃU╝Š╣ØąįąĶŪ¾ÅŖä┼ų«ĢrŻ¼éÉŃUī”éÉõ\ęńārėą═¹öU┤¾ĪŻ╬ęéā═Ų╦]═©▀^éÉõ\┼céÉŃUķgĄ─ŽÓī”ŠoÅłÅŖČ╚(ā╔š▀cash/3m ų«▓Ņ)üĒ░č╬šéÉŃU┼céÉõ\ęńār▓©äėĪŻ

ĪĪĪĪłD21 ╬ęéā▓ó▓╗šJ×ķ┘Qęū╔²╦«(Premia)Ģ■┤¾Ę∙Ž┬ĮĄ łD22 Brunswick ĄVĄ─ŃU«a┴┐ę▓╝▒äĪŽ┬ĮĄ

ĪĪĪĪöĄō■üĒį┤Ż║ CRUŻ¼╬ÕĄVŲ┌žø蹊┐╦∙ öĄō■üĒį┤Ż║ ╣½╦Šł¾ĖµŻ¼╬ÕĄVŲ┌žø蹊┐╦∙

ĪĪĪĪłD23 ├└ć°ÅUŃU╣®æ¬╚į╚╗Ų½ŠoŻ¼└¹ė┌ų¦ō╬ŃUār łD24 LME ŃUõ\ār▓Ņ▓©äė┼cŽÓī”ŠoÅł│╠Č╚ŽÓĻPČ╚▌^Ė▀

ĪĪĪĪöĄō■üĒį┤Ż║ CRUŻ¼╬ÕĄVŲ┌žø蹊┐╦∙ öĄō■üĒį┤Ż║ LMEŻ¼╬ÕĄVŲ┌žø蹊┐╦∙

ĪĪĪĪ╬ÕĄVŲ┌žø ĻÉ▀h

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©