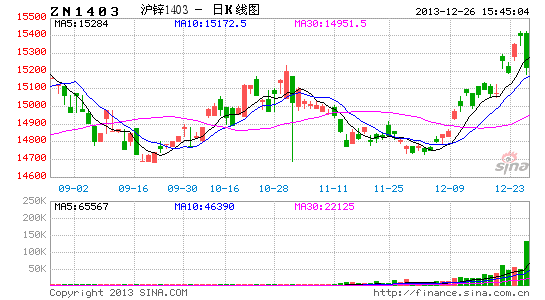

╬ÕĄVŲ┌žøŻ║╚½Ū“õ\Š½ĄV╣®æ¬╩Ūʱ├µ┼RČ╠╚▒

ĪĪĪĪł¾Ėµę¬³cŻ║

ĪĪĪĪ╬ęéāŅAėŗ╚½Ū“ąĶŪ¾īó▒Ż│ųŲĮĘĆŻ¼õ\╩ął÷▓©äėĖ³┐╔─▄üĒį┤ė┌╣®æ¬Č╦Ą─Øōį┌ūā╗»ĪŻ

ĪĪĪĪÅ─ųąķLŲ┌╣®æ¬┐┤Ż¼╬ęéāšJ×ķć°═Ōõ\Š½ĄV╣®æ¬Ų½Ž“ŠoÅłŻ╗Ą½╚½Ū“õ\Š½ĄV╣®æ¬╩ŪʱČ╠╚▒īó╩▄ųŲė┌ųąć°Š½ĄV╣®æ¬į÷╦┘┼c╚½Ū“Š½ĄVąĶŪ¾į÷╦┘Ą─ė░ĒæŻ¼ę“Č°╚įļy┤_Č©ĪŻ╚╗Č°Ż¼╚½Ū“õ\Š½ĄV╣®æ¬į÷╦┘ėą═¹Ž┬ĮĄŻ¼Ä¦äė╚½Ū“õ\Š½ĄV▀^╩Ż£pŠÅŻ¼ėą└¹ų¦ō╬─╦ų┴Ħäėõ\ār╔ŽōPĪŻ

ĪĪĪĪÅ─Č╠Ų┌╣®æ¬┐┤Ż¼╬ęéāšJ×ķė╔ė┌ć°═Ō╩▄ųŲė┌Äņ┤µČ°ć°ā╚╩▄ųŲė┌▀^╩Ż«a─▄Ż¼2014 ─Ļõ\ār╔ŽØq┐šķg╚į╚╗ėąŽ▐ĪŻ

ĪĪĪĪūŅ║¾į┌ĮYšō▓┐ĘųŻ¼╬ęéā┐éĮYĻU╩÷┴╦╬ęéāī”ęįŽ┬┴∙éĆå¢Ņ}Ą─ė^³cŻ║

ĪĪĪĪ1)╚½Ū“õ\Š½ĄV╩ął÷╩ŪʱĢ■│÷¼FČ╠╚▒Ż┐

ĪĪĪĪ2)╝ė╣ż┘M╚ń║╬ūā╗»Ż┐

ĪĪĪĪ3) ķLŲ┌║═2014 ─Ļå╬▀ģõ\ār╚ń║╬Ż┐

ĪĪĪĪ4)╚ń║╬░č╬š2014 ─Ļõ\ār▓©äėąąŪķŻ┐

ĪĪĪĪ5)ŃUār║═LME ŃUõ\ār▓Ņ╚ń║╬ūā╗»Ż┐

ĪĪĪĪõ\Ż║╚½Ū“Š½ĄV╣®æ¬├µ┼RČ╠╚▒Ż┐

ĪĪĪĪąĶŪ¾ŲĮĘĆęŌ╬Čõ\╩ął÷▓©äėĖ³┐╔─▄üĒį┤ė┌╣®æ¬Č╦Ą─Øōį┌ūā╗»

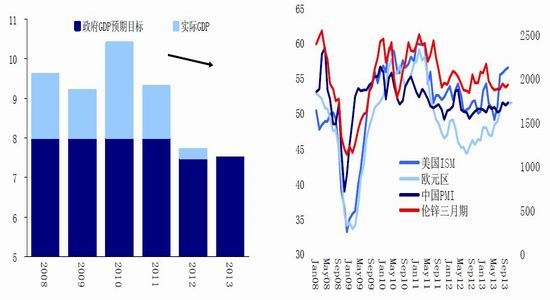

ĪĪĪĪÅ─ą┬ę╗ī├ŅIī¦╚╦š■▓▀ĘĮßśüĒ┐┤Ż¼ųąć°į÷╦┘£pŠÅ╩Ū┤¾Ė┼┬╩╩┬╝■ĪŻš■Ė«ī”GDP ŅAŲ┌─┐ś╦ŠS│ųį┌7.5Ż¼ę▓’@╩Š┴╦ī”į÷╦┘Ž┬╗¼Ė³ČÓĄ─╚▌╚╠Č╚ĪŻī”ė┌õ\Č°čįŻ¼Į±─Ļ▌^Ė▀Ą─╗ųÅ═ąįį÷ķL╦┘Č╚(1-10 į┬▒Ēė^ąĶŪ¾└█ėŗ═¼▒╚▀_ĄĮ12.68%)ļyęįŠS│ųŻ¼Ūę╬ęéā┴╦ĮŌĄĮ▓╗╔┘Õāõ\ÅS╝ę▓╔ė├õ\õXÕāīė╗“õ\ŽĪ═┴ÕāīėŻ¼╩╣Õāõ\īė║±Č╚Ž┬ĮĄŻ¼ę▓▓╗└¹ė┌Š½õ\Ž¹┘MĪŻę“┤╦Ż¼├„─Ļųąć°╩ął÷Ą─õ\Ž¹┘MŪķør▓ó▓╗æ¬▀^Č╚śĘė^ĪŻ

ĪĪĪĪ║├Ž¹Žóį┌ė┌├└ć°║═ÜWį¬ģ^ĮøØ·Ą─Å═╠K▓ĮĘź┴╝║├ĪŻ├└ć°PMI ÅŖä▌╔ŽōPŻ¼Ė³┴Ņ╚╦ą└Ž▓Ą─╩ŪÜWį¬ģ^PMI ĘĆ▓Į╗ž╔²Ż¼ŲĮĘĆ╗ųÅ═ų┴śs┐▌ŠĆęį╔ŽĪŻš¹¾wČ°čįŻ¼ļm╚╗ųąć°╩ął÷ąĶŪ¾▓╗ęŖĄ├ėą┤¾Ę∙į÷ķLŻ¼Ą½├└ć°║═ÜWį¬ģ^ĮøØ·Ą─Å═╠K╚įīóėąą¦Ä¦äė╚½Ū“õ\ąĶŪ¾ĪŻ

ĪĪĪĪė╔╔ŽŻ¼╬ęéāī”õ\ąĶŪ¾Ą─╗∙▒Š┼ąöÓ╩Ū├„─Ļ─╦ų┴╬┤üĒÄū─ĻĄ─õ\ąĶŪ¾į÷╦┘▓ó▓╗Ģ■┤¾Ę∙╔Ž╔²╗“Ž┬Ą°Ż¼Č°Ģ■ŠS│ų▌^Ą═Ą─š²į÷ķL╦┘Č╚ĪŻį┌┤╦▒│Š░Ž┬Ż¼õ\╩ął÷▓©äėĖ³┐╔─▄üĒį┤ė┌╣®æ¬Č╦Ą─Øōį┌ūā╗»ĪŻ

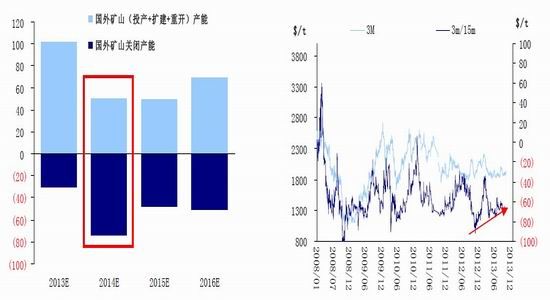

ĪĪĪĪłD1 š■Ė«GDP ŅAŲ┌─┐ś╦ŠS│ųį┌7.5 łD2 ÜW├└PMI ╔ŽōPŻ¼Įoõ\ār╠ß╣®ę╗Č©Ą─╔ŽōPäė┴”

ĪĪĪĪöĄō■üĒį┤Ż║ć°ĮyŠųŻ¼╬ÕĄVŲ┌žø蹊┐╦∙š¹└Ē öĄō■üĒį┤Ż║WindŻ¼LMEŻ¼╬ÕĄVŲ┌žø蹊┐╦∙š¹└Ē

ĪĪĪĪųąķLŲ┌╣®æ¬Ż║ļm╚įļy┤_Č©╚½Ū“õ\Š½ĄV╩ął÷Č╠╚▒Ż¼Ą½╗∙▒Š┼ąöÓõ\ārāAŽ“╔Žąą

ĪĪĪĪć°═ŌŠ½ĄV╣®æ¬īóāAŽ“ŠoÅłŻ¼Ą½╚½Ū“õ\Š½ĄV╩ął÷╩Ūʱį┌2016 ─Ļ│÷¼FČ╠╚▒╚įļyęį┤_Č©į┌╣®æ¬ĘĮ├µŻ¼ć°ļHĖ„┤¾čąŠ┐ÖCśŗŻ¼═Čąą┼cĄV╔╠Š∙Š█Į╣ė┌╬┤üĒõ\Š½ĄV╩ął÷├µ┼RĄ─Øōį┌Č╠╚▒ĪŻŲõ▀ē▌ŗį┌ė┌Ż║Å─2013 ─Ļķ_╩╝ę╗┼·┤¾ą═ĄV╔Įē█├³īóĮKĦüĒ¼Fėą«a─▄Ž┬ĮĄŻ¼═¼ĢrØōį┌Ą─═Č«a/öUĮ©/ųžķ_ĄV╔ĮĒŚ─┐ĦüĒĄ─ą┬į÷«a─▄į÷┴┐ėąŽ▐Ż¼ę“┤╦╬┤üĒõ\Š½ĄVĄ─ā¶į÷┴┐īóųØuļyęįØMūŃąĶŪ¾Ą─į÷ķL┴┐ĪŻę╗ą®ÖCśŗŅAėŗų┴2016 ─Ļć°═Ōõ\Š½ĄVā¶ą┬į÷«a─▄(╠▐│²ĻPķ]«a─▄║¾)╗“ūŅČÓāHį┌40 ╚fćŹū¾ėęĪŻČ°╬ęéā╩š╝»Ą─ęčų¬ĻPķ]/ą┬į÷«a─▄öĄō■ŅAėŗ2016 ─Ļć°═Ōõ\Š½ĄVā¶ą┬į÷«a─▄(╠▐│²ĻPķ]«a─▄║¾)ūŅČÓ┐╔─▄▀_ĄĮ70 ╚fćŹĪŻ

ĪĪĪĪė╔┤╦üĒ┐┤Ż¼╬┤üĒõ\Š½ĄV╣®æ¬╦┘Č╚ėą┐╔─▄ļyęįØMūŃ╬┤üĒõ\Š½ĄVąĶŪ¾į÷ķLŻ¼ę“┤╦õ\Š½ĄV╩ął÷īó│÷¼FŠoÅł─╦ų┴Č╠╚▒Ż¼Ä¦äėõ\ār╔ŽØqĪŻ╚╗Č°Ż¼▀@ĘN▀ē▌ŗĄ─’LļUį┌ė┌Ż║

ĪĪĪĪ1Īó╔Ž╩÷▀ē▌ŗ▓ó╬┤┐╝æ]ųąć°Š½ĄV╣®æ¬į÷╦┘Ż╗ųąć°õ\Š½ĄV╣®æ¬į÷╦┘Å─2010 ─Ļķ_╩╝ŠS│ųį┌10%ęį╔Ž(2012 ─Ļ▀_ĄĮ24%Ż¼2013 ─Ļ1®\10 į┬└█ėŗ═¼▒╚▀_ĄĮ10.82%)Ż¼Č°2013─ĻĄ─õ\Š½ĄVĮī┘┴┐ŅAėŗ▀_ĄĮ565 ╚fćŹĪŻė╔ė┌Ė▀╗∙öĄĄ─┤µį┌Ż¼╚¶Ė▀į÷ķLŠS│ųät╚½Ū“õ\Š½ĄV╩ął÷╩Ūʱ▀M╚ļČ╠╚▒Ģr┤·īŹī┘ļy┴ŽŻ╗└²╚ńŻ¼╝┘įOųąć°Š½ĄV╣®æ¬į÷╦┘╬┤üĒ3 ─ĻŲĮŠ∙▒Ż│ų5%(įō╝┘įO┐╔─▄ęčĮøŲ½Ą═)Ż¼ätų┴2016 ─Ļųąć°Š½ĄV╣®æ¬īóŽÓī”2013 ─Ļį÷╝ė89 ╚fćŹĪŻ

ĪĪĪĪ2Īó╔Ž╩÷▀ē▌ŗī”╚½Ū“õ\Š½ĄVąĶŪ¾į÷ķL╦┘Č╚┤µį┌╝┘įOŻ╗╚¶╚½Ū“õ\Š½ĄVąĶŪ¾╚įŠS│ųĮ³─ĻĄ─Ą═╦┘į÷ķLŻ¼─Ū├┤Š½ĄV╣®æ¬ā¶į÷╝ė┴┐╗“╚į─▄ØMūŃąĶŪ¾Ż¼Č°▓╗Ģ■į┌ŅAŲ┌Ģrķgā╚│÷¼FČ╠╚▒ĪŻīŹļH╔ŽŻ¼ ╬ęéāūóęŌĄĮę╗ą®ć°ļHÖCśŗī”Š½ĄVąĶŪ¾į÷╦┘▀^ė┌śĘė^Ż║ ╚¶╚ńGlencore®\Xstrata ╝┘įO├┐─ĻŲĮŠ∙5%Ą─Š½ĄVąĶŪ¾į÷╦┘(įō╝┘įO┐╔─▄üĒį┤ė┌Į±─ĻILZSG╣½▓╝Ą─1®\8 į┬öĄō■)Ż¼ätų┴2016 ─Ļ╚½Ū“Š½ĄVąĶŪ¾īóŽÓī”2013 ─Ļį÷╝ė205 ╚fćŹĪŻīŹļH╔ŽŻ¼ė╔ė┌ųąć°Į±─ĻŠ½õ\«a┴┐į÷ķLī┘╗ųÅ═ąįŻ¼╣╩Į±─Ļ5%Ą─╚½Ū“Š½ĄVąĶŪ¾į÷╦┘┐╔─▄ļyęįŠS│ųĪŻ╚¶╝┘įO3%Ą─ŲĮŠ∙Š½ĄVąĶŪ¾į÷╦┘Ż¼ät╚½Ū“Š½ĄVąĶŪ¾į┌2016 ─ĻīóŽÓī”2013─Ļį÷╝ė121 ╚fćŹĪŻ▀@éĆį÷┴┐┐╔ęį▒╗╔Ž╩÷╬ęéāŅAėŗĄ─╣®æ¬į÷┴┐╦∙ØMūŃĪŻ

ĪĪĪĪ3ĪóārĖ±╔ŽØq▒Š╔ĒīóĦäėĄ─ą┬ĒŚ─┐═Č┘Y═Č«aŻ¼Å─Č°ī”ārĖ±«a╔·Ž┬ąą’LļUĪŻ

ĪĪĪĪ4ĪóĮKČ╦ąĶŪ¾į÷╦┘ę▓ąĶę¬┐╝æ]ĪŻ╚¶ĮKČ╦ąĶŪ¾Ą═╦┘į÷ķLŻ¼─Ū├┤Š½ĄV╣®æ¬ŠoÅłīóĦäė╝ė╣ż┘Mū▀▄øŻ¼Å─Č°ī¦ų┬Š½ĄVąĶŪ¾į÷╦┘Ž┬ĮĄĪŻ

ĪĪĪĪ╚½Ū“õ\Š½ĄV╣®æ¬į÷╦┘╚įīóāAŽ“Ž┬╗¼Ż¼Ä¦äėŠ½ĄV▀^╩Ż╩šŠoŻ¼õ\ārāAŽ“╔ŽØq╬ęéā╚įļy┤_Č©õ\Š½ĄV╣®æ¬īóĢ■į┌2016 ─ĻČ╠╚▒Ż¼Ą½╬ęéā╚į─▄╗∙▒Š┼ąöÓŻ¼õ\ārāAŽ“╔ŽØqĪŻ▀@╩Ūę“×ķŻ║

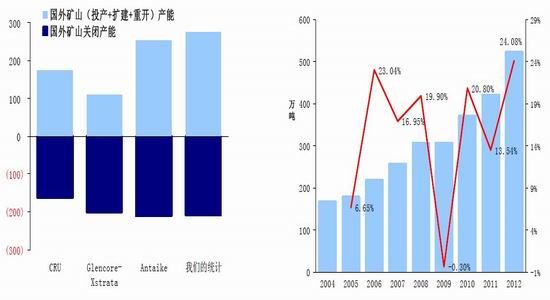

ĪĪĪĪ1ĪóÅ─╬ęéā╩š╝»Ą─60%®\70%ć°═ŌĄV╔ĮĄ─╝ŠČ╚õ\Š½ĄV«a┴┐öĄō■┐┤Ż¼▓╗╔┘ē█Ž▐┼RĮ³Ą─ĄV╔ĮęčĮøę“ŲĘ╬╗Ž┬ĮĄČ°ī¦ų┬Š½ĄV«a┴┐Ž┬ĮĄŻ╗ŲõųąŻ¼─Ļ«a─▄25 ╚f揥─╚½Ū“╩«┤¾õ\Š½ĄV╔Įų«ę╗Ą─╝ė─├┤¾Brunswick ĄVęčĮøį┌Į±─ĻČ■╝ŠČ╚ĻPķ]Ż¼Č°ėŗäØ├„─ĻĻPķ]Ą─Perseverance ║═Golden Grove ĄV«a┴┐ę▓į┌│ų└mŽ┬╗¼ĪŻī”ė┌ėŗäØ2016 ─ĻĻPķ]Ą─╬ÕĄV┘Yį┤ŲņŽ┬─Ļ«a50 ╚fćŹõ\Š½ĄVĄ─╩└╝oĄV(Century)Ż¼Ųõ▓╗Ą├▓╗į÷╝ėķ_▓╔┴┐╗“▀xō±ŲĘ╬╗Ė▀ĄVČ╬ķ_▓╔üĒŠÅĮŌš¹¾wŲĘ╬╗Ž┬ĮĄÄ¦üĒĄ─Š½ĄV«a┴┐Ž┬╗¼Ż╗

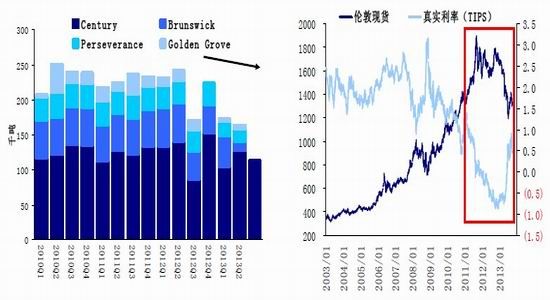

ĪĪĪĪ2Īó├└ć°ĮøØ·Å═╠KĦäėšµīŹ└¹┬╩(TIPS)Ą─┐ņ╦┘╔Ž╔²Ż¼┴Ņ³SĮ░ūŃyĄ╚õ\Š½ĄV╔ĮĖ▒«aŲĘārĖ±į┌2012 ─ĻĄūķ_╩╝▒®Ą°Ūęļyęį╔ŽąąĪŻ▀@ī¦ų┬▓╗╔┘ėŗäØ═Č«a─╦ų┴│╔▒ŠŪ·ŠĆėę╔ŽĮŪĄ─ĄV╔Įė»└¹─▄┴”Ž┬ĮĄŻ¼│÷¼F╔·«aėŗäØūāĖ³╔§ų┴öRų├ĪŻ▀@Å─WolverineŻ¼ AngasŻ¼Mt GarnetŻ¼RaspŻ¼Bellekeno Ą╚ĄVĮ±─Ļą¹▓╝£p«a╗“Ė─ūā╔·«aėŗäØ┐╔ęŖę╗░▀Ż╗

ĪĪĪĪ3Īóį┌Ė▒«aŲĘ└¹ØÖėąŽ▐Ą─▒│Š░Ž┬Ż¼╚¶õ\ār│ų└mĄ═├įŻ¼īóļy┤╠╝ż═Č«a/öUĮ©ėŗäØ░┤ėŗäØ═Č«aĪŻę“┤╦Ż¼╚½Ū“õ\Š½ĄVė╚Ųõć°═Ō╣®æ¬Ė³┐╔─▄│÷¼FŠoÅł─╦ų┴Č╠╚▒ĪŻ

ĪĪĪĪ4ĪóķLŲ┌üĒ┐┤(▓╗Ž▐ė┌2016 ─Ļ)Ż¼ė╔ęčų¬Ą─ĻPķ]/ą┬į÷«a─▄┴┐üĒ┐┤Ż¼╝┤╩╣╗∙ė┌▒Ż╩žĄ─Š½ĄV╣®æ¬į÷╦┘┼cąĶŪ¾į÷╦┘ŅA£yüĒ┐┤Ż¼Š½ĄV╣®æ¬┤_īŹ╚▌ęū│÷¼FČ╠╚▒ĪŻ

ĪĪĪĪė╔╔ŽŻ¼ė╔ė┌ųąć°Š½ĄV╣®æ¬į÷╦┘ÅŖä┼║═╚½Ū“Š½ĄVąĶŪ¾Ą─▓╗┤_Č©ąįŻ¼╬ęéā╚įļy┤_Č©╚½Ū“õ\Š½ĄV╩ął÷╩ŪʱĢ■į┌╬┤üĒ╚²─Ļ│÷¼FČ╠╚▒Ż╗Ą½╬ęéāšJ×ķć°═ŌŠ½ĄV╣®æ¬īóāAė┌ŠoÅł─╦ų┴Č╠╚▒Ż¼Ūę╚½Ū“õ\Š½ĄV╣®æ¬į÷╦┘īóāAŽ“Ž┬ĮĄŻ¼▀@īóėąą¦£p╔┘õ\Š½ĄV/Š½õ\▀^╩ŻŻ¼ų¦ō╬─╦ų┴Ħäėõ\ār╔ŽąąĪŻ

ĪĪĪĪłD3 ╬ęéā║═Ųõ╦¹ÖCśŗŅAėŗĄ─ć°═ŌĄV╔ĮĻPķ]/ą┬į÷«a─▄ łD4 ╚╗Č°Ż¼ųąć°Š½ĄV╣®æ¬į÷ķL╩Ū’LļUų«ę╗

ĪĪĪĪöĄō■üĒį┤Ż║Ė„┤¾ÖCśŗł¾ĖµŻ¼╬ÕĄVŲ┌žø蹊┐╦∙š¹└ĒĪĪĪĪöĄō■üĒį┤Ż║ć°ĮyŠųŻ¼╬ÕĄVŲ┌žø蹊┐╦∙š¹└Ē

ĪĪĪĪłD5 ▓┐Ęųē█Ž▐┼RĮ³Ą─ĄV╔Į«a┴┐ęčĮøŽ┬╗¼ łD6 ├└ć°Å═╠KĦäėĄ─šµīŹ└¹┬╩╔Žąą┴Ņ┘FĮī┘│ąē║

ĪĪĪĪöĄō■üĒį┤Ż║Ė„┤¾╣½╦Š─Ļł¾Ż¼╬ÕĄVŲ┌žø蹊┐╦∙š¹└Ē öĄō■üĒį┤Ż║WindŻ¼╬ÕĄVŲ┌žø蹊┐╦∙š¹└Ē

ĪĪĪĪ▒Ē1 ārĖ±Ą═├į┴Ņę╗ą®ĄV╔Į£p«a╗“Ė─ūāėŗäØ

ĪĪĪĪöĄō■üĒį┤Ż║ CRU,░▓╠®┐ŲŻ¼╬ÕĄVŲ┌žø蹊┐╦∙

ĪĪĪĪłD7 ╬ęéāŅAėŗõ\Š½ĄV/Š½õ\▀^╩ŻāAŽ“╩ššŁ

ĪĪĪĪöĄō■üĒį┤Ż║ ILZSGŻ¼╬ÕĄVŲ┌žø蹊┐╦∙

ĪĪĪĪČ╠Ų┌╣®æ¬Ż║ć°═Ō╩▄ųŲė┌Äņ┤µŻ¼ć°ā╚╩▄ųŲė┌▀^╩Ż«a─▄

ĪĪĪĪć°═ŌÄņ┤µųŲ╝sārĖ±╔Žąą

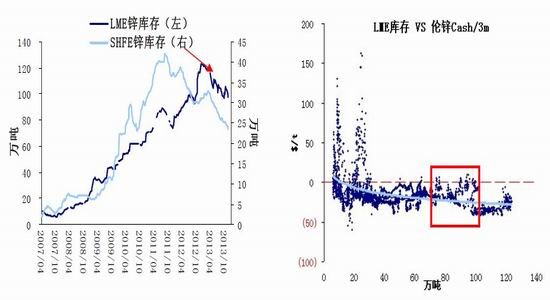

ĪĪĪĪÅ─╬ęéā╩š╝»Ą─ć°═ŌĻPķ]/ą┬į÷«a─▄öĄō■üĒ┐┤Ż¼ć°═Ō2014 ─ĻĻPķ]ĄV╔Į«a─▄┤¾ė┌ą┬į÷«a─▄ĪŻ╚╗Č°Ż¼Å─LME Į³▀hŲ┌ār▓Ņ(3m/15)┐┤Ż¼╩ął÷ļm╚╗ęčĮø│÷¼FĄū▓┐╠¦╔²█EŽ¾Ż¼Ą½▓óø]ėą├„’@Ą─╔ŽØqŅAŲ┌ĪŻ╬ęéāšJ×ķ▀@│²┴╦┼c2013®\2014 ─Ļķgą┬į÷ĄV╔Į«a─▄ī”ĻPķ]«a─▄ĄųŽ¹Ė³ČÓęį═ŌŻ¼ę▓┼cLME õ\Äņ┤µĮ^ī”┴┐▌^Ė▀ėąĻPĪŻļm╚╗LME õ\Äņ┤µį┌Į±─ĻŽ┬ĮĄ┴╦╝s24.6 ╚fćŹ(╬ęéāļyęįĄ├ų¬╬┤▒╗īŹļHŽ¹┘MĄ─ļ[ą╬Äņ┤µėąČÓ╔┘)Ż¼Ą½LME õ\Äņ┤µ╚įĖ▀▀_97.8 ╚f揥─Į^ī”┴┐┴ŅČ╠Ų┌╩ął÷╣®▀^ė┌Ū¾Ż¼Į³į┬ārĖ±│ąē║Č°ļy│÷¼F¼Fžøų¦ō╬ĪŻ

ĪĪĪĪć°═Ō╩ął÷╩▄ųŲė┌┤╦Ż¼Č°┴ŅČ╠Ų┌ČÓŅ^├µ┼Rī└▐╬Ż¼ārĖ±Ģ║ļy┐┤Ė▀ĪŻ

ĪĪĪĪłD8 2014 ─Ļć°═Ōõ\Š½ĄVā¶į÷┴┐╗“×ķžō łD9 Ų┌žø╩ął÷ļm╚╗ęčĮø│÷¼FĄū▓┐╠¦╔²█EŽ¾Ż¼Ą½▓ó╬┤│÷¼F├„’@Ą─╔ŽØqŅAŲ┌

ĪĪĪĪöĄō■üĒį┤Ż║Ė„┤¾╣½╦Šł¾ĖµŻ¼╬ÕĄVŲ┌žø蹊┐╦∙ öĄō■üĒį┤Ż║LMEŻ¼╬ÕĄVŲ┌žø蹊┐╦∙

ĪĪĪĪłD10 ļm╚╗LME Äņ┤µĮ±─ĻŽ┬ĮĄ┴╦│¼▀^20 ╚fćŹ łD11 Ą½Į^ī”┴┐Ą─┤µį┌╚į┴ŅČ╠Ų┌╩ął÷│ąē║

ĪĪĪĪöĄō■üĒį┤Ż║ SHFEŻ¼LMEŻ¼╬ÕĄVŲ┌žø蹊┐╦∙ öĄō■üĒį┤Ż║ LMEŻ¼╬ÕĄVŲ┌žø蹊┐╦∙

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©