╬ÕĄVŲ┌žøŻ║║Ż═Ō║Ļė^Įø(j©®ng)Ø·(j©¼)ū▀│÷─Óšė┐ń▓ĮŪ░ąą(2)

ĪĪĪĪžö(c©ói)š■Šo┐s┴”Č╚Ž┬ĮĄ▀M(j©¼n)ę╗▓Įų¦ō╬2014 ─ĻÜWį¬ģ^(q©▒)Å═(f©┤)╠K

ĪĪĪĪļSų°Ė„ć°(gu©«)┤¾▀x▀M(j©¼n)│╠╗∙▒ŠĮY(ji©”)╩°Ż¼ÜWį¬ģ^(q©▒)Ą─š■Šųę▓āAŽ“ė┌ĘĆ(w©¦n)Č©ĪŻĮ╚┌╩ął÷(ch©Żng)Ė─Ė’Ą─═Ų▀M(j©¼n)║══Ō▓┐Łh(hu©ón)Š│Ą─Ė─╔Ų┴ŅĖ„ć°(gu©«)ŅI(l©½ng)ī¦(d©Żo)╚╦┐┤ĄĮ┴╦Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĄ─╩’╣ŌŻ¼ī”(du©¼)ė┌Šo┐s┴”Č╚Ą─ł╠(zh©¬)ąą┐┌’L(f©źng)ę▓│÷¼F(xi©żn)┴╦ūā╗»ĪŻ2013 ─Ļ─ĻųąŻ¼ÜW├╦╬»åTĢ■(hu©¼)┼·£╩(zh©│n)ÜWų▐5 éĆ(g©©)ūŅ┤¾Ą─Įø(j©®ng)Ø·(j©¼)¾w│Óūų┬╩│¼ś╦(bi©Īo)Ż¼╗Ē├ŌĘ©ć°(gu©«)Īó╬„░Óč└║═║╔╠m│¼ś╦(bi©Īo)3%│Óūų┬╩╔ŽŽ▐Ż¼ĮY(ji©”)╩°┴╦ī”(du©¼)ęŌ┤¾└¹╣½╣▓žö(c©ói)š■Ą─ć└(y©ón)Ė±▒O(ji©Īn)ČĮŻ¼┤┘▀M(j©¼n)ÜW├╦Ė„ć°(gu©«)į┌žö(c©ói)š■ų¦│÷┤ļ╩®Ą─Ė³Ė▀ūįų„ÖÓ(qu©ón)ĪŻ

ĪĪĪĪ10 į┬Ż¼ŲŽ╠čč└š■Ė«ą¹▓╝═Ų│÷┤¾ęÄ(gu©®)─ŻĮø(j©®ng)Ø·(j©¼)┤╠╝żėŗ(j©¼)äØŻ¼ļS║¾╬„░Óč└ę▓īóš■▓▀ųž³c(di©Żn)▐D(zhu©Żn)ęŲĄĮĮY(ji©”)śŗ(g©░u)ąįĖ─Ė’╔ŽüĒŻ╗ßśī”(du©¼)B(y©Żng)└ŽĮĪóŠ═śI(y©©)╩ął÷(ch©Żng)ĪóĘ■äš(w©┤)▓┐ķT║═žö(c©ói)š■╣▄└Ē═Ų│÷┴╦ę╗ŽĄ┴ąą┬š■▓▀ĪŻ

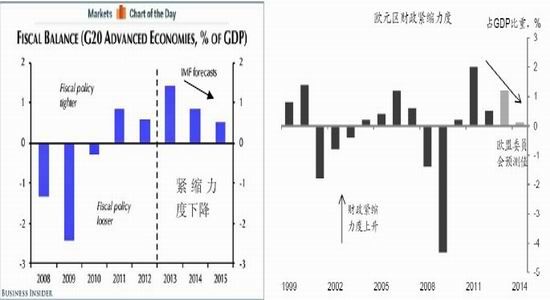

ĪĪĪĪłD13 G20 ć°(gu©«)╝ęžö(c©ói)š■ė»ėÓ/│Óūųš╝GDP ▒╚┬╩ų▓ĮŽ┬ĮĄ łD14 ÜWį¬ģ^(q©▒)Šo┐s┴”Č╚Ž┬ĮĄ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║IMF ╚AĀ¢ĮųęŖ┬ä öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ÜW├╦╬»åTĢ■(hu©¼) ųąĮ╣½╦Š

ĪĪĪĪ2014Ż║Å═(f©┤)╠KĪ░═¼▓ĮĪ▒Ż¼š■▓▀Ī░ĘųąąĪ▒

ĪĪĪĪĖ∙ō■(j©┤)IMF Įy(t©»ng)ėŗ(j©¼)Ą─G20 ć°(gu©«)╝ęžö(c©ói)š■ė»ėÓ/│Óūųš╝GPD ▒╚┬╩Ą─öĄ(sh©┤)ō■(j©┤)ęį╝░ī”(du©¼)2013Īó2014 ─Ļš¹¾wŪķørĄ─ŅA(y©┤)╣└Ż¼2013 ─Ļš╝░l(f©Ī)▀_(d©ó)Įø(j©®ng)Ø·(j©¼)¾wGDP ╝s 1.4%Ą─žö(c©ói)š■Šo┐sį┌2014 ─Ļīóėą╦∙£pŠÅŻ¼ĮĄ×ķ×ķGDP Ą─╝s0.8%ĪŻį┌▀^╚źĄ─ā╔─ĻųąŻ¼└¦ö_░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ęĄ─š²╩Ūć└(y©ón)Š■Ą─┘Y«a(ch©Żn)žō(f©┤)é∙▒ĒŪķør╦∙ĦüĒĄ─▓╗Ą├ęčĄ─ć└(y©ón)┐┴Šo┐s┼c╦ź═╦Ą─Įø(j©®ng)Ø·(j©¼)ų«ķgĄ─├¼Č▄Ż¼ļSų°Šo┐s┴”Č╚Ą─Ž┬ĮĄŻ¼2014 ─Ļ╚½Ū“GDPĪ░═¼▓ĮĪ▒Å═(f©┤)╠KĄ─ĀŅæB(t©żi)ėą═¹│ų└m(x©┤)ĪŻ

ĪĪĪĪĪ░═¼▓ĮĪ▒Å═(f©┤)╠K╚į┤µ▓Ņ«É

ĪĪĪĪ╚╗Č°Ż¼ļm╚╗╬ęéāīó╚½Ū“Įø(j©®ng)Ø·(j©¼)¾wŻ¼ė╚Ųõ╩Ū░l(f©Ī)▀_(d©ó)Įø(j©®ng)Ø·(j©¼)¾wĄ─Å═(f©┤)╠KČ©┴x×ķĪ░═¼▓ĮĪ▒Ż¼Ųõųąę²╠¢(h©żo)Ą─ęŌ┴x▓ó▓╗ų╣▓Įė┌ÅŖ(qi©óng)š{(di©żo)Ą─ęŌ╬ČĪŻ╬ęéā┐┤ĄĮŻ¼╩▄┤╦▌åÅ═(f©┤)╠K└Łäė(d©░ng)įŁäė(d©░ng)┴”Ą─▓╗═¼Ż¼ÜWį¬ģ^(q©▒)┼c├└ć°(gu©«)Ą─Å═(f©┤)╠K╚į╚╗┤µį┌▌^┤¾Ą─▓Ņ«ÉĪŻ

ĪĪĪĪ╩ūŽ╚Ż¼├└ć°(gu©«)Ą─Å═(f©┤)╠Kį┤ūįė┌Šė├±▓┐ķT╚źĖ▄ŚU║¾═Č┘Y║═Ž¹┘M(f©©i)ā╚(n©©i)╔·ąį╗ųÅ═(f©┤)ĦüĒĄ─äė(d©░ng)┴”Ż¼Č°ÜWį¬ģ^(q©▒)Ė³ČÓĄ─╩Ū═ŌąĶĖ─╔Ų╦∙ĦüĒĄ─▒╗äė(d©░ng)╔ŽąąĪŻŲõ┤╬Ż¼Š═śI(y©©)▓┐ķTĮž╚╗▓╗═¼Ą─Ūķør×ķĮø(j©®ng)Ø·(j©¼)│ų└m(x©┤)ąįÅ═(f©┤)╠KĦüĒĄ─ē║┴”/äė(d©░ng)┴”▓Ņ«ÉĖ³┤¾ĪŻūŅ║¾Ż¼ÜWį¬ģ^(q©▒)ā╚(n©©i)▓┐Å═(f©┤)╠K─▄ʱ│ų└m(x©┤)Ż¼╝╚ę¬┐┤├└ć°(gu©«)Ą─Ī░─ś╔½Ī▒Ż¼Ė³ę¬┐┤Ųõā╚(n©©i)▓┐╚źĖ▄ŚU╗»Ą─▀M(j©¼n)│╠Ż¼▀ģŠēć°(gu©«)╝ęĘ┼╦╔žö(c©ói)š■Šo┐sĄ─ęŌŽ“├µ┼Rų°Š▐┤¾Ą─═Ō▓┐ē║┴”Ż¼Č°┤µį┌ė┌Į╚┌ŽĄĮy(t©»ng)║═žö(c©ói)š■▓┐ķTĄ─╩┬╝■ąįø_ō¶¤oĘ©║÷ęĢĪŻ

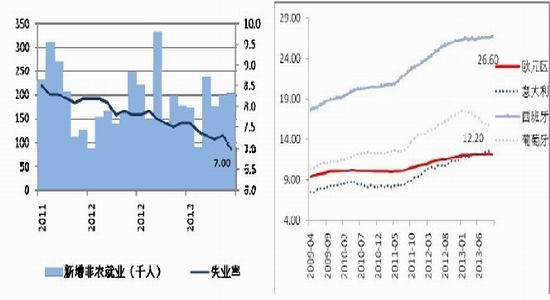

ĪĪĪĪłD15 ├└ć°(gu©«)Š═śI(y©©)Ė─╔Ų▌^×ķ├„’@ łD16 Š▐┤¾Ą─Š═śI(y©©)ē║┴”īóųŲ╝sÜWį¬ģ^(q©▒)Ą─Å═(f©┤)╠K▓ĮĘź

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind

ĪĪĪĪĪ░īÆ╦╔Ī▒═╩╚źŻ¼ÜW├└žøÄ┼š■▓▀īóĘųąą

ĪĪĪĪ│²┴╦ę²ŅI(l©½ng)Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)äė(d©░ng)┴”į┤╚¬┤µį┌▓Ņ«Éų«═ŌŻ¼ÜW├└žøÄ┼«ö(d©Īng)Šųš■▓▀▓Į╚ļ│ŻæB(t©żi)ģ^(q©▒)ķgĄ─▀M(j©¼n)│╠ę▓Įž╚╗▓╗═¼ĪŻ2014 ─Ļ├└┬ō(li©ón)ā”(ch©│)īó║▄┐ņš{(di©żo)š¹žøÄ┼š■▓▀Ż¼«ö(d©Īng)Ū░┴┐╗»ą═╣żŠ▀Ą─ęÄ(gu©®)─ŻīóĢ■(hu©¼)Øu▀M(j©¼n)ąį┐s£pŻ¼▓ó▒Ż│ų«ö(d©Īng)Ū░Ą─│¼Ą═└¹┬╩ų┴2015 ─ĻĄūĪŻČ°ÜWų▐čļąąīó▓╔╚ĪĖ³×ķ╝ż▀M(j©¼n)Ą─īÆ╦╔žøÄ┼š■▓▀ĪŻ▓Į╚ļ11 į┬ęįüĒŻ¼╩▄▓╗╝░ŅA(y©┤)Ų┌Ą─Įø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)ė░ĒæŻ¼ÜWų▐čļąą╣┘åTį┌▓╗═¼ł÷(ch©Żng)║Ž░l(f©Ī)įÆŻ¼╔µ╝░ā╚(n©©i)╚▌¤o═Ō║§┐╝æ]žō(f©┤)└¹┬╩ųĖś╦(bi©Īo)Īó═Ų│÷QE Ą╚Ą╚Ż¼ÜWų▐čļąąąąķL(zh©Żng)Ą┬└Ł╝¬ę▓├„┤_▒Ē╩ŠŻ║Įø(j©®ng)Ø·(j©¼)ŲŻ╚§▒žĒÜ▒Ż│ųĄ═└¹┬╩╦«ŲĮĪŻ─┐Ū░Ż¼ÜWį¬ģ^(q©▒)╗∙£╩(zh©│n)└¹┬╩į┌11 į┬Ž┬š{(di©żo)║¾ęčĮø(j©®ng)ĮĄų┴Üv╩Ę│¼Ą═0.25%Ż¼ļx┴Ń└¹┬╩Īóžō(f©┤)└¹┬╩ęč╚╗▓╗▀h(yu©Żn)ĪŻ

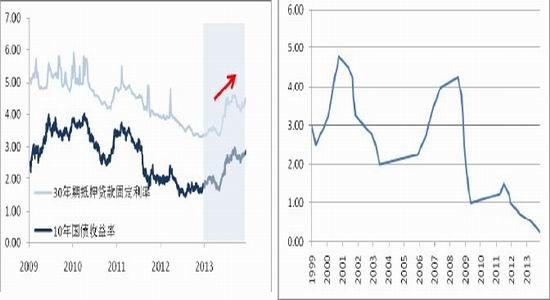

ĪĪĪĪłD17 QE ┐s£pęÄ(gu©®)─ŻŅA(y©┤)Ų┌ęčĮø(j©®ng)į┌└¹┬╩╩ął÷(ch©Żng)Ę┤æ¬(y©®ng) łD18 ÜWį¬ģ^(q©▒)╗∙£╩(zh©│n)└¹┬╩ęčĮĄų┴Üv╩Ę│¼Ą═

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind

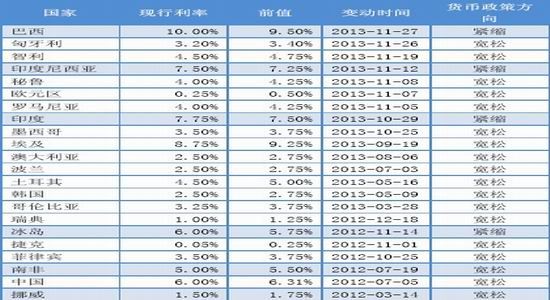

ĪĪĪĪ▒Ē1 Į³ā╔─Ļ╚½Ū“čļąą╗∙£╩(zh©│n)└¹┬╩ūā╗»ę╗ė[(ų┴2013®\12®\11)

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙

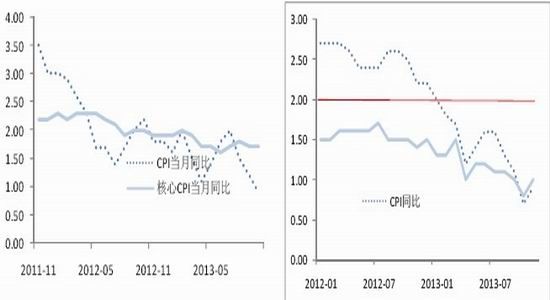

ĪĪĪĪłD19 ├└ć°(gu©«)║╦ą─CPI Ą═├į╗“ė░ĒæQE ═╦│÷╣Ø(ji©”)ūÓ łD20 ÜWį¬ģ^(q©▒)CPI ─┐Ū░▀h(yu©Żn)Ą═ė┌2%═©├ø─┐ś╦(bi©Īo)

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind

ĪĪĪĪ═©┐s╗“?q©▒)óė░Ēæų„ę¬Į?j©®ng)Ø·(j©¼)¾wžøÄ┼«ö(d©Īng)ŠųžøÄ┼š■▓▀╩®ąą╣Ø(ji©”)ūÓ

ĪĪĪĪĮ±─ĻęįüĒŻ¼╬ęéāī”(du©¼)╚½Ū“Ė„ć°(gu©«)čļąą└¹┬╩š■▓▀Ą─▒O(ji©Īn)┐ž’@╩ŠŻ¼╩▄ųŲė┌ć°(gu©«)ā╚(n©©i)╩¦┐žĄ─╬’ār(ji©ż)Ż¼▓┐Ęųą┬┼d╩ął÷(ch©Żng)ć°(gu©«)╝ęęčĮø(j©®ng)ė╔ĮĄŽóų▄Ų┌▐D(zhu©Żn)╚ļ╝ėŽóų▄Ų┌Ż¼žøÄ┼š■▓▀ę▓į┌ė╔īÆ╦╔▐D(zhu©Żn)Ž“Šo┐sĪŻ┼c┤╦ŽÓĘ┤Ż¼ÜW├└ā╔┤¾Įø(j©®ng)Ø·(j©¼)¾w─┐Ū░│÷¼F(xi©żn)┴╦═©┐sĄ─█EŽ¾Ż¼▀@┐ųė░ĒæžøÄ┼«ö(d©Īng)ŠųĄ─š■▓▀═Ų│÷Ģr(sh©¬)³c(di©Żn)ĪŻ

ĪĪĪĪ2014:├└┬ō(li©ón)ā”(ch©│)š■▓▀╩Ūų„ŠĆ

ĪĪĪĪŪ░╬─╠ߥĮŻ¼2014 ─Ļę╗╝ŠČ╚Ū░├└┬ō(li©ón)ā”(ch©│)ą▐Ė─žøÄ┼š■▓▀╩Ū┤¾Ė┼┬╩╩┬╝■Ż¼2014 ─Ļ╚½Ū“║Ļė^Įø(j©®ng)Ø·(j©¼)╚į╠Äė┌├└┬ō(li©ón)ā”(ch©│)š■▓▀ų„ŠĆŽ┬Ą─ļSŠ│Č°äė(d©░ng)ĪŻ

ĪĪĪĪīÆ╦╔Øu═╦Ż¼└¹┬╩├¶ĖąąąśI(y©©)īó│÷¼F(xi©żn)▓©äė(d©░ng)ĪŻ

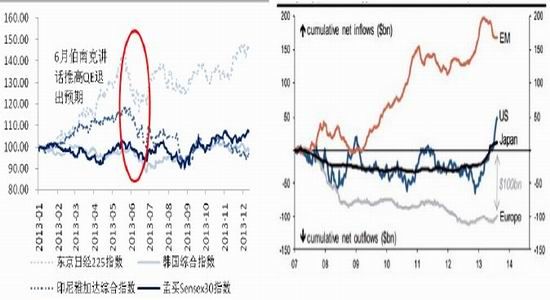

ĪĪĪĪ─┐Ū░Ż¼├└┬ō(li©ón)ā”(ch©│)┐s£pQE ęÄ(gu©®)─ŻĄ─ŅA(y©┤)Ų┌ęčĮø(j©®ng)į┌└¹┬╩╩ął÷(ch©Żng)ėą╦∙¾w¼F(xi©żn)Ż¼ė╚Ųõ╩Ūį┌ķL(zh©Żng)Ų┌└¹┬╩╩ął÷(ch©Żng)╔Ž(łD17)ĪŻĮ╚┌╩ął÷(ch©Żng)Ą─Ę┤æ¬(y©®ng)═∙═∙Ž╚ąąė┌īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)Ż¼ļSų°└¹┬╩Ą─╔ŽąąŻ¼├└ć°(gu©«)ć°(gu©«)ā╚(n©©i)ī”(du©¼)└¹┬╩Īóė╚Ųõ╩ŪķL(zh©Żng)Ų┌└¹┬╩Ė³×ķ├¶ĖąĄ─ąąśI(y©©)Ż¼╚ńĘ┐Ąž«a(ch©Żn)Ģ■(hu©¼)│÷¼F(xi©żn)’@ų°Ą─▓©äė(d©░ng)ĪŻīŹ(sh©¬)ļH╔ŽŻ¼2013 ─ĻĄ┌╦─╝ŠČ╚ęįüĒŻ¼╩▄╔Ž╔²Ą─Ąųč║┘J┐Ņ└¹┬╩ė░ĒæŻ¼Ę┐╩ąŽ¹┘M(f©©i)ęčĮø(j©®ng)│÷¼F(xi©żn)ų▓ĮŲĮĘĆ(w©¦n)Ą─æB(t©żi)ä▌(sh©¼)ĪŻ

ĪĪĪĪÜWį¬ģ^(q©▒)&ą┬┼d╩ął÷(ch©Żng)Ż¼ė░Ēæ▓╗┐╔▒▄├Ō

ĪĪĪĪš²╚ńQE Ą─═Ų│÷╩ʤoŪ░└²ę╗śėŻ¼QE Ą─┐s£p┼c═╦│÷ę▓╩Ū╩ʤoŪ░└²Ą─ĪŻ╬ęéā║▄ļyÅ─Üv╩Ę╔ŽšęĄĮ┤░Ė╚źī”(du©¼)╬┤üĒ▀M(j©¼n)ąąŅA(y©┤)┼ąĪŻ╬ęéā¤oĘ©Č©┴┐Ż¼ģs╚į─▄Č©ąįĪŻī”(du©¼)├└┬ō(li©ón)ā”(ch©│)Ą─š■▓▀ŅA(y©┤)Ų┌īóĢ■(hu©¼)ī¦(d©Żo)ų┬╚½Ū“┘Y▒Š╩ął÷(ch©Żng)═Č┘Yš▀ī”(du©¼)ūā╗»«a(ch©Żn)╔·╝┤Ģr(sh©¬)ĪóčĖ╦┘Ą─Ę┤æ¬(y©®ng)Ż¼▀@╗“?q©▒)óī?d©Żo)ų┬ą┬┼d╩ął÷(ch©Żng)┘Y▒Š┤¾Ę∙Č╚┴„│÷Ż╗┴„│÷Ą─┘Y▒ŠĘ┤▀^üĒ╗žĄĮÜW├└╩ął÷(ch©Żng)Ż¼īó┴ŅÜW├└╣╔╩ą╩šęµĪŻ┴Ēę╗ĘĮ├µŻ¼ļSų°├└į¬╔²ųĄŻ¼ęį├└į¬ėŗ(j©¼)ār(ji©ż)Ą─┤¾ū┌╔╠ŲĘ╩ął÷(ch©Żng)ļy├Ō╩▄Ųõ▓©╝░ĪŻ

ĪĪĪĪłD21 ą┬┼d╩ął÷(ch©Żng)ī”(du©¼)QE ├¶ĖąąįśOĖ▀ łD22 ą┬┼d╩ął÷(ch©Żng)┘YĮ┴„│÷╗“└¹║├ÜW├└╣╔╩ą

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind

ĪĪĪĪ╬ÕĄVŲ┌žø ążįĮ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D(zhu©Żn)▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c(di©Żn)╗“ūCīŹ(sh©¬)Ųõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC(j©®)

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_(t©ói)

- ųŪ─▄▀\(y©┤n)äė(d©░ng)¤ß┴┐ėŗ(j©¼)Ż║śĘäė(d©░ng)┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓ(qu©ón)Ż║F1╠¶æ(zh©żn)┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļU(xi©Żn)ĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°(gu©«)▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’L(f©źng)Ė±Ż║│¼ę¶╦┘┤¾├░ļU(xi©Żn)

- įŁ╔·æB(t©żi)Ż║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣Ø(ji©”)ūÓŻ║Ę┼ķ_╬ę░ų

- ╬ó▓®ęµŲüĒĖąČ„ąąäė(d©░ng)

- 2013ŠĶę╗į¬É█ą─╦═ĀI(y©¬ng)B(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°(gu©«)╣½ęµŲĮ┼_(t©ói)

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─(z©Īi)£p×─(z©Īi)

- 2013É█ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ(xi©żng)─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä(ji©Żng)

- ┼«═»ÖÓ(qu©ón)ęµ▒Żūo(h©┤)╚½Ū“ąąäė(d©░ng)

- ▒╝±Yūį╚╗▒Żūo(h©┤)ĒŚ(xi©żng)─┐

- ╝č─▄ŽŻ═¹ąĪīW(xu©”)╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■(hu©¼)─ĖėH░³Ó]╗Ņäė(d©░ng)

- 2013ÅVų▌▄ćš╣

- ĪČć°(gu©«)æ(zh©żn)ĪĘ╣½£y(c©©)╝żæ(zh©żn)ČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£y(c©©)ą┬└╦╠žÖÓ(qu©ón)┐©

- ĪČ▀M(j©¼n)ō¶Ą─╚²ć°(gu©«)ĪĘą┬└╦¬Ü(d©▓)╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’L(f©źng)įŲį┘Ų┐©

- ĪČÅŚŅ^┬ō(li©ón)├╦ĪĘą┬└╦╠žÖÓ(qu©ón)┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ(qu©ón)╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü(d©▓)╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£y(c©©)ČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äė(d©░ng)ū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©

- [žö(c©ói)Įø(j©®ng)]╣╔╩ąąąŪķ▓ķįā

- [žö(c©ói)Įø(j©®ng)]└Ēžö(c©ói)ėŗ(j©¼)╦ŃŲ„

- [┐Ų╝╝]öĄ(sh©┤)┤a«a(ch©Żn)ŲĘÄņ

- [ęĢŅl]ūŅ¤ßė░ęĢ┤¾Ų¼

- [┬├ė╬]ć°(gu©«)ā╚(n©©i)═ŌŠ░³c(di©Żn)▓ķįā

- [ė²ā║]ė²ā║īŹ(sh©¬)ė├╣żŠ▀Äņ

- [Ų¹▄ć]▄ćą═▓ķįā

- [┼«ąį]╗»ŖyŲĘ«a(ch©Żn)ŲĘÄņ

- [ąŪū∙]ąŪū∙▀\(y©┤n)ä▌(sh©¼)▓ķįā

- [Ŗ╩śĘ]ė░ėŹ▓ķįā

- [Ŗ╩śĘ]ļŖęĢ╣Ø(ji©”)─┐▒Ē

- [Į╠ė²]┤¾īW(xu©”)į║ąŻ▓ķįā