╬ÕĄVŲ┌žøŻ║║Ż═Ō║Ļė^ĮøØ·ū▀│÷─Óšė┐ń▓ĮŪ░ąą

ĪĪĪĪł¾Ėµę¬³cŻ║

ĪĪĪĪĪ±2013 Ž┬░ļŻ║Ąū▓┐ų■īŹŻ¼ū▀│÷─Óšė

ĪĪĪĪ2013 ─Ļ╔Ž░ļ╚½Ū“ų„ę¬ĮøØ·¾wąĶŪ¾Ų½╚§Ż¼ĮøØ·į÷ķLų▓Įų■ĄūŻ╗▓Į╚ļŽ┬░ļ─ĻęįüĒŻ¼▓╗öÓĘe└█Ą─ĮøØ·į÷ķLäė─▄║═Į╚┌▓┐ķTĄ─ĘĆČ©ūī╬ęéā┐┤ĄĮ┴╦Å═╠KĄ─╩’╣ŌŻ¼Ė³×ķśĘė^Ą─Ūķør╩Ū░l▀_ĮøØ·¾wĘų╗»Ą─æBä▌ėą╦∙ą▐Å═ĪŻā╔┤¾ų„ę¬░l▀_ĮøØ·¾wĄū▓┐ęč╚╗ų■īŹŻ¼┤_Č©┴╦┌ģä▌Ž“╔ŽĄ─śĘė^╣ØūÓĪŻ├└ć°═Č┘Yę²ŅIĄ─ĮøØ·į÷ķL─Ż╩Į╬┤ūāŻ¼Č°ÜWį¬ģ^░ķļSų°═ŌąĶĄ─Ė─╔ŲŻ¼žöš■Šo┐s┴”Č╚Ą─Ž┬ĮĄę▓▀Mę╗▓Įų¦ō╬┴╦2014 ─ĻĄ─Å═╠KĪŻ

ĪĪĪĪĪ±Ī░═¼▓ĮĪ▒Å═╠K╚į┤µ▓Ņ«É

ĪĪĪĪ╩▄┤╦▌åÅ═╠K└ŁäėįŁäė┴”Ą─▓╗═¼Ż¼ÜWį¬ģ^┼c├└ć°Ą─Å═╠K╚į╚╗┤µį┌▌^┤¾Ą─▓Ņ«ÉĪŻ├└ć°Ą─Å═╠Kį┤ūįė┌Šė├±▓┐ķT╚źĖ▄ŚU║¾═Č┘Y║═Ž¹┘Mā╚╔·ąį╗ųÅ═ĦüĒĄ─äė┴”Ż¼Č°ÜWį¬ģ^Ė³ČÓĄ─╩Ū═ŌąĶĖ─╔Ų╦∙ĦüĒĄ─▒╗äė╔ŽąąĪŻŲõ┤╬Ż¼Š═śI▓┐ķTĮž╚╗▓╗═¼Ą─Ūķør×ķĮøØ·│ų└mąįÅ═╠KĦüĒĄ─ē║┴”/äė┴”▓Ņ«ÉĖ³┤¾ĪŻūŅ║¾Ż¼ÜWį¬ģ^ā╚▓┐Å═╠K─▄ʱ│ų└mŻ¼╝╚ę¬┐┤├└ć°Ą─Ī░─ś╔½Ī▒Ż¼Ė³ę¬┐┤Ųõā╚▓┐╚źĖ▄ŚU╗»Ą─▀M│╠Ż¼▀ģŠēć°╝ęĘ┼╦╔žöš■Šo┐sĄ─ęŌŽ“├µ┼Rų°Š▐┤¾Ą─═Ō▓┐ē║┴”Ż¼Č°┤µį┌ė┌Į╚┌ŽĄĮy║═žöš■▓┐ķTĄ─╩┬╝■ąįø_ō¶¤oĘ©║÷ęĢĪŻ

ĪĪĪĪĪ±ÜW├└žøÄ┼š■▓▀īóĘųąą

ĪĪĪĪ│²┴╦ę²ŅIĮøØ·į÷ķLäė┴”į┤╚¬┤µį┌▓Ņ«Éų«═ŌŻ¼ÜW├└žøÄ┼«öŠųš■▓▀▓Į╚ļ│ŻæBģ^ķgĄ─▀M│╠ę▓Įž╚╗▓╗═¼ĪŻ2014 ─Ļ├└┬ōā”īó║▄┐ņš{š¹žøÄ┼š■▓▀Ż¼«öŪ░┴┐╗»ą═╣żŠ▀Ą─ęÄ─ŻīóĢ■Øu▀Mąį┐s£pŻ¼▓ó▒Ż│ų«öŪ░Ą─│¼Ą═└¹┬╩ų┴2015 ─ĻĄūĪŻČ°ÜWų▐čļąąīó▓╔╚ĪĖ³×ķ╝ż▀MĄ─īÆ╦╔žøÄ┼š■▓▀ĪŻ

ĪĪĪĪĪ±2014Ż║├└┬ōā”š■▓▀š{š¹×ķų„ŠĆ

ĪĪĪĪī”├└┬ōā”Ą─š■▓▀ŅAŲ┌īóĢ■ī¦ų┬╚½Ū“┘Y▒Š╩ął÷═Č┘Yš▀ī”ūā╗»«a╔·╝┤ĢrĪóčĖ╦┘Ą─Ę┤æ¬Ż¼▀@╗“īóī¦ų┬ą┬┼d╩ął÷┘Y▒Š┤¾Ę∙Č╚┴„│÷Ż╗┴„│÷Ą─┘Y▒ŠĘ┤▀^üĒ╗žĄĮÜW├└╩ął÷Ż¼īó┴ŅÜW├└╣╔╩ą╩šęµĪŻ┴Ēę╗ĘĮ├µŻ¼ļSų°├└į¬╔²ųĄŻ¼ęį├└į¬ėŗārĄ─┤¾ū┌╔╠ŲĘ╩ął÷ļy├Ō╩▄Ųõ▓©╝░ĪŻ

ĪĪĪĪ║Ż═Ō║Ļė^Ż║ū▀│÷─ÓšėĪó┐ń▓ĮŪ░ąą

ĪĪĪĪ2013 Ž┬░ļŻ║Ąū▓┐ų■īŹŻ¼ū▀│÷─Óšė

ĪĪĪĪ2013 ─Ļ╔Ž░ļ╚½Ū“ų„ę¬ĮøØ·¾wąĶŪ¾Ų½╚§Ż¼ĮøØ·į÷ķLų▓Įų■ĄūŻ╗▓Į╚ļŽ┬░ļ─ĻęįüĒŻ¼▓╗öÓĘe└█Ą─ĮøØ·į÷ķLäė─▄║═Į╚┌▓┐ķTĄ─ĘĆČ©ūī╬ęéā┐┤ĄĮ┴╦Å═╠KĄ─╩’╣ŌŻ¼Ė³×ķśĘė^Ą─Ūķør╩Ū░l▀_ĮøØ·¾wĘų╗»Ą─æBä▌ėą╦∙ą▐Å═ĪŻā╔┤¾ų„ę¬░l▀_ĮøØ·¾wĄū▓┐ęč╚╗ų■īŹŻ¼┤_Č©┴╦┌ģä▌Ž“╔ŽĄ─śĘė^╣ØūÓĪŻ

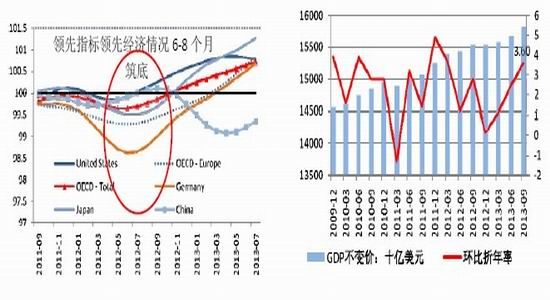

ĪĪĪĪłD1 OECD ŅIŽ╚ųĖś╦’@╩Š╚½Ū“ĮøØ·¾wÅ─Ąū▓┐ųØu╗ųÅ═łD2 ├└ć°ĮøØ·į÷ķLõøĄ├Į³ā╔─ĻūŅĖ▀

ĪĪĪĪöĄō■üĒį┤Ż║OECD öĄō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind

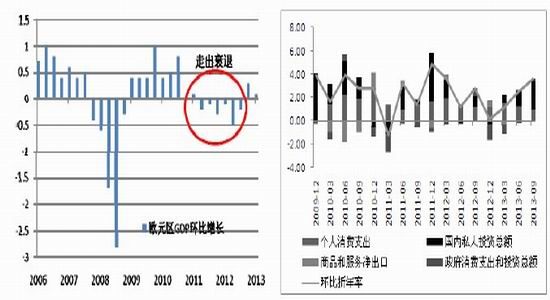

ĪĪĪĪłD3 ÜWį¬ģ^ū▀│÷╦ź═╦ĻÄė░ łD4 ├└ć°═Č┘Yų„ī¦ą═ĮøØ·Å═╠K─Ż╩Į

ĪĪĪĪöĄō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind öĄō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind

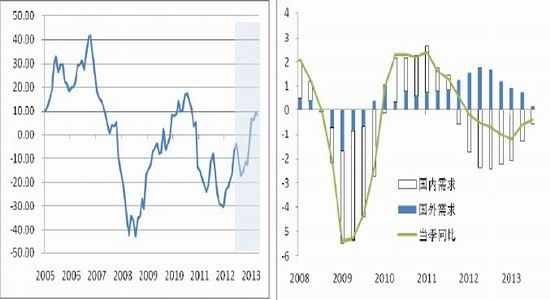

ĪĪĪĪ├└ć°Ż║═Č┘Yę²ŅIį÷ķL─Ż╩Į╬┤ūā

ĪĪĪĪ╦ĮĀI▓┐ķT═Č┘Yą┼ą─į÷ÅŖĪŻĮ³─ĻüĒ├└ć°ĮøØ·į÷ķLĄ─▓ĮĘźę╗ų▒ė╔╦Į╚╦▓┐ķT═Č┘YĪóė╚Ųõ╩Ū┤µžøĄ─į÷╝ė╦∙ę²ŅIĪŻļSų°2012 ─ĻŽ┬░ļ─Ļ╚źÄņ┤µų▄Ų┌Ą─ĮY╩°Ż¼╦Į╚╦═Č┘Yęčė┌2013─ĻŽ┬░ļ║├▐DĪŻ╩└ĮńŃyąą[╬ó▓®]š{▓ķ’@╩ŠŻ¼├└ć°Ńyąą┘J┐ŅŁhŠ│ėą╦∙Ė─╔ŲŻ¼▀@īó▀Mę╗▓Į┤┘▀M═Č┘Yį┌2014 ─Ļčė└mį÷ķLĄ─ä▌Ņ^(łD5)ĪŻ

ĪĪĪĪŠė├±▓┐ķT╚źĖ▄ŚU╗»ėą└¹ė┌Ž¹┘MĪŻ2013 ─ĻŻ¼├└ć°Šė├±▓┐ķTĄ─╚źĖ▄ŚU╗»▀M│╠’@ų°Ż¼╝ę═źžōé∙▒╚┬╩▌^Ū░Äū─ĻęčĮø┤¾Ę∙Ž┬ĮĄŻ¼ŅAėŗļSų°éĆ╚╦┐╔ų¦┼õ╩š╚ļĄ─į÷ķLŻ¼Ž¹┘Mš▀ą┼ą─į÷ķLīóĢ■▀Mę╗▓Į┤┘▀MąĶŪ¾ĪŻ

ĪĪĪĪĮøØ·Å═╠KūŅ┤¾Č╠░ÕĪ¬Ī¬Ę┐Ąž«a╩ął÷Å═╠KĀŅør┴╝║├ĪŻ2013 ─Ļ├└ć°Ę┐Ąž«a╩ął÷Å─Ą═├įĄ─ĀŅæBųąÅ═╠K┴╝║├Ż¼┴┐ār²R╔²ĪŻļm╚╗į┌▓Į╚ļ╚²╝ŠČ╚ų«║¾Ż¼╩ął÷ī”├└┬ōā”┐s£p┘Åé∙Ą─ŅAŲ┌ī¦ų┬└¹┬╩╔Ž╔²Ż¼ęųųŲ┴╦Ę┐╬▌õN╩█┴┐Ą─└^└m╔ŽØqŻ¼Ą½Ę┐Ąž«a╩ął÷Å═╠KĄ─┤¾┌ģä▌▓ó╬┤Ė─ūāĪŻ

ĪĪĪĪžöš■Šo┐sė░Ē掹═╩ĪŻ├└ć°žöš■▓┐ūŅą┬öĄō■’@╩ŠŻ¼į┌Įžų┴9 į┬30 ╚šĄ─žö─ĻųąŻ¼▀^╚ź11 éĆį┬Ą─│Óūų×ķ7553 ā|├└į¬Ż¼═¼▒╚Ž┬Ą°35%Ż¼äō5 ─ĻüĒūŅĄ═╦«ŲĮĪŻĖ∙ō■╩└ĮńŃyąąŅA╣└Ż¼2013 ─Ļžöš■Šo┐sĘ∙Č╚╝s×ķGDP Ą─2.5%Ż¼╚ń╣¹«öŪ░ėæšōĄ─╣½╣▓ų¦│÷Ę©░Ė─▄ē“╚ńŲ┌═©▀^║═ł╠ąąŻ¼═¼ĢrĒś└¹ĮŌøQé∙äš╔ŽŽ▐Ą─å¢Ņ}Ż¼2014 ─Ļžöš■Šo┐sĘ∙Č╚īó┤¾Ę∙Ž┬ĮĄĄĮGDP Ą─0.75%Ż¼2014 ─ĻGDP į÷ķLīó▌^2013 ─Ļ╠ßĖ▀1 éĆ░┘Ęų³cų┴2.5%ĪŻ

ĪĪĪĪłD5 Ńyąą┘J┐ŅŁhŠ│Ė─╔Ų łD6 Šė├±▓┐ķT┘Y«ažōé∙ą▐Å═

ĪĪĪĪöĄō■üĒį┤Ż║╩└ĮńŃyąą öĄō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind

ĪĪĪĪłD7 Ę┐ār╗ųÅ═ łD8 ├└2013 žö─Ļš■Ė«│Óūų┤¾Ę∙Ž┬ĮĄŻ¼Šo┐sŁhŠ│Ę┼īÆ

ĪĪĪĪöĄō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind öĄō■üĒį┤Ż║zero hedge

ĪĪĪĪÜWį¬ģ^Ż║═ŌąĶę²ŅIŽ┬Ą─ą┼ą─╗ųÅ═

ĪĪĪĪÜWį¬ģ^Į╚┌Ęų╗»ĀŅæBėą╦∙ŠÅĮŌĪŻ

ĪĪĪĪ2013 ─ĻŻ¼ć°╝ęīė├µĄ─Ė─Ė’║═ÜWį¬ģ^žøÄ┼¾wŽĄīė├µ╔ŽĄ─ąąäėŠÅĮŌ┴╦ŃyąąŽĄĮyĄ─å¢Ņ}║═ē║┴”ĪŻĄ┬Ę©ĻPė┌╚ń║╬┘Yų·ŲŲ«aŃyąąĄ─å¢Ņ}╔ŽĮėĮ³▀_│╔ģfūhŻ¼┬■ķLĄ─šä┼ą╗“īóū▀Ž“ĮK³cŻ╗ļSų°▓┐Ęų▀ģŠēć°╝ęŻ¼╚ńÉ█Ā¢╠mĪóŲŽ╠čč└ųž╗ž╚┌┘Y╩ął÷Ż¼ÜWį¬ģ^Ė„ć°┼cĄ┬ć°Ą─└¹▓Ņ├„’@ū▀Ą═Ż¼žøÄ┼š■▓▀é„ī¦ÖCųŲų▓Į╗ųÅ═Ż¼Į╚┌Ęų╗»ĀŅæBėą╦∙ŠÅĮŌĪŻ

ĪĪĪĪ═ŌąĶ└ŁäėŽ┬╩ął÷ą┼ą─╗ųÅ═

ĪĪĪĪ░ķļSų°Į╚┌╩ął÷ą┼ą─Ą─╗žÅ═║═├└ć°ÅŖä┼Ą─ąĶŪ¾ę²ī¦Ż¼śĘė^ŪķŠwų„ī¦Ž┬Ą─ÜWį¬ģ^ĮøØ·║├▐DŻ¼▀@¾w¼Fį┌ųŲįņśI«a─▄└¹ė├┬╩Ą─ų■Ąū╗ž╔²ĪóČÓĒŚŠ░ÜŌųĖöĄĄ─║├▐D╔ŽĪŻ┤╦▌åÜWį¬ģ^ĮøØ·Ą─Å═╠Kę▓╩▄ęµė┌├└ć°ĮøØ·Å═╠KĦüĒĄ─ęń│÷ą¦æ¬ĪŻ

ĪĪĪĪłD9 ┼cĄ┬ć°ć°é∙╩šęµ┬╩└¹▓Ņ├„’@ū▀Ą═ łD10 ÜWį¬ģ^ųŲįņśIPMI ÅŖä┼╗ž╔²

ĪĪĪĪöĄō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind öĄō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind

ĪĪĪĪłD11 ═Č┘Yš▀ą┼ą─ųĖöĄų▓Į╗ųÅ═ĄĮÜWé∙╬ŻÖCų«Ū░ łD12 Į╚┌╬ŻÖC║¾═ŌąĶ│╔×ķÜWį¬ģ^į÷ķLĄ─äė┴”

ĪĪĪĪöĄō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind öĄō■üĒį┤Ż║╬ÕĄVŲ┌žø蹊┐╦∙ Wind

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©