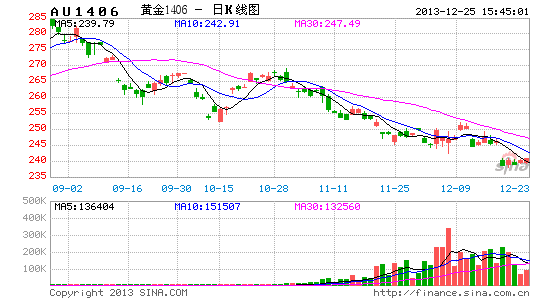

║Ż═©Ų┌žøŻ║╩ął÷Å═╠KüĒ┼R ³SĮ░ūŃy’L╚A═╩╚ź(3)

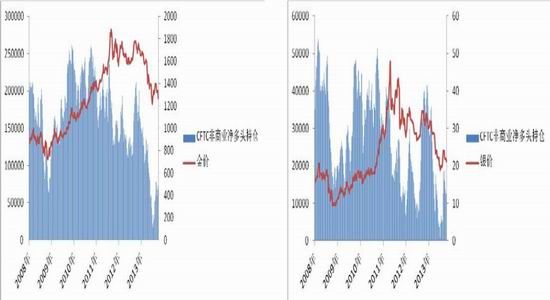

ĪĪĪĪ┼cETF│ųé}┴┐╦∙é„▀_Ą─ą┼ŽóŅÉ╦ŲĄ─╩ŪŻ¼CFTCĘŪ╔╠śIā¶ČÓŅ^│ųé}┴┐Ą─į÷£pĘ┤ė│Ą─╩Ū╗∙ĮĄ─┘FĮī┘═Č┘Y┼d╚żĪŻ▀@ĘNŪķŠwĘ┤ė│▓óĢ■ė░Ēæš¹éĆ╩ął÷Ą─═Č┘Y┼d╚żŻ¼Å─ȰĦäėĮŃyārĖ±Ą─ūāäėĪŻ┼cć°ā╚▓╗═¼Ż¼ÖCśŗ═Č┘Yš▀į┌ć°═Ō┘FĮī┘╩ął÷ųąė░Ēæ╩Ū’@ų°Ą─Ż¼š¹¾wüĒ┐┤Ż¼╗∙Įī”ė┌2013─Ļ┘FĮī┘Ą─═Č┘Y┼d╚ż▓ó▓╗ØŌ║±Ż¼ę▓’@¼F│÷Ųõī”ė┌┘FĮī┘║¾╩ąĄ─ųö╔„æBČ╚ĪŻ

ĪĪĪĪłD16Ż║CFTCĘŪ╔╠śIā¶ČÓŅ^│ųé}┼cĮārĪĪĪĪłD17Ż║CFTCĘŪ╔╠śIā¶ČÓŅ^│ųé}┼cŃyār

ĪĪĪĪüĒį┤Ż║BloombergŻ¼║Ż═©Ų┌žø[╬ó▓®]蹊┐╦∙ĪĪĪĪüĒį┤Ż║BloombergŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ╬ęéāšJ×ķį┌2014─ĻŻ¼═Č┘YąĶŪ¾│ų└m£p╔┘Ą─┌ģä▌╗“īóčė└mŻ¼ę“×ķ├└ć°ĮøØ·Å═╠KĄ─┤¾ŁhŠ│Ž┬┘FĮī┘═Č┘Y╬³ę²┴”£p╚§Ż¼┘YĮ┴„Ž“’LļUą═┘Y«aęįūĘŪ¾Ė³Ė▀Ą─╗žł¾Ż¼╦∙ęįį┌2014─Ļ┘FĮī┘š¹¾wū▀ä▌┴Ņ╚╦┐░ænĄ─ŪķørŽ┬Ż¼┘YĮė╚Ųõ╩ŪÖCśŗ┘YĮ▒ž╚╗ūĘų└¹ØÖĖ³Ė▀Ą─═Č┘YŲĘĘNŻ¼┘FĮī┘═Č┘YąĶŪ¾ę└╚╗Ģ■ėą£p╔┘Ą─┌ģä▌ĪŻ

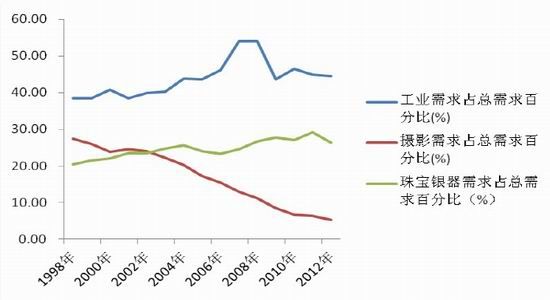

ĪĪĪĪ2.4 ░ūŃy╣żśIąĶŪ¾ėą═¹╗ž╔²

ĪĪĪĪ┼c³SĮ▓╗═¼Ż¼į┌░ūŃyĄ─ąĶŪ¾ĮYśŗųą╚įėą▌^┤¾▓┐Ęų▒╚└²üĒūįė┌╣żśIąĶŪ¾ĪŻĶbė┌ŲõōĒėąĄ─čėš╣ąį║═Č╬įņą═Ż¼░ūŃy¬Üę╗¤oČ■Ą─ī┘ąį┴ŅŲõ│╔×ķįSČÓ╣żśIė├═ŠĮī┘ųąĄ─"└ĒŽļ║“▀x╚╦"Ż¼Č°╝āš²Ą─░ūŃyōĒėąūŅĖ▀Ą─ī¦ļŖąį║═¤ßī¦┬╩Ż¼═¼Ģrę▓╩ŪūŅĄ═Ą─Įėė|ļŖūĶĪŻÅ─░ūŃyąĶŪ¾ĮYśŗüĒ┐┤Ż¼özė░śI░ūŃyąĶŪ¾Ą─Ž┬╗¼ęč│╔×ķķLŲ┌┌ģä▌Ż¼Ųõį┌┐éąĶŪ¾ųąĄ─Ę▌Ņ~ęč┐s£pų┴6%ū¾ėęŻ╗╩ū’ŚŃyŲ„Ą─ąĶŪ¾ŽÓī”▒Ż│ųĘĆČ©Ż╗═Č┘YąĶŪ¾▒Ē¼F▓ó▓╗═╗│÷Ż╗│²▀@ą®ąĶŪ¾═ŌŻ¼░ūŃyĄ─╣żśIąĶŪ¾š╝Ųõ┐éąĶŪ¾ęč▀_ĄĮ50%ų«ČÓĪŻę“┤╦Ż¼╣żśIąĶŪ¾╩Ū╬┤üĒų„ī¦░ūŃy┐éąĶŪ¾ūāäėĄ─ĻPµI³cĪŻ

ĪĪĪĪ░ūŃyĄ─╣żśIąĶŪ¾ų„ę¬¾w¼Fį┌ļŖūėļŖÜŌĪó╣ŌĘ³Īó┤▀╗»ä®Īó║ĖĮė┴ŽĄ╚ÄūéĆĘĮ├µŻ¼Ųõ╩ūŽ╚Ģ■ļSų°š¹éĆ║Ļė^ĮøØ·Ą─ūāäėČ°ūāäėŻ¼ļS║¾į┘Ė·ļS├┐éĆąąśI░l╔·ūā╗»ĪŻ║Ļė^ĮøØ·Ą─Ė─╔Ų┤┘╩╣╚½Ū“ųŲįņśI▀Mę╗▓Į░lš╣Ż¼Å─ȰĦäė╗∙▒ŠĮī┘ęį╝░░ūŃyĄ─╣żśIąĶŪ¾ĪŻ

ĪĪĪĪłD18Ż║░ūŃyĖ„ąĶŪ¾Į³─Ļš╝▒╚Ūķør

ĪĪĪĪüĒį┤Ż║BloombergŻ¼║Ż═©Ų┌žø蹊┐╦∙

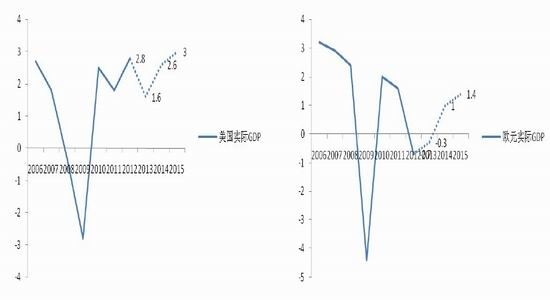

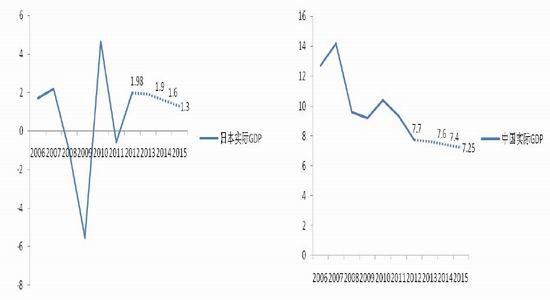

ĪĪĪĪ─┐Ū░╚½Ū“ĮøØ·╠Äė┌│ų└m╗ž┼»ųąŻ¼ė╚Ųõ╩Ū░l▀_ĮøØ·¾wÅ═╠KæBä▌ęč▌^×ķ├„’@ĪŻÅ─Ž┬łD╩└Įńų„ę¬ĮøØ·¾wĄ─GDPį÷╦┘ŅA£y┐╔ęį┐┤│÷Ż¼╩ął÷ī”ė┌├└ć°┼cÜWų▐Ą─ĮøØ·į÷ķLŪ░Š░╩ŪśĘė^Ą─ĪŻ

ĪĪĪĪłD19Ż║├└ć°īŹļHGDPį÷╦┘ŅA£yĪĪĪĪłD20Ż║ÜWį¬ģ^īŹļHGDPį÷╦┘ŅA£y

ĪĪĪĪüĒį┤Ż║BloombergŻ¼║Ż═©Ų┌žø蹊┐╦∙ĪĪĪĪüĒį┤Ż║BloombergŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD21Ż║╚š▒ŠīŹļHGDPį÷╦┘ŅA£yĪĪĪĪłD22Ż║ųąć°īŹļHGDPį÷╦┘ŅA£y

ĪĪĪĪüĒį┤Ż║BloombergŻ¼║Ż═©Ų┌žø蹊┐╦∙ĪĪĪĪüĒį┤Ż║BloombergŻ¼║Ż═©Ų┌žø蹊┐╦∙

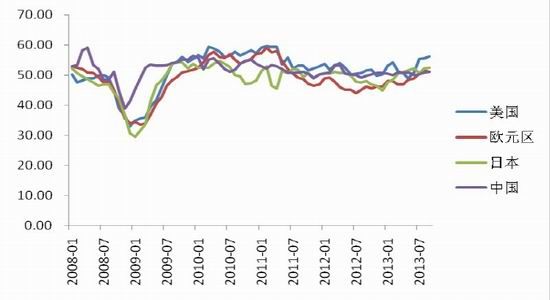

ĪĪĪĪūŅĮ³ÄūéĆį┬├└ć°ISMųŲįņśIĮø└Ē╚╦ųĖöĄ╠Äė┌│ų└m╗ž╔²æBä▌Ż¼8į┬öĄō■Ė³╩Ū▀_ĄĮ┴╦55.7Ą─Ė▀³cŻ╗ÜWį¬ģ^PMIĄ─│ų└m╗ž╔²Ż¼ūį╚ź─Ļ─Ļųą44Ą─Ą═³cęč╗ž╔²ų┴Į±─Ļ8į┬Ą─51.3Ż¼’@¼FÜWų▐ĮøØ·š²į┌ų▓Įö[├ō╦ź═╦Ż╗╚š▒Š8į┬ųŲįņśIPMI╔²ų┴55.2Ż¼ųŲįņśI╗Ņäė▀B└mĄ┌6éĆį┬│╩¼FöUÅłŻ¼ęÓ×ķā╔éĆį┬Ė▀³cŻ╗ųąć°ųŲįņśIPMI▀B└m2éĆį┬╗ž╔²Ż¼’@╩Šć°ā╚║Ļė^ĮøØ·▀Mę╗▓ĮŲ¾ĘĆĪŻ░l▀_ĮøØ·¾węį╝░╬ęć°Ą─ųŲįņśIČ╝│╩¼F┴╝║├░lš╣Ą─æBä▌Ż¼×ķ╣żśIŲĘĄ─Ę┤ÅŚĄņČ©┴╦ąĶŪ¾īė├µĄ─╗∙ĄAĪŻę“┤╦Ż¼╬ęéāšJ×ķį┌╚½Ū“ĮøØ·│ų└m╗ž┼»Ą─ĀŅæBŽ┬Ż¼░ūŃyĄ─╣żśIąĶŪ¾ėą═¹Å═╠KĪŻ╩└Įń░ūŃyģfĢ■ŅAėŗŻ¼ė╔ė┌ĮøØ·į÷ķLęį╝░Ų¹▄ć«aśIĄ─ÅŖä┼į÷ķLŻ¼ĄĮ2014─ĻŻ¼╚½Ū“░ūŃyĄ─╣żśIąĶŪ¾ŅAėŗīó└^└m╔Ž╔²6%Ż¼▀_ĄĮäō╝oõøĄ─5.1ā|░╗╦ŠĪŻ

ĪĪĪĪłD23Ż║╚½Ū“ųŲįņśIPMI

ĪĪĪĪüĒį┤Ż║BloombergŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ┴Ē═ŌŻ¼Å─ąąśIĮŪČ╚üĒ┐┤Ż¼╣ŌĘ³ŅIė“░ūŃyąĶŪ¾ę▓│÷¼F┴╦└¹║├Ż¼ų«Ū░│┴╝┼Ą─╣ŌĘ³«aśIęčķ_╩╝ųØuū▀│÷Ą═╣╚Ż¼▀^╚źā╔─Ļ«aśIĮYśŗ│÷¼Fš{š¹Ż¼ÜWį¬ģ^Ą─Å═╠K╩╣Ą├š¹éĆ╣ŌĘ³«aśIĄ─╣®ąĶĻPŽĄęčĮøųžą┬┌ģŽ“ė┌ŲĮ║ŌĪŻ7į┬ųąč«Ż¼╬ęć°│÷┼_┴╦ĪČć°äšį║ĻPė┌┤┘▀M╣ŌĘ³«aśIĮĪ┐Ą░lš╣Ą─╚¶Ė╔ęŌęŖĪĘŻ¼╠ß│÷ĄĮ2015─Ļ┐éčbÖC╚▌┴┐▀_ĄĮ3500╚fŪ¦═▀ęį╔ŽŻ¼īó┤╦Ū░Ą─ęÄäØ─┐ś╦ę╗┼e╠ßĖ▀┴╦75%ĪŻ7į┬27╚šųąć°╣ŌĘ³«aśI┼cÜW╬»Ģ■Š═ųąć°▌öÜW╣ŌĘ³«aŲĘ┘QęūĀÄČ╦▀_│╔ārĖ±│ąųZ░▓┼┼Ż¼▀@īó╠ßš±ć°ā╚╩ął÷░ūŃyĄ─╣żśIąĶŪ¾ĪŻ┤╦═ŌŻ¼Ų¹▄ćŅIė“Ą─░ūŃyąĶŪ¾ę▓ŽÓī”śĘė^ĪŻ╚½Ū“Ų¹▄ćõN┴┐ĘĆ▓Į╔Ž╔²Ż¼▀B└m╚²éĆ╝ŠČ╚īŹ¼Fį÷ķLĪŻ

ĪĪĪĪ╦∙ęį¤ošōÅ─║Ļė^īė├µ▀Ć╩ŪąąśIīė├µŻ¼╬ęéāšJ×ķ░ūŃyĄ─╣żśIąĶŪ¾Ū░Š░╩ŪśĘė^Ą─Ż¼į┌2014─Ļėą═¹į÷╝ėŻ¼░ūŃyĄ─╗∙▒Š├µŪķørā×ė┌³SĮĪŻ

ĪĪĪĪ3.┘YĮ┴„Ž“įVšf┘FĮī┘╩ął÷ŪķŠw

ĪĪĪĪ3.1 ├└į¬├ōļxŲŻ▄øŻ¼┘FĮī┘│ąē║

ĪĪĪĪ╔Ž░ļ─Ļ├└ć°ĮøØ·į┌Ę┐Ąž«aÅ═╠KĪóŽ¹┘Mį÷ķL║═╦Į╚╦▓┐ķT═Č┘YĄ─└ŁäėŽ┬▒Ż│ų┴╦ÅŖä┼Ą─Å═╠K┌ģä▌Ż¼▓╗▀^Š═śI╩ął÷Å═╠K╚į▌^×ķŠÅ┬²ĪŻŅAėŗ2014─Ļžöš■═Ž└█īóėą╦∙£p▌pŻ¼ųŲįņśIäė┴”īóĢ■▀Mę╗▓Įį÷ÅŖŻ¼Ž¹┘Mų¦│÷į÷ķLŅAėŗ╚į▌^×ķ£ž║═Ż¼Ę┐Ąž«a╩ął÷Å═╠K┌ģä▌╚įėą┤²ė^▓ņŻ¼─┐Ū░┐┤üĒį┌Į±─ĻŽ┬░ļ─Ļī”ė┌├└ć°ĮøØ·Å═╠KĄ─▀\ąąėą╦∙═Ž└█Ż¼Ą½ķLŲ┌╚į╚╗ėąĖ─╔ŲĄ─┐šķgĪŻ

ĪĪĪĪÅ─Ž┬łD├└ć°ĮøØ·ųĖś╦ųą┐╔ęį┐┤│÷Ż¼├└ć°GDPį÷╦┘į┌2013─Ļ╔Ž░ļ─ĻŽ┬╗¼Ą½ę└╚╗│÷¼F╣š³cŻ╗Ž¹┘Mš▀ą┼ą─ųĖöĄį┌ī”▒╚┼c2012─Ļ’@ų°╗ž╔²Ż¼īŹļH┐╔ų¦┼õ╩š╚ļį┌─Ļ│§┤¾Ę∙Ž┬ĮĄ║¾╗ž╔²Ż¼Ūę╚į╠Äį┌╔ŽØq═©Ą└ųąŻ╗ISMŪ░š░ųĖöĄĖ─╔ŲŻ╗╩¦śI┬╩Ž┬ĮĄŻ¼ĘŪ▐rŠ═śIŽÓī”▓╗ĘĆČ©Ż╗Ę┐Ąž«a╩ął÷Å═╠Kį┌Ž┬░ļ─Ļ│÷¼Fö_äėĪŻš¹¾wüĒ┐┤Ż¼├└ć°ĮøØ·į┌2013─Ļ╠Äė┌£ž║═Å═╠KĄ─ĀŅæBŻ¼ĮøØ·╔Ž╔²═©Ą└─┐Ū░╚į╬┤┤“ŲŲŻ¼ŅAėŗ2014─Ļīó│ų└m║├▐DŻ¼ĮøØ·Ą─║├▐Dę▓╩Ūų¦ō╬├└į¬╔ŽąąĄ─ĻPµIę“╦žĪŻ ÜWį¬ģ^ĮøØ·ųĖś╦ŽÓī”ė┌├└ć°┬į’@ÅŖä┼Ż¼ÜWį¬ģ^ųŲįņśIPMIā╔─ĻČÓ╩ū┤╬╗žĄĮöUÅłģ^ė“Ż¼│÷┐┌ą┬ėåå╬Ą╚ųĖś╦Ą─Ė─╔ŲĘ┤ė│┴╦ų▄▀ģć°╝ęĖéĀÄ┴”Ą─╔Ž╔²ęį╝░├└ć°Å═╠Kī”ÜWį¬ģ^│÷┐┌Ą─š²├µė░ĒæĪŻĄ½ūŅĮ³Ą─│¼Ą══©├ø╩╣Ą├╬ęéāī”ė┌ÜWų▐Ą─Å═╠Kėą╦∙ō·ą─Ż¼ÜWčļąąī”┤╦║▄┐ņ▓╔╚Ī┴╦ĮĄĄ═į┘╚┌┘Y└¹┬╩Ą─╩ųČ╬ęį┤╠╝żĮøØ·Ż¼╬ęéāŅAėŗÜWį¬ģ^ĮøØ·╗ŅäėĢ■į┌2014─ĻÅžĄūö[├ōŲŻæB║¾Å═╠KĪŻ Č╠Ų┌ā╚Ż¼╚š▒ŠĮøØ·į÷ķLį┌žöš■ĪóžøÄ┼š■▓▀┤╠╝żŻ¼ęį╝░╚šį¬┘HųĄ║══Ōć·ųØuĖ─╔ŲĄ╚ę“╦žų¦│ųŽ┬╚į─▄ŠS│ų▌^║├Ą─į÷ķL┌ģä▌ĪŻ╚š▒ŠĮøØ·Ą─į÷ķL³cųąŽ¹┘M║═│÷┐┌╩Ūųžę¬ĮM│╔▓┐ĘųŻ¼╬ęéāšJ×ķ╚š▒ŠĮøØ·į┌│÷┐┌║═Ž¹┘Mų¦│÷ų¦ō╬Ž┬░lš╣Ū░Š░╚į╩ŪŽÓī”śĘė^Ą─ĪŻ

ĪĪĪĪį┌┤╦ĘN░l▀_ĮøØ·¾w░lš╣Ė±ŠųŽ┬Ż¼2013─Ļ├└į¬ųĖöĄę“×ķÜWį¬ģ^Ą─ÅŖä┼Å═╠KČ°╩▄ĄĮē║ųŲŻ¼Ą½╬ęéāšJ×ķį┌2014─Ļ├└į¬ųĖöĄļSų°├└ć°ĮøØ·Ą─╝ė╦┘Å═╠KīóĢ■ö[├ō─┐Ū░Ą─ŲŻæBĪŻ

ĪĪĪĪłD24Ż║├└ć°īŹļHGDPį÷╦┘Įø╝Šš{ĪĪĪĪłD25Ż║├▄ą¬Ė∙┤¾īWŽ¹┘Mš▀ą┼ą─ųĖöĄ

ĪĪĪĪłD26Ż║ą┬į÷ĘŪ▐rŠ═śI╚╦öĄ┼c╩¦śI┬╩ĪĪĪĪłD27Ż║Ę┐Ąž«aŽÓĻPöĄō■

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©