║Ż═©Ų┌žøŻ║╩ął÷Å═╠KüĒ┼R ³SĮ░ūŃy’L╚A═╩╚ź

ĪĪĪĪ═Č┘Yę¬³c

ĪĪĪĪ2013─Ļ┘FĮī┘š¹¾wū▀ä▌š╩ÄŽ┬ąąŻ¼├└ć°ĮøØ·ŠÅ║═Å═╠Kęį╝░═Č┘YąĶŪ¾┤¾Ę∙Č╚£p╔┘╩╣Ą├ĮŃyārĖ±▀M╚ļŽ┬ąą═©Ą└Ż¼ė╔īÆ╦╔žøÄ┼š■▓▀«a╔·Ą─Ą═└¹┬╩ŁhŠ│╩Ū2013─ĻĮārĄū▓┐ų¦ō╬┴”┴┐ĪŻ

ĪĪĪĪ2013─Ļ³SĮ╣®Įoę└╚╗ĘĆČ©Ż¼Ą½ęįETF×ķ╩ūĄ─═Č┘YąĶŪ¾’@ų°£p╔┘Ż¼īŹ╬’ąĶŪ¾▌^2012─ĻŽÓī”│ųĘĆĪŻ░ūŃy╣®ąĶ├µŪķør┼c³SĮŅÉ╦ŲŻ¼Ą½╣żśIąĶŪ¾ėąŲ¾ĘĆ╗ž┼»Ą─█EŽ¾ĪŻš╣═¹2014─ĻŻ¼╬ęéāšJ×ķ³SĮ░ūŃy╣®Įo├µūā╗»▓╗┤¾Ż¼³SĮīŹ╬’ąĶŪ¾▒Ż│ųįŁŽ╚╦«ŲĮŻ¼Ą½╩Ū═Č┘YąĶŪ¾ę└╚╗Ą═├ęĪŻļSų°░l▀_ĮøØ·¾wĄ─╚šØuÅ═╠KŻ¼░ūŃy╣żśIąĶŪ¾ėą═¹į÷╝ėŻ¼Ųõ╗∙▒Š├µ║├ė┌³SĮĪŻ

ĪĪĪĪÅ──┐Ū░║Ļė^üĒ┐┤Ż¼┘YĮ│╩¼F├„’@Ž“░l▀_╩ął÷╗ž┴„Ą─æBä▌Ż¼═¼ĢrÅ─═Č┘YĘNŅÉüĒ┐┤Ż¼░l▀_╣╔╩ą╩Ū╬┤üĒ╬³ę²┘YĮĄ─Į╣³cĪŻ├└ć°ĮøØ·£ž║═Å═╠KŻ¼žøÄ┼š■▓▀┌ģė┌š²│Ż╗»Ż¼╬ęéāŅAėŗ├└┬ōā”ūŅįńĢ■į┌2013─Ļ12į┬Ę▌ķ_╩╝┐s£pQEĪŻ║Ļė^┤¾▒│Š░Ž┬Ż¼┘FĮī┘╩ął÷ųØu╩¦╚ź╬³ę²┴”Ż¼═Č┘Y┼d╚ż£p╚§╩╣Ą├ĮŃy╔Žąą│ąē║Ż¼ĮŃy╚§ä▌’@¼FĪŻ

ĪĪĪĪ╬ęéāšJ×ķ2014─Ļ┘FĮī┘’L╚A▓╗į┌Ż¼╚ń╣¹├└┬ōā”į┌2013─ĻČ╚ūŅĮK╬┤øQČ©┐s£p┘Åé∙ęÄ─ŻŻ¼ätį┌2014─Ļ╔Ž░ļ─Ļ┘FĮī┘╚į┐╔─▄į┌1300├└į¬ĖĮĮ³š╩ÄŻ¼Ą½╬ęéāšJ×ķų▒ų┴2014─ĻĄūĮār║▄ėą┐╔─▄ĮĄų┴1100├└į¬ę╗ŠĆĪŻ

ĪĪĪĪ▓┘ū„Į©ūh ╬ęéāŅAėŗ2014─Ļ³SĮ░ūŃyŪ░Ė▀║¾Ą═Ą─Ė┼┬╩▌^┤¾ĪŻĮ©ūh═Č┘Yš▀į┌2013─Ļ─®2014─Ļ│§ĢrŲ┌ĘĻĖ▀╣┴┐šŻ¼ęįØLäėū÷┐š▓©Č╬Į╗ęū×ķų„ĪŻČ°į┌║Ļė^ĮøØ·ė╚Ųõ╩Ū├└ć°ĮøØ·ęį╝░ŲõžøÄ┼š■▓▀│÷¼F├„’@─µ▐Dų«ĢrŻ¼░č╬šĢrÖCę└ō■Ūķą╬ō±ÖCČ°äėĪŻ

ĪĪĪĪ’LļU╠ß╩Š

ĪĪĪĪ┘FĮī┘ārĖ±ū▀ä▌┼c║Ļė^╩┬╝■Šo├▄ŽÓĻPŻ¼2014─Ļ╔Žąą’LļUę“╦žų„ę¬üĒūįė┌├└ć°ĮøØ·ą╬ä▌╬┤─▄╚ńŲ┌║├▐DŻ¼├└┬ōā”╬┤─▄░┤ŅAŲ┌┐s£p┘Åé∙ęÄ─ŻŻ¼├└é∙å¢Ņ}į┘┤╬ĖĪ¼FŻ¼ĄžŠē’LļUę²░l▒▄ļUąĶŪ¾Ą╚ĪŻĮ©ūh═Č┘Yš▀├▄ŪąĻPūó║Ļė^’LļU╩┬╝■Ż¼ĮY║Žūį╔Ē’LļUŲ½║├▀Mąą▓┘ū„Ż¼ūóęŌ┐žųŲ’LļUĪŻ

ĪĪĪĪ1. 2013─Ļ³SĮ░ūŃy╩ął÷╗žŅÖ

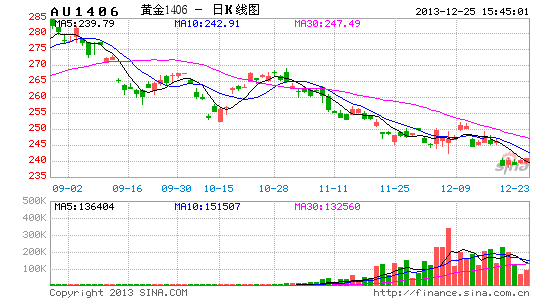

ĪĪĪĪ2013─Ļ╩Ū║Ļė^’LļU╩┬╝■├▄╝»Ą─ę╗─ĻŻ¼ī”ė┌░l▀_ĮøØ·¾wÅ═╠KĄ─ĻPūóę╗ų▒ę²ī¦ų°┘FĮī┘═Č┘Yš▀Ą─ŪķŠwŻ¼Å─ȰĦäė³SĮ░ūŃyĄ─ū▀ä▌ĪŻQE═╦│÷Ą─ŅAŲ┌╦Ų║§┐M└@į┌┘FĮī┘╩ął÷╔ŽĘĮķL▀_1─Ļų«Š├Ż¼Ųõ▒Š┘|╚į╚╗╩ŪÜwĮYė┌├└ć°ĮøØ·Å═╠KĄ─æBä▌Ż¼³SĮį┌▀@ę╗─Ļī”ė┌├└ć°š■▓▀ęį╝░├└ć°ĮøØ·öĄō■ūāĄ├«É│Ż├¶ĖąĪŻĮārÅ──Ļ│§1600├└į¬/░╗╦Š╔ŽĘĮĄĮ─┐Ū░Ą─1300├└į¬ĖĮĮ³Ż¼Ž┬ĮĄ┴╦300├└į¬/░╗╦Šų«ČÓŻ¼ūŅĄ═╠Įų┴1180├└į¬/░╗╦ŠĪŻ░ūŃyĄ─╣żśIī┘ąįį┌Į±─Ļ▓ó¤o╠½┤¾’@¼FŻ¼▒P├µų„ę¬│╩¼FĖ·ļS³SĮĄ─ū▀ä▌Ż¼Å──Ļ│§Ą─30├└į¬Ž┬ĮĄĄĮ─┐Ū░Ą─22├└į¬ĖĮĮ³Ż¼ūŅĄ═╠Įų┴18├└į¬/░╗╦ŠĖĮĮ³ĪŻĘ┤ė^ć°ā╚Ż¼ā╚▒Pų„ę¬╩▄═Ō▒Pė░ĒæŻ¼ęÓ╩Ū│╩¼Fš¹¾wŽ┬ąąĄ─Ė±ŠųŻ¼Au1312║Ž╝sÅ──Ļ│§336į¬/┐╦ĮĄų┴263į¬/┐╦Ż¼ Ag1312║Ž╝sÅ──Ļ│§6226į¬/Ū¦┐╦ĮĄų┴4450į¬/Ū¦┐╦ĪŻÅ─╚½─Ļ┘FĮī┘ārĖ±ū▀ä▌üĒ┐┤Ż¼╬ęéā┤¾ų┬┐╔ęį░č2013─ĻĄ─ū▀ä▌Ęų×ķęįŽ┬ÄūéĆļAČ╬Ż║

ĪĪĪĪłD1Ż║2013─ĻCOMEX³SĮŲ┌žøų„┴”║Ž╝sū▀ä▌łDĪĪĪĪłD2Ż║2013─ĻCOMEX░ūŃyŲ┌žøų„┴”║Ž╝sū▀ä▌łD

ĪĪĪĪüĒį┤Ż║▓®ęū┤¾Ä¤Ż¼║Ż═©Ų┌žø[╬ó▓®]蹊┐╦∙ĪĪĪĪüĒį┤Ż║▓®ęū┤¾Ä¤║Ż═©Ų┌žø蹊┐╦∙

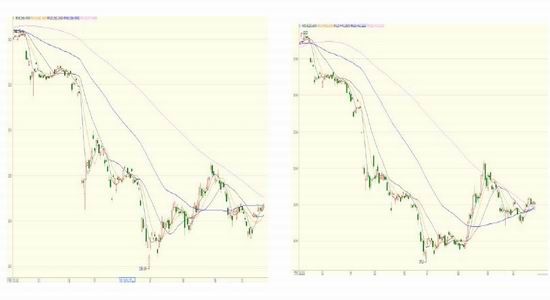

ĪĪĪĪłD3Ż║2013─Ļ╔Ž║Ż³SĮŲ┌žøų„┴”║Ž╝sū▀ä▌łDĪĪĪĪłD4Ż║2013─Ļ╔Ž║Ż░ūŃyŲ┌žøų„┴”║Ž╝sū▀ä▌łD

ĪĪĪĪüĒį┤Ż║▓®ęū┤¾Ä¤Ż¼║Ż═©Ų┌žø蹊┐╦∙ĪĪĪĪüĒį┤Ż║▓®ęū┤¾Ä¤Ż¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ1.1 2013─Ļ1į┬Ī¬Ī¬2013─Ļ4į┬11╚šŻ║ ŠÅ┬²Ž┬ąą

ĪĪĪĪūį2012─ĻĄ┌╦─╝ŠČ╚ŲŻ¼³SĮETF┌H╗žį÷╝ėŻ¼ā¶│ųé}┴┐ķ_╩╝│÷¼FŽ┬ĮĄĄ─┌ģä▌Ż¼═Č┘YąĶŪ¾Ą─£p╚§×ķ┘FĮī┘═Č┘Yš▀Ū├Ēæ┴╦Š»ńŖĪŻų«║¾ļSų°├└ć°ĮøØ·Ą─ų▓ĮÅ═╠KŻ¼ī”┴┐╗»īÆ╦╔š■▓▀Ą─═╦│÷ŅAŲ┌į÷ÅŖŻ¼┘Y«a┼õų├│÷¼Fūā╗»Ż¼┘YĮķ_╩╝ųžą┬▀xō±└¹ØÖĖ▀Ą─═Č┘YŲĘĘNĪŻ

ĪĪĪĪ1į┬ų┴2į┬│§Ż¼ĮārÄūČ╚ćLįć═╗ŲŲ1700├└į¬/░╗╦ŠŻ¼į┌╚½Ū“═Č┘Yš▀ą─æBŲ¾ĘĆĄ─ŁhŠ│Ž┬Ż¼Įārķ_╩╝│÷¼Fą▐Å═╔ŽØqĄ─ąąŪķŻ¼┴Ē═Ō┤╦ļAČ╬├└į¬ųĖöĄę└┼fŲŻ╚§ę▓╩╣Ą├┘FĮī┘½@Ą├ų¦ō╬ĪŻ

ĪĪĪĪ2į┬Ę▌╩Ū³SĮū▀ä▌Ą─Ą┌ę╗éĆ▐Dš█³cŻ¼ĮārĄ°ŲŲŪ¦┴∙ĻP┐┌Ż¼į┌ĮøÜv┴╦š¹¾w╩ął÷Ą─Ų¾ĘĆ╗ž╔²ų«║¾Ż¼ųąć°ėŁüĒ┴╦é„ĮyĄ─┤║╣ØŻ¼Ą½Įārū▀ä▌ģs┼c╣Ø╚šÜŌĘš▒│Ą└Č°±YĪŻ├└ć°┐s£p┘Åé∙ęÄ─ŻĄ─ŅAŲ┌ėųųžą┬▀M╚ļ═Č┘Yš▀Ą─ęĢŠĆŻ¼├└į¬ųĖöĄę▓ķ_╩╝ė╔╚§ä▌Å═╠KŻ¼╩ął÷ķ_╩╝ō·æn┘FĮī┘Ą─┼Ż╩ąŪ░Š░Ż¼Ž┬Ą°┌ģä▌’@¼FĪŻ

ĪĪĪĪ3į┬üĒ┼Rų«ĢrĮārėųųžÜwŲĮĘĆŻ¼ų▒ų┴4į┬│§ārĖ±į┌1600├└į¬ę╗ŠĆ┼Ū╗▓ĪŻ

ĪĪĪĪ░ūŃyĄ─ārĖ±ū▀ä▌į┌▀@ę╗ļAČ╬ų„ę¬Ė·ļS³SĮŻ¼1į┬ĘĆųąėą╔²Ż¼2į┬Ž┬ąąČ°3į┬Ų¾ĘĆĪŻ

ĪĪĪĪ1.2 4į┬11╚šĪ¬Ī¬7į┬2╚šŻ║ ╝ė╦┘Ž┬Ą°

ĪĪĪĪ┘FĮī┘Å─4į┬ķ_╩╝▀M╚ļę╗éĆ┐ņ╦┘Ž┬Ą°Ą─═©Ą└Ż¼4į┬ųąč«╚¹Ųų┬Ę╦╣čļąą╩█Į╩┬╝■ę²░l╩ął÷ī”ė┌³SĮĄ─┐ų╗┼Ż¼ć°ļH╩ął÷┤¾╦┴ū÷┐š³SĮī¦ų┬ārĖ±╝▒╦┘Ž┬Ą°Ż¼ā╔╚š³SĮ└█ėŗĄ°Ę∙14%ĪŻ

ĪĪĪĪį┌▒®Ą°ų«║¾5į┬Įārėą┴╦ąĪĘ∙╗žš{Ż¼Ę┤ÅŚų┴1500├└į¬/░╗╦Šū¾ėęŻ¼Ą½į┌6į┬ųąč«ėų│╩¼FŽ┬Ą°┌ģä▌ĪŻ6į┬ųąč«Ż¼├└┬ōā”ų„Ž»▓«─Ž┐╦╩ū┤╬╣½ķ_▒Ē├„╚ń╣¹ĮøØ·║├▐DŻ¼īóį┌Į±─Ļ═Ēą®Ģr║“Ę┼ŠÅ QEŻ¼▓óį┌ 2014 ─ĻųąŲ┌ĮY╩°ĪŻ▀@╩Ū├└┬ōā”Ą┌ę╗┤╬š²╩ĮŽ“╩ął÷ßīĘ┼žøÄ┼š■▓▀ų▓Į╩šŠoĄ─ą┼ŽóŻ¼³SĮæ¬┬ĢŽ┬┤ņŻ¼ūŅĮKŽ┬Ą°ų┴1180├└į¬Ą─Ą═³cĪŻ

ĪĪĪĪį┌┤╦Ų┌ķgŻ¼┘YĮĄ─▓╗öÓ│Ęļx╩ŪĮārŽ┬Ą°╝ė╦┘Ą─ų„ę¬įŁę“ĪŻ├└ć°ūC╚»Į╗ęū╬»åTĢ■╬─╝■’@╩ŠŻ¼├└ć°ī”ø_╗∙ĮŠ▐Ņ^▒ŻĀ¢╔ŁČ■╝ŠČ╚┤¾Ę∙£p│ų³SĮĮ╗ęū╦∙╔Ž╩ą╗∙Į(ETF)Ī¬Ī¬SPDR╗∙ĮŻ¼£pé}Ę∙Č╚▀_ĄĮ53%Ż¼Č°ų°├¹═Č┘Y╚╦╦„┴_╦╣Ė³╩ŪÄū║§╩█│÷Ųõ│ųėąĄ─╚½▓┐³SĮŅ^┤ńĪŻ┘YĮĄ─’LļUŲ½║├ķ_╩╝░l╔·ūā╗»Ż¼▒▄ļU┘Y«a└²╚ńé∙╩ą┼c┘FĮī┘ķ_╩╝├µ┼R┘YĮ│ĘļxĄ─╠¶æŻ¼┴Ē═ŌĄ┌ę╗╝ŠČ╚ī”ė┌├└ć°ĮøØ·Å═╠KĄ─ŅAŲ┌į┌Ą┌Č■╝ŠČ╚ė·░l╝ėÅŖŻ¼╩ął÷Åø┬■ų°ī”ė┌┘FĮī┘Ą─▒»ė^ŅAŲ┌ĪŻ┘FĮī┘Ą─═Č┘YąįąĶŪ¾▓╗ūŃŻ¼ī”ė┌ĮārĄ─ė░Ēæ╩ŪäĪ┴ęĄ─ĪŻ

ĪĪĪĪ1.3.7į┬3╚šĪ¬Ī¬9į┬10╚šŻ║ Ę┤ÅŚ╗žš{

ĪĪĪĪĄ┌╚²╝ŠČ╚┘FĮī┘ąąŪķŽÓ▒╚╔Žę╗ļAČ╬Č°čįėą╦∙║├▐DŻ¼š¹¾w╠Äį┌ę╗éĆĘ┤ÅŚ═©Ą└ųąĪŻŲõķgė░Ēæę“╦žų„ę¬ėąŻ║ārĖ±│¼Ą°ę²ŲĄ─┐šŅ^╗žčaŻ¼QE═╦│÷Ģrķg┐╔─▄čė║¾Ż¼öó└¹üåĄžŠē’LļU╩┬╝■Ą╚ĪŻ

ĪĪĪĪ7į┬ĮŃyš╩Ä╔ŽąąŻ¼į┌├└┬ōā”ų„Ž»▓«─Ž┐╦ć°Ģ■ūCį~Ž“╩ął÷é„▀f│÷└^└m┴┐╗»īÆ╦╔Ą─ą┼╠¢ų«║¾Ż¼³SĮū▀ä▌├„’@ÅŖė┌░ūŃyŻ¼7į┬ĮārÅ─6į┬Ąū1233.14├└į¬/░╗╦Š╔ŽØq7.25%ų┴1322.49├└į¬/░╗╦ŠŻ¼Ńyār╬óĘ∙╔ŽōP0.97%ų┴19.8├└į¬/░╗╦ŠŻ¼├└į¬ųĖöĄĄ─╗žš{Å─ę╗Č©│╠Č╚╔Žę▓ų¦ō╬┴╦Įār╔ŽąąĪŻ

ĪĪĪĪ8į┬┘FĮī┘Ą─ÅŖä▌╔Žąąų„ę¬¾w¼F┴╦╩ął÷į┌├└ć°┐s£p┘Åé∙ęÄ─Żų«Ū░Ą─»é┐±ęį╝░ĄžŠē’LļU╦∙ę²░lĄ─▒▄ļU┘I▒PĪŻ8į┬Ąūöó└¹üåą╬ä▌Ą─É║╗»ė|░l³SĮĄ─▒▄ļU┘I▒PŻ¼┤┘╩╣Įār▄Sų┴1400Ė▀ŠĆĪŻ╩ął÷Ųš▒ķŅAŲ┌9į┬├└┬ōā”ėą┐╔─▄ķ_╩╝┐s£pQEŻ¼Ą½ęčī”┤╦ŅAŲ┌Ž¹╗»═Ļ«ģŻ¼╦∙ęįĮār├ōļx┤╦ŅAŲ┌ķ_╩╝╔ŽōPŻ¼┴Ē═Ō┐šŅ^╗žčaę▓Å─┘YĮīė├µ╔ŽĮoėĶĮār╔ŽØqäė┴”ĪŻ░ūŃyĘĮ├µŻ¼8į┬7╚šÜW├╦ī”╚A╣ŌĘ³Ī░ļpĘ┤Ī▒▀_│╔║═ĮŌŻ¼Ė„ć°Ļæ└m╣½▓╝Ą─╣ŌĘ³«aśIš■▓▀╠ß╔²╣ŌĘ³ą┬į÷čbÖC┴┐ŅAŲ┌Ż¼╣ŌĘ³ŅIė“░ūŃyąĶŪ¾Ū░Š░Ų½Ž“śĘė^Ż¼┤╦═ŌŻ¼╚½Ū“ųŲįņśIPMIöĄō■Ą─Ž“║├▒Ē¼Fę▓╩╣Ą├╩ął÷ī”ė┌░ūŃy╣żśIąĶŪ¾╗ž┼»Ą─ŅAŲ┌╝ėÅŖĪŻ

ĪĪĪĪ▀@ę╗Č╬ĢrŲ┌┘FĮī┘Ą─▒Ē¼F├ōļx┴╦├└ć°žøÄ┼š■▓▀Ą─ĻÄė░Ż¼│╩¼F│÷ūŅ║¾Ą─»é┐±ĪŻ

ĪĪĪĪ1.4.9į┬10╚šų«║¾Ż║ ▓©äė╝ė┤¾Ż¼╚§ä▌’@¼F

ĪĪĪĪļSų°Č╠Ų┌ĄžŠē’LļUĮY╩°ęį╝░╩ął÷ī”ė┌═╦│÷QEą┼ŽóĄ─ō·ænŻ¼9į┬ųąč«┘FĮī┘Å─╔Žę╗╝ŠČ╚Ą─╔ŽØqųąųžÜwŲŻ╚§æBä▌Ż¼╝┤╩╣į┌╩ął÷╩«ĘųĻPūóĄ─├└é∙╬ŻÖCĢrČ╬Ż¼┘FĮī┘ę▓ø]ėąę“×ķ▒▄ļUąĶŪ¾Č°ārĖ±ėą╦∙╗ž╔²Ż¼Ę┤Č°ę╗┬Ę╠Įų┴1250├└į¬ĖĮĮ³Ż¼▀@Č╬ĢrķgārĖ±Ą─Ž┬╠ĮĘ┤ė│┴╦═Č┘Yš▀ī”┘FĮī┘Ą─┼d╚ż£p╚§ĪŻ

ĪĪĪĪĄ½į┌10į┬ĮøÜv├└é∙╬ŻÖCĄ─├└ć°ĮøØ·å¢Ņ}ę╗ę╗▒®┬ČŻ¼Ė„ĒŚĮøØ·öĄō■▒»ČÓė┌Ž▓Ą─¼FĀŅ╩╣Ą├╩ął÷ųžą┬ķ_╩╝ō·æn├└┬ōā”øQČ©┐s£p┘Åé∙ęÄ─ŻĄ─Ģrķg³cŻ¼├└é∙å¢Ņ}ų╗╩ŪĢ║Ģr═ŽčėŻ¼īóį┌├„─Ļ│§į┘Č╚│╩¼FŻ¼├└┬ōā”ų„Ž»Ą─ōQī├Ė³╩╣Ą├├└┬ōā”╬┤üĒĄ─š■▓▀ū▀Ž“ōõ╦Ę├įļxŻ¼├└ć°Š═śI┬╩ęį╝░Ę┐╬▌╩ął÷Ą─Å═╠KĘ┤Å═ė╚Ųõę²Ų╩ął÷ūóęŌŻ¼▓╗┤_Č©ę“╦ž▒ŖČÓĪŻį┌┤╦ļAČ╬Ė„═Čąą╝Ŗ╝Ŗš{š¹ŅAŲ┌Ż¼į┌įŁŽ╚╩ął÷ŅAŲ┌Ą─9į┬Ģrķg³c┬õ┐š║¾Ż¼╩ął÷į°ę╗Č╚▀_│╔╣▓ūR├└┬ōā”į┌12į┬Ę▌ą¹▓╝ķ_╩╝┐s£pQEŻ¼Ą½╩Ū─┐Ū░┤╦ŅAŲ┌ęčš{š¹ĄĮ├„─Ļ3į┬╔§ų┴Ė³║¾Ż¼╩ął÷ę╗ų▒įćłDÅ─├└ć°ĮøØ·öĄō■ųąīżšęŠĆ╦„Ż¼šJ×ķų╗ėąĮøØ·öĄō■│╩¼FĘĆČ©Ą─║├▐DæBä▌Ż¼├└┬ōā”▓┼┐╔─▄ą¹▓╝┐s£p┘Åé∙ęÄ─ŻŻ¼╚╗Č°öĄō■Ą─▒Ē¼Fę╗ų▒┴╝▌¼▓╗²RĪŻī”ė┌QE┐s£pĢrķgĄ─ę╗į┘čė║¾╩╣Ą├┘FĮī┘ārĖ±į┌10į┬½@Ą├ę╗Č©ų¦ō╬Ż¼═¼Ģr├└į¬Ą─ŲŻ╚§ęį╝░Üwė┌Ą═╦«ŲĮĄ─├└ć°ķLŲ┌ć°é∙╩šęµ┬╩Č╝╩Ū┘FĮī┘ārĖ±Ą─ÅŖä┼ų·═Ų┴”Ż¼╦∙ęįį┌├└é∙╬ŻÖCĮY╩°ų«║¾┘FĮī┘ėų│╩¼FĘ┤ÅŚä▌Ņ^ĪŻĄ½╬ęéāšJ×ķ├└ć°ĮøØ·Å═╠KĄ─▀^│╠ųąė÷ĄĮ┐▓┐└ī┘ė┌š²│ŻŪķørŻ¼╩ął÷į┌▀@Č╬Ģrķgā╚ų╗╩Ūį┌│┤ū„ŅAŲ┌Ż¼ų«║¾┘FĮī┘Ą─╚§ä▌╗žÜwūC├„┴╦╬ęéāĄ─ė^³cŻ¼11į┬┘FĮī┘ārĖ±▓©äė╝ė┤¾Ż¼╚šųąĮø│Ż│╩¼F╔Ž▄fŽ┬╠°Ą─ū▀ä▌Ż¼Ą½╚§ä▌ęč╚╗’@¼FĪŻ

ĪĪĪĪ┐é¾wČ°čįŻ¼2013─Ļ╚½─Ļ╩Ū┘FĮī┘┼Ż╩ąĄ─▐Dš█Ż¼ĮārÅ─Ū¦┴∙ĻP┐┌ę╗┬ĘŽ┬ąąŻ¼Č°Ńyārę▓╩ŪĖ·ļSŲõ║¾Ż¼š¹¾wė░Ēæ┘FĮī┘ū▀ä▌Ą─ĻPµIę“╦ž╩ŪüĒį┤ė┌░l▀_ĮøØ·¾wĄ─ĮøØ·Å═╠Kęį╝░├└ć°žøÄ┼š■▓▀Ą─š²│Ż╗»ĪŻ├└ć°┐s£p┘Åé∙ęÄ─ŻĄ─╩ął÷ŅAŲ┌ę╗š¹─ĻČ╝┐M└@ų°┘FĮī┘╩ął÷Ż¼īŹ╬’ąĶŪ¾Ą─ÅŖä┼▓╗ūŃęįÅøča┘FĮī┘═Č┘YąĶŪ¾Ą─┤¾Ę∙Č╚£p╔┘Ż¼┘YĮĄ─’LļUŲ½║├ųØuį÷ÅŖČ╝╩Ū╩╣Ą├┘FĮī┘ārĖ±Ž┬ąąĄ─ĻPµIę“╦žŻ¼Ųõķgļmėąę╗ą®Č╠Ų┌ę“╦ž└²╚ńĄžŠē’LļU╝ż░l┘FĮī┘ārĖ±Č╠Ģ║╔ŽōPŻ¼Ą½╩Ūš¹éĆŽ┬ąą═©Ą└’@¼F¤oę╔ĪŻ

ĪĪĪĪ1.5 ▀B└mĮ╗ęū╔Ž╩ą╝ż░l╩ął÷╗Ņ┴”

ĪĪĪĪ2013─Ļ7į┬5╚šŻ¼ć°ā╚ķ_╩╝═Ųąą³SĮ░ūŃy▀B└mĮ╗ęūųŲČ╚ĪŻūį═Ų│÷ęįüĒŻ¼╩ął÷Ę┤欤ß┴ęŻ¼³SĮ░ūŃyŲ┌žø│╔Į╗┴┐┤¾Ę∙╔Ž╔²Ż¼╔§ų┴│¼įĮ┴╦╝~╝sĄ─³SĮĪó░ūŃyŲ┌žøŻ¼’@╩Š│÷ć°ā╚┘FĮī┘▀B└mĮ╗ęūĄ─Š▐┤¾Øō┴”ĪŻū„×ķŲ┌žøśIĄ─äōą┬¾w¼FŻ¼³SĮ░ūŃy▀B└mĮ╗ęūųŲČ╚╩╣Ą├ć°ā╚╩ął÷┼cć°═Ō╩ął÷┬ōäėĖ³╝ėŠo├▄Ż¼Ė³║├Ą─Ä═ų·═Č┘Yš▀ęÄ▒▄’LļUŻ¼═¼Ģrę▓╩╣╠ū└¹┌ģė┌▒ŃĮ▌ĪŻī”ė┌š¹éĆŲ┌žøśIŻ¼▀B└mĮ╗ęūųŲČ╚ę▓Š▀ėą└’│╠▒«Ą─ęŌ┴xŻ¼Ųõ▓╗āH═žīÆ┴╦Ų┌žø╣½╦ŠĄ─┐═æ¶┘Yį┤Ż¼į÷╝ė┴╦Ų┌žø╣½╦ŠĄ─śIäš╩š╚ļŻ¼Ė³Š▀ęŌ┴xĄ─╩ŪĮoėĶŲ┌žøśIäōą┬ę╗éĆ┴╝ąįĄ─╝żäŅ┼cųĖę²ĪŻ

ĪĪĪĪłD5: ę╣▒P═Ų│÷³SĮų„┴”║Ž╝s│╔Į╗┴┐’@ų°╔Ž╔²ĪĪĪĪłD6Ż║ę╣▒P═Ų│÷░ūŃyų„┴”║Ž╝s│╔Į╗┴┐ęÓ’@ų°╔Ž╔²

ĪĪĪĪüĒį┤Ż║BloombergŻ¼║Ż═©Ų┌žø蹊┐╦∙ĪĪĪĪüĒį┤Ż║BloombergŻ¼║Ż═©Ų┌žø蹊┐╦∙

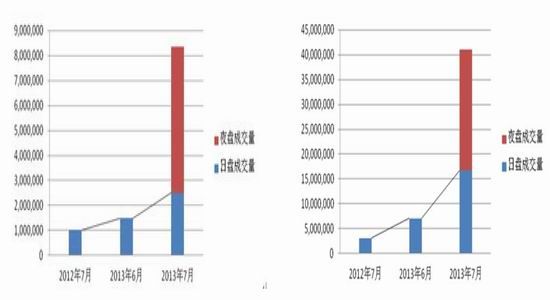

ĪĪĪĪÅ─łDųą┐╔ęį┐┤│÷Ż¼═Ų│÷āH1éĆį┬³SĮ░ūŃyę╣▒PĮ╗ęūŠ═śO┤¾Ąž╝ż╗Ņ┴╦╩ął÷═Č┘YąĶŪ¾Ż¼³SĮ░ūŃy│╔Į╗┴┐öĄ▒ČĄ─į÷ķLęÓūC├„┴╦▀B└mĮ╗ęūųŲČ╚═Ų│÷Ą─│╔╣”ąįĪŻČ°ō■╬ęéāĘų╬÷Ż¼Å─7į┬5╚šę╣▒P═Ų│÷ų┴8į┬6╚šš¹š¹ę╗éĆį┬Ą─Ģrķg└’Ż¼³SĮŲ┌žøų„┴”║Ž╝s▀B└mĮ╗ęūĢrČ╬Ą─│╔Į╗┴┐×ķ5,851,287╩ųŻ¼┐é┴┐ęčĮøš╝ĄĮ═¼Ų┌įō║Ž╝s│╔Į╗┐é┴┐Ą─70%Ż¼░ūŃyŲ┌žøų„┴”║Ž╝s▀B└mĮ╗ęūĢrČ╬Ą─│╔Į╗┴┐×ķ24,269,586╩ųŻ¼┐é┴┐š╝ĄĮ═¼Ų┌įō║Ž╝s│╔Į╗┐é┴┐Ą─59%ĪŻ═¼ĢrŻ¼═¼Ų┌³SĮŲ┌žøų„┴”║Ž╝s╚š▒PĮ╗ęū┴┐×ķ2,504,039╩ųŻ¼░ūŃyŲ┌žøų„┴”║Ž╝s╚š▒PĮ╗ęū┴┐×ķ16,718,934╩ųŻ¼Š∙▒╚╔ŽŲ┌ęį╝░╚ź─Ļ═¼Ų┌ėą┴╦▌^┤¾Ę∙Č╚Ą─į÷ķLŻ¼│õĘųšf├„ę╣▒PĄ─═Ų│÷╔§ų┴Ħäė┴╦╚šķg│╔Į╗┴┐Ą─╠ßĖ▀ĪŻ┼cŲ┌žøŽÓī”æ¬Ż¼╔Ž║Ż³SĮĮ╗ęū╦∙¼Fžø³SĮ▓óø]ėąę“×ķę╣▒PĄ─═Ų│÷│╔Į╗┴┐ėą╦∙Ž┬ĮĄŻ¼³SĮT+D│╔Į╗┴┐7į┬į÷ķL25.23%Ż¼░ūŃyT+D│╔Į╗┴┐7į┬į÷ķL36.14%Ż¼▀@šf├„ę╣▒Pę²░lĄ─Ų┌žøĮ╗ęū┴┐Ą─į÷ķL▓ó▓╗╩Ūę“×ķ¼Fžø═Č┘YąĶŪ¾Ą─▐DęŲŻ¼Č°╩Ūę“×ķ╝ż░l┴╦╩ął÷Øōį┌ąĶŪ¾ĪŻ┤╦═ŌŻ¼▀B└mĮ╗ęū═Ų│÷ęįüĒŻ¼ųąć°ārĖ±┼cć°ļHārĖ±┬ōäėąįį÷ÅŖŻ¼7į┬COMEXŲ┌Į┼cSHFEŲ┌ĮārĖ±ŽÓĻPČ╚×ķ0.94Ż¼╚ź─Ļ═¼Ų┌ŽÓĻPČ╚×ķ0.86Ż╗Č°7į┬COMEXŲ┌Ńy┼cSHFEŲ┌ŃyārĖ±ŽÓĻPČ╚×ķ0.74Ż¼╚ź─Ļ═¼Ų┌ŽÓĻPČ╚×ķ0.71ĪŻ

ĪĪĪĪį┌ųąć°ąĶŪ¾ų„ī¦Ąž╬╗▓╗öÓ═╗’@Ą─═¼ĢrŻ¼▀B└mĮ╗ęūėų┤┘╩╣ųąć°ārĖ±┼cć°ļHĮė▄ēŻ¼╠ßĖ▀┴╦Ī░ųąć°ārĖ±Ī▒į┌╩└ĮńĘČć·ā╚Ą─Ąž╬╗ĪŻ─┐Ū░ę╣▒PĄ─═Ų│÷ŽÓ▒╚ć°═Ō24ąĪĢrĮ╗ęū▀Ćėąę╗Č╬ŠÓļxŻ¼ļSų°ę╣▒P═Ų│÷Ą─│╔╣”╩ął÷ę▓Ų┌┤²ų°ć°ā╚šµš²24ąĪĢr┘FĮī┘▀B└mĮ╗ęūĢr┤·Ą─üĒ┼RĪŻ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©