北京中期:豆類存供應壓力 不排除階段回升

一、 行情回顧

圖1-1 美豆指數走勢圖

資料來源:文華財經

圖1-2 連粕指數走勢圖

資料來源:文華財經

11月份美農業部報告對美豆產量的調整符合之前市場預期,沒有進一步利空出現,且調低了全球期末庫存數據,市場對大豆豐產的擔憂縮減,做空情緒受到遏制,再加上有種植成本的支撐,美豆及連粕開始止跌,后期在美豆出口好轉、國內終端養殖存備貨需求的預期下,豆類盤面存有階段回升的預期,當然幅度可能仍會受到全球大豆供應向寬松轉變的制約,即便有回升恐仍宜以反彈對待較妥,恐仍難擺脫整體的震蕩局勢。

二、 影響因素解析及后市初判

(一) 國際市場北京中期 王玉紅

1、 美豆收獲季節盤面承壓 種植成本限制回落空間

圖2-1 歷年美豆庫存消費比

資料來源:USDA 北京中期整理

2013年美豆產量預計為8571萬噸,較去年的8206萬噸增加4.3%,代表供需情況的庫存消費比亦回升,由2012年的4.0%回升至2013年的4.8%,美豆供需向寬松轉變的整體態勢對盤面構成一定壓力。但之前的市場回調已經對該壓力有所反應,繼續反映空間不大,因為隨著大豆的10月份收獲之后的市場對產量的調整已經有限。另外從種植成本層面來講也對盤面存有支撐,今年美豆的種植成本在430美元/畝,按照之前美農業部預估的單產計算,合10美元/蒲,這個價格水平是種植成本對市場底部的界定,但歷年美豆都很難下挫到成本一帶,僅金融危機時市場價格抵達到種植成本過,但今年的宏觀環境顯現沒有那么糟糕,按照以往規律豆類的底部應在成本之上20%即1200一帶。最新的美農業部報告中,美國農業部對美豆農場平均價格的預估為11.15-13.15美分/蒲,也基本符合成本支撐預期。從這方面考慮,美豆并不太容易掉到1200之下,即便掉下此位,短期行為可能較大,在后續需求推進下存在階段反彈預期。而需求來看可以寄希望的是美豆后期的出口,如果出口持續好轉,則不排除階段性拉漲可能,盡管幅度仍不宜過度樂觀。

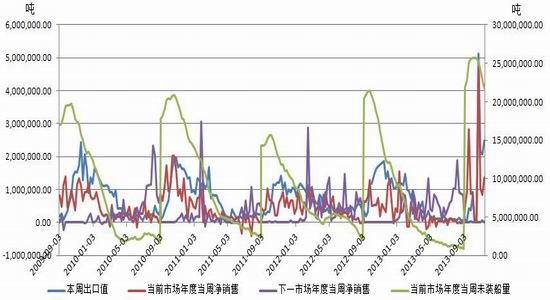

2、美豆出口好轉預期帶動豆類存止跌回升機會

圖2-2 美豆出口銷售及裝船旺季到來

資料來源:USDA 北京中期整理

近年美豆國內壓榨消費表現相對穩定,影響需求增長點的主要因素便是出口,前期因美豆尚未大量上市,美豆出口表現相對疲軟,前期銷售大豆仍大量未裝船,截止到9月下旬未裝船量高達2511萬噸,較去年同期2130萬噸明顯要高,所以美豆以回調來應對,那么10月份開始隨著美豆的集中上市,美豆出口加快,這從上圖中也能看出,對盤面有需求支撐,反映在盤面上可能將是令其逐漸止跌回升,當然即便有回升幅度不宜過度樂觀。據截止到11月14日出口數據,美豆出口較前期已有好轉,當周出口凈銷售為138萬噸,高于前期的90萬噸左右的周度銷售水平,出口裝船亦回升,當周為115萬噸,高于前期的70萬噸。

3、南美大豆擴種增加全球供應預期仍制約盤面

10月份開始,南美大豆開始播種。據統計,今年巴西大豆種植面積有望增長5%,達到2900萬公頃的紀錄新高。2013/14年度巴西大豆總產預計將達8500-8700萬噸,巴西大豆種植面積增加的原因包括,因國內外大豆價格吸引人且當地貨幣貶值,CBOT新作大豆合約較玉米合約的比價大幅攀升。巴西南部全季玉米改種大豆、巴西中部退化牧場轉而進行大豆生產、巴西東北部開荒進行大豆生產。另一南美大豆主產國阿根廷本年度大豆種植面積也將較上一年度增加,增幅為2.5%至2020萬公頃,因其他作物種植面積減少。南美擴種預期對豆類盤面亦構成壓力,不確定因素為播種(11月、12月)及生長期(1、2月份)南美天氣,目前來看尚屬正常,炒作題材相對有限,還需進一步關注。

美豆豐產,南美大豆擴種預期濃烈,2013/14年度全球大豆供應整體相對寬松,據最新的美農業部報告,全球大豆庫存消費比為26.01%,高于去年同期的20.78%,令盤面整體存有壓力,但該數據低于上月的26.61%,主要因需求調高所致,顯示全球需求稍有好轉。大豆產量在美豆收獲后調增幅度有限,而隨著美豆出口的增加這段時間容易成為消費量的調增窗口,進而供應不排除階段性縮減預期,盤面并不排除有階段回升可能。本月的報告中全球大豆產量由上月的28166萬噸調高為28354萬噸,全球大豆消費數據由上月的26889萬噸調高為本月的27000萬噸。此階段操作上不建議再過度追空,逢低買進更穩妥,基本面關注美國出口及南美播種題材對盤面的指引。

圖2-3 全球大豆供需走勢圖

資料來源:USDA 北京中期整理

(二) 國內方面

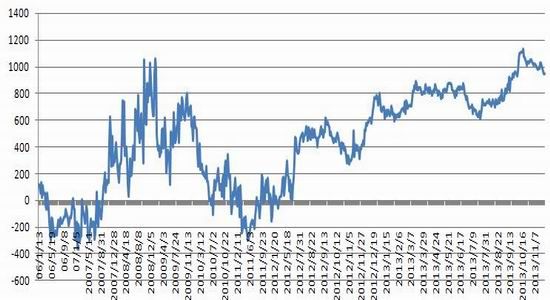

1、連粕高基差令期貨抗跌易漲

我們可以看到連粕市場表現出明顯的高貼水,套利機制下,其回落空間相對受制約,易漲難跌。

圖2-4 基差過高 相對支撐期貨

資料來源:文華財經 北京中期整理

從能反映期現關系的基差來看,豆粕基差2011年開始不斷攀高,目前在950元/噸的高位,現貨持續強勁,這種市場背景下期貨難現大幅回挫,即便是后期現貨有回歸需求,對期貨支撐減弱,但期貨仍將是相對抗跌方可實現基差的回歸需求,高基差的市場背景決定了豆粕期貨不可能大跌,這點我們從今年豆粕倉單量也可以看出,2011年10月份時油廠倉單注冊量在10000手,去年同期3000手,今年僅2000手,雖然豆粕倉單每4月一次的注銷模式使得單純從倉單持有量來判斷市場有些武斷,但從中我們還是仍可以看出機構戶在期貨市場的賣興情緒仍不高,因為基差太高,期貨市場賣出不合適,這種情況下期貨很難有效的走低,反而存在臨近交割月時多頭軟逼倉偏強的這種可能。

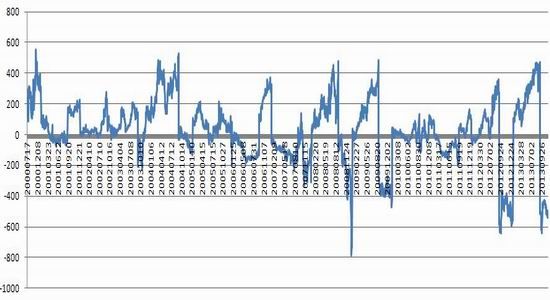

豆粕除了高基差外,遠期貼水也較為明顯(如下圖),在歷史的偏低位置,套利機制下制約遠月合約進一步下探空間,所以從這方面來講也不宜過度做空遠月合約,盡管目前近強遠弱的格局仍延續,但南美及美國新豆生長季天氣等不確定性因素仍為遠期合約提供潛在的升水支撐。

圖2-5 豆粕5月-1月合約價差走勢圖

資料來源:文華財經 北京中期整理

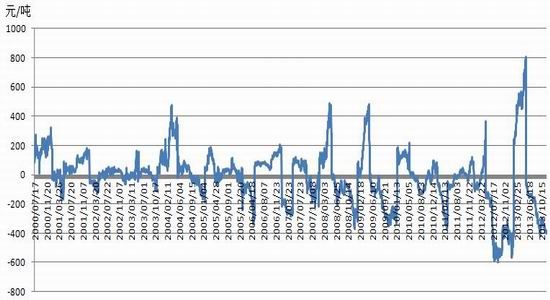

圖2-6 豆粕9月-1月合約價差走勢圖

資料來源:文華財經 北京中期整理

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。