北京中期:關(guān)注礦石成本支撐 螺紋有望反彈

內(nèi)容摘要:

展望 12 月份,鋼廠產(chǎn)能不斷釋放,盡管存在環(huán)保壓力,供給量縮減較為困難而即便可以縮減,其程度也非常有限,而冬季是傳統(tǒng)的消費(fèi)淡季,天氣寒冷將極大地限制終端需求的釋放,特別是北方地區(qū),因此下游消費(fèi)也難出現(xiàn)太大的變化;但宏觀經(jīng)濟(jì)緩慢復(fù)蘇為市場(chǎng)帶來期冀,且冬季一般來說鐵礦石價(jià)格堅(jiān)挺;盤面上,由于前期橫盤時(shí)間不足,滬螺紋近期展開強(qiáng)勢(shì)整理的概率較高,后期有望小幅反彈,而反彈的高度最高可看至 BOLL 上軌 3800 附近。

一、行情回顧

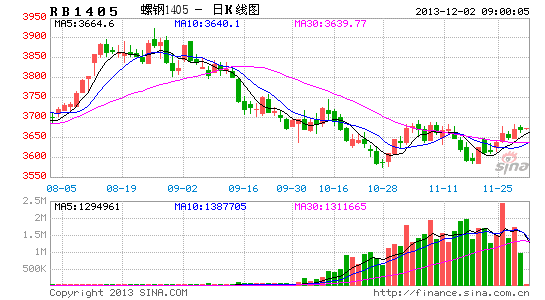

回顧 11 月行情,滬螺紋指數(shù)整體維持盤整的走勢(shì),月度低點(diǎn)位于 3570 點(diǎn),而上檔壓力較強(qiáng),月內(nèi)滬螺紋兩次上試阻力區(qū)間,尚未能突破。十八屆三中全會(huì)后的公報(bào)中并無太多驚喜,關(guān)于改革的細(xì)節(jié)也比較模糊,比較值得注意的幾點(diǎn),包括公報(bào)對(duì)市場(chǎng)作用的描述從“基礎(chǔ)性”變成了“決定性”,而對(duì)于此前市場(chǎng)普遍期待的國(guó)有企業(yè)改革并沒有詳細(xì)探討,對(duì)市場(chǎng)來說并沒有更多實(shí)質(zhì)性影響;美聯(lián)儲(chǔ) 20 日公布了 10 月份貨幣政策制定會(huì)議的紀(jì)要顯示,隨著經(jīng)濟(jì)狀況的改善,該行可能“在未來幾個(gè)月中”縮減量化寬松規(guī)模;總體看本月宏觀面對(duì)市場(chǎng)指引效果不大。供需方面,本月產(chǎn)量出現(xiàn)增加態(tài)勢(shì)而終端需求依然不暢,對(duì)鋼市形成拖累。資金方面,價(jià)格波動(dòng)幅度有所增加,伴隨著資金參與程度較 10 月份亦有提升。

圖 1-1:滬螺紋指數(shù)走勢(shì)圖

數(shù)據(jù)來源:文華財(cái)經(jīng)

圖 1-2:滬螺紋資金量與平均波動(dòng)率關(guān)系(2012.7.28~2013.11.28)

數(shù)據(jù)來源:北京中期

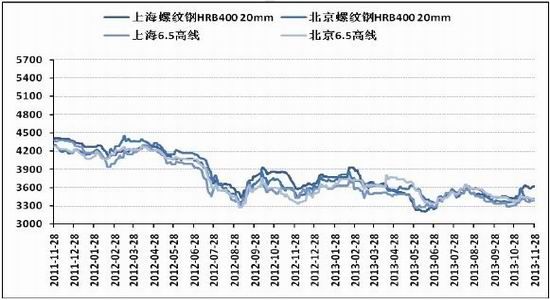

圖 1-3:上海及北京建筑鋼材價(jià)格(2011.11.28~2013.11.28)

數(shù)據(jù)來源:WIND、北京中期

二、基本面分析

(一)環(huán)保壓力有限 供給依然居高

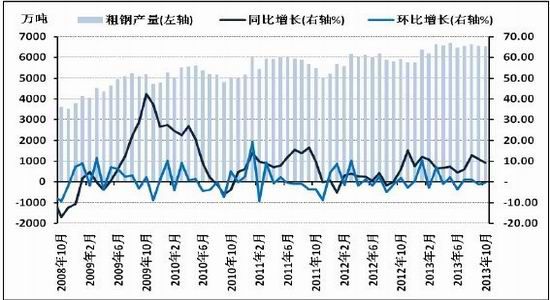

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,10 月份我國(guó)粗鋼產(chǎn)量 6508.12 萬噸,同比增 9.19%,1~10 月累計(jì)粗鋼產(chǎn)量 65248 萬噸,同比增長(zhǎng) 8.27%;另外據(jù)中國(guó)鋼鐵工業(yè)協(xié)會(huì)最新數(shù)據(jù)顯示,預(yù)估 11 月上旬全國(guó)預(yù)估粗鋼日產(chǎn)量 214.4 萬噸,增量 4.56 萬噸,旬環(huán)比增長(zhǎng) 2.2%。消息方面,發(fā)改委、工信部和中鋼協(xié)在 11 月 17 日舉行的鋼鐵行業(yè)貫徹落實(shí)國(guó)務(wù)院《關(guān)于化解產(chǎn)能嚴(yán)重過剩矛盾的指導(dǎo)意見》會(huì)議上提出,將加強(qiáng)鋼鐵行業(yè)規(guī)范管理,堅(jiān)決抑制新增產(chǎn)能投資,嚴(yán)禁新增產(chǎn)能項(xiàng)目。在這次會(huì)議上,河北等六個(gè)重點(diǎn)地區(qū)的鋼鐵過剩產(chǎn)能再次被明確為化解工作的重點(diǎn)。此消息短期對(duì)鋼市形成了刺激,造成了期價(jià)出現(xiàn)小幅反彈。但實(shí)際上,一些企業(yè)同時(shí)考慮到季節(jié)性影響,還是寧愿選擇保持適當(dāng)?shù)纳a(chǎn)規(guī)模,絕大多數(shù)鋼鐵企業(yè)開工率維持在正常水平,因此 11 月份的日均產(chǎn)量又出現(xiàn)回升態(tài)勢(shì),供給量縮減較為困難而即便可以縮減,其程度也非常有限。

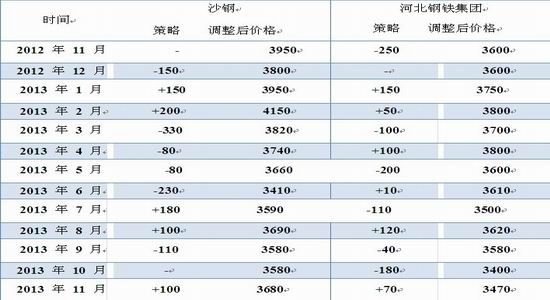

鋼廠調(diào)價(jià)方面,盡管十一月終端需求啟動(dòng)情況依然不理性,但由于市場(chǎng)資源并不算太充裕,現(xiàn)貨價(jià)格表現(xiàn)堅(jiān)挺,而為了維穩(wěn)市場(chǎng),主導(dǎo)鋼廠的價(jià)格策略均是小幅上調(diào),但其中也有很多明升暗降的補(bǔ)貼措施。

綜合來看,由于過去幾年投資在鋼鐵行業(yè)的累積效果,使得產(chǎn)能增加的態(tài)勢(shì)很難改變,高產(chǎn)能也必然造成高產(chǎn)量。近期供應(yīng)壓力再度回升而下游需求復(fù)蘇緩慢,這成為了限制鋼價(jià)的關(guān)鍵性因素,后期鋼材市場(chǎng)價(jià)格若想成功實(shí)現(xiàn)反轉(zhuǎn)還需看“供需關(guān)系”。

圖 2-1:中國(guó)月度粗鋼產(chǎn)量數(shù)據(jù)走勢(shì)(2008.10~2013.10)

數(shù)據(jù)來源:國(guó)家統(tǒng)計(jì)局、北京中期

圖 2-2:中國(guó)粗鋼旬度日均產(chǎn)量(2010.11.10 ~2013.11.10)

數(shù)據(jù)來源:WIND、北京中期

圖 2-3:螺紋鋼月度產(chǎn)量統(tǒng)計(jì)(2005.10~2013.10)

數(shù)據(jù)來源:國(guó)家統(tǒng)計(jì)局、北京中期

圖 2-4:線材月度產(chǎn)量統(tǒng)計(jì)(2005.10~2013.10)

數(shù)據(jù)來源:國(guó)家統(tǒng)計(jì)局、北京中期

表 1:華東華北主導(dǎo)鋼廠三級(jí)螺紋鋼價(jià)格策略統(tǒng)計(jì)

數(shù)據(jù)來源:Mysteel、北京中期

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。