▒▒Š®ųąŲ┌Ż║╝Š╣Ø(ji©”)ąį╗žš{(di©żo)čė└m(x©┤) ▓Ż┴¦╚§ä▌š╩Ä

ĪĪĪĪš¬ę¬Ż║

ĪĪĪĪ┐é¾wČ°čįŻ¼ŲĮ░Õ▓Ż┴¦ārĖ±╬┤üĒę╗ĘĮ├µ╩šĄĮ─ŽĘĮžøį┤ø_ō¶Ż¼═¼Ģrę▓Ģ■ųØu▓Į╚ļ╝Š╣Ø(ji©”)ąį╗žš{(di©żo)ĪŻ┤╦═ŌŻ¼ą┬į÷«a(ch©Żn)─▄ßīĘ┼Ż¼╣®ĮoČ╦ē║┴”į÷┤¾ĪŻ╬ęéāšJ(r©©n)×ķČ╠Ų┌üĒ┐┤Ż¼ąąśI(y©©)Ž┬ė╬ąĶŪ¾Ęų╗»£p╚§Ż¼─ŽĘĮĄžģ^(q©▒)į┌▒▒ĘĮ╩ął÷«a(ch©Żn)─▄ø_ō¶ārĖ±│÷¼F(xi©żn)Ž┬╗¼Ż¼╝ėų«╣®ĮoČ╦ē║┴”ßīĘ┼Ż¼╬ęéāšJ(r©©n)×ķš¹¾w¼F(xi©żn)žø▓Ż┴¦ārĖ±ķ_╩╝╠Äė┌Ž┬ąą┌ģä▌ĪŻ

ĪĪĪĪÅ─╝╝ąg(sh©┤)łDą╬╔Ž┐┤Ż¼ FG405 īó└^└m(x©┤)į┌ 1300-1340 ģ^(q©▒)ķgš╩ÄŻ¼ļSų°¼F(xi©żn)žøų▓Į▀M(j©¼n)╚ļĄŁ╝ŠęįüĒĄ─Ž┬Ą°ą“─╗Ą─└Łķ_Ż¼ Ų┌žø┘N╦«īó└^└m(x©┤)╗ž┬õŻ¼Ž┬Ą°┐šķgš²┬²┬²┤“ķ_ĪŻŅA(y©┤)ėŗ 12 į┬▓Ż┴¦Ų┌žøų„┴”║Ž╝sārĖ±īóį┌ 1250-1350 į¬▀\ąąĪŻ

ĪĪĪĪĄ┌ę╗▓┐ĘųŻ║▓Ż┴¦Ų┌žø╝░▓Ż┴¦¼F(xi©żn)žøū▀ä▌╗žŅÖ

ĪĪĪĪę╗Īó2013 ─Ļ ▓Ż ┴¦ Ų┌ žø 11 į┬ ū▀ ä▌ ╗ž ŅÖ

ĪĪĪĪ▓Į╚ļ 11 į┬Ż¼▓Ż┴¦Ų┌žøų„┴”║Ž╝s FG405 ārĖ±ų„ę¬į┌ 1300 į¬╔ŽŽ┬š╩ÄŻ¼ų„ę¬▀\ąąģ^(q©▒)ķg╩Ū 1290-1330į¬ĪŻĮžų╣ 11 į┬ 28 ╚šŻ¼▓Ż┴¦ų„┴”║Ž╝s FG405 ╩š▒Pār×ķ 1313 į¬/揯¼11 į┬Ę▌Ų┌žøārĖ±┐éØqĘ∙×ķ-1.06%ĪŻ

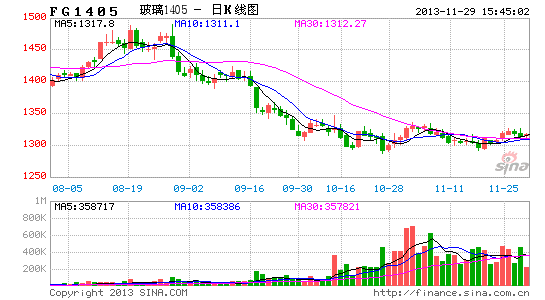

ĪĪĪĪłD 1-1 ▓Ż┴¦Ų┌žø FG405 ╚šŠĆłDū▀ä▌

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žø蹊┐į║

ĪĪĪĪłD 1-2 ▓Ż┴¦Ų┌žø FG405 ų▄ŠĆłDū▀ä▌

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žø蹊┐į║ ▓®ęū┤¾Ä¤

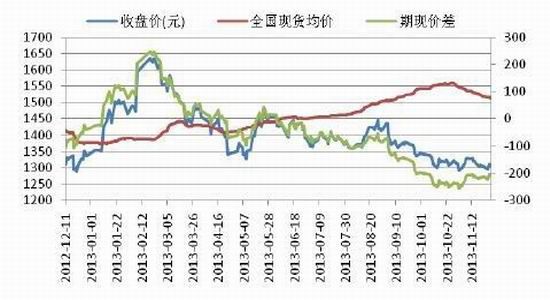

ĪĪĪĪłD 1-3 Ų┌žøų„┴”║Ž╝sārĖ±Īó¼F(xi©żn)žøŠ∙ār╝░Ų┌¼F(xi©żn)ār▓Ņū▀ä▌

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žø蹊┐į║

ĪĪĪĪČ■ Īó 2013 ─Ļ ▓Ż ┴¦ ¼F(xi©żn) žø 10 į┬ Ąū ų┴ 11 į┬ Ąū ū▀ ä▌ ╗ž ŅÖ

ĪĪĪĪ11 į┬Ę▌¼F(xi©żn)žø╩ął÷└^└m(x©┤)│ų└m(x©┤)š{(di©żo)š¹æB(t©żi)ä▌Ż¼╩ął÷ārĖ±ĘĆ(w©¦n)ųąėąĮĄŻ¼▓Ż┴¦ąĶŪ¾ėąųØu┐s£pĄ─█EŽ¾ĪŻ╩▄ĄĮć°╝ęš{(di©żo)┐žš■▓▀Ą─ė░ĒæŻ¼Į±─ĻęįüĒą┬Į©╔·«a(ch©Żn)ŠĆ═Č«a(ch©Żn)į÷╝ėŻ¼ęŌłDį┌ć°╝ęć└(y©ón)Ė±┐žųŲ«a(ch©Żn)─▄ų«Ū░▀_(d©ó)«a(ch©Żn)▀_(d©ó)ś╦(bi©Īo)Ż¼▀@į┌ę╗Č©│╠Č╚╔Žę▓╝ėäĪ┴╦ĄŁ╝ŠõN╩█ārĖ±ĖéĀÄĄ─’L(f©źng)ļUĪŻ╩ął÷ą┼ą─į┌ārĖ±ĮĄĄ═Ą─ė░ĒæŽ┬Ż¼ėąųØuū▀╚§Ą─█EŽ¾Ż¼║¾╩ą▓Ż┴¦¼F(xi©żn)žøārĖ±æ¬(y©®ng)╚įęįŽ┬š{(di©żo)×ķų„ĪŻ

ĪĪĪĪłD 1-4 ╚½ć°ų„ę¬│Ū╩ą▓Ż┴¦¼F(xi©żn)žøārĖ±ū▀ä▌

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žø蹊┐į║

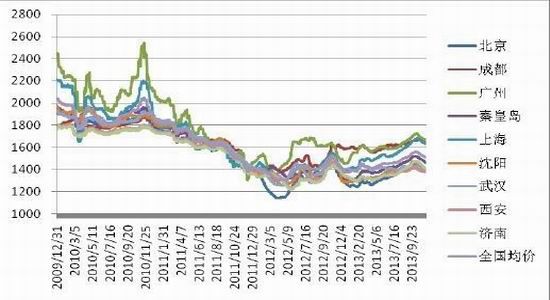

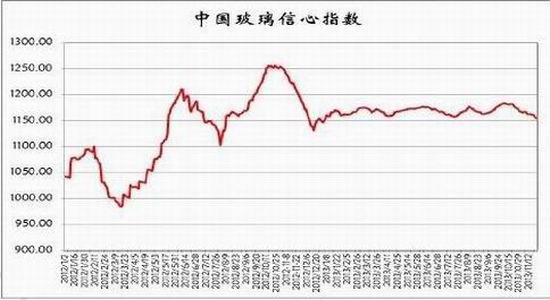

łD 1-5 ųąć°▓Ż┴¦ŠC║ŽųĖöĄ(sh©┤)ū▀ä▌łD

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žø蹊┐į║ ųąć°▓Ż┴¦ą┼ŽóŠW(w©Żng)

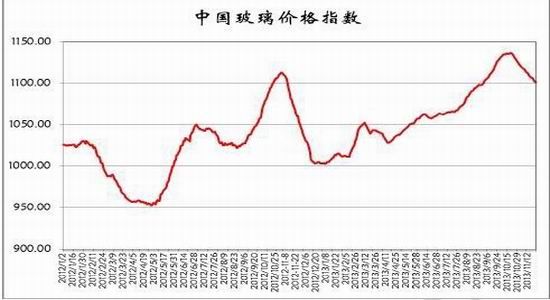

ĪĪĪĪłD 1-6 ųąć°▓Ż┴¦ą┼ą─ųĖöĄ(sh©┤)ū▀ä▌łD

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žø蹊┐į║ ųąć°▓Ż┴¦ą┼ŽóŠW(w©Żng)

ĪĪĪĪĄ┌Č■▓┐ĘųŻ║╗∙▒Š├µę“╦žĘų╬÷

ĪĪĪĪę╗Īó╣®ąĶ▀ģļHŲĮĘĆ(w©¦n)Ż¼═ŻĖG┬╩Łh(hu©ón)▒╚│ųŲĮ

ĪĪĪĪĮžų╣ĄĮ 11 į┬ 22 ╚šŻ¼╚½ć°ĖĪĘ©╔·«a(ch©Żn)ŠĆ┐éėŗ×ķ 312 ŚlŻ¼╚½ąąśI(y©©)└õą▐Īó═Ż«a(ch©Żn)ęį╝░Ę┼╦«╣▓ 69 ŚlŻ¼┐é═Ż«a(ch©Żn)┬╩×ķ 22.12%Ż¼═Ż«a(ch©Żn)┐é?c©©)█┴┐š╝▒╚▀_(d©ó) 16.20%Ż¼Łh(hu©ón)▒╚│ųŲĮĪŻ═Ż«a(ch©Żn)┬╩╠ÄŽÓī”Ė▀╬╗(Üv╩ĘĖ▀³c│÷¼F(xi©żn)į┌ 2012 ─Ļ 3į┬Ż¼═Ż«a(ch©Żn)┬╩×ķ 25.2%)Ż¼─┐Ū░═Ż«a(ch©Żn)╚█┴┐š╝▒╚ęč│¼Üv╩ĘĄ┌Č■Ė▀³c 21.7%(2012 ─Ļ 6 į┬)Ż¼š¹¾w═Ż«a(ch©Żn)öĄ(sh©┤)ō■(j©┤)╚į╚╗╠Äė┌Üv╩ĘĖ▀╬╗ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)Įy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)Įy(t©»ng)ėŗŻ¼«a(ch©Żn)┴┐ĘĮ├µŻ¼2013 ─Ļ 10 į┬Ę▌╬ęć°ŲĮ░Õ▓Ż┴¦«a(ch©Żn)┴┐ 6601.2 ╚fųžŽõŻ¼═¼▒╚į÷ķL 14.4%Ż╗1-10 į┬Ę▌└█ėŗ«a(ch©Żn)┴┐ 64607.4 ╚fųžŽõŻ¼═¼▒╚į÷ķL 11.7%ĪŻĮ±─Ļą┬Į©╔·«a(ch©Żn)ŠĆ║═└õą▐Å═(f©┤)«a(ch©Żn)╔·«a(ch©Żn)ŠĆĄ─³c╗╗∙▒ŠĖµę╗Č╬┬õŻ¼ĮėŽ┬üĒų╗Ģ■ėą┴ŃąŪ╔·«a(ch©Żn)ŠĆ³c╗═Č«a(ch©Żn)Ż¼ų▒ĄĮ├„─Ļ┤║╣Ø(ji©”)║¾ĪŻ

ĪĪĪĪÄņ┤µĘĮ├µ┐┤Ż¼▒Šį┬─®╔·«a(ch©Żn)Ų¾śI(y©©)Äņ┤µ 2820 ╚fųžŽõŻ¼Łh(hu©ón)▒╚╔Žį┬į÷╝ė 54 ╚fųžŽõŻ¼═¼▒╚╚ź─Ļ═¼Ų┌į÷╝ė 139╚fųžŽõŻ¼╠Äė┌ŽÓī”Ė▀╬╗Ż¼╬ęéāŅA(y©┤)ėŗČ╠Ų┌üĒ┐┤Ż¼ ė╔ė┌ąąśI(y©©)«a(ch©Żn)─▄ßīĘ┼į÷ČÓŻ¼▒▒▓┐ģ^(q©▒)ė“▀M(j©¼n)╚ļĄŁ╝ŠŻ¼ąĶŪ¾┤¾Ę∙Ž┬╗¼īóĢ■Ħäėš¹¾wģ^(q©▒)ė“Äņ┤µ╔Ž╔²Ż¼─ŽĘĮģ^(q©▒)ė“ļmąĶŪ¾▌^║├Ż¼Ą½╩▄▒▒ĘĮžøį┤ęį╝░«a(ch©Żn)─▄ø_ō¶Ż¼ŅA(y©┤)ėŗÄņ┤µČ╠Ų┌│ųŲĮ╗“ąĪĘ∙╔Ž╔²ĪŻ

ĪĪĪĪłD 2-1 «a(ch©Żn)─▄└¹ė├┬╩ūā╗»

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žø蹊┐į║ ųąć°▓Ż┴¦ą┼ŽóŠW(w©Żng)

ĪĪĪĪłD 2-2 ć°ā╚(n©©i)ŲĮ░Õ▓Ż┴¦«a(ch©Żn)┴┐į÷╦┘╗ž┬õ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žø蹊┐į║ ųąć°▓Ż┴¦ą┼ŽóŠW(w©Żng)

ĪĪĪĪłD 2- 3 Äņ┤µŠS│ųŽÓī”Ė▀╬╗

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žø蹊┐į║ ųąć°▓Ż┴¦ą┼ŽóŠW(w©Żng)

ĪĪĪĪČ■Īóųžė═Īó╝āēAārĖ±▒Ż│ųŲĮĘĆ(w©¦n)Ż¼ār▓ŅŁh(hu©ón)▒╚┐sšŁ

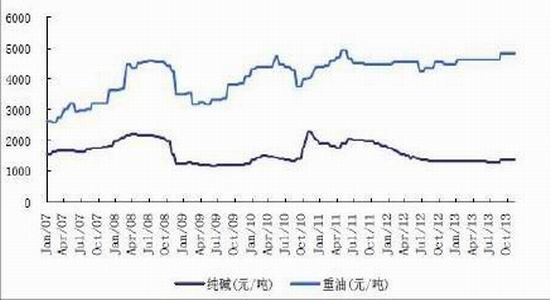

ĪĪĪĪ¼F(xi©żn)žø▓Ż┴¦Š∙ār▀M(j©¼n)ę╗▓Į╗žš{(di©żo)Ż¼ųžė═ęį╝░╝āēAārĖ±▒Ż│ųŲĮĘĆ(w©¦n)Ż¼▓Ż┴¦-╝āēAųžė═▓Ņ×ķ 7.66 į¬/ųžŽõŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ 14%ĪŻĮžų╣ 11 į┬Ž┬č«Ż¼│╔▒ŠČ╦ĘĮ├µŻ¼ ╝āēA┼cųžė═ārĖ±▒Ż│ųŲĮĘĆ(w©¦n)Ż¼Ęųäe×ķ 1329 į¬/ćŹ║═ 4800 į¬/ćŹĪŻ

ĪĪĪĪ▓Ż┴¦-╝āēAųžė═▓ŅŁh(hu©ón)▒╚×ķ 7.66 į¬/ųžŽõŻ¼ąĪĘ∙Ž┬Ą° 1.3 į¬/ųžŽõŻ¼Łh(hu©ón)▒╚Ž┬Ą° 14%ĪŻ╬ęéāŅA(y©┤)ėŗŻ¼╬┤üĒ╝āēAārĖ±╗“?q©▒)ó▒Ż│ųŲĮĘĆ(w©¦n)Ż¼╔Ž╔²┐šķgėąŽ▐Ż¼ųžė═ārĖ±╗“╚įīóŠS│ųŽÓī”Ą═╬╗ĪŻ╬ęéāšJ(r©©n)×ķ▓Ż┴¦Š∙ār╩▄ĄŁ╝Š╩ął÷ąĶŪ¾┤¾ Ę∙Č╚£p╚§ęį╝░╣®ĮoČ╦ē║┴”į÷░l(f©Ī)ļpųžė░Ēæ╗“?q©▒)ó└^└m(x©┤)Ž┬š{(di©żo)Ż¼ĪŻ ūóŻ║ ųžŽõĪ▒×ķ▓Ż┴¦ąąśI(y©©)Ą─ųž┴┐å╬╬╗Ż¼1 揥╚ė┌20 ųžŽõ)

ĪĪĪĪłD 2-4 ╝āēAĪóųžė═ārĖ±▒Ż│ųŲĮĘĆ(w©¦n)

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žø蹊┐į║ wind

ĪĪĪĪłD 2- 5 ŲĮ░Õ▓Ż┴¦-╝āēAĪóųžė═ārĖ±▓Ņ╩ššŁ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žø蹊┐į║ wind

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D(zhu©Żn)▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļUūįō·(d©Īn)ĪŻŽÓĻP(gu©Īn)īŻŅ}

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ▒ŃĮ▌┘ÅŲ▒Ż║ĶF┬Ę12306

- ╩«─Ļ║¾─ŃĢ■╩Ū▀@śėŻ║ūā└Ž

- ║├╗∙ėčę╗▌ģūėŻ║Blued2013

- ─ŃTM╩Ūį┌Č║╬ęŻ║▒®ū▀┬■«ŗ

- ŃÕįĪį┌ĶŁĶ▓Ńy║ėųąŻ║ė^ąŪ

- į┌Ģ°ųąīżšę┤░ĖŻ║═÷├³╚«

- ┬²╣Ø(ji©”)ūÓ┼▄┐߯║ėHÉ█Ą─ŗī▀õ

- Ą∙Ąžäeć╠ÅłŻ║▒░▒╔Ą─īÜīÜ

- ūī─Ń┤¾│įę╗¾@Ż║├µ▓┐╦ž├Ķ

- ┴¶ūĪčž═ŠŠ½▓╩Ż║┬├ąąŽÓÖC(j©®)

- ĄžĶF┤Ņ│╦╔±Ų„Ż║ĄžĶF═©

- │¼Ą═š█┐█ārŻ║┼┤├ūŠW(w©Żng)łF(tu©ón)┘Å

- šłĮą╬ę║Ż▒IŻ║╝ė└š▒╚é„Ųµ

- äeĒæ┴╦Ż║ė└▓╗╣┬å╬Ą─¤ßŠĆ

- ▓╗ę¬▒╗▀z═³Ż║▀z┬õĄ─╩└Įń

- ╩«┤¾╣ų╬’ų«ę╗Ż║╬³č¬§Å¶~

- ╬ó▓®ęµŲüĒĖąČ„ąąäė

- 2013ŠĶę╗į¬É█ą─╦═ĀIB(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─(z©Īi)£p×─(z©Īi)

- 2013É█ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä

- ┼«═»ÖÓ(qu©ón)ęµ▒Żūo(h©┤)╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒Żūo(h©┤)ĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW(xu©”)╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013ÅVų▌▄ćš╣

- ĪČ╩ź═§ĪĘą┬└╦īŻī┘╠žÖÓ(qu©ón)┐©

- ĪČĘ┤┐ųŠ½ėóOLĪĘVIP╠žÖÓ(qu©ón)ČY░³

- ĪČ╚²ć°č▌┴xĪĘøQæ(zh©żn)╠ņŽ┬ČY░³

- ĪČą”░┴ĮŁ║■ĪĘą┬└╦åó│╠ČY░³

- ĪČ²łų«╣╚ĪĘą┬└╦ć°æc╠ž╝sČY░³

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ(qu©ón)╔±½F░³

- ĪČŪń┐š╬’šZĪĘ╩ŅŲ┌äėåT┐©

- ĪČ┬Õ╔±ĪĘ╝╝ąg(sh©┤)£yįć┤a

- ĪČ╬ęĮąMTĪĘ3.0░µČY░³

- ĪČ╠ņ²ł░╦▓┐ĪĘ╩ųÖC(j©®)░µ╝ż╗Ņ┤a

- ĪČ¢|ĘĮ╣╩╩┬ĪĘą▐Ž╔╠žÖÓ(qu©ón)┐©

- ĪČ²łķT┐═ŚŻĪĘą┬└╦╠žÖÓ(qu©ón)┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©