玉米低位反彈暫遇阻 盤整后有望繼續上行(2)

(二)國際市場

1、從美國農業部各種報告看近期國際玉米市場

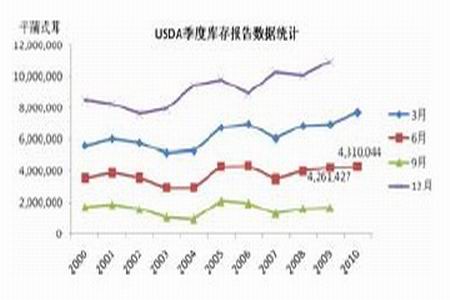

6 月30 日,美農業部公布截至2010 年6 月1 日谷物季度庫存數據。

圖9 USDA 歷年季度庫存報告數據

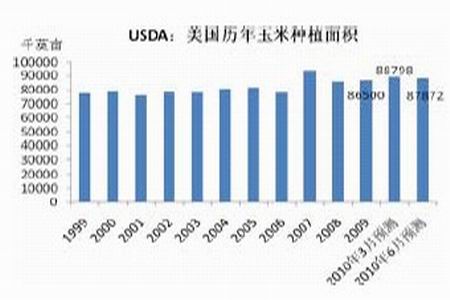

圖10 USDA 歷年玉米種植面積統計

本次美農業部報告公布截止到6 月1 日的玉米庫存為43.10 億蒲式耳,高于去年同期的季度庫存數據42.61 億蒲式耳,但該數據大幅低于前期市場預測均值46.13 億蒲式耳,進而仍對市場形成一定支撐,庫存數據是反映過去一季度的消費情況,對未來市場的影響也相對有限,而月末公布的玉米種植面積則更多的可以影響到未來市場。

美國東部時間6 月30 日早晨,美國農業部也公布了2010 年作物面積報告。本次報告的玉米種植面積為8787.2 萬英畝,低于前期報告8879.8 萬英畝,同時也低于報告發布之前的市場預測值8930.2 萬英畝,進而對市場形成利多,前期看空情緒有效釋放,空頭大量拋盤致美盤玉米大幅上漲,回吐月末報告之前(6 月23 日以來)因預測及天氣利空造成的大跌幅,6 月30 日及7 月1 日玉米及谷物各合約均出現大幅上漲。不過本次報告也預估今年玉米種植面積較去年的8650 萬畝增加,進而使得市場在關注庫存調低這個重大利好的同時重新回歸理智,表現在期價上是進行了一個小幅的調整,之后市場又將目光投向7 月9 日美國農業部將要發布的月度供需報告上。

市場根據6 月份末玉米種植面積報告中數據較前期調低,且6 月份玉米銷售情況良好進而推測7 月9 日的月度報告上肯定會相應的調低10/11 年期初及期末庫存,進而使得基金多頭加倉明顯,玉米期價繼續上漲。等7 月9 日報告出來時,庫存確實有所調低,但市場已經提前超量的消耗這種利多,表現在數據上是略高于之前的市場預測值,此時市場只能回吐前期部分漲幅進行修正。

上半月玉米種植面積、庫存報告、月度供需報告幾個農業部報告輪番登場,分別向市場出示了玉米庫存調低利多“證據”,即出示了玉米上漲的通行證,故上半月玉米期價整體表現為應聲上漲;不過市場也同時宣告了7、8 天氣作祟下市場的戲劇性,種植面積調低、如果天氣好單產高的話玉米產量未必會下降,7 月份以來玉米天氣的持續良好及作物生長良好使得市場對于來年玉米豐產充滿希望,進而給市場一定壓制,下半月伊始玉米向下調整,不過月末玉米受到出口數據良好及周邊谷物上漲支撐,進而止跌反彈。整體來看,本月外盤玉米震蕩上行。

表1:

| USDA7 月份公布的全球玉米供需平衡表 | ||||||||

| 數量單位: 百萬噸 | 期初庫存 | 產量 | 進口量 | 飼料用量 | 總使用量 | 出口量 | 期末庫存 | |

| 2010-11 年度(預測值) | ||||||||

| 世界 | 6 月份 | 143.41 | 835.77 | 87.12 | 493.5 | 831.86 | 89.93 | 147.32 |

| 7 月份 | 139.59 | 832.38 | 86.72 | 492.9 | 830.89 | 89.16 | 141.08 | |

| 美國 | 6 月份 | 40.73 | 339.61 | 0.25 | 135.9 | 289.83 | 50.8 | 39.97 |

| 7 月份 | 37.55 | 336.44 | 0.25 | 135.9 | 289.83 | 49.53 | 34.89 | |

| 其他國家 | 6 月份 | 102.68 | 496.16 | 86.87 | 357.6 | 542.03 | 39.13 | 107.36 |

| 7 月份 | 102.04 | 495.94 | 86.47 | 357 | 541.06 | 39.63 | 106.19 | |

| 主要出口國 | 6 月份 | 7.42 | 33.5 | 0.05 | 10.5 | 18.5 | 16.5 | 5.97 |

| 7 月份 | 7.46 | 33.5 | 0.05 | 10.5 | 18.5 | 16.5 | 6.01 | |

| 阿根廷 | 6 月份 | 2.92 | 21 | 0.03 | 5.5 | 7.5 | 14 | 2.44 |

| 7 月份 | 2.92 | 21 | 0.03 | 5.5 | 7.5 | 14 | 2.44 | |

| 南非 | 6 月份 | 4.51 | 12.5 | 0.03 | 5 | 11 | 2.5 | 3.53 |

| 7 月份 | 4.54 | 12.5 | 0.03 | 5 | 11 | 2.5 | 3.56 | |

| 主要進口國 | 6 月份 | 13.65 | 112.56 | 53.1 | 114.35 | 162.8 | 2.11 | 14.4 |

| 7 月份 | 13.33 | 112.83 | 52.6 | 113.85 | 162.3 | 2.11 | 14.35 | |

| 日本 | 6 月份 | 1 | 0 | 16.3 | 11.7 | 16.3 | 0 | 1 |

| 7 月份 | 1 | 0 | 16.3 | 11.7 | 16.3 | 0 | 1 | |

| 墨西哥 | 6 月份 | 1.91 | 24 | 9.6 | 15.6 | 31.8 | 0.15 | 3.56 |

| 7 月份 | 1.81 | 24 | 9.1 | 15.6 | 31.8 | 0.15 | 2.96 | |

資料來源:USDA

下面根據本月的美農業部本月的玉米供需報告重點推測一下8 月份報告的情況。7 月月度報告將09/10 年度、10/11 年度的期末庫存均調低,6 月末季度庫存調低就基本已經7 月月度報告肯定會調低庫存。庫存數據被調低的主要原因還是在于以下數據的調整:因6、7 月份養殖飼料行情有所好轉,故美農業部7 月份月度供需報告調高了09/10 年飼料用量; 6 月末玉米新作種植面積較3 月末較大幅度調低,在種植面積減少,而天氣情況,作物生長情況基本和去年差不多,甚至個別地區還不如去年的情況下,新年度玉米產量被調低。

表2:

| USDA7 月份公布的美玉米供需平衡表 | ||||

| 2009/10 年度(估計值) | 2010/11 年度(預測值) | |||

| 6 月份 | 7 月份 | 6 月份 | 7 月份 | |

| 百萬英畝 | ||||

| 播種面積 | 86.5 | 86.5 | 88.8 | 87.9 |

| 收獲面積 | 79.6 | 79.6 | 81.8 | 81 |

| 平均單產(蒲式耳/英畝) | 164.7 | 164.7 | 163.5 | 163.5 |

| 百萬蒲式耳 | ||||

| 期初庫存 | 1,673 | 1,673 | 1,603 | 1,478 |

| 產量 | 13,110 | 13,110 | 13,370 | 13,245 |

| 進口量 | 10 | 10 | 10 | 10 |

| 總供應量 | 14,793 | 14,793 | 14,983 | 14,733 |

| 飼料用量 | 5,350 | 5,525 | 5,350 | 5,350 |

| 食品、種子及工業用 | 5,890 | 5,840 | 6,060 | 6,060 |

| 燃料酒精用量 | 4,550 | 4,500 | 4,700 | 4,700 |

| 國內總用量 | 11,240 | 11,365 | 11,410 | 11,410 |

| 出口 | 1,950 | 1,950 | 2,000 | 1,950 |

| 總消耗量 | 13,190 | 13,315 | 13,410 | 13,360 |

| 期末庫存 | 1,603 | 1,478 | 1,573 | 1,373 |

| CCC 庫存# | 0 | 0 | ||

| 自由庫存 | 1,603 | 1,478 | ||

| 貸款項下庫存 | 175 | 175 | ||

| 農場平均價格(美元/蒲) | 3.45-3.65 | 3.50-3.60 | 3.30-3.90 | 3.45-4.05 |

數據來源:USDA

其實每月報告出臺前市場關于報告的數據傾向已經有所跡象,8 月10 日美國農業部將會出臺本月月度供需報告,上月農業部供需報告中調低了出口數據,新作出口總量較6 月份的報告數據調低了5000 萬蒲式耳,即127 萬噸,而實際上受到歐洲天氣不利于作物生長,玉米將減產的影響,7 月份的新作出口相對良好,僅較6 月份數據低了53 萬噸左右,故初步預計8 月份的月度供需報告中將會較大幅度調高新作出口數據。此外,據麥格理集團預計,2010 年美玉米最終單產將在163.1 蒲式耳/英畝,低于美農業部7 月供需報告的163.5 蒲式耳/英畝。該預估數據是在對7 個州的作物進行考察后做出的,進而玉米產量有望在8 月份的月度報告中繼續被調低。如果真是如此,該利好將繼續對市場形成支撐。不過這種利好一般反映在報告出臺之前的市場上。

近期舊作出口數據不甚理想,但是7、8 月份飼料消費高峰期抵消了這種利空影響,8 月份玉米月度供需報告中飼料消費數據有望被繼續調高,舊作庫存有望繼續被調低的可能,將繼續支撐市場上行。

圖11 美國玉米周度銷售統計

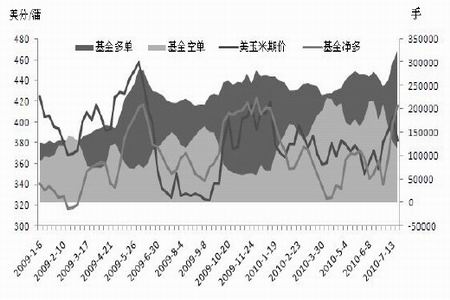

2、凈多單不斷增持 基金看多情緒支撐市場

面對金融投資品種的低收益率,交易商轉而挖掘谷物期貨投資潛力,投機基金涌入市場亦奠定玉米上漲基調。

CFTC 統計的基金持倉報告顯示,進入7 月份以來,基金不斷拋售空單,增加多單持倉,進而使得玉米市場基金凈多單也不斷增加,資金方面看多情緒對市場形成了強有力的支撐,月末的幾天時間里,基金買入多單的勢頭依然比較強勁。8 月份仍有一輪天氣炒作期,如果后期基金也能保持這種做多的情緒,外盤玉米將繼續上漲。(圖3)

圖 12 CFTC 公布的CBOT 玉米期貨期權持倉報告

3、天氣雖表現正常偏好 但市場擔憂仍揮之不去

玉米開花、吐絲后,進入籽粒灌漿時期,高溫、干旱、連陰天都不利于灌漿期產量形成。據DTN 氣象機構預測,美玉米帶西部地區的中部和北部一帶以及東部地區潛在持續性降雨機會,其他地方降雨機會不大。未來10 天,美國中西部作物帶中東部和南部地區料保持干燥。整體看來天氣條件表現正常,比較有利作物生長,在這方面來講對玉米應該形成壓制,但是天氣的不確定性令市場總是對玉米產量存在擔憂,反映在市場上往往表現為良好天氣對玉米壓制有限,相反如果天氣一旦略有變化便引起市場強烈擔憂,進而支撐市場。8 月份玉米市場也仍存在這種潛在支撐。

三、技術面分析及后市預測

(一)、美玉米指數技術圖示

今年1 月份以來CBOT 玉米處于下行通道,一路震蕩走低。近期期價突破通道上沿攀升后有所回落,受到下方支撐線支撐止跌反彈,且突破其上方的壓力線,受到近期資金面及基本面的支撐,玉米再行回落到支撐線的可能比較小,后期外盤玉米有望形成整體上行趨勢,進而對國內盤面有所支撐。

(二)、連玉米指數技術圖示

近年來,玉米運行于上漲趨勢線一上不斷攀高,2008 年受到經濟危機的影響,有所回落,下跌至低點(從支撐線到低點距離與前期支撐線至高點距離相當)后技術反彈,此時前期支撐線成為其反彈阻力線,玉米未能穿越下方支撐進而拐頭向下,攀上另一條漲速更迅速的支撐線二加速向上運行,但在玉米期價行至歷年來的最高點1977 元/噸時,玉米5 月份一度成為“玉米瘋”,國家不得不加強調控措施來合理適當的壓制玉米的價格,使其得到有效的回落,跌破上漲趨勢線二下行,又重新回落至09 年以前的上漲趨勢線一,受其支撐止跌反彈。由于受到趨勢線二的壓制,料會在兩線之間沿趨勢線二上行。

(三)、連玉米1101 合約技術圖示

技術上看,玉米1101 合約跌破前期支撐線后經歷充分調整拐頭向上,遇阻力線壓制漲勢趨緩,月末有盤整之勢。6 月份來的玉米1101 合約走勢似形成圓底反轉形態,經過月末的平臺期盤整之后,8 月份有望繼續上揚。

結合基本面來看,進口玉米雖對玉米市場的實際供應影響有限,但是心理仍構成一定心理壓制,南方疫情影響、技術賣盤等對玉米也形成一定壓制,玉米期價盤整消耗市場短暫利空后,受到玉米供需趨緊的市場基調及養殖行情漸漸回暖、國儲玉米糧源有限國家調控力度較前期緩和,8 月有望繼續震蕩上行,只不過受到上方壓力線(見連玉米指數技術分析)制約,上漲速度可能較前期放緩。

北京中期 王玉紅

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。|

|

|

|