新浪財經(jīng) > 期貨 > 中信建投期貨專欄 > 正文

二次探底之后 鋼價V形反彈(2)

經(jīng)過上半年的多方位的密集調(diào)控,國內(nèi)樓市出現(xiàn)“三升三降”現(xiàn)象,即:

(1)過熱的樓市終于開始降溫,頑固不化的高房價顯露松動跡象。全球經(jīng)濟見底后,國內(nèi)房地產(chǎn)行業(yè)率先回暖,回暖速度快猛,超預(yù)期發(fā)展為過熱態(tài)勢,國房景氣指數(shù)2010 年3 月達到105.9,接近歷史高點,較2009 年3 月94.74 的低點,+11.15 點,+11.77%;經(jīng)調(diào)控,到5 月僅回調(diào)0.82點,降幅僅為0.77%。

(2)流入樓市資金相對高峰期開始減少,但流入量仍處于歷史較高水平。本年資金來源分類指數(shù),2010 年3 月創(chuàng)歷史新高119.67 點,較2008 年12 月91.06 的低點,暴漲28.61 點,漲幅高達31.42%;此組數(shù)據(jù)顯示,本次樓市快速火熱,房價暴漲的主要原因是資金過度寬松所致。隨著國家對樓市調(diào)控的步步緊逼,樓市資金來源逐步減少,到5 月,本年資金來源分類指數(shù)回落至105.07,較高點-14.6 點,降幅為12.2%。但,仍處于歷史高位。

(3)房屋施工面積減少,樓市新增泡沫風險減少,整體風險依然偏高。從2009 年4 月到2010年3 月,11 個月時間,國內(nèi)房屋施工面積異常增加,房屋施工面積指數(shù)大漲18.57 點至112.04,漲幅高達20%。此后,經(jīng)國家調(diào)控,到5 月回落0.68 點至111.36,仍處于歷史高位,且降幅僅為0.6%。數(shù)據(jù)顯示,樓市新增風險開始微量減少;但是已有風險依然偏高。

(4)房地產(chǎn)開發(fā)投資繼續(xù)放量增長,大量資金轉(zhuǎn)向“囤地”。從2009 年4 月到2010 年5 月,房地產(chǎn)開發(fā)投資指數(shù)逐月增長,較91.2 的低點,增長14.36 至105.56,漲幅15.75%。在前面的分析中,已證實房屋施工面積在減少。在房屋施工面積在減少的情況下,房地產(chǎn)開發(fā)投資確放量增長,無疑資金轉(zhuǎn)向“囤地”。

(5)商品房空置面積增加,地產(chǎn)商博弈樓市調(diào)控底氣十足。從圖6,可以清晰地看出,2009年6 月商品房空置面積指數(shù)最低為88.59,2010 年5 月漲至103.48,+14.89、+16.81%。但是距離2007 年11 月111.97 的高點還相差甚遠。商品房空置面積變化的特點是,金融、經(jīng)濟危機最困難時期,商品房空置面積減少至最低水平,待經(jīng)濟復蘇,向好發(fā)展時,商品房空置面積反而逐漸增加擴大。這是因為,國家“四萬億”刺激經(jīng)濟政策出臺前,房地產(chǎn)行業(yè)經(jīng)歷了較長低迷期,地產(chǎn)商面臨了嚴重的資金短缺危機,不得不降價促銷,回籠貨款。“四萬億”刺激經(jīng)濟政策出臺后,大量資金涌入樓市,前面的分析已證實。目前,房地產(chǎn)商資金充裕,基本采取惜售博弈樓市調(diào)控,可謂底氣十足。

(6)房屋開發(fā)面積增加,商品房供給預(yù)期增加。從圖6,可以清晰地看出,房屋開發(fā)面積指數(shù)今年3 月從歷史低點開始上漲,預(yù)期商品房供給增加。該指數(shù)從2003 年起,連年下降,從123.625降至87.07,-36.555 點、-30%,真實反映土地稀缺資源的客觀性。3 至5 月該指數(shù)+3.08 點、+3.54%。

4、鋼材供給嚴重大于需求,行業(yè)重組任務(wù)艱巨。

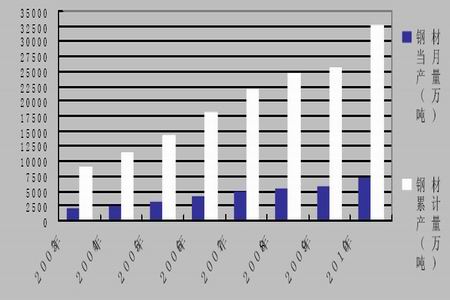

(1)鋼材產(chǎn)量巨增。

2010 年5 月國內(nèi)鋼材當月產(chǎn)量高達7121.8 萬噸,1-5 月累計產(chǎn)量32628.5 萬噸,分別比2009年增加1392.66 和7194.49 萬噸,分別是2009 年和2008 年同比增量的3.6、2.4、8.7 和2.7 倍(見圖7)

圖7:鋼材產(chǎn)量分析

(2)原材料產(chǎn)量增長對比分析顯示鋼材產(chǎn)量增長失衡。

2010 年5 月國內(nèi)鐵礦石當月產(chǎn)量9105.6 萬噸,1-5 月累計產(chǎn)量38336 萬噸,分別比2009 年增加2549.96 和8772.04 萬噸,分別是2008 年同比增量的1.7 和1.5 倍。2009 同比分別-993.66、-1526.54 萬噸(見圖8)

圖8:鐵礦石產(chǎn)量分析

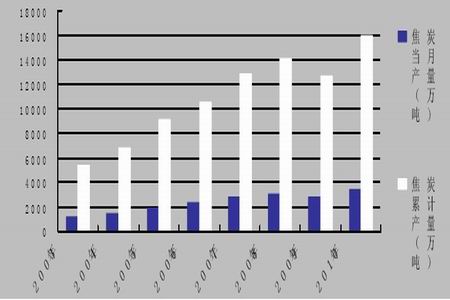

2010 年5 月國內(nèi)焦炭當月產(chǎn)量3352.9 萬噸,1-5 月累計產(chǎn)量15921.1 萬噸,分別比2009 年增加585.47 和3279.75 萬噸,分別是2008 年同比增量的2..3 和2.56 倍。2009 同比分別-226.13、-1437.8 萬噸(見圖9)

圖9:焦炭產(chǎn)量分析

小結(jié):鐵礦石和焦炭是煉鋼的重要原材料,有著固定的比列關(guān)系,2009 年鐵礦石、焦炭產(chǎn)量負增長,鋼材產(chǎn)量卻大幅增長,在此基礎(chǔ)上,2010 年又大幅增長;且增長幅度遠遠大于鐵礦石和焦炭,顯示鋼材產(chǎn)量增長失衡。

(3)相關(guān)產(chǎn)品產(chǎn)量增長對比分析顯示鋼材產(chǎn)量增長失衡。

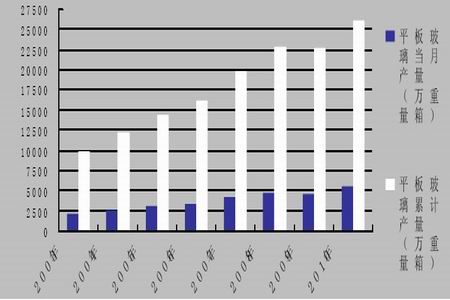

2010 年5 月國內(nèi)平板玻璃當月產(chǎn)量5389.5 萬重量箱,1-5 月累計產(chǎn)量25952.7 萬重量箱,分別比2009 年增加955.29 和 3347.71 萬重量箱,分別是2008 年同比增量的1.6 和1.13 倍。2009同比分別-211.66、--86.8 萬重量箱(見圖10)

圖10:平板玻璃產(chǎn)量分析

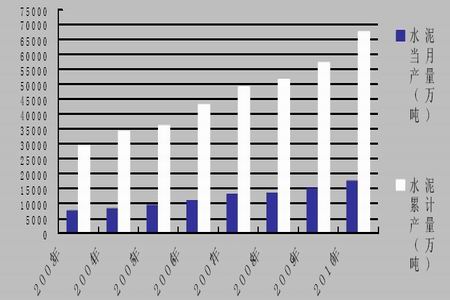

2010 年5 月國內(nèi)水泥當月產(chǎn)量17357.6 萬噸,1-5 月累計產(chǎn)量67452.9 萬噸,分別比2009 年增加2469.17 和10117.38 萬噸,分別是2009 年和2008 年同比增量的1.46、7.5、1.7 和3.9 倍(見圖11)

圖11:水泥產(chǎn)量分析

小結(jié):水泥、玻璃、鋼材產(chǎn)量增長有一定相關(guān)性,2009 年平板玻璃產(chǎn)量負增長負增長,水泥和鋼材產(chǎn)量正增長,但是水泥產(chǎn)量增量低于鋼材,顯示鋼材產(chǎn)量增長失衡。

5、人民幣匯改及貿(mào)易摩擦加劇,對鋼材出口極為不利。

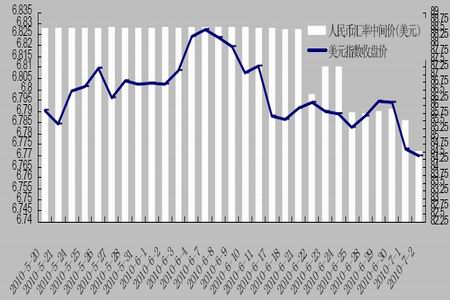

圖12:人民幣與美元走勢分析

在金融危機最嚴重的時候,許多國家貨幣對美元大幅貶值,而人民幣匯率保持了基本穩(wěn)定,這無疑是中國對全球經(jīng)濟復蘇作出的巨大貢獻。當前實施進一步推進匯率改革,這是國家從大局作出的準確抉擇,時機選擇得當。在金融危機期間的較長一段時間里,人民幣對美元匯率中間價圍繞在6.83元上下浮動,彈性也相對趨弱。以今年一季度為例,人民幣對美元雙邊匯率基本上在6.81至6.85元的區(qū)間內(nèi)運行。人民幣匯率的相對穩(wěn)定在抵御金融危機的沖擊中發(fā)揮了重要作用,但相對穩(wěn)定只是一個短期應(yīng)對措施。目前隨著國內(nèi)外經(jīng)濟形勢的變化,我國匯改機制進一步推進的外部基礎(chǔ)已經(jīng)形成。今后人民幣匯率維持雙向浮動態(tài)勢。2005年匯改以來至今年第一季度末,人民幣對美元匯率累計升值21.24%,對歐元匯率累計升值9.34%,對日元匯率累計貶值0.49%。根據(jù)國際清算銀行的計算,匯改以來至2010年3月,人民幣名義有效匯率升值14.33%,實際有效匯率升值18.28%。匯改有利于抑制通貨膨脹和資產(chǎn)泡沫;有利于維護戰(zhàn)略機遇期。

毫無疑問,人民幣匯率彈性增強也加大了出口企業(yè)、特別是勞動密集型企業(yè)經(jīng)營的不確定性。

另外,我國已成為貿(mào)易摩擦的第一目標國和最大受害國。今后一段時期,貿(mào)易摩擦不僅體現(xiàn)為對我出口產(chǎn)品的限制,也將表現(xiàn)為經(jīng)濟發(fā)展戰(zhàn)略等宏觀層面的碰撞和沖突。”經(jīng)濟合作與發(fā)展組織(OECD )、聯(lián)合國貿(mào)易和發(fā)展會議(UNCTAD)、世界貿(mào)易組織(WTO)14 日聯(lián)合發(fā)布的報告顯示,最近半年來,盡管經(jīng)濟有所復蘇,但很多國家失業(yè)狀況依然嚴峻,貿(mào)易保護主義的風險仍舊存在,針對食品和原材料的出口限制似乎有著逐漸增多的趨勢。上半年,美國商務(wù)部裁決對中國輸美鋼格板征收136.76%-145.18%不等的反傾銷懲罰性關(guān)稅,同時相關(guān)產(chǎn)品還將面臨62.46%的反補貼懲罰性關(guān)稅。按照美國商務(wù)部的統(tǒng)計數(shù)據(jù),2009 年中國相關(guān)商品輸美金額為1528 萬美元,遠低于前一年的9067 萬美元。在令人矚目的中美貿(mào)易關(guān)系中,2009 年美國對中國發(fā)起的貿(mào)易救濟措施23 起,案件數(shù)增53%,案值占中國在全球受貿(mào)易救濟調(diào)查資金的65%。今年1 月-5 月,共有14 個國家(地區(qū))對我國產(chǎn)品發(fā)起31 起貿(mào)易救濟調(diào)查,總案值約18 億美元。

6、歐洲債務(wù)危機陰云不散,加重經(jīng)濟二次探底可能。

隨著泛歐600 指數(shù)下跌2.5%,報收232.11 點,并創(chuàng)下自去年9 月3 日以來8 個月間的新低,歐元區(qū)邊緣國家股市相繼陷入熊市。包括葡萄牙、愛爾蘭、意大利、希臘與西班牙在內(nèi)的“歐豬五國”,都在顫顫巍巍地經(jīng)歷著這“招之即來,揮之不去”的陰影,衰退的憂慮也在不斷地被放大。

進入5 月,隨著歐元區(qū)主權(quán)債務(wù)危機不斷惡化,市場對全球經(jīng)濟二次探底復的擔憂有所加重蘇,全球資金的避險情緒明顯升溫,股票、商品等風險資產(chǎn)相繼受到嚴重拋售,美元、黃金價格則是不斷創(chuàng)出金融危機以來的新高。這一趨勢短期內(nèi)是很難出現(xiàn)逆轉(zhuǎn)的,歐元危機令人們重新審視、評估國際貨幣體系的結(jié)構(gòu),從而引發(fā)投資組合中大類資產(chǎn)配置的變動。

結(jié)論:目前國內(nèi)經(jīng)濟運行呈現(xiàn)出的經(jīng)濟增長減速,通脹壓力有增無減,樓市潛在風險難以有效根除問題,令經(jīng)濟前景不容樂觀,加之在國內(nèi)經(jīng)濟結(jié)構(gòu)調(diào)整轉(zhuǎn)型期短時間內(nèi)難以產(chǎn)生新的有效拉動經(jīng)濟的增長點,若全球經(jīng)濟復蘇緩慢、出口形勢繼續(xù)嚴峻發(fā)展,就有可能出現(xiàn)滯漲。滯漲的出現(xiàn),使得鋼材期貨在二次探底后,連接V 形反彈。

中信建投期貨 賀建強

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。|

|

|

|