國際大宗商品市場或將在三季度構筑底部(2)

(二)未來幾年全球經濟增長將很難回復到前幾年的高速成長階段

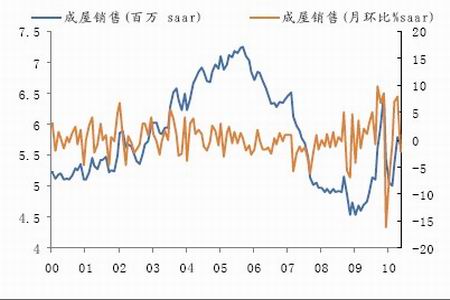

實體經濟緩慢復蘇,銀行體系仍在恢復是以美國為代表的發達國家貨幣乘數暫未擴張的主要原因。部分人相信政府可以在通脹開始時及時收回流動性,但問題是中央銀行的關聯機構——政府此時正背負著巨額債務,而目前經濟又沒有實質性的增長動力。一旦央行開始收縮流動性,取消行業補貼,我們看到的是相關行業的增長快速下滑的事實:美國二手房銷量在優惠政策結束后大幅下滑。現在的美國接過了“起吊機經濟”的接力棒,經濟內生增長動力有限。未來各國政府,特別是負債較高的政府如何在經濟發展和高額負債,或者經濟發展與通貨膨脹之間取得較好的平衡,仍是決定經濟能否健康發展的關鍵性問題。當高額債務積累到不可持續水平時,如果發生融資困難,美聯儲做為“最后的貸款人”來大量提供資金將成為大概率事件,上世紀七十年代曾經出現的“stagflation”的再次出現也不是不可能的事情。

圖5 美國成屋銷售波動大,經濟狀況不穩定

圖6 美國CPI 與GDP 同比增速上升趨勢明顯

(三)目前市場已經充分反應歐元區債務問題,但未能足夠重視美國糟糕的財政狀況

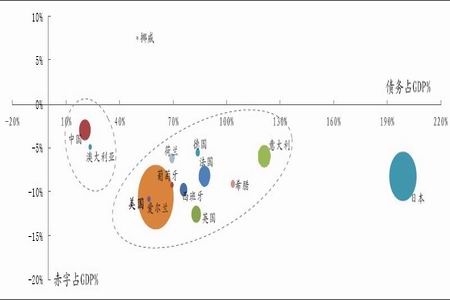

在下面這張圖中,我們看到一些國家(PIIGS——葡萄牙、意大利、愛爾蘭、希臘、西班牙)已經達到了他們的臨界點,國債利率和CDS 水平均快速上升。一旦這些國家希望通過發行新債,將舊債展期的滾動融資出現困難,他們面臨著可怕的主權債務違約風險,這通常意味著國際投資者對該國失去信心,貨幣貶值和經濟衰退即將到來。

歐元的深度下跌,說明市場對此已經有了充分認識。我們關注的是市場價格沒有充分反應的風險:這種臨界點的判斷標準是否適用于其它國家——美國。從下圖中可以看到美國早已與PIIGS“融為一體”。在這個圖表中,下沉得更深(赤字)通常比走得更遠(債務規模)更危險。因為赤字會導致債務的進一步增加。

圖7 美國赤字、債務狀況與PIIGS 相仿,有爆發債務危機的可能性

很顯然,歐元區沒有政治一體化的貨幣一體化,出現目前狀況只是時間問題,但我們同樣不看好美元。

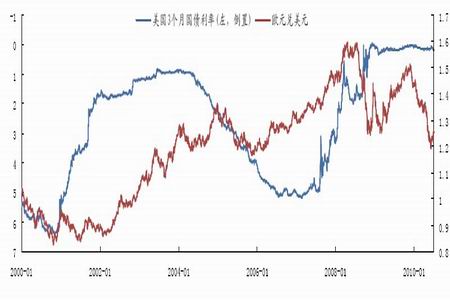

歐元區債務問題已經得到充分暴露,歐元下跌也有利于歐洲區經濟復蘇。由于市場對歐洲問題的過度反應,美國國債和美元都被高估,這種高估是由于“沒有其它替代投資品”造成的。歐洲債務危機使得資本涌向”

安全”資產——美債和美元,但美國的財政狀況與歐洲各國相比并沒有實質性的區別,而總規模只有更大(圖中的圓面積)。

圖8 歐元近期下跌明顯,美債吸引大量資金、維持較低利率

三、全球大宗商品市場處于緊平衡

大宗商品的所謂金融屬性(即投資需求)也是建立在實際的消費需求基礎上的。我們預計,未來五到十年,以中國為代表的新興市場經濟體將成為全球經濟增長的主要推動力。

中國仍然處于城鎮化和工業化的進程中,并且不斷增長的經濟和巨大的外匯儲備對大宗商品形成強大的購買力。中國的經濟發展到了一個關鍵的轉型期,隨著城鎮化、工業化的進一步推進,中國經濟將由出口導向型向消費導向型轉型。

與此同時,全球大宗商品的供應前景并非樂觀。從上個世紀七十年代末期直到現在,我們沒有發現新的世界性大油田,并且很多油田已經過了開采峰值,而原油消費長期在持續增加。IEA 在《2009 能源展望》中預計全球石油消費量將以每年0.9%的速度增長;而與此同時,主要地區的原油出口量在持續減少。全球的銅供應正從過剩走向短缺,CRU 預計2011 年全球精銅供應短缺3.8 萬噸。中國的銅消費占全球的30%-40%,今年國內銅凈進口量持續攀升,4 月份接近30 萬噸,預計2010 年國內精銅供應短缺143 萬噸。受歐債危機和日益擔心美元貶值的情況下,各國央行扭轉了多年來拋售黃金的趨勢,成為凈買入的一方。與此同時,黃金的產量在2001 年達到高峰2600 噸之后就穩步下滑,供需缺口也在拉大。

四、當前金融市場局勢

全球央行的實質性退出以及經濟的反彈回落,將加劇大宗商品價格的調整。在聯儲加息預期形成期股票市場和商品會有明顯回落,但真正進入加息期,商品價格走勢還要看經濟復蘇情況。從美聯儲目前的態度來看,只有經濟處于穩步向上通道時才有可能考慮緊縮貨幣,事實上,歐美央行遲遲未能退出刺激計劃,長期的超低利率環境將為大宗商品的長期牛市提供有力的支撐。

我們認為美元指數與大宗商品的關聯度未來將明顯降低。首先美元指數的編制方式遠不能反映目前國際貿易以及國家經濟實力;其次,美元指數中個別貨幣的權重過大,會對真實貿易情況的反映產生很大的扭曲;第三,美元指數或者匯率是一個在各貨幣對之間的相對概念,我們認為,無論哪個貨幣走強,其反映的也僅僅是五十步和一百步的區別,包括外匯儲備的構成,未來還是遠離貨幣,更多的配置與控制大宗商品及具有實質競爭力的股權。具體到大宗商品價格問題,我們認為將于第三季度構筑階段性底部區域。目前,原油和黃銅回到了近一年前的水平,前期對歐洲債務危機的炒作可能將告一段落,商品價格進一步大幅度下跌的可能性不大,美元的回調下行也將對大宗商品價格產生一定的支撐作用。

國泰君安期貨研究所 張智勇 余雷

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。|

|

|

|