國際大宗商品市場或將在三季度構筑底部

一、大宗商品價格的長期上升周期還未結束

我們認為,宏觀經濟以及不同大類的資產,其運行方式以及價格表現形式是按照不同長度的時間周期,圍繞其價值從一個極端運行到另一個極端的過程。大宗商品由于勘探、投資、興建開采設施等所需要的巨大資本投入及較長的投入產出期,其長周期效應更為顯著。

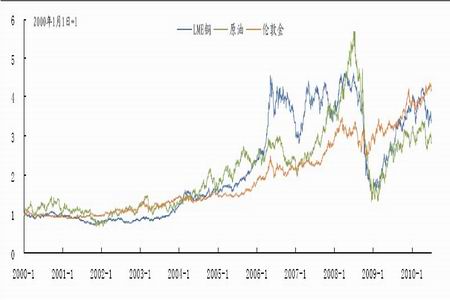

圖1 黃金、原油、銅價格在2008 年前形成長期牛市,08 年后大幅走低

回顧過去十年來大宗商品的價格走勢,我們認為自2001 年起,國際大宗商品價格再次進入了以硬質資產價格長期上升為代表的長期牛市,而次貸危機之后各國財政政策和貨幣政策的擴張,很可能與上世紀七十年代相似,將長期牛市以2008 年為分界,分為前后兩個半場。

上半場從2001 年至2008 年,主要以西方國家過度消費及新興經濟體的工業化為特征來拉動全球經濟。

美國在2000 年經過網絡股泡沫的崩潰后,由于長期保持低利率,刺激了私人消費及房地產業的發展,并帶動中國出口快速增長。而中國外匯儲備不斷積累并投資于美國債券市場,使美國長債收益率維持在低水平,低利率與低價格的出口商品一起推動了美國消費的增長。這種模式一直持續到次貸危機的爆發,特別是到2008 年下半年,隨著全球經濟的大幅放緩,并且由于發達國家金融體系的休克狀態導致大宗商品價格大幅走低。實際上2008 年下半年次貸危機的集中爆發是對之前很多年美國私人過度消費的一次總清算。

圖2 歐洲、美國國債在GDP 中的占比上升趨勢明顯

圖3 主要發達國家仍舊保持較低利率

自2009 年開始,由財政刺激政策和極度寬松的貨幣政策推動,大宗商品市場開始復蘇。為彌補消費者需求的快速下降,全球主要國家通過大幅增加政府支出和迅速降息并將利率長時間保持在歷史低位的方式來刺激本國經濟。這種前所未有的擴張政策在較短時間內達到預期目標,大宗商品價格在2009 年快速回升。

該輪大刀闊斧的財政刺激政策的副作用首先在財政狀況堪憂的國家顯現出來。2009 年四季度,希臘問題成為引爆主權債務問題的導火索。正如我們在2009 年底對2010 年國際金融市場焦點問題所做的展望中,認為主權債務問題將成為2010 年國際金融市場的一大焦點,并將在未來的幾年形成持續性關注的焦點,我們認為經過2008 年全球性經濟減速以后,在各國政府試圖以政府支出取代消費者支出成為拉動經濟的主要推動力的情況下,并在以中國為首的擁有巨大人口基數的新興國家仍有很長一段時間進行工業化的時代背景下,經濟發展中的資源瓶頸效應和主權債務問題,仍將推動大宗商品價格長期向上,并將在未來很長一段時間內,大宗商品的金融屬性將使得不同種類大宗商品的價格產生進一步的分化。

二、全球貨幣體系的脆弱性決定了商品的金融屬性仍將是大宗商品市場長期走牛的一大助推

(一)主要發達國家債務的過度擴張,使貨幣超發的風險大幅增加,這將有損全球貨幣體系的可信性和嚴肅性

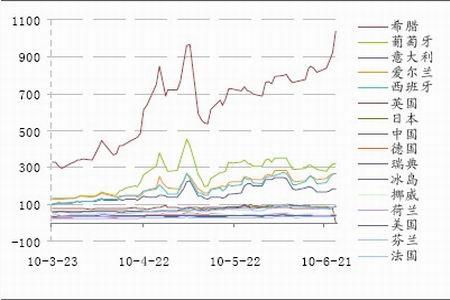

圖4 歐洲各國緊縮計劃表

| 國家 | 緊縮計劃 |

| 希臘 | 未來三年采取嚴厲的財政緊縮計劃,削減財政預算300億歐元, |

| 保證到2014年將財政赤字從目前的13.6%降至3%。 | |

| 意大利 | 未來兩年內削減財政預算260億歐元, |

| 2012年的財政赤字率從2010年的5%降至3%。 | |

| 愛爾蘭 | 2014年將財政赤字率從目前的11.7%降至歐盟規定范圍內, |

| 政府公務人員總計減薪10億歐元, | |

| 未來三年內削減財政預算500億歐元, | |

| 將2013年的財政赤字從2009年的11.2%降至3%以內。 | |

| 西班牙 | 其今后兩年節支150億歐元,每年裁減約1.3萬名公務員; |

| 將增值稅稅率從16%提高到18%; | |

| 將退休年齡從65歲提高至67歲等。 | |

| 葡萄牙 | 今年年底將財政赤字率從2009年的9.4%降至7.3% |

| 未來三年內凍結公務員工資,將社會保險支出封頂, | |

| 壓縮公共投資項目,實行私有化等。 | |

| 法國 | 未來三年內削減財政預算950億歐元, |

| 將2012年的財政赤字率從2010年的8%降到4.6%。 | |

| 凍結三年國家公共支出,減少10%的政府運作開支, | |

| 通過打擊偷稅漏稅增加50億歐元財稅收入。 | |

| 考慮適當延長退休年齡。 | |

| 荷蘭 | 削減400億歐元財政預算, |

| 并將從2011年開始削減20%的公共開支 | |

| 德國 | 取消原先宣布的減稅政策 |

| 盧森堡 | 宣布實行緊縮政策,措施包括公務員限薪和增加稅收等。 |

| 英國 | 全部內閣大臣減薪5%,5年內凍結議員薪金水平。 |

| 今年削減60億英鎊(89億美元)公共開支 |

資料來源:彭博、國泰君安期貨研究所

全球主要國家面對巨額財政赤字,保守的選擇是緊縮預算支出。不過這將帶來雙重影響:一方面有利于緩解短期債務壓力,增強市場信心;但在經濟復蘇基礎并不穩固的同時,通過減少政策性支出,增加稅收的緊縮政策很可能拖累經濟發展。

我們認為,在主要發達國家目前的政治制度、高額赤字及全面福利制度下,未來最有可能的選擇將是大幅度增加貨幣供應,即進行債務貨幣化。這雖然令股票市場、外匯市場等各投資市場的中短期波動幅度加劇,但是卻增加了在長期負實際利率下大宗商品市場長期走牛的可能性,這也是我們長期堅定看好以黃金、原油和銅為代表的資源品的原因之一。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。|

|

|

|