股指期貨不是現貨市場興奮劑(3)

股指期貨推出對現貨市場流動性變化的分析

流動性主要體現在市場資金的充裕程度上。股指期貨對現貨市場的資金有兩方面影響:分流部分資金和促使場外資金流入。分流部分資金是由于股指期貨交易成本低、非全額資金投入(保證金制度)、交易靈活(買空賣空)、執行效率高等特定使得機構投資者更愿意利用股指期貨市場開展股票資產組合業務,同時為規避股市系統風險會抽調出部分資金在期貨市場進行套期保值。而促使場外資金流入主要是由于股指期貨推出提供了一項規避股市系統風險的工具,風險厭惡型資金會加大股票市場投資力度,另外,期貨市場的套保需求也會產生對現貨市場交易的需求。股指期貨究竟會對現貨市場流動性產生怎樣的影響要看兩個影響的總效應。

對于流動性的度量,方法主要包括價格層面、時間層面、交易活躍程度的流動性度量方法。價格層面的流動性度量方法是使用最多也是最重要的一種方法,主要包括交易對價格沖擊的影響度量方法、以及以價格自相關為基礎的度量方法等。時間層面的度量方法是以完成交易所需時間為基礎的度量方法。交易活躍程度的流動性度量方法以成交量為基礎,包括成交量、成交筆數、成交金額,周轉率及流動性風險等。

鑒于數據的可獲得性,我們這里主要從成交量上考察股指期貨推出對現貨市場波動性影響,對比了股指期貨推出前后成交量波動方差,并進行獨立樣本T檢驗,來研究股票市場的交易活躍程度。

由于數據缺乏,我們選取了韓國和臺灣市場開設股指期貨前后一年和三年的現貨市場成交量數據,以股指期貨推出時點作為分界點,對上市前后指數現貨市場成交量的增長率情況作比較。進行獨立樣本T檢驗。

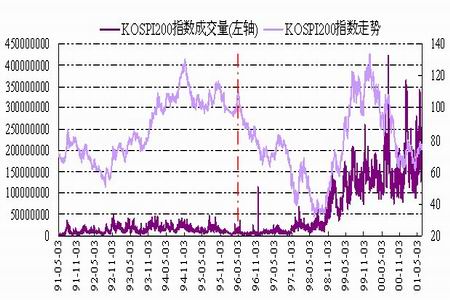

圖表 14 KOSPI200指數期貨推出前后KOSPI200指數成交量的走勢圖

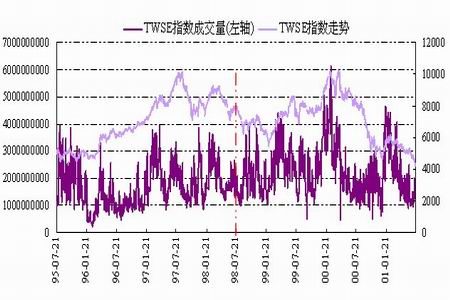

圖表 15 TWSE指數期貨推出前后TWSE指數成交量的走勢圖

圖表 16 股指期貨推出前后各時間段標的指數成交量變化率的描述統計

| 指數名稱 | 推出時間 | n | Mean | stdev | std.error mean | |

| KOSPI200 | 推出前后一年 | 推出前 | 244 | 6.44E-02 | 5.02E-01 | 3.21E-02 |

| 推出后 | 294 | 1.55E-01 | 1.47E+00 | 8.62E-02 | ||

| 推出前后三年 | 推出前 | 836 | 6.56E-02 | 6.00E-01 | 2.07E-02 | |

| 推出后 | 855 | 9.27E-02 | 9.07E-01 | 3.11E-02 | ||

| TWSE | 推出前后一年 | 推出前 | 276 | 1.92E-02 | 2.05E-01 | 1.23E-02 |

| 推出后 | 269 | 2.70E-02 | 2.34E-01 | 1.43E-02 | ||

| 推出前后三年 | 推出前 | 862 | 3.53E-02 | 2.85E-01 | 9.69E-03 | |

| 推出后 | 831 | 3.69E-02 | 3.37E-01 | 1.17E-02 |

資料來源:光大證券研究所; 組別1和組別2分別表示股指期貨推出前后

圖表 17 股指期貨推出前后各時間段標的指數成交量增長率的獨立樣本T檢驗的結果

| 指數名稱 | 推出時間 | Levene's Test for Equality of Variances | t-test for Equality of Means | ||||

| F | Sig. | t | df | Sig. (2-tailed) | |||

| KOSPI200 | 推出前后一年 | Equal variances assumed | 1.637 | 0.201 | -0.928 | 536 | 0.354 |

| Equal variances not assumed | -0.999 | 372.307 | 0.319 | ||||

| 推出前后三年 | Equal variances assumed | 1.05 | 0.306 | -0.712 | 1689 | 0.477 | |

| Equal variances not assumed | -0.715 | 1.49E+03 | 0.475 | ||||

| TWSE | 推出前后一年 | Equal variances assumed | 2.749 | 0.098 | -0.414 | 543 | 0.679 |

| Equal variances not assumed | -0.413 | 529.724 | 0.68 | ||||

| 推出前后三年 | Equal variances assumed | 0.023 | 0.879 | -0.106 | 1691 | 0.916 | |

| Equal variances not assumed | -0.105 | 1.62E+03 | 0.916 | ||||

資料來源:光大證券研究所

標準差比較結果顯示,韓國和臺灣市場股指期貨推出后短期內流動性有所增加,但T檢驗表明這種增加不具有顯著性。結合兩個市場情況看,在股指期貨上市前后,現貨市場交易量增長率沒有發生顯著變化。期貨市場的引入,可能會增加或減少現貨市場量的絕對值,但沒有對現貨市場流動性產生顯著影響。

結論

對韓國、臺灣地區市場的研究表明,在股指期貨上市前后,無論短期、長期,雖然現貨成交量會發生變化,但期貨上市對現貨市場的成交量增長率沒有顯著影響。

我們認為,股指期貨的推出,對指數現貨市場流動性的影響存在正向和反向的,短期可能導致資金分流,長期會提高流動性。具體而言,一方面,股指期貨由于具有杠桿交易、允許賣空、T+0交易方式等特點會得到迅速的發展,肯定會吸引投機資金進入到這個有吸引力的市場中來。最初階段,股指期貨的推出吸引風險偏好較高的投資者和純粹的投機者將部分從事現貨交易的資金轉移到股指期貨市場上來,部分資金分流到期貨市場,即所謂的“擠出效應”使得現貨流動性可能會暫時下降。另一方面,長期來看,由于投機者和套期保值者的加入,場外增量資金大量流入現貨市場的規模和流動性可能會有較大的提高,股指期貨和現貨市場的交易量同時存在“雙向推動效應”,現貨市場流動性在長期中可能上升。

因此,交易轉移效應與套利及套期保值需求這兩方面的影響大小決定了股指期貨對現貨市場流動性的變化,最終的效應取決于兩種影響的綜合作用。總體而言,在長期,股指期貨的推出會促進現貨市場交易的活躍、穩定與有效價格發現,使股市更加健康發展。

股指期貨推出對現貨市場指數成分股溢價的分析

為考察股指期貨標的指數本身在指數期貨推出前后的變化,我們考察了指數本身的絕對走勢。由于股指期貨推出前后,標的指數走勢可能受到估值、股指期貨推出兩方面因素的影響。為分離估值因素,我們還需進一步將股指期貨標的指數與其他非標的指數進行比較,以檢驗標的指數相對于非標的指數是否出現估值溢價。

我們的研究思路是,將標的指數與其他非標的指數進行對比分析。非標的指數成分股,最好與標的指數成分股具有比較相似的編制方法,選定某一基準同期,利用標的指數相對于非標的指數的超額累計收益率的走勢來判斷股指期貨標的指數相對非標的指數的估值是否出現溢價。由于數據的局限性,作為可對比的指數并不完全是最理想的樣本,因此實證結論具有一定局限性,但仍可大致觀察其共同特征,提供一些參考價值。

由于作為與標的指數對比的其他指數推出的時間必須在股指期貨推出之前,所以我們這里以日本、韓國的數據樣本進行分析,臺灣的臺證加權指數TWSE是所有在臺灣證券交易所掛牌的普通股的市值加權指數,因此如果用臺灣市場的其他成分股指數與綜指作對比,會產生以偏概全的問題。

圖表 18 股指期貨標的指數與非標的指數的對比

| 國家 | 指數名稱 | 說明 | 基日 |

|

日本 |

N225 | 價格加權指數,包含東京證券交易所一部中225家享有最高評級的日本公司 | 1949.5.16 |

| TOPIX | 市值加權指數,包含東京證券交易所一部中所有公司,指數計算不包括臨時發行及優先股,基數為100 | 1968.1.4 | |

| 韓國 | KOSPI200 | 市值加權指數,200只成分股,市值占全部韓國證交所上市股的93%,基數為100 | 1990.1.3 |

| KOSPI | 市值加權指數,所有在韓國證券交易所上市的普通股,基數為100 | 1980.1.4 |

資料來源:光大證券研究所

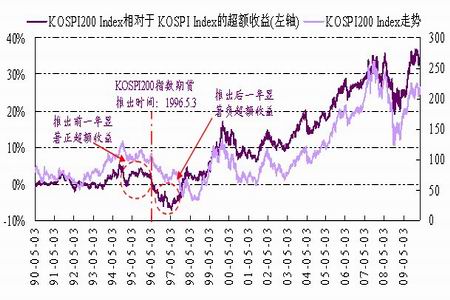

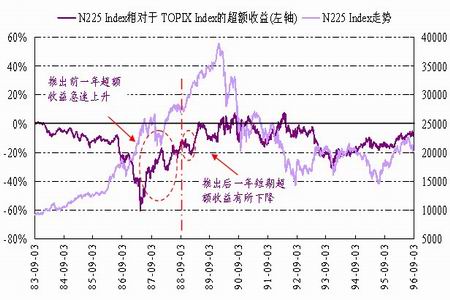

可以看出,以1996年上半年為分界線, KOSPI200指數期貨推出前一年左右,指數期貨的標的指數明顯走強,獲得顯著的正超額收益:而在其推出后一年多的時間內,則出現較大的負超額收益。而日本日經225指數期貨推出前一年超額收益急速上升,隨后下跌反彈成V字形,先跌后升,并在推出后短暫下跌后平穩上升。

圖表 19 KOSPI200指數及其與KOSPI指數的超額收益

圖表 20 N225指數及其與TOPIX指數的超額收益

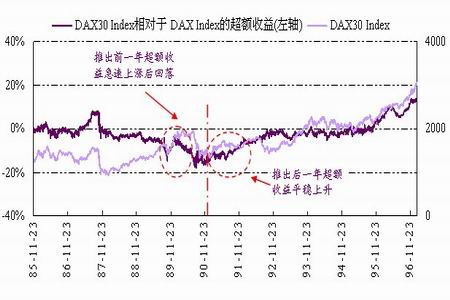

另外,我們選取了美國S&P500 指數和德國DAX指數,看看在其他成熟市場上股指期貨推出前后的成分股溢價情況。我們發現無論是亞洲市場,還是歐美市場,從標的指數相對于其他非標的指數的走勢來看,在股指期貨推出前的一段時間內,標的指數大多會有一波上漲行情;而推出后,短期內或漲或跌,長期走勢則不受指數期貨的影響。

圖表 21 S&P500指數及其與DJI指數的超額收益

圖表 22 DAX30指數及其與DAX指數的超額收益

結論

股指期貨推出前的上漲行情大多出現在期貨上市前約半年、一年或更長時間,隨著上市日的臨近,標的指數的上漲態勢有所回落。在股指期貨推出后的較短時間內,日本日經225指數、韓國KOSPI200指數、美國S&P500 指數和德國DAX指數均出現或多或少下降,但長期來看,指數和指數的超額收益都呈現穩步上升的趨勢。可以說,在股指期貨推出前,成分股確實享受了一定的溢價,期間獲得了階段性的上漲。股指期貨推出后,可能是市場的原因,也可能是前一階段溢價過大,導致標的指數的超額收益出現階段性下跌,但長期來看,標的指數并不受其期貨影響,其走勢和超額收益主要受自身估值影響。

光大證券研究所 于棟華

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。