新浪財(cái)經(jīng) > 期貨 > 正文

機(jī)構(gòu)投資者如何參與股指期貨(2)

(一)期現(xiàn)套利實(shí)例(以2000萬(wàn)資金為例)

2009年10月,股市分紅公司年股息率在2.0%左右,假設(shè)融資年利率為6%,10月9日滬深300現(xiàn)貨指數(shù)為3163.71點(diǎn),那么12月9日交割的股指期貨合理價(jià)格為:

F(10月9日,12月9日)=3163.71+3163.71×(6%-2%)×1/2=3184.8點(diǎn)

買賣的手續(xù)費(fèi)及市場(chǎng)沖擊成本各為成交金額的0.6%,合計(jì)為成交額的1.2%,如以指數(shù)點(diǎn)表示,則為1.2%×S(t)。股票買賣的雙邊手續(xù)費(fèi)及市場(chǎng)沖擊成本為

3163.71點(diǎn)×1.2%=37.96點(diǎn)。

期貨合約買賣雙邊手續(xù)費(fèi)及市場(chǎng)沖擊成本為0.4個(gè)指數(shù)點(diǎn)。

假設(shè)年借貸利率差為0.5%。,借貸利差成本3163.71×0.5%×2/12=2.64

三項(xiàng)合計(jì),TC=37.96+0.4+2.64=41

由此可得,無(wú)套利區(qū)間的上界為3184.8+41=3225.8點(diǎn);無(wú)套利區(qū)間的下界為3184.8-41=3143.8點(diǎn)。無(wú)套利區(qū)間為[3143.8,3225.8]。

假設(shè)12月9日交割的滬深300股指期貨合約在10月9日的點(diǎn)位為3300點(diǎn),位于無(wú)套利區(qū)間外,因此具備正向套利的條件。

以50張滬深300股指期貨合約為例,股指期貨合約的保證金為15%,首先放空50張股指期貨合約,需要保證金為:

50×3300×300×15=7425000元

假設(shè)在現(xiàn)貨市場(chǎng)上買進(jìn)嘉實(shí)300指數(shù)基金,對(duì)應(yīng)的現(xiàn)貨點(diǎn)位為3163.71點(diǎn),假設(shè)基金的成交價(jià)格為1.1元,則需同時(shí)買進(jìn)

3300×300×50/1.1=450000手

購(gòu)買基金所需要的資金為:450000×100×1.1=49500000元

等到12月9日,無(wú)論它的結(jié)算價(jià)是多少,這筆套利交易可以盈利:

(3300-3163.71-41) ×50=4764.5點(diǎn) 合計(jì):4764.5×300=143萬(wàn)元。

(二)跨期套利實(shí)例(以2000萬(wàn)資金為例)

2009年11月26日,IF1003合約收盤(pán)時(shí)為3929點(diǎn),而IF1006合約收盤(pán)時(shí)為3899點(diǎn),兩者的價(jià)差為-30點(diǎn)。該機(jī)構(gòu)判斷,2010年6月份的宏觀經(jīng)濟(jì)要好于3月份的,反向市場(chǎng)結(jié)構(gòu)將轉(zhuǎn)換為正向市場(chǎng)結(jié)構(gòu),于是準(zhǔn)備買入IF1006合約并賣出IF1003合約。由于套利交易的風(fēng)險(xiǎn)較小,因此可以多配置資金。

投入1000萬(wàn)買入IF1006合約,能購(gòu)買的合約張數(shù)為

10000000/(3899×300×15%)=56張

同時(shí)賣出56張IF1003合約,所需資金為:

56×3929×300×15%=990.1萬(wàn)

因此做跨期套利總共需要資金為1990.1萬(wàn)元。

到了2010年1月18日,IF1003合約收盤(pán)時(shí)為3936點(diǎn),IF1006合約收盤(pán)時(shí)為4112點(diǎn),兩者價(jià)差為176點(diǎn)。此時(shí),該基金公司將兩張合約平倉(cāng),所得收益為206點(diǎn),即58800元。

|

2009年11月26日 |

賣出56張IF1003合約,期價(jià)為3929點(diǎn) | 買入56張IF1006合約,期價(jià)為3899點(diǎn) |

價(jià)差-30點(diǎn) |

|

2010年1月18日 |

買入56張IF1003合約,期價(jià)為3936點(diǎn) | 賣出56張IF1006合約,期價(jià)為4112點(diǎn) |

價(jià)差176點(diǎn) |

|

套利結(jié)果 |

虧損7點(diǎn) | 盈利213點(diǎn) | 價(jià)差擴(kuò)大206點(diǎn) |

| 通過(guò)套利交易,每組期貨合約凈獲利206點(diǎn),即61800元。56組期貨合約總共獲利11536點(diǎn),即346.08萬(wàn)元 | |||

四。股指期貨投機(jī)

股指期貨的投機(jī)交易以投資分析為基礎(chǔ),在綜合權(quán)衡風(fēng)險(xiǎn)和收益的基礎(chǔ)上運(yùn)用基本面分析、技術(shù)分析和數(shù)量方法制訂投機(jī)交易的策略。影響股指期貨投機(jī)交易策略最本質(zhì)的因素是投資者對(duì)股票市場(chǎng)未來(lái)一段時(shí)間走勢(shì)的預(yù)測(cè)和判斷。

制定股指期貨投機(jī)交易策略通常分為三大環(huán)節(jié):

1.預(yù)測(cè)市場(chǎng)走勢(shì)方向是股指期貨投機(jī)交易策略中極為關(guān)鍵的第一個(gè)步驟,是對(duì)交易者洞察能力的極大考驗(yàn)。通過(guò)對(duì)宏觀經(jīng)濟(jì)、行業(yè)狀況的深入研究,交易者判斷股指期貨市場(chǎng)到底受其影響是看漲還是看跌,從而確定投資者應(yīng)該以多頭頭寸建倉(cāng)還是空頭頭寸建倉(cāng)這一基本問(wèn)題。如果對(duì)股指期貨市場(chǎng)走勢(shì)預(yù)測(cè)錯(cuò)誤,那么交易的后果就是虧損。

2.交易時(shí)機(jī)的選擇是指確定具體的建倉(cāng)和平倉(cāng)時(shí)點(diǎn),是體現(xiàn)交易者智慧的環(huán)節(jié)。盡管交易者已經(jīng)正確的判斷了市場(chǎng)方向,但是如果建倉(cāng)時(shí)機(jī)選擇的不好,那么依然可能蒙受損失。因此,在股指期貨交易中,建倉(cāng)點(diǎn)和平倉(cāng)點(diǎn)的時(shí)機(jī)抉擇必須極為精確,這一步在整個(gè)投資過(guò)程中可能最為困難。另外,時(shí)機(jī)抉擇的問(wèn)題幾乎完全是技術(shù)性的,即使交易者是"基本面派",當(dāng)其確定具體的建倉(cāng)和平倉(cāng)時(shí)點(diǎn)過(guò)程中也依然必須借助于技術(shù)分析的工具。

3.資金管理是指資金的配置問(wèn)題,這是反映投資者風(fēng)險(xiǎn)意識(shí)的環(huán)節(jié)。這一環(huán)節(jié)包括投資組合的設(shè)計(jì),在市場(chǎng)上如何分配資金的比例參與股指期貨,止損值的設(shè)置,在盈利或者損失之后采取的措施,以及保守穩(wěn)健的交易方式還是積極冒險(xiǎn)的方式等。

(一)投機(jī)操作實(shí)例(以2000萬(wàn)資金為例)

經(jīng)過(guò)2008年熊市的洗禮,中國(guó)股市迎來(lái)了充滿希望的2009年。1月初,某機(jī)構(gòu)投資者決定在股指期貨市場(chǎng)進(jìn)行股指期貨(仿真)投機(jī)交易,他所擁有的交易總資金為2000萬(wàn)元。如何制定投機(jī)交易策略呢?

首先,該機(jī)構(gòu)對(duì)宏觀經(jīng)濟(jì)和行業(yè)情況進(jìn)行了客觀的分析。在查閱了大量證券公司和期貨公司分析師的研究報(bào)告后,他做出了自己的判斷:

影響中國(guó)股市未來(lái)走勢(shì)的因素主要有三個(gè)方面:一、在2008年全球性金融危機(jī)已經(jīng)波及到實(shí)體經(jīng)濟(jì)的大背景下,中國(guó)的實(shí)體經(jīng)濟(jì)受到了一定程度的沖擊,中國(guó)經(jīng)濟(jì)增速放緩。但股市已經(jīng)下跌了一年多時(shí)間,這一利空消息應(yīng)該大部分被市場(chǎng)消化掉了。二、中國(guó)政府出臺(tái)了擴(kuò)大內(nèi)需十項(xiàng)措施,總投資約4萬(wàn)億元。實(shí)行積極的財(cái)政政策和適度寬松的貨幣政策,加快民生工程、基礎(chǔ)設(shè)施、生態(tài)環(huán)境建設(shè)和災(zāi)后重建,提高城鄉(xiāng)居民特別是低收入群體的收入水平。這些措施既有利于促進(jìn)經(jīng)濟(jì)增長(zhǎng),又有利于推動(dòng)結(jié)構(gòu)調(diào)整;既有利于拉動(dòng)當(dāng)前經(jīng)濟(jì)增長(zhǎng),又有利于增強(qiáng)經(jīng)濟(jì)發(fā)展后勁;既有效擴(kuò)大投資,又積極拉動(dòng)消費(fèi)。而金融國(guó)九條的出臺(tái),更是給我國(guó)金融市場(chǎng)的穩(wěn)定健康發(fā)展帶來(lái)積極的政策支持。因此,2009年中國(guó)的經(jīng)濟(jì)仍將繼續(xù)增長(zhǎng),預(yù)計(jì)增長(zhǎng)8%是有把握的。三、從國(guó)家財(cái)政政策及貨幣政策方面看,2009年中國(guó)人民銀行5次降息,9次下調(diào)整存款準(zhǔn)備金率。利率和存款準(zhǔn)備金的雙降意味著國(guó)內(nèi)一個(gè)新的貨幣周期開(kāi)始,預(yù)計(jì)這個(gè)周期將會(huì)持續(xù)1-2年,在2009年年底之前,存款利息有望降至1.5%以下,存款準(zhǔn)備金率有望降至13%以下。降息釋放出一種信號(hào),即政府“保增長(zhǎng)”的決心,可以提振金融市場(chǎng)的信心。銀行出于政府保經(jīng)濟(jì)增長(zhǎng)的樂(lè)觀預(yù)期,可能會(huì)加大信貸投放,緩解企業(yè)目前的資金困境并最終作用于實(shí)體經(jīng)濟(jì),在銀行存量資產(chǎn)得到保障的同時(shí)對(duì)經(jīng)濟(jì)也將會(huì)起到拉動(dòng)作用。貨幣政策由適度緊轉(zhuǎn)向相對(duì)寬松,對(duì)股市將產(chǎn)生積極的影響。這也表明了中國(guó)政府維護(hù)金融安全、保持資本市場(chǎng)穩(wěn)定的決心。總之,利多因素大于利空因素,宏觀形勢(shì)正在發(fā)生微妙的轉(zhuǎn)換。

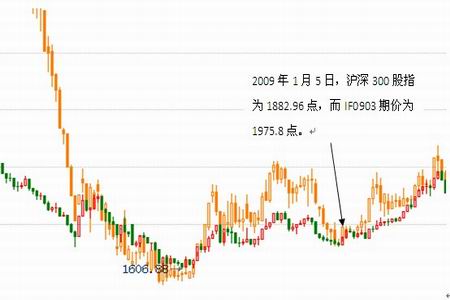

從技術(shù)走勢(shì)看,滬深300指數(shù)在2008年11月4日達(dá)到一個(gè)最低點(diǎn)1606.73后,經(jīng)歷了一波弱勢(shì)反彈,隨后在12月下旬再次下跌,但這次下跌力度明顯不強(qiáng),1800點(diǎn)就有較強(qiáng)支撐,各項(xiàng)技術(shù)指標(biāo)也明顯改善,10日均線與20日均線差距縮小,呈現(xiàn)買入信號(hào)。

綜合基本面分析和技術(shù)形態(tài),該機(jī)構(gòu)認(rèn)為:經(jīng)過(guò)一年多時(shí)間的下跌后,股市已經(jīng)有見(jiàn)底跡象,市場(chǎng)信心逐漸恢復(fù),成交量有所回升,短期來(lái)看,再次出現(xiàn)重大利空消息的可能性不大,市場(chǎng)走勢(shì)較為樂(lè)觀。

基于以上的研判,該投資者預(yù)計(jì)在未來(lái)一個(gè)月股市上漲趨勢(shì)將會(huì)持續(xù),上漲點(diǎn)位將極有可能回到2500以上的高位。他預(yù)計(jì)如果出現(xiàn)損失,下降到1600點(diǎn)的支撐點(diǎn)位左右。這樣,整個(gè)收益-損失比大約為7:2。因此,該投資者希望持有未來(lái)一個(gè)月的滬深300股指期貨多頭頭寸。

接下來(lái),要確定購(gòu)買期貨合約數(shù)量,合理安排交易資金。投資者可用于股指期貨交易的資金為2000萬(wàn)元,按總投機(jī)頭寸不超過(guò)總資金的50%原則,因此實(shí)際參與股指期貨投機(jī)交易的資金為1000萬(wàn)元。1月5日IF0903收盤(pán)1975.8點(diǎn),倘考慮建倉(cāng)時(shí)機(jī)選擇為收盤(pán)時(shí),該投資者可以購(gòu)買:10000000÷(1975.8×300×15%)≈112手IF0903期貨合約。

止損條件的設(shè)置。根據(jù)止損原則,該投資者采用10均線止損法,即當(dāng)收盤(pán)價(jià)跌破當(dāng)日10日均線就平倉(cāng)出場(chǎng)。

建倉(cāng)時(shí)機(jī)的選擇。我們上面是假設(shè)該投資者采用的是以收盤(pán)價(jià)建倉(cāng)。但是在準(zhǔn)備建倉(cāng)的1月5日,IF0903期貨合約的市場(chǎng)走勢(shì)并不平穩(wěn),合理選擇建倉(cāng)時(shí)機(jī)確實(shí)可以在原有利潤(rùn)的基礎(chǔ)上賺取額外利潤(rùn)。1月5日多、空雙方對(duì)市場(chǎng)未來(lái)的判斷出現(xiàn)了很大的分歧,整日交易均十分活躍,爭(zhēng)奪十分激烈,在14點(diǎn)45分時(shí)多方上攻擊,報(bào)價(jià)躍升,達(dá)到整日的第三高點(diǎn)位1950,隨后創(chuàng)出日內(nèi)新高。可以看出,這時(shí)是一個(gè)較好的建倉(cāng)價(jià)位,這比當(dāng)日收盤(pán)價(jià)低。因此,在確定準(zhǔn)備建倉(cāng)的情況下,應(yīng)該力爭(zhēng)在日內(nèi)的低位選擇建倉(cāng)。

第五,市場(chǎng)監(jiān)控和平倉(cāng)時(shí)機(jī)選擇。市場(chǎng)監(jiān)控主要是合約的止損問(wèn)題,而出倉(cāng)時(shí)機(jī)的選擇與建倉(cāng)時(shí)機(jī)選擇一樣關(guān)鍵和具有技術(shù)性。該投機(jī)者仍選擇收盤(pán)價(jià)跌破10日均線為出場(chǎng)點(diǎn)。

至此,整個(gè)股指期貨投機(jī)交易策略制定流程結(jié)束。

宏源期貨 馬春陽(yáng)

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

網(wǎng)友評(píng)論

- 【手機(jī)】 天天都過(guò)情人節(jié)

- 賀卡 搞笑短信 個(gè)性簽名

- 【許愿】 祝福愛(ài)情長(zhǎng)久

- 全新手機(jī)樂(lè)園 有獎(jiǎng)專題

- 【娛樂(lè)】 陳冠希新代言

- 北京商品房均價(jià)漲128%

- 【圖鈴】 動(dòng)畫(huà)手機(jī)圖片

- 城市(世博會(huì)歌曲) 世界

- 【主題】 美女帥哥 名車

- 非主流 浪漫愛(ài)情 主題庫(kù)

- 【賀卡】 手機(jī)賀卡送溫情

- 結(jié)婚請(qǐng)柬 愛(ài)情甜蜜 問(wèn)候

- 【喜信】 自制生日賀卡

- 幽默搞笑 寫(xiě)真 慶節(jié)日

- 【游戲】 免費(fèi)下載終極PK

- 益智游戲 動(dòng)作 競(jìng)速 角色