金融工程報告:OBPI投資策略研究(2)

實證研究

本文實證分析中,我們所采用的風險資產為上證50ETF基金。若考慮到風險資產與無風險資產調倉的手續費,則需要對保本比率進行緩沖, 為實際的保本比率,其中,  。

。

實證分析一

標的資產:上證50ETF基金

策略期限:2006年10月31日至2007年10月31日,即T=1。

參數選擇:根據歷史數據所測算的上證50ETF基金的年化波動率為0.351

初始建倉價為1.233元

初始本金為100萬元

1年期無風險利率為2.25%

客戶要求的保本比率 ![]() ,考慮到實際的調倉成本,我們所限定的實際保本比率

,考慮到實際的調倉成本,我們所限定的實際保本比率  。

。

取t=0,可以用數值計算的方式求出期權執行價格X=1.15 。

基金及無風險資產調倉費用為2.5%

2006年10月30日下午收盤時建倉,以后每日收盤時執行策略,動態調倉。我們將持倉量走勢作圖如下:

圖表 5:OBPI策略基金持倉量與上證50ETF基金走勢關系圖

由上圖可以看出,隨著基金價格的不斷攀升,量化投資策略也不斷加倉,直至倉位加至最高達739100 份,而保持該倉位運行至到期。

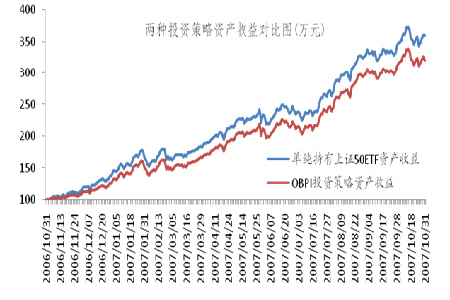

圖表 6:兩種投資策略資產收益對比走勢圖

從上圖可以看出,在大盤震蕩上行的過程中,采用單純持有上證50ETF基金略優于OBPI投資策略資產收益。100萬的初始資金,采用單純持有上證50ETF基金投資策略,投資一年所最終資產為360.5萬元,投資收益率為260.5%;采用OBPI投資策略,投資一年所最終資產為320.6萬元,投資收益率為220.6%。

實證分析二

標的資產:上證50ETF

策略期限:2007年12月10日至2008年12月10日,即T=1。

參數選擇:根據歷史數據所測算的上證50ETF基金的年化波動率為0.351

初始建倉價為4.06元

初始本金為100萬元

1年期無風險利率為2.25%

客戶要求的保本比率  ,考慮到實際的調倉成本,我們所限定的實際保本比率 。

,考慮到實際的調倉成本,我們所限定的實際保本比率 。

取t=0,可以用數值計算的方式求出期權執行價格X=5.5 。

基金及無風險資產調倉費用為2.5%

2007年12月9日下午收盤時建倉,以后每日收盤時執行策略,動態調倉。我們將持倉量走勢作圖如下:

圖表 7:OBPI基金持倉量與上證50ETF基金走勢關系圖

由上圖可以看出,隨著基金價格的不斷下跌,量化投資策略也不斷減倉,直至倉位為0。

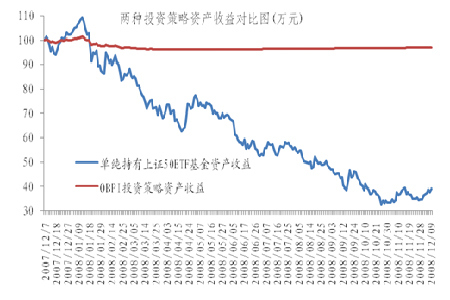

圖表 8:兩種投資策略資產收益對比走勢圖

從上圖可以看出,在大盤震蕩下行的過程中,采用OBPI投資策略的資產收益要明顯優于單純持有上證50ETF基金的收益。100萬的初始資金,采用單純持有上證50ETF基金的投資策略,投資一年所最終資產為39萬元,投資收益率為-71%;采用OBPI投資策略,投資一年所最終資產為96.9萬元,投資收益率為-3.1%。

結論

國內傳統投資方法是選定某些股票后,買入并持有,由于只能做多,無法規避下跌導致的巨額損失。本報告試圖用量化策略代替買入并持有策略,事前預先鎖定最大損失。

本文企圖通過建立數量化的模型,運用模型驅動,根據基金價格實時變化調整倉位,杜絕人性、情緒等左右投資決策的因素,取得了很好的效果。

宏源期貨 馬春陽、劉健、宋寧笛

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。