上下游難以合力 PTA維持震蕩偏強格局

摘要、導讀

行情回顧:1 月份盡管緊縮政策風險不斷傳出,PTA 在基本面的支撐下,依然震蕩上漲,再創15 個月的新高。

具體行情分析:原油止漲回調,PX 緊隨原油連日下跌,PTA 成本動力不足。下游需求回轉,聚酯滌綸引導PTA 漸進上漲。

成本與利潤分析:成本動力型的上漲在聚酯企業的虧損下,扭轉成為了需求減少引導的逆向下跌。滌綸紡織的回暖燃起了新一輪的需求回轉格局。

中長期走勢預測:2 月份滌綸紡織廠商較低的開工率制約著PTA 的上漲幅度,而春節后紡織業的明顯回轉與原油的強勁反彈將會帶來PTA 的雙重上漲動力,或許將會創造出PTA 上市以來的牛市格局。

新年新氣象,人們帶著新的希望!經歷了08 年以來的金融危機,全球經濟逐漸復蘇,09 年CRB 商品指數在2 月份觸底后震蕩上漲,文華商品指數在09 年也創造了年內上漲58%的好跡象。整個商品市場復蘇趨勢明顯。原油觸底反彈后在09 年整體保持著上漲的趨勢,紡織品服裝出口量在08 年跌至谷底之后也逐步復蘇,特別是09 年12 月份的紡織品服裝出口同比首次出現正增長,行業利潤也出現了良好的改觀。在經濟回暖,上下游均呈現出良好上漲氣象的情況下,2010 年的第一個月份,PTA 再創新高,突破了自2008 年11 月份以來的價格新高。然而近期國內外出臺的一系列傾向向的緊縮政策迫使下游滌綸紡織企業在利潤尚不高的情況下,降低開工率,減少庫存量,以緩解資金鏈的成本,對于PTA 的需求量由前期的快速上漲變為逐漸持平的走勢。因此,預計后期在上游成本未能形成有效的支撐,下游需求維持緩慢上升的格局下,PTA 在2 月份將會維持高位震蕩的格局,而在3 月份隨著需求的逐漸提升和原油的漸進走強,PTA 將會呈現出新一輪的上漲趨勢。回首1 月走勢,展望后市動向,PTA 在新的一年里或許將會創造上市以來的牛市行情!

一、1 月行情回顧

PTA 自09 年12 月23 日探底,結束了自11 月下旬以來的回調格局后,步步為營,漸進上漲。從12 月23 日至1月19 日,累計上漲了760 點,漲幅9.83%。并于19 日收盤時突破前期高點8463 再創新高。在這段上漲期間,PTA四天收于陰線,其中在一月7 日因傳聞央行3 月票據利率上調而隨整體商品市場出現大幅跳水,但在下游需求季節性淡季漸漸回轉的情況下,時隔一天又恢復了上行趨勢。盡管1 月13 日央行上調存款準備金利率,市場預期流動性收緊,商品市場整體再次出現回落,但是PTA 在商務部12 月份紡織品服裝進出口數據出現明顯好轉,市場以低開方式消化了系統性風險,低開高走,并收于陽線。此后,在下游需求提振之下,于19 日創出了15 個月以來的新高。

圖1: PTA 指數走勢圖

二、具體行情分析

12 月份,PTA 在上游原油與PX 上揚的良好推動下,卻出現了一波歷時一個月的“旗形”的回調格局,其主要原因是缺乏下游需求的拉動,上游的成本推動僅僅推擠了聚酯企業的利潤,而難以將高額的成本沿產業鏈順利轉移到終端紡織品服裝行業。在12 月份,PTA 生產企業的邊際利潤大約維持在600 元/噸左右,利潤十分豐厚,但是同期聚酯企業利潤量卻出現了大幅下降,邊際利潤僅維持在100 元/噸左右。聚酯企業在難以承擔高企的成本情況下,被迫下調開工率,同時削減對于PTA 原料的采購。江浙滌絲生產企業在12 月份開工率由月初的76%降至月底的60%的水平,下降了16%。聚酯切片生產企業滯后于滌絲企業一周后也開始下調開工率,從12 月中旬至月底,開工率共計下降4%。面對高額成本,廠家大多選擇按需采購,降低庫存。PTA 的價格在這一個月走勢在原油上升時而被動推漲,當原油下降時,便隨之而滑落。而在1 月份,當下游紡織滌綸廠商預期新的一年出口內需都將會出現大幅擴大的情況下,均加大了對于原料的采購,從需求上給予PTA 以支撐。但是同期,原油因為天氣回暖、美元反彈以及市場對于流動性收緊的預期下出現了5 連陰。PTA 在具備需求前提,但卻缺乏成本動力的情況,震蕩中不斷上行,并在19日創下了15 月的新高價格。以下從成本和需求的角度,基于產業鏈的主要上下游關系對于PTA1 月份的走勢進行具體分析。

(一)原油止漲回調,下游難以獲得成本上有力支撐

紐約原油從09 年12 月23 日以來,保持了連續10 日收于陽線。美股上揚,美元指數下跌,以及美國石油協會公布的庫存數據下降,促使了原油在上月23 日探底后開始上漲。而伊朗暴力沖突和俄羅斯石油管道糾紛使市場對于原油供給量預期下降,則更是偶發性的推動了原油繼續走高。煉油廠因天氣因素加大對于燃料油的生產,而使原油庫存持續四周連續下降,在眾多利好因素推動下,原油順利突破80 美元的關口,并一度創下15 個月以來的新高。

在這段上漲趨勢中,PTA 與原油保持了較為緊密的走勢,其相關性達到0.881。成本推動對于PTA 的作用十分明顯。

在1 月7 日由于市場對于央行3 月票據利率上調的預期,引發了整個市場雪崩般的大幅下調。原油受此影響,在次日開始下跌,并且在天氣逐步轉暖,庫存量逐步上升的局面下,延續10 日處于下跌的趨勢中。在這段趨勢中,原油走勢與PTA 呈現出弱反相關性,PTA 基本不受原油影響,其與PTA 的相關系數為-0.479。在需求上升的前提下,即使不具備成本的上推動力,PTA 也能漸進上漲,但是相比11 月份在上下游合力之下的快速上漲狀況相比,漲勢呈現出震蕩趨緩中上揚。

圖2:PTA 與原油價格走勢圖

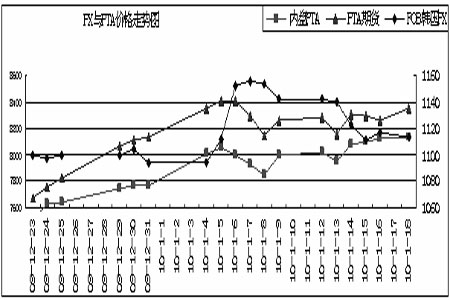

(二)PX 緊隨原油下跌

在09 年12 月下旬,受到前期PTA 裝置集中檢修影響,PTA 生產企業對于PX 的需求出現大幅下降,PX 庫存量在這一階段大幅積壓。原油價格盡管節節攀高,但是PX 生產企業在下游PTA 采購需求不足,前期積壓庫存有待于處理的情況下,PX 價格只能維持于盤整狀態。原油的走勢更多給予了市場對于未來成本變化的預期,從而引導著PTA 與聚酯廠對于PX 的采購額度。PX 與原油在12 月23 日至1 月4 日的相關系數為-0.2,說明原油對于PX 的走勢影響較弱,PX 與PTA 在此時期相關度為-0.36,而PTA 與原油的相關度達到了0.85。原油在12 月下旬成為PTA 期價的主要影響因素。進入1 月份以來,隨著下游需求的逐漸回轉,PTA 基本脫離了上游的下跌的局面,而在需求的拉動下,在探底后隨即反彈。1 月4 日至18 日,PX 與原油的相關性較高,達到0.79,而PTA 與PX、原油走勢呈現反向,相關系數為負。

圖3:PX 與PTA 價格走勢圖

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。