ذآہثط”(c¨¢i)½›(j¨©ng) > ئعط› > صخؤ

رëذذ׃ؤکص²كقD(zhu¨£n)دٍ ½ًƒr(ji¨¤)ص{(di¨¤o)صûëyرش½Y(ji¨¦)تّ

،،،،صھزھ،¢Œ§(d¨£o)×x

،،،،ضذ‡ّرëذذشعذآؤêµعز»‚€(g¨¨)شآح»ب»،°×ƒؤک،±£¬زâحâذû²¼ةدص{(di¨¤o)´و؟îœت(zh¨³n)‚ن½ًآت0.5%£¬²»ح¬ئعدقµؤرëئ±°l(f¨،)ذذہûآتز²جل¸ك£¬تذˆِŒ¦´ث؟´·¨²»ز»،£خز‚ƒصJ(r¨¨n)éك@زر½›(j¨©ng)زâخ¶ضّرëذذط›ژإص²كب،دٍµؤ¸ؤ׃£¬¶ّازƒHƒHتا¾o؟sص²كµؤé_ت¼£¬خ´پيµؤص²ك•(hu¨¬)ش½پيش½¾o،£09 ؤêضذ‡ّ½›(j¨©ng)ْ(j¨¬)³ة¹¦±£°ث£¬ذèزھ×¢زâµؤتاµعثؤ¼¾¶بµؤGDP ح¬±بشِéL10.7%£¬زر½›(j¨©ng)½س½üك^ںل…^(q¨±)ég،£سةسع»ù”µ(sh¨´)شزٍ£¬خز‚ƒîA(y¨´)س‹(j¨¬)2010 ؤêµعز»¼¾¶بµؤGDP Œ¢•(hu¨¬)¸ü¸ك£¬ةُضء؟ةؤـك_(d¨¢)µ½11%×َسزµؤث®ئ½،£ڈؤ09 ؤêضذé_ت¼£¬ضذ·؟ةد؛£×،ص¬ض¸”µ(sh¨´)؛حقk¹«کاض¸”µ(sh¨´)³ضہm(x¨´)±³ëx£¬×،ص¬تذˆِإفؤصشع½س½üخ£ëU(xi¨£n)µؤك…¾‰£¬ëSضّرëذذ¾o؟sص²كµؤê‘ہm(x¨´)µ½پي£¬·؟µط®a(ch¨£n)ص{(di¨¤o)صûµؤ؟ةؤـذشصشعضً²½¼س´َ،£أہآ“(li¨¢n)ƒ¦µؤ´َ²؟·ض·ا³£زژ(gu¨©)´ج¼¤´ëت©Œ¢شع½ٌؤê2 شآµ½ئع£¬µضر؛ظJ؟îض§³ض×Cب¯µؤظڈظIز²Œ¢شع3 شآ·ف½Y(ji¨¦)تّ£¬ك@Œ¢½µµحتذˆِصûَwء÷„س(d¨°ng)ذشث®ئ½،£üS½ًƒr(ji¨¤)¸ٌ½üئعز²تـµ½ضذ‡ّ¾o؟sص²ك“ْ(d¨،n)‘nµؤ´ٍ‰؛´َ·ù»طآن£¬شع»ù±¾أو³ِ¬F(xi¨¤n)¸ü¶à³¬îA(y¨´)ئعµؤہû؛أزشا°£¬½ًƒr(ji¨¤)ص{(di¨¤o)صûëyرش½Y(ji¨¦)تّ،£

،،،،ز»،¢ رëذذ،°×ƒؤک،±£¬ص²كé_ت¼قD(zhu¨£n)دٍ

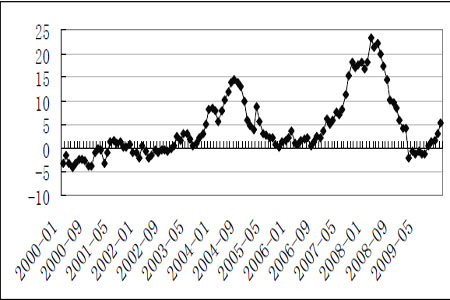

،،،،ذآؤêزشپي£¬‡ّƒب(n¨¨i)ط›ژإذإظJص²كص{(di¨¤o)صû²½·¥أ÷ï@¼س؟ى،£1 شآ12 بصضذ‡ّبثأٌمyذذح»ب»ذû²¼£¬ڈؤ2010 ؤê1 شآ18 بصئً£¬ةدص{(di¨¤o)´و؟îîگ½ًبع™C(j¨©)ک‹(g¨°u)بثأٌژإ´و؟îœت(zh¨³n)‚ن½ًآت0.5 ‚€(g¨¨)°ظ·ضüc(di¨£n)ضء15%£¬¹«é_تذˆِرëئ±°l(f¨،)ذذہûآتجل¸ك،£

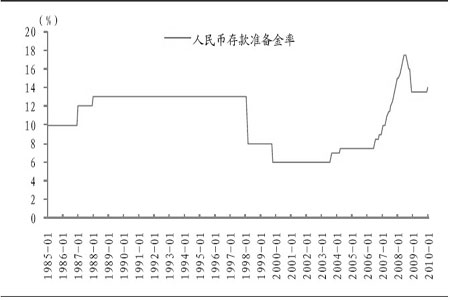

،،،،ˆD1£؛خز‡ّڑvؤê´و؟îœت(zh¨³n)‚ن½ًآت

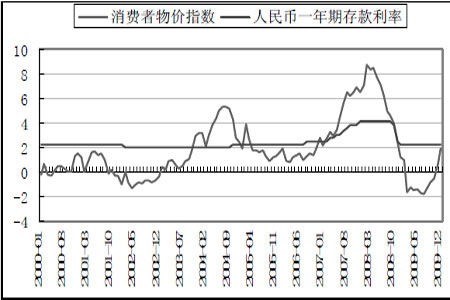

،،،، ˆD2£؛3 ‚€(g¨¨)شآئع؛ح1 ؤêئعرëئ±°l(f¨،)ذذہûآت¾ù×ك¸ك

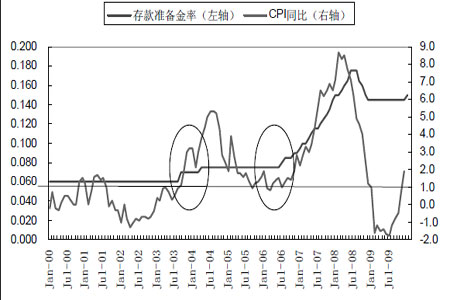

،،،،رëذذµؤك@ذ©ص{(di¨¤o)صûتض¶خ¶¼شعîA(y¨´)ئعض®ضذ£¬µ«تاثظ¶بض®؟ى…sتا³¬³ِتذˆِîA(y¨´)ئعµؤ،£´ثا°تذˆِئص±éصJ(r¨¨n)飬ص¸®¸كŒس²»•(hu¨¬)؛ـ؟ى²ةب،ط›ژإ¾o؟s´ëت©£¬ص²كµؤ½¹üc(di¨£n)بشب»·إشع½›(j¨©ng)ْ(j¨¬)شِéLµؤ؟ة³ضہm(x¨´)ذشةد£¬زھقD(zhu¨£n)׃ط›ژإص²ك‘ھ(y¨©ng)ش“تا؟´µ½CPI ³ِ¬F(xi¨¤n)أ÷ï@µؤةدة،¢ح¨أ›‰؛ء¦é_ت¼ح¹¬F(xi¨¤n)زش؛َ،£شعرëذذةدص{(di¨¤o)´و؟îœت(zh¨³n)‚ن½ًآتزشا°£¬خز‚ƒؤـ؟´µ½µؤ×îذآµؤCPI ”µ(sh¨´)“(j¨´)تا09 ؤê11 شآ·فµؤ£¬ح¬±بƒHشِéL0.6%£¬جژسعڑvت·ئ«µحث®ئ½£¬زٍ´ثتذˆِئص±éîA(y¨´)س‹(j¨¬)رëذذ²»•(hu¨¬)ك@أ´؟ى²ةب،ذذ„س(d¨°ng)،£µ«ةدص{(di¨¤o)´و؟îœت(zh¨³n)‚ن½ً؛َ¾o½سضّ¹«²¼µؤ12 شآµؤCPI ح¬±بشِثظ…sزر½›(j¨©ng)ةدةµ½1.9%£¬ئنضذت³ئ·دûظM(f¨¨i)ƒr(ji¨¤)¸ٌح¬±بةدةءث5.3%£¬تاحئ„س(d¨°ng)CPI ´َ·ùةدةµؤ×îضطزھزٍثط،£ڈؤك^ب¥10 ؤêخز‡ّدûظM(f¨¨i)صكخïƒr(ji¨¤)ث®ئ½إcڑv´خص{(di¨¤o)صû´و؟îœت(zh¨³n)‚ن½ًآتµؤŒ¦±بêP(gu¨،n)دµ؟´(…¢؟´ˆD3)£¬أ؟®”(d¨،ng)CPI ³¬ك^1%£¬رëذذةدص{(di¨¤o)´و؟îœت(zh¨³n)‚ن½ًآتµؤ¸إآت¾ح±بف^´َ،£

،،،،ˆD3£؛خز‡ّ´و؟îœت(zh¨³n)‚ن½ًآتإcCPI ح¬±بشِثظ(†خخ»£؛%)

،،،، ˆD4£؛ب«‡ّ¾سأٌت³ئ·دûظM(f¨¨i)ƒr(ji¨¤)¸ٌض¸”µ(sh¨´)ح¬±ب%

،،،،´و؟îœت(zh¨³n)‚ن½ًآتµؤ׃»¯ض±½سس°ي‘½ًبع™C(j¨©)ک‹(g¨°u)µؤذإظJ”U(ku¨°)ڈˆؤـء¦£¬ڈؤ¶ّég½سص{(di¨¤o)؟طط›ژإ¹©‘ھ(y¨©ng)ء؟،£Œ¦سعرëذذµؤح»ب»ذذ„س(d¨°ng)£¬¸÷·½أوµؤ؟´·¨·ا³£¶à£¬سذس^üc(di¨£n)صJ(r¨¨n)éك@´خةدص{(di¨¤o)0.5%µؤ´و؟îœت(zh¨³n)‚ن½ًآتŒ¢ƒِ½Y(ji¨¦)´َ¼s3000 ƒ|×َسزµؤظY½ً£¬ز»¶¨³ج¶بةدŒ¢ص{(di¨¤o)¹(ji¨¦)مyذذ·إظJ¹(ji¨¦)×࣬µ«تاسةسعمyذذَwدµظY½ً³نش££¬؟ةؤـ•(hu¨¬)ح¨ك^ئنثû·½ت½(بçظu³ِ‚ùب¯)پي¾ڈ½âظY½ً‰؛ء¦£¬¶جئعƒب(n¨¨i)Œ¦ذإظJصûَwس°ي‘²»´َ،£

،،،،خز‚ƒصJ(r¨¨n)飬بç¹û¾حتآص“تآ£¬ةدص{(di¨¤o)0.5 ‚€(g¨¨)°ظ·ضüc(di¨£n)´_Œچ(sh¨ھ)›_“ô²»´َ£¬µ«تابç¹û·إµ½ط›ژإص²كµؤقD(zhu¨£n)دٍپي؟´£¬زâءxضط´َ،£

،،،،رëذذµؤح»ب»„س(d¨°ng)×÷صfأ÷ص¸®“ْ(d¨،n)ذؤµؤ†–î}زر½›(j¨©ng)حêب«قD(zhu¨£n)׃£¬ك@ƒHƒHتا¾o؟sص²كµؤé_ت¼£¬خ´پي•(hu¨¬)ش½پيش½¾o،£شعرëذذةدص{(di¨¤o)´و؟îœت(zh¨³n)‚ن½ًµؤا°بجى£¬‡ّظYخ¯îI(l¨«ng)Œ§(d¨£o)ضvش’شّ¸وص]رëئَض”(j¨«n)ة÷…¢إc·؟µط®a(ch¨£n)،¢¹ةتذ؛حئعط›µب¸كïL(f¨¥ng)ëU(xi¨£n)تذˆِ£¬خز‚ƒ¹ہس‹(j¨¬)¸كŒس؛ثذؤŒ¦خ´پي¾o؟sص²كزر½›(j¨©ng)ك_(d¨¢)³ةز»ضآ£¬ص{(di¨¤o)؟طذآشِذإظJ؛ح·ہض¹ح¨أ›îA(y¨´)ئعµؤ›Qذؤزردآ،£±¾´خةدص{(di¨¤o)´و؟îœت(zh¨³n)‚ن½ً²»•(hu¨¬)تاز»‚€(g¨¨)†خھڑ(d¨²)µؤتآ¼£¬؛َئعص¸®ك€Œ¢²ةب،¶àضط½M؛دب،£ڈؤبثأٌمyذذ¬F(xi¨¤n)ذذµؤز»ؤêئع´و؟îہûآتإcCPI µؤ²îپي؟´£¬¶صكµؤ²îزر½›(j¨©ng)´َ·ù؟sذ،£¬بç¹ûCPI ہ^ہm(x¨´)ةدذذ£¬؛ـ؟ةؤـإc´و؟îہûآت³ِ¬F(xi¨¤n)µ¹’ى،£¶ّازؤ؟ا°ز»ؤêئعرëئ±ہûآتشعكBہm(x¨´)ƒةضـةدص{(di¨¤o)16 ‚€(g¨¨)»ùüc(di¨£n)؛َك_(d¨¢)µ½1.93%£¬إcز»ؤêئع´و؟îہûآتµؤہû²î؟sص£¬بç¹ûز»ؤêئعرëئ±ہûآتإcز»ؤêئع´و؟îہûآت³ضئ½£¬Œأ•r(sh¨ھ)رëذذ¼سد¢µؤ؟ةؤـذش¾حŒ¢شِ´َ،£

،،،، ˆD5£؛CPI ½س½ü´و؟îہûآتث®ئ½

،،،،¶،¢¼¾¶بGDP شِثظ½س½üك^ںل…^(q¨±)ég

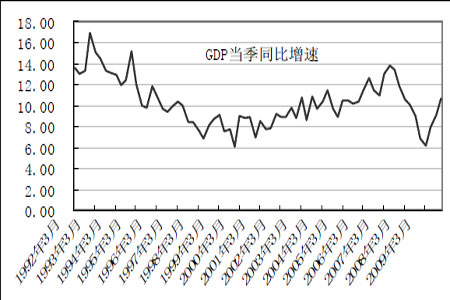

،،،،1 شآ21 بص‡ّ¼ز½y(t¨¯ng)س‹(j¨¬)¾ض¹«²¼µؤ2009 ؤê؛êس^½›(j¨©ng)ْ(j¨¬)”µ(sh¨´)“(j¨´)ï@ت¾£¬؟‚َwةدضذ‡ّ½›(j¨©ng)ْ(j¨¬)شع2009 ؤêب«ؤêŒچ(sh¨ھ)¬F(xi¨¤n)ءثV ذح·´قD(zhu¨£n)£¬GDPشِثظضً¼¾جلة£¬½›(j¨©ng)ْ(j¨¬)شِéLµؤ„س(d¨°ng)ء¦ز²ضً²½ع…دٍئ½؛â£؛سةص¸®ط”(c¨¢i)ص´ج¼¤ص²كض÷Œ§(d¨£o)µؤح¶ظYشِéLشعدآ°ëؤêé_ت¼ضً²½دٍ·؟µط®a(ch¨£n)ح¶ظY؛حث½بث²؟éTح¶ظYذèاَك^ك^¶ة£»³ِ؟عذèاَز²شعµعثؤ¼¾¶ب³ِ¬F(xi¨¤n)ءثأ÷ï@µؤ»طڈح(f¨´)£¬ح¬•r(sh¨ھ)ب«ؤêµؤدûظM(f¨¨i)شِéL„t·€(w¨§n)¶¨شعف^¸كث®ئ½،£²»ك^ذèزھ×¢زâµؤتا£¬ثؤ¼¾¶بµؤGDP ح¬±بشِéLءث10.7%£¬ف^ب¼¾¶بµؤشِثظجلةءث1.6 ‚€(g¨¨)°ظ·ضüc(di¨£n)£¬زر½›(j¨©ng)½س½üك^ںل…^(q¨±)ég،£

،،،،ثؤ¼¾¶بµؤGDP ف^¸كتازٍ?y¨¤n)?008 ؤêح¬ئع”µ(sh¨´)“(j¨´)ف^µح£¬ح¬کسزٍ?y¨¤n)é»ù”?sh¨´)شزٍ£¬خز‚ƒîA(y¨´)س‹(j¨¬)½ٌؤêز»¼¾¶بµؤ½›(j¨©ng)ْ(j¨¬)”µ(sh¨´)“(j¨´)ح¬±بز²بشب»•(hu¨¬)±بف^¸ك£¬ةُضءسذ؟ةؤـك_(d¨¢)µ½11%ز»¾€،£ح¨³£پيضv£¬GDP ³¬ك^10%¾ح؟ةؤـزâخ¶ضّضذ‡ّ½›(j¨©ng)ْ(j¨¬)×كدٍك^ںل£¬ك@تا±بف^خ£ëU(xi¨£n)µؤ£¬ص¸®؟ةؤـ•(hu¨¬)ڈٹ(qi¨¢ng)ذذ´ٍ‰؛،£

،،،، ˆD6£؛GDP ®”(d¨،ng)¼¾ح¬±بزر½›(j¨©ng)½س½üك^ںل…^(q¨±)ég

،،،،ب،¢×،ص¬تذˆِإفؤئئءرïL(f¨¥ng)ëU(xi¨£n)¼س´َ

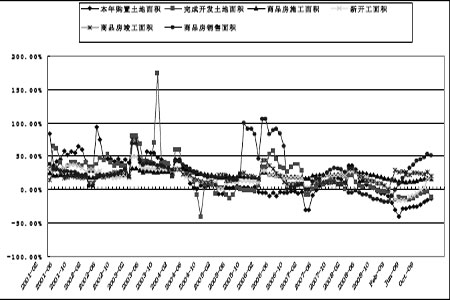

،،،،·؟µط®a(ch¨£n)تذˆِ·½أو£¬ذآé_¹¤أو·eشع½›(j¨©ng)ڑvءث11 شآµؤ´َ·ùةدة؛َ£¬12 شآµؤح¬±بشِ„ف·إ¾ڈ£¬ةجئ··؟نNتغأو·eµؤشِ·ùز²سذثù·إ¾ڈ£¬µ«¶صك¾ùجژسعڑvت·ف^¸كث®ئ½،£شع12 شآµؤثùسذض¸کث(bi¨،o)ضذ£¬ةجئ··؟؟¢¹¤أو·e؛ححê³ةحءµطé_°l(f¨،)أو·eµؤح¬±بشِثظ·إ¾ڈ×îéأ÷ï@،£ءيح⣬سذ‚€(g¨¨)¬F(xi¨¤n)دَضµµأ¾¯جè£؛ضذ·؟ض¸”µ(sh¨´)¹«ث¾¾ژضئµؤةد؛£×،ص¬تذˆِض¸”µ(sh¨´)؛حةد؛£قk¹«کاض¸”µ(sh¨´)زر½›(j¨©ng)³ضہm(x¨´)±³ëx”µ(sh¨´)شآ،£

،،،،ڈؤ09 ؤêضذزشپي£¬ةد؛£×،·؟ض¸”µ(sh¨´)³ضہm(x¨´)×ك¸ك£¬µ«قk¹«کاض¸”µ(sh¨´)…sزر½›(j¨©ng)é_ت¼¹صî^دٍدآ£¬ك@تازشحù›]سذ³ِ¬F(xi¨¤n)ك^µؤ،£قk¹«کاتاةجکI(y¨¨)µط®a(ch¨£n)µؤز»·N£¬دàŒ¦سعئصح¨×،ص¬£¬ئنح¶ظYزژ(gu¨©)ؤ£´َ£¬½¨ضضـئعéL£¬ؤـ‰ٍ¸ü؛أµط·´س³³ِ½›(j¨©ng)ْ(j¨¬)×ك„ف،£شعةجکI(y¨¨)µط®a(ch¨£n)تذˆِ²»‰ٍ¾°ڑâµؤ±³¾°دآ£¬×،·؟تذˆِإفؤئئءرµؤïL(f¨¥ng)ëU(xi¨£n)صشع¼س´َ،£

،،»طî™2009 ؤêµؤ·؟ƒr(ji¨¤)£¬µعز»¼¾¶برسہm(x¨´)ةدؤêدآµّ×ك„ف£¬شع؟sء؟خ¢½µ؛َ×كئ½£¬كM(j¨¬n)بëµع¶¼¾¶بé_ت¼·إء؟ةد¹¥£¬ةد“P(y¨¢ng)‘B(t¨¤i)„فز»ض±رسہm(x¨´)µ½ؤêؤ©،£ك@±³؛َ×îضطزھµؤشزٍتاص¸®شع2009 ؤêµؤ·؟µط®a(ch¨£n)îI(l¨«ng)سٍضذŒچ(sh¨ھ)ذذءث³¬¼‰Œ’ثةµؤط›ژإط”(c¨¢i)صص²ك£¬°üہ¨ہûآتƒ(y¨u)»ف،¢¶گتصڈؤŒ’،¢¹«·e½ً”U(ku¨°)´َ،¢ت׸¶½µµح،¢½»ز×—l¼·إثة£¬ك@ذ©ص²كز°l(f¨،)ءث¶à·Nشِء؟ذèاَكM(j¨¬n)بëتذˆِ،£‡ّ„ص(w¨´)ش؛ب¥ؤê12شآأ÷´_±يت¾،°Œ¢زضضئ²؟·ض³اتذ·؟ƒr(ji¨¤)ك^؟ىةدqµؤ„فî^£¬،±ك@°µت¾ضّضذ‡ّ·؟µط®a(ch¨£n)ص²كµؤب«أوقD(zhu¨£n)׃،£®”(d¨،ng)ب»£¬خز‚ƒصJ(r¨¨n)é‡ّ¼زز»·½أوبشب»د£حû·؟µط®a(ch¨£n)شع½ٌؤê”U(ku¨°)´َƒب(n¨¨i)ذèµؤؤ؟کث(bi¨،o)ضذ°l(f¨،)“]ضطزھ×÷سأ£¬µ«ءيز»·½أو£¬لکŒ¦×،·؟تذˆِƒr(ji¨¤)¸ٌشِéLك^؟ىµؤ¬F(xi¨¤n)دَ£¬‡ّ¼زشعب¥ؤêµ×½Kض¹?f¨¤n)IکI(y¨¨)¶گƒ(y¨u)»فزر½›(j¨©ng)±يأ÷ئنزضضئح¶™C(j¨©)ذèاَµؤ‘B(t¨¤i)¶ب،£îA(y¨´)س‹(j¨¬)ئُ¶گ،¢¶تض·؟حءµطشِضµ¶گ؛حس،»¨¶گœpأâµبƒ(y¨u)»فز²Œ¢ê‘ہm(x¨´)ب،دû،£شعرëذذخ´پيص²كب،دٍضً²½تص¾oµؤîA(y¨´)ئعدآ£¬×،·؟تذˆِµؤص{(di¨¤o)صûشعثùëyأâ،£

،،،، ˆD7£؛·؟µط®a(ch¨£n)¸÷ض¸کث(bi¨،o)ح¬±ب

ذآہثآ•أ÷£؛´ثدûد¢دµقD(zhu¨£n)فd×شذآہث؛د×÷أ½َw£¬ذآہث¾W(w¨£ng)µافd´ثخؤ³ِسع‚÷كf¸ü¶àذإد¢ض®ؤ؟µؤ£¬²¢²»زâخ¶ضّظح¬ئنس^üc(di¨£n)»ٍ×CŒچ(sh¨ھ)ئنأèتِ،£خؤصآƒب(n¨¨i)بفƒH¹©…¢؟¼£¬²»ک‹(g¨°u)³ةح¶ظY½¨×h،£ح¶ظYصك“(j¨´)´ث²ظ×÷£¬ïL(f¨¥ng)ëU(xi¨£n)×ش“ْ(d¨،n)،£

¾W(w¨£ng)سرشuص“

- ،¾تض™C(j¨©)،؟ ض¾ءل‹ةآ•×£¸£ؤم

- ب¤خ¶ظR؟¨ ؛أû تض™C(j¨©)ٹتک·

- ،¾ˆDئ¬،؟ °¢·²ك_(d¨¢)½›(j¨©ng)µنˆDئ¬

- جى؛َحُ·ئ½›(j¨©ng)µنˆDئ¬âڈآ•

- ،¾ض÷î}،؟ أہإ®ژ›¸ç أûـ‡

- ·اض÷ء÷ ہثآگغاé ض÷î}ژى

- ،¾ظR؟¨،؟ ؤمدٌؤؤڈˆأ÷ذاؤک

- ½Y(ji¨¦)»éصˆ¼ي ةْبصظR؟¨ ةْبص

- ،¾âڈآ•،؟ گغاéظIظu ¬”ûگ

- بثش³ج©ة½ َH×سµؤآ•زô

- ،¾ٹتک·،؟ ذ،ةٍê–¶¨ةد´؛حي

- ظFضفؤذ³ض¸«؟³ثہئكأû¼زبث

- ،¾د²ذإ،؟ ؤمµؤصصئ¬„س(d¨°ng)ئًپي

- سؤؤ¬¸مذ¦ Œ‘صو ‘c¹(ji¨¦)بص

- ،¾سخ‘ٍ،؟ أâظM(f¨¨i)دآفd½KکOPK

- زوضاسخ‘ٍ „س(d¨°ng)×÷ ¸‚ثظ ½اة«

- ،¤ ±ار×---±ار×---½â›Qأîصذ

- ،¤إ®ذشطSذط--´َµ½¼â½ذ(ˆD)

- ،¤؟ع³ô¨D؟ع³ô¨Dسذأîصذ£،

- ،¤¸كرھ‰؛¸كرھض¬--ذآ·½·¨

- ،¤¶¬¼¾تاœp·تµؤüS½ًئع

- ،¤ ؟¹رُ»¯رس¾ڈ¼ڑ(x¨¬)°ûث¥ہد

- ،¤±ار×--±ار×--ذ،ذؤ°©×ƒ

- ،¤ث¯سXœp·تتفµ½ؤم¼â½ذ£،

- ،¤±ٹإ®ذاéطSذط"شمج£"¼t¾ئ

- ،¤ث®¹ûœp·ت----ش½³شش½تف£،

- ،¤أہûگ،¢½،؟µ،¢ضا»غإ®بث

- ،¤ أہ°×ثـةيطSذطز»²½µ½خ»

- ،¤ £±ؤêظچ£±£°ؤêµؤهXˆD

- ،¤ًB(y¨£ng)ةْ،¢أہîپ،¢¾oؤw،¢دمَw

- ،¤´ٍ؛ô‡£--ذ،ذؤâ§ثہ(ˆD)

- ،¤أہإ®؛بœ«طSذط--½^ہ²£،