全球復蘇成為支持銅價主因

內容提要:

1、2009年的全球金屬市場將因深深打上中國龍的印記而載入史冊。2009年,中國從全球其它地區吸納了數量驚人的工業金屬。以銅為例,中國的進口量相當于西方國家供求剩馀的總和。

2、庫存高企和整體供應過剩仍然是基本金屬需要面對的基本面環境,去年超常規經濟刺激政策的退出信號也將是銅價步入中期調整的開始。事實證明,中國政府對流動性和信貸政策的收緊信號目前看來確實拖累了價格。

3、盡管目前銅價更多的體現了其抗通脹的金融屬性,但供應過剩仍是金屬價格揮之不去的隱憂。

4、庫存的大幅增長可能給市場帶來隱患,基本金屬的顯性庫存已經處于極高的水平。

第一部分 行情回顧

1月銅價創年內新高,隨后在月中開始回調,逐漸下破震蕩區間,不斷下探。基本金屬自身供需面已經面臨大量過剩。影響金屬的因素可歸為“三大主線”:一是全球經濟復蘇向好的趨勢在維持;二是美元貶值的趨勢轉頭;三是流動性的寬松政策開始收緊。也就是說,前期影響金屬上漲的主導性因素“金融屬性”逐漸削弱。

第二部分 基本面分析

一、市場熱點分析

中國貨幣政策系列收緊舉措正在漸顯效果。數家被中國央行實施差別存款準備金率的商業銀行周二繳款,導致市場流動性明顯緊張,回購市場的利率大幅走升,中港股市以及商品市場亦應聲下挫。

1、憂慮政策調控手段

1年期央票利率再次上升8個基點,周三發行的3月期央票利率發行量擴大至900億元,發行利率再次上升4個基點。人民銀行延續了前兩周以來適度收緊流動性的政策措施,多數金融機構對中國提前加息的預期增大,流動性過分充裕對商品期價的推升作用仍將受到抑制。

庫存高企和整體供應過剩仍然是基本金屬需要面對的基本面環境,去年超常規經濟刺激政策的退出信號也將是銅價步入中期調整的開始。事實證明,中國政府對流動性和信貸政策的收緊信號目前看來確實拖累了價格。

中國人民銀行持續收緊貨幣政策,這些政策和行動如此之快之密集,不僅體現了央行適度緊縮貨幣的意圖,而且調控力度大大加強,時間表也大大提前,對股市和商品市場都將產生較大壓力。中國經濟走強的趨勢逐漸穩固,市場流動性持續充裕,都能支持中國的經濟刺激政策早日退出,預計央行后續將有更多貨幣政策收緊措施出臺。中國是全球商品市場的最大買家,央行此舉引發了國際市場關于中國對原油等大宗商品的需求將放緩的擔憂。

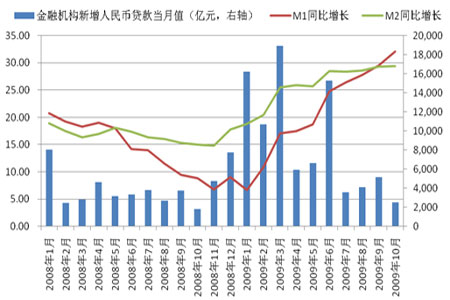

圖1: 中國新增貸款和貨幣供給

圖2: 美國通脹預期和美元走勢

2、美聯儲變調 加息猜想重創商品市場

美聯儲公開市場委員會(FOMC)對經濟的描述措辭有所改變,其表示,“經濟復蘇在一段時間以內有可能保持溫和”,而自2009年4月以來,美聯儲此前的措辭一直為:美國經濟“很有可能在一段時間以內仍舊保持疲軟”。FOMC同時表示,經濟活動持續“加強”,較去年12月份所描述的“上升”更為樂觀。

這種略帶“激進”的措辭變化,無疑將改變市場對美國何時升息的預期。此前市場預期美國在三季度前不會升息,在相關機構調查中,預期2010年美國不升息的受訪者比例還有增加趨勢。而周三美聯儲在對利率進行投票中出現變化,則顯示美聯儲對是否加息分歧初現端倪。

如果說,2008年商品的全面下跌是“基本面危機”的話,那么目前商品市場遇到的就是“流動性危機”。雖然,目前全球市場流動性依然充足,不過,在對升息的“過度”恐懼下,過量資金從商品市場的快速撤離,所導致的殺傷力也是非常驚人的。

3、美元走勢分析

歐洲經濟研究中心公布的數據顯示,1月份德國經濟景氣指數從前一個月的50.4下降到47.2,是連續第四個月下降,低于分析人士的預期。調查顯示金融市場專家們認為最好情況下德國經濟會在2010年復蘇,但不會出現明顯的上升,汽車和消費領域在下半年可能出現下行走勢。德國表現不佳的經濟數據打擊了投資者對歐元區經濟前景的預期,導致美元對歐元明顯上漲。此外,有關希臘財務危機的擔憂繼續對歐元形成壓力。由于債務負擔沉重,希臘近來爆發了主權信用危機,一些主要評級機構紛紛下調希臘的主權信用評級。歐洲央行行長特里謝最近說,歐盟不會對希臘給予特殊待遇。美元需求增加和強勢的表現將進一步壓制國際商品市場的整體表現。

圖3:近期美元走勢

二、供求基本面分析

1、現貨供應充足,消費低迷

中國去年的精煉銅產量達到425.2萬噸,同比增長9.6%,倫敦金屬交易所(LME)銅庫達到533,400噸,接近自去年2月底以來最高水準。而國際銅業研究組織(ICSG)報告亦指出,去年1-10月期間,全球精銅供應過剩7.8萬噸,上年同期則為短缺5.8萬噸。

庫存高企和整體供應過剩仍然是基本金屬需要面對的基本面環境,去年超常規經濟刺激政策的退出信號也將是銅價步入中期調整的開始。

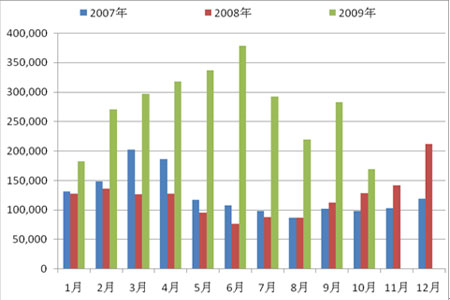

圖4:中國精銅月度產量

圖5:中國精銅月度進口量

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。