滬深300指數與其行業指數間的關系研究(2)

三、滬深300指數成份股的行業分布

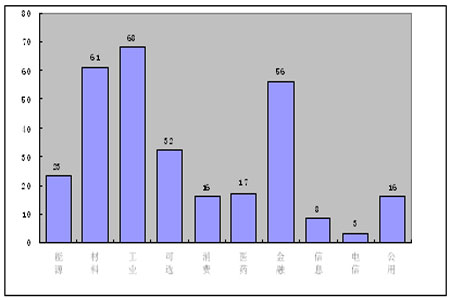

1. 滬深300指數成份股數目的行業分布

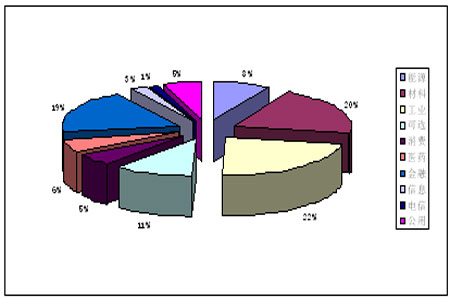

根據圖1和圖2,我們可以看出截至2010年1月8日,滬深300指數成份股數目的行業分布和行業占比狀況。從絕對數目上來看,成份股分布最多的四個行業大類依次為:工業、材料、金融、可選,數目分別為68、61、56、32;而電信和信息行業的成份股數目相對較少,分別為3家和8家。而從相對占比上來看,工業、材料、金融、可選的行業占比分別為22%、20%、19%、11%,其總和占據了成份股數目的72%,因而可以認為它們是滬深300指數中比較具有代表性和重要性的四個行業。而數目分布最少的兩個行業電信和信息的行業占比則分別為1%和3%,代表性較弱。

圖1 滬深300指數成份股數目的行業分布(截至2010.1.8)

圖2 滬深300指數成份股數目的行業占比(截至2010.1.8)

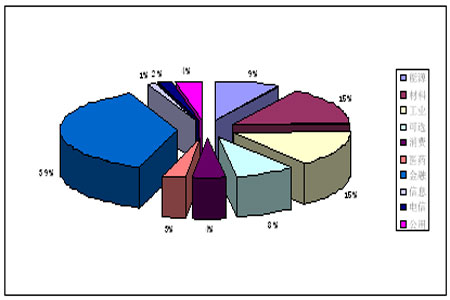

2.滬深300指數成份股調整市值權重的行業分布

與上證綜指以樣本股的總市值為權數進行計算不同,滬深300及其行業指數均根據樣本股的流通市值占總市值比例,對其進行分級靠檔,從而得出調整市值進行計算。截至2010年1月8日,在滬深300股票總調整市值中,從權重的行業占比來看,排在前四位的行業依次為金融、材料、工業、能源,分別占有39%、15%、15%、9%的比率,共占78%。而占有率相對較低的仍為電信和信息行業,分別占有1%和2%。

與滬深300指數成份股數目的行業分布相比較,可以發現無論按數目或是權重來計算,排名前三位的行業都是工業、材料和金融,但其排序卻發生了變化。金融行業的成分股數目雖然只占19%,但其權重卻達到了39%,遠遠超出其他行業的占比,由此可見在滬深300指數的行業構成中,金融行業顯得極為重要。

圖3 滬深300指數成份股權重的行業占比(截至2010.1.8)

四、滬深300及各滬深300行業指數的走勢分析

1.滬深300指數的走勢分析

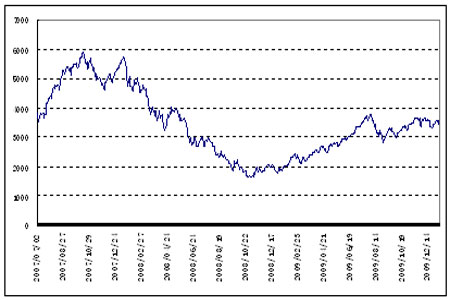

圖4顯示的是自2007年7月2日至2010年1月8日滬深300指數的收盤價走勢。從圖中我們可以看出滬深300指數的走勢大致經歷了以下三個階段的行情。

第一階段:2007年7月2日至2007年12月,這段時間內由于國家宏觀經濟向好,滬深300指數的走勢仍然承接著先前的走勢,不斷上揚,在2007年10月達到最高點。

第二階段:2007年12月至2008年12月,這段時間內由于受到世界金融危機的影響,滬深300指數經歷了一次下跌幅度超過70%的大熊市,并于2008年11月達到最低點。

第三階段:2008年12月至2010年1月8日,這段時間內隨著國家經濟的不斷復蘇,滬深300指數也呈現出一輪上漲的走勢,上升幅度超過100%,并逐步回升到接近2007年7月時的價格水平。

圖4 滬深300指數的收盤價走勢圖

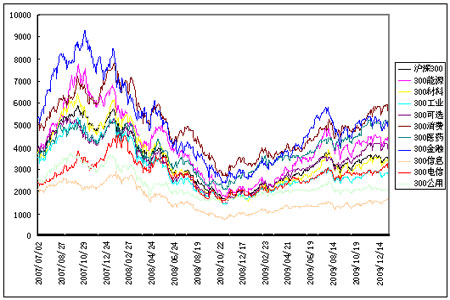

2.滬深300行業指數的走勢分析

圖5顯示的是滬深300與各行業指數自2007年7月2日至2010年1月8日的收盤價走勢對比。從中可以看出,各行業指數經歷的行情基本上與滬深300指數的走勢在趨勢和方向上保持一致,但各自的幅度卻不一。其中,在第一階段的上升中,300銀行指數的指數點位和漲幅都遠遠超出其他行業指數,并于2007年10月達到最高點,先于滬深300指數。另外,從整個時間段來看,300金融指數、300消費指數和300能源指數一直處于較高的指數點位,漲幅也明顯高于滬深300指數;而300信息指數和300公用指數則一直處于較低的點位水平,并落后于滬深300指數的漲幅。較為特殊的是300醫藥指數,從圖中可以看出,在2008年以前,300醫藥指數的點位一直落后于滬深300指數,但自甲流爆發以來,300醫藥指數得到了快速的攀升,現已遠超滬深300的指數點位。

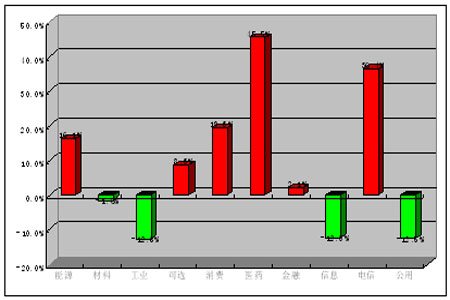

圖6則反映了在2007年7月2日至2010年1月8日期間內,各行業指數相對于滬深300指數的超額收益率。在該段期間內,滬深300指數的收益率為-7.39%,其中有6個行業指數的的收益率超過該值,4個行業指數的收益率低于該值。超額收益率最高的為醫藥指數和電信指數,分別達到了45.5%和36.4%;而超額收益率最低的為工業指數和公用指數,分別是-12.8%和-12.5%。

圖5 滬深300及各行業指數收盤價走勢組合圖

圖6 各行業指數相對于滬深300指數的超額收益率

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。