2010年黃金仍將有精彩表現(2)

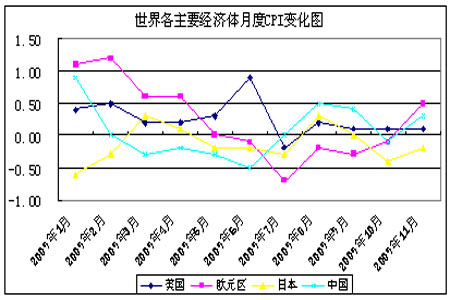

各國為應對經濟危機實施了各種積極的財政和貨幣政策,這雖然有效的刺激了經濟,但也不可避免的埋下了通脹隱患,雖然從最新公布的數據來看,世界各主要經濟體都還處于較低的通脹水平,但低利率水平還將持續相當一段時間,隨著世界宏觀經濟的復蘇發展,通脹風險將是我們不得不面對的。因而,2010年通脹因素很可能成為推動金價的炒作點,如果通脹如預期一樣發生,金價受其支撐將會出現一波明顯的漲勢。

圖8:世界各主要經濟體月度CPI變化圖

2、美元指數

09年美元指數走勢可以分為兩個階段,第一個階段從年初到3月初,這期間美元指數承接2008 年8月來的漲勢并最高升至89.624,由于世界經濟的衰退和全球各大央行為應對金融危機大量注入流動性引起的通脹憂慮,美元和黃金作為避險保值資產同漲同跌。第二階段是從今年3月初至今,這期間美元開始貶值,美元指數出現明顯的兩波下滑,第一波為經濟數據顯示出經濟衰退最壞的時期在過去,投資者信心和風險偏好回升引起的貶值,第二波從7 月至今是美元相對其他主要貨幣的貶值。這一階段美元指數和黃金表現為負相關。

圖9:美元指數走勢圖

美元自始自終的走勢與美元經濟、美國利益可謂是前呼后應,不能不說明背后隱藏著美國在美元上的戰略選擇和策略考慮。隨著美國經濟開始復蘇起來,這會吸引市場資金流向美元資產上去,對美元會有提振和支持,這也便于幫助美國經濟復蘇起來,特別是美國如果開始執行退出計劃,也會對美元形成支持,但是這場金融危機令美國進一步大舉債務,美國的財政赤字水平也進一步擴大,一旦經濟慢慢復蘇起來,繼續美元貶值策略將會是美國的慣用手法,另外美國轉向新能源和低碳經濟,希望靠他們來重振美國經濟,要推新能源和低碳經濟,美元保持低位或者貶值將帶來有力的支持。因此,美元指數2010年的形勢不容樂觀,整體上將處于弱勢并承壓下行,但不宜過分看空美元,美元指數2010年下破70歷史低點的可能性不大,主體運行區間將在70-78。而金價受其影響會有相應的負相關表現。

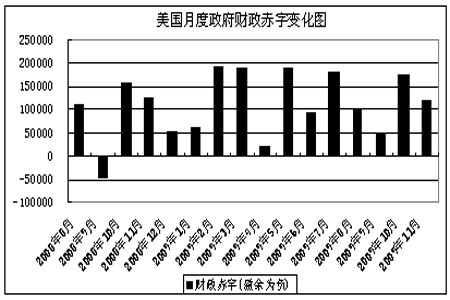

圖10:美國月度政府財政赤字變化

3、黃金供需基本面

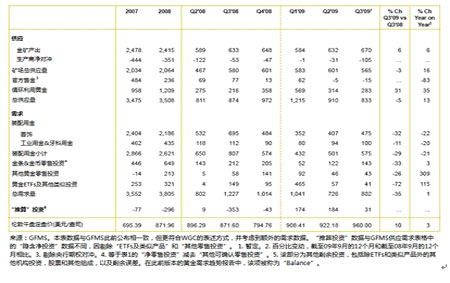

圖11:黃金供給與需求(WGC報告)

從世界黃金協會最新供需數據可以看出,黃金供應在2009年第三季度微幅減少,供應總量達到833段,較第二季度下降8%,較去年同期下降5%。制造商解除套保(de-hedging)行為的增加和來自官方購金的減少(三季度全球官方凈購金總額達到15噸的紀錄低位)是造成供應量下降的兩大因素。金礦產量顯示第三季度產出穩步改善,達到670噸,季率增幅6%,年率增幅也達到6%。全球官方第三季度購金量超過售金量15噸,官方第三季度總售金量僅為42噸,遠低于去年第三季度的223噸。

黃金需求方面,第三季度全球首飾需求繼續在第一季度低迷的基礎上反彈。全球首飾需求總量為473.5噸,比上季度增加17%,比第一季度增長39%,盡管6個月里以美元計算的金價上漲了6%。工業和牙科黃金需求第三季度依然疲弱,下降11%,至不到100噸。盡管大幅下降,但還是有一些積極信號顯示需求可能在某些方面上升,因為比上季度上升了6%。第三季度可確認的黃金總投資(不包括推測的投資)為227.2噸,較上季度略有上升。相對于去年同期來說,投資下降46%。不過,值得記住的是,去年第三季度的情況不太一樣:因為幾個大型金融機構破產,西方國家的避險買盤大增;因為金價暫時性回調,非西方國家的需求也大幅上升。

截至2009 年三季度,全球黃金供給2958 噸,需求2571 噸,供大于需387 噸;而2008 年前三季度供給2537噸,需求2791 噸,需求大于供給254 噸;2007 年前三季度借給2539 噸,需求2806 噸,需求大于供給267 噸。再進一步分析,2009 年前三季度黃金首飾和工業需求1508 噸,金條、金幣及其他投資性需求1063 噸;而2008 年前三季度首飾和工業需求2048 噸,投資性需求743 噸。

以上數據顯示,總量上2009 年黃金的需求較07、08 年明顯下滑,比2008年同期下滑8%,而且轉為供大于求的局面。分類型上看,2009 年前三季度首飾和工業需求下滑明顯,較2008 年同期下降26.37%,投資性需求增長較大,較2008 年同期增長43.07%。

圖12:美國ETF黃金基金SPDR Gold Shares持倉變化圖

三、結論

綜上所述,雖然2010年全球宏觀經濟將以復蘇發展為主基調,但其復蘇之路上還存在風險,美元指數則還將處于弱勢并承壓下行,但不宜過分看空,黃金雖處供大于求的局面,但由于央行購金黃金供給有減少趨勢,同時黃金投資性需求增長迅速,并且隨著世界經濟的好轉,黃金實物需求會有所反彈,因而總體而言,2010年黃金仍將有精彩表現。

格林期貨研發培訓中心 郭坤龍

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。