小麥新年新高可期 慎防期價大幅下挫

——2009年小麥行情回顧與2010年展望

2009年我國夏糧繼續迎來一個豐收的好年景。雖然2008年播種的小麥在越冬期遭受50年不遇的干旱天氣影響,但由于政府及時組織人力、物力進行抗旱保苗,從2009年小麥收割狀況來看,小麥產量受到旱情影響不大。

自2006年起,國家通過最低收購價政策掌握大量小麥糧源,政策仍是主導小麥市場的關鍵因素。2009年托市小麥交易成交量和成交率溫和放大,新麥收購價格高開穩走,部分地區有小幅上漲,新麥收購進度相比去年有所延緩。

強麥在國內的麥子的分類中,屬于高檔麥,其質量要求較高,而美麥、澳麥等進口麥的質量則亦能滿足國內加工企業對高檔麥的質量要求,國內外小麥期價走勢的背離 ,國際小麥的價格優勢顯現,進口麥量不斷創出新高,對國內強麥市場造成較大沖擊。

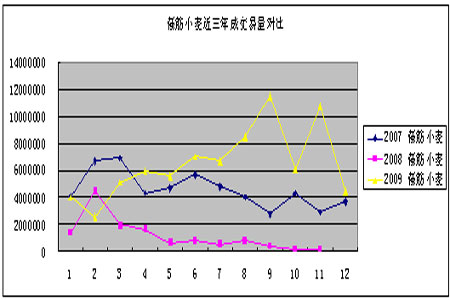

2009強麥期貨全年振蕩上揚。強麥指數2009年1月5日開盤2029,12月15日創出當年最高2244,1月21日見到全年最低1972,12月31日收盤在2232。2009年強筋小麥期貨全年成交量比2008年大幅提高,尤其是2009年7月份以后,成交明顯放大,也行是巧合,股市則在2009年7月底后步入調整。

圖1:強筋小麥近三年成交量對比圖

一、2009年行情回顧

縱觀強麥今年走勢,其特征可以概括為“暴漲、橫盤整理、穩步爬升”,行情的主導因素則為:旱情炒作、強麥供需狀況以及國家政策。全年行情可分為三階段:

圖2:鄭州強麥指數走勢分析圖

第一階段 暴漲(1月20日全年最低點1972漲至2月9日的2151)

入冬以來北方大部地區降水持續偏少,華北、黃淮等地降水量較常年同期偏少七成至九成,旱情持續發展。據統計,最嚴重時,河南、安徽、山東、河北、山西、甘肅等主產省小麥受旱達1.61億畝。受干旱消息影響,鄭商所強麥期貨價格強勢上漲。與此同時,我國政府的經濟刺激計劃,也為上漲提供了良好的宏觀背景。

第二階段 窄幅振蕩 (2月9日直至2009年7月27日)

本階段持續長達五個多月,期價在2100---2160之間窄幅振蕩。

1、在干旱行情炒作告一段落之后,隨著各地農民積極抗旱以及干旱地區迎來多次降雨,各地小麥主產區旱情基本上得到緩解,小麥墑情得到極大改善,市場擔憂情緒逐步緩解,上漲動力下降。

2、4月中旬各主產區開始普降大雨,局部地區甚至出現暴雨,這對小麥生長極為有利,國家糧油信息中心基于此也開始上調小麥產量,同時市場預期新年度小麥豐收的可能性較大。

3、在強麥期價暴漲之際,國家加大了最低收購價小麥競價銷售拍賣量,每周拍賣量由150萬噸左右最高提升至230萬噸左右,這對抑制小麥現貨價格上漲功不可沒,尤其是臨時存儲進口小麥的拍賣極大地沖擊了國內強麥現貨市場,并使得強麥期貨盤面價格一度跌至現貨價格之下。

4、小麥進口數量激增

據中國海關總署公布的數據顯示,我國2009年6月份小麥進口量為19.29萬噸,高出5月份進口量的12.2萬噸,增幅為172%。1至6月份我國累計進口小麥41.9萬噸。6月份我國小麥出口量為零,1至6月份累計出口小麥0.81萬噸。

5、小麥消費量大幅下降

接連兩次托市交易底價上調,加上距離新糧上市逐漸臨近,各收儲企業和貿易商對后期托市底價看漲預期減弱,造成小麥市場購銷平淡,價格穩中趨弱。面粉市場受到季節性的影響,進入夏季后通常比冬季減少20%消費量,加之氣溫上升,不利于面粉存儲,多數面粉企業采購小麥謹慎,不留庫存或少留庫存。據了解,相比2008年多數面粉廠開工率約一個班至一個半班,上半年一些粉廠開工率只有半個班,企業開工率明顯不足。在飼用方面,去年小麥與玉米價格還呈倒掛的局面,現在小麥價格已大幅高出,造成飼用小麥消費量大幅減少。

另一方面,從5月下旬,也有如下利多因素:

1、最低收購價格抬高市場行情底部

2009年5月21日,國家發改委聯合財政部、農業部、國糧局和農發總行印發了《2009年小麥最低收購價執行預案》,“預案”規定,每市斤國標三等白麥、紅麥和混麥的最低收購價格為0.87元、0.83元和0.83元。提高后的最低收購價格相比2008年每市斤分別高出0.1元、0.11元和0.11元,提價幅度為13%-15%,品種差價由去年0.05元/斤縮小為0.04元/斤,等級價差0.02元/斤保持不變。當時市場普遍預計這將抬高市場行情底部。

2、托市交易底價2、3月份連續兩次上調

自2008年最低收購價小麥開始交易到2009年3月末,拍賣底價發生了四次改變。第一次是在2008年最低收購價小麥開始交易時,國家將原來的加價60 -70元/噸的加價幅度調為80-90元/噸;第二次是2008年12月2日,在原有底價基礎上調高了40元/噸;第三次是2009年2月11日,提價幅度為40元/噸;3月18日,第四次提高最低收購價小麥銷售底價,其中白麥提高40元/噸,混合麥提高了60元/噸。經過這次提價后,最低收購價小麥的銷售底價已經與最新小麥收購價接近。交易底價的上調,使得小麥下跌空間有限。

3、進入下半年,宏觀經濟利好數據不斷。

第三個階段:穩步爬升(7月28日的2127點開始,12月15日高見到2244點(歷史高點是2249)

原因如下:

1、最低收購價小麥成交均價小幅上揚、成交率一路走高

2009年8月份,月度成交均價較上月減少2.06元/噸,為1800.47元/噸,2009年9月,最低收購價小麥成交均價小幅上揚、成交率一路走高 ,成交均價為1816.63元/噸。

2、新麥價格高位企穩 陳麥趨漲行情回暖

2009年8月份, 因新麥市場價格高于托市收購價水平,8月初山東、河北產區果斷暫停托市收購,使不斷飆升的麥價得以控制。陳麥市場在后半個月表現出積極向上的態勢,華北黃淮地區陳麥到廠價普遍比月初上漲20-30元/噸。

3、面粉銷售好轉,直接帶動小麥期價。

面粉銷售8月好轉,直至中秋國慶面粉消費達到峰值后,市場上面粉銷售狀況才趨于平穩。而后在冀、魯、豫部分地區的價格有小幅回調跡象。但11月份開始,面粉消費又逐漸轉旺;另一方面,小麥銷售底價提高終會在市場中體現,對面粉價格將形成影響

4、小麥進口比上半年有所下降

據海關總署統計,2009年8月份我國共進口小麥0.754噸,較7月份減少近7.76萬噸。7月份小麥進口量為8.51萬噸,較6月份減少10.78萬噸。2009年9月份我國共進口小麥7.374萬噸,較8月份增加6.62萬噸,接近此前的較高水平。

5、托市收購價和銷售底價雙雙提高

10月,對小麥市場形成關鍵影響的兩項政策相繼出臺。先是在12日國務院總理溫家寶主持召開的國務院常務會議上,為加強宏觀調控、穩定市場價格、保護農民利益,會議通過2010年小麥各品種最低收購價每市斤均提高3分錢,其中,三等白小麥每市斤由0.87元提高到0.9元,三等紅麥和混合麥每市斤由0.83元提高到0.86元。繼而國家糧食局下發通知,自2009年10月21日起,將河南、河北、山東、湖北、安徽、江蘇6省本地產最低收購價小麥銷售底價提高,其中,白麥底價提高50元/噸,紅麥及混麥提高40元/噸。等級差價保持不變。這兩項政策對小麥價格走高具有直接的推動作用。

6、宏觀經濟各項指標向好

自第三季度以來,中國經濟的各項指標持續好轉,只是關于是否會產會通貨膨脹的擔憂之聲再起。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。