2010滬銅風起云涌 多頭大于空頭機會

總的來講,隨著全球經濟逐步恢復、市場信心逐漸穩定、流動性大幅增加等多項利多題材的影響,滬銅在2009年走出了單邊上漲的行情。具體來講,滬銅走勢可以大致劃分為幾個階段:以滬銅指數為例,1月5日至4月17日,滬銅指數單邊上漲,短短的14周時間內,滬銅指數由最低點24916上漲至41108,漲幅達到65%左右。隨著滬銅逼近40000整數關口,多頭陣營開始分散,部分多頭開始獲利平倉,加上美元指數在4月中旬反彈對滬銅的利空影響,滬銅從4月20開始至7月10日一直在40000附近維持寬幅震蕩的行情。但隨著各國政府經濟刺激政策的實施和見效、市場信心進一步向好,滬銅指數在經過3個月左右的震蕩整理之后,從7月20日開始再度大幅上漲,7月20日至9月4日,滬銅指數由6月26日階段性低點37011上漲至9月4日的階段性高點51339,漲幅達到14328點。

隨著滬銅指數逼近50000整數關口,部分多頭開始獲利了解,滬銅指數又一次進入震蕩階段。但由于市場通脹預期加強,加上全球經濟逐步復蘇,在經過短暫的盤整之后,滬銅指數再度大幅上漲,12月31日,滬銅指數最高上漲至60001點。在2009年的一年時間內,滬銅指數由最低點24916上漲至最高點60001點,滬銅指數上漲35085點,漲幅高達141%。

圖1:滬銅K線走勢圖

展望2010年,滬銅走勢將充滿變數。一方面,隨著全球經濟逐步好轉,市場信心進一步穩定,加上全球通脹預期的存在,作為受經濟周期影響較大的期貨品種之一,滬銅在2010年仍將維持易漲難跌的行情特點;但同時還應該看到,隨著全球通脹預期的增強,世界主要國家已經開始考慮逐步退出經濟刺激政策,個別國家甚至開始逐步加息,以抑制通脹的進一步惡化,這對倫銅、滬銅價格上漲無疑起到一定的抑制作用,加上從2009年年中以后,倫銅、滬銅庫存數量不斷增加,表明銅下游消費并沒有發生實質性改變,在上述多空因素的共同作用下,預計滬銅在2010年將呈現寬幅震蕩的行情特征。但由于實體經濟逐步走高這個實質性題材的支持,總體的來講,2010年逢低做多的盈利機會應該大于逢高估空的機會。

具體來講:

一、全球經濟喜中有憂,市場信心逐步恢復成為支撐期貨價格的一個重要因素

IMF認為,2010年發達經濟體經濟將呈現微弱擴張,由2009年收縮3.4%轉為增長1.3%,增長率低于其增長潛力。美國經濟復蘇步伐可能快于歐洲和日本,2010年GDP增速達到1.5%。另據聯合國2009年12月2日公布的預測,美國經濟將在2009年負增長2.5%以后,2010年恢復增長2.1%;歐盟和日本的經濟分別增長0.6%和0.9%。新興和發展中經濟體將成為2010年世界經濟增長的主要動力,預計中國和印度經濟將分別增長8.8%和6.5%。

影響2010年世界經濟快速復蘇的原因主要有以下三點:

第一,當前的經濟復蘇主要由政策刺激等因素所推動。雖然美國和日本2009年第三季度都出現了強勁增長,但這種增長主要由政府經濟刺激政策拉動,而由居民消費和企業投資帶動的自主復蘇能力較弱。因此,美國經濟衰退即使已經觸底,2010年經濟也只能保持低速增長狀態。

第二,無就業的經濟復蘇影響回升力度。2009年第二季度,美國等發達國家和部分發展中國家經濟開始復蘇。但直到10月,美國的失業率仍高達10.2%。經濟回升如果沒有帶動就業增長,這將制約消費需求的增長,從而增加市場對經濟復蘇前景的擔憂,對未來經濟復蘇起到很大的抑制作用。

第三,各國財政赤字和公共債務規模擴大,使潛在的通脹風險積累。據IMF10月份預測,2009年,世界各國財政赤字占GDP比重平均為6.7%,比去年提高了4.7個百分點;世界各國公共債務占GDP比重平均為68.1%,比去年提高了7.9個百分點。這么高的財政赤字和公共債務使得2010年擴大財政支出、減稅等刺激經濟增長的措施面臨財力不足的硬性約束,進一步提高財政支出力度的余地很小。

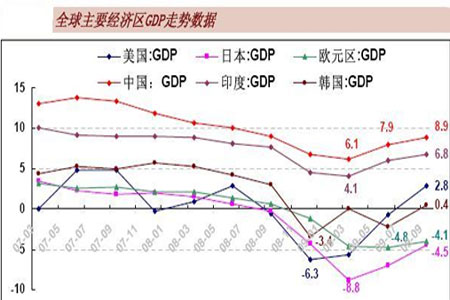

圖2:全球主要經濟區GDP走勢

從全球主要經濟區GDP數據看,在全球攜手應對經濟危機政策的推動下,2009年之后全球經濟危機開始好轉或緩解。數據顯示,美國、韓國于2008年末率先見底,之后是中國、印度、日本于2009年一季度見底,歐盟最晚,于2009年二季度見底。從全球主要經濟區GDP恢復速度看,中國、印度、美國恢復較快,截止2009年三季度,三國的GDP數據分別為8.9%、6.8%、2.8%,上述三國的經濟已進入復蘇狀態;但韓國、歐盟、日本的經濟復蘇進程相對遲緩,截止2009年三季度,三經濟區的GDP數據分別為0.4%、-4.1%、-4.5%,其中,韓國有望在2009年四季度進入復蘇狀態,而歐盟、日本的完全復蘇還要等來年。根據現階段全球主要經濟區的經濟運行狀況,預計2010年全球主要經濟區經濟復蘇概率較大。

圖3:美國個人消費支出變化

美國是世界上最大的經濟體,美國經濟狀況對全球經濟有很大影響。由于多年來,美國個人消費支出對于美國經濟的貢獻率在45%-70%,所以,個人支出對美國經濟復蘇有很大影響。截至2009年9月,美國個人消費支出對于美國經濟的貢獻率已回升到50%以上,這一數據標志著美國個人消費重回主導地位,美國經濟繼續趨好有了重要的消費支持。

除個人消費支出外,美國國內私人總投資在投資需求中占有很大比重,美國國內私人總投資是否穩定增長,對于美國經濟復蘇至關重要。從美國國內私人總投資數據看,自2007年三季度下滑以來,持續下滑達7個季度。2009年二季度該數據開始回升,2009年三季度繼續回升,且出現加速回升,數據顯示,美國國內私人投資已開始活躍。雖然美國國內私人總投資環比折年數并沒有回升到2007年初時的最好水平,但美國國內私人總投資環比折年率回升速度快于說明美國國內私人投資信心恢復速度加快,美國國內私人總投資的快速回升,將有力的支持美國經濟繼續復蘇進程。

從最近的統計數據看,芝加哥供應管理協會(Institute for Supply Management-Chicago)報告表明,反映美國中西部制造業情況的芝加哥采購經理指數由11月的56.1,跳升至12月份的60,為2008年1月以來高位,亦遠高于市場預期的55.1。該指數高于50則表明制造業活動有所擴張,低于50則表明制造業活動萎縮。當中就業指標亦由41.9升至51.2,為2007年11月以來最高,且首次超越盛衰分界線;新定單指數亦由62.8升至63.5。

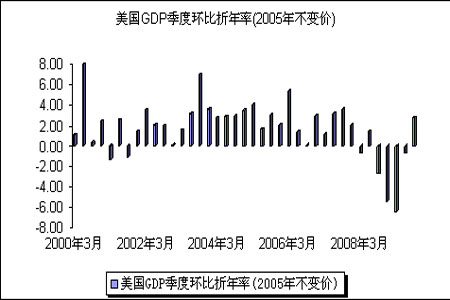

圖4:美國GDP季度環比變化

美國勞工部12月31日公布的報告顯示,截至12月26日當周,全美最新申領政府失業救濟人數經季節性調整后為43.2萬人,而此前一周為45.4萬人。此前一周的最初數據位45.2萬人。此次公布的申領失業救濟數據意外降至自2008年7月19日當周以來的最低點,同時也低于經濟學家小幅增加至46萬人的預期。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論