ذآہثط”½›(j¨©ng) > ئعط› > صخؤ

ك^ت£سذحûضط»ط¶جب± حئ„سم~ƒrہ^ہm(x¨´)ةدq

،،؛êس^ص¹حû£؛½›(j¨©ng)ْ(j¨¬)شِéL؛حء÷„سذشك^ت£ƒةٌ{ٌRـ‡بششع؟ٌ±¼

،،،،ز»،¢ضذ‡ّ½›(j¨©ng)ْ(j¨¬)³ضہm(x¨´)شِéLبشتا´َ×عةجئ·µؤض÷زھ„سء¦

،،،،1،¢2010ؤêبشب»تاط›ژإŒ’ثةؤê

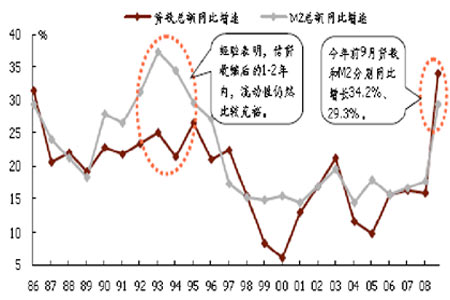

،،،،12شآ5بصضء7بص£¬ضذ¹²ضذرë½›(j¨©ng)ْ(j¨¬)¹¤×÷•×hصظé_£¬•×h½o³ِأ÷ؤê½›(j¨©ng)ْ(j¨¬)ص²ك»ùص{(di¨¤o)£¬ہ^ہm(x¨´)Œچت©·eکOµؤط”صص²ك؛حكm¶بŒ’ثةµؤط›ژإص²ك£¬”U(ku¨°)´َ¾سأٌدûظM£¬·eکOحئكM(j¨¬n)³او‚(zh¨¨n)»¯،£îA(y¨´)ئع2010ؤêذآشِظJ؟îزژ(gu¨©)ؤ£7-8بfƒ|£¬ف^½ٌؤê½ü10بfƒ|µؤزژ(gu¨©)ؤ£آشµح£¬µ«سةسع³ِ؟عزرé_ت¼»طة£¬أ÷ï@³ِ؟عژ§پيµؤ»ùµA(ch¨³)ط›ژإ°l(f¨،)·إŒ¢ف^½ٌؤêشِ¼س£¬زٍ´ث؟‚µؤط›ژإ¹©‘ھ(y¨©ng)زژ(gu¨©)ؤ£ك€Œ¢±£³ضکO¶بŒ’ثة î‘B(t¨¤i)،£ضذرëط”ص°²إإµؤƒةؤêƒب(n¨¨i)ضذرëح¶ظY1.18بfƒ|µؤس‹„ضذةذسà6000ƒ|شھضذرëح¶ظYµب´دآ°l(f¨،)£¬أ÷ؤêط”صح¶ظYك€سذدà®”(d¨،ng)?sh¨´)ؤ؟صég£¬بç¹û½›(j¨©ng)ْ(j¨¬)»ضڈح(f¨´)²»ء¦£¬ط”صح¶ظYحêب«؟ةزششظ´خ½سك^½سء¦°ô،£زٍ´ث؟‚µؤŒ’ثةط›ژإh(hu¨¢n)¾³شعأ÷ؤêك€•ہ^ہm(x¨´)،£

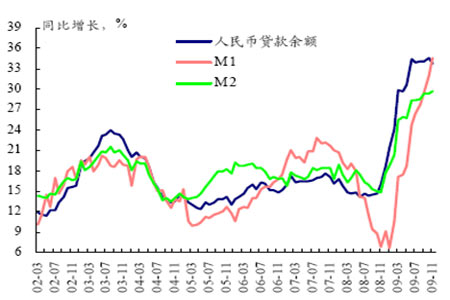

،،،،11شآضذ‡ّCPI¸و„eكBہm(x¨´)9‚€شآµؤح¨؟sقD(zhu¨£n)éصشِéL£¬ڑvت·ةدح¨؟sقD(zhu¨£n)دٍœط؛حح¨أ›¶¼سذہûسعظY®a(ch¨£n)ƒr¸ٌةدq،£11شآط›ژإشِثظ؛حM1/M2¼ôµ¶²îï@ت¾ء÷„سذشبشب»Œ’ثة£¬¶ّكM(j¨¬n)بëذآز»ؤêظJ؟îî~¶بµؤ´َ·ù°l(f¨،)·إ£¬أ÷ؤêةد°ëؤêء÷„سذشك€؟ةؤـف^½ٌؤêؤ©´َ·ùجّة،£¶ّ¶¼¾¶بزش؛َ£¬„tز•½›(j¨©ng)ْ(j¨¬)»طةµؤء¦¶ب£¬²»إإ³سةسعك^ںل¶ّ±»ئبضطذآتص¾oذإظJ£¬³ِ¬F(xi¨¤n)بç½ٌؤêز»کسا°ثة؛َ¾oµؤ¾ضأو،£

،،،،ˆDز»،¢»ùµA(ch¨³)ط›ژإ´َء؟ح¶·إءîء÷„سذش³نش£

،،،،ˆD¶،¢ظJ؟î‘TذشŒ§(d¨£o)ضآط›ژإص{(di¨¤o)؟ط؛َƒةؤêء÷„سذشزہب»Œ’ثة

،،،،2،¢½›(j¨©ng)ْ(j¨¬)¼سثظشِéL£¬حئ„سء¦سةص¸®ح¶ظYéض÷قD(zhu¨£n)دٍص¸®ح¶ظY،¢ث½بثح¶ظY؛ح³ِ؟ع»ضڈح(f¨´)

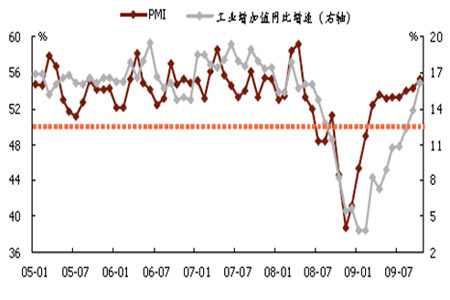

،،،،îA(y¨´)ئع2009ؤêضذ‡ّGDPشِثظŒ¢ك_(d¨¢)µ½8.4%£¬10ؤê½›(j¨©ng)ْ(j¨¬)شِثظ„tك_(d¨¢)µ½8.8%،£¶ّڈؤب¼¾¶بµؤ”µ(sh¨´)“(j¨´)؟´ث½بثح¶ظY؛ح³ِ؟عزر½›(j¨©ng)†¢„س£¬ص¸®ح¶ظY±بضطدآ½µ£¬½›(j¨©ng)ْ(j¨¬)µؤƒب(n¨¨i)ةْ„سء¦é_ت¼³ِ¬F(xi¨¤n)£¬½›(j¨©ng)ْ(j¨¬)شِéL½Y(ji¨¦)ک‹(g¨°u)ء¼؛أ°l(f¨،)ص¹،£ت×دب¹¤کI(y¨¨)îI(l¨«ng)دبض¸کث(bi¨،o)PMIض¸”µ(sh¨´)زركBہm(x¨´)8‚€شآص¾شع50ücزشةد£¬·´س³خ´پيضئشىکI(y¨¨)ذèاَŒ¢ہ^ہm(x¨´)”U(ku¨°)ڈˆ،£¹ج¶¨ظY®a(ch¨£n)ح¶ظY10،¢11شآقD(zhu¨£n)éدآ½µ£¬¶ّ10شآ¹¤کI(y¨¨)شِ¼سضµح¬±بشِثظكBہm(x¨´)6‚€شآ¼س؟ى£¬´َ·ùشِéL16.1%£»11شآ¹¤کI(y¨¨)شِéLضµح¬±ب¸üجّةضء19.2%،£11شآ³ِ؟عح¬±بدآ½µ1.2%£¬دà±ب10شآµؤح¬±بدآ½µ13.8%سذءث´َ·ùجل¸ك£¬كM(j¨¬n)؟عح¬±بشِéL26%£¬½Y(ji¨¦)تّز»ؤêزشپيدآ½µ‘B(t¨¤i)„ف³ِ¬F(xi¨¤n)؟ىثظشِéL£¬صfأ÷كM(j¨¬n)³ِ؟عسذءث؟ىثظµؤ»ضڈح(f¨´)،£OECDîI(l¨«ng)دبض¸کث(bi¨،o)×ك„فدٍ؛أ£¬îA(y¨´)ت¾ضّ°l(f¨،)ك_(d¨¢)‡ّ¼ز½›(j¨©ng)ْ(j¨¬)ڈح(f¨´)جKع…„فشعخ´پي3-6‚€شآŒ¢³ضہm(x¨´)£¬أ÷ؤê³ِ؟عسذحûكM(j¨¬n)ز»²½¸ؤةئ،£2009ؤê1،«10شآ·ف£¬»ùµA(ch¨³)شO(sh¨¨)ت©ذذکI(y¨¨)ح¶ظY1.69بfƒ|شھ£¬ح¬±بشِéL56.9%£»·؟µط®a(ch¨£n)کI(y¨¨)ح¶ظY2.98بfƒ|شھ£¬ح¬±بشِéL22.4%£¬·؟µط®a(ch¨£n)ذذکI(y¨¨)ڈٹ(qi¨¢ng)„إ·´ڈ—£¬1-11شآ·؟µط®a(ch¨£n)ح¶ظYح¬±بشِéL17.8%£¬·؟µط®a(ch¨£n)µؤîI(l¨«ng)دبض¸کث(bi¨،o)ذآé_¹¤أو·e؛حنNتغأو·eڈٹ(qi¨¢ng)„إشِéL£¬1-11شآذآé_¹¤أو·eح¬±بشِéL15.8£¬11شآ†خشآح¬±بشِéL193.6%£¬„“(chu¨¤ng)ڑvت·×î¸ك¼o(j¨¬)ن›£¬îA(y¨´)ت¾أ÷ؤêشع½¨ي—ؤ؟Œ¢±£³ض¸كشِéL،£

،،،،ˆDب،¢PMIإcVAI¾ù»ضڈح(f¨´)ضءخ£™C(j¨©)ا°ث®ئ½

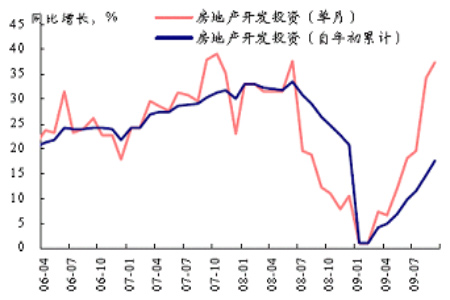

،،،،ˆDثؤ،¢¹ج¶¨ظY®a(ch¨£n)ح¶ظY¸كثظشِéL

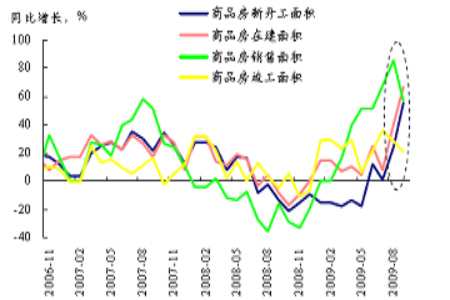

،،،،ˆDخه،¢ب¼¾¶ب·؟µط®a(ch¨£n)ح¶ظYضطذآ†¢„س

،،،،ˆDءù،¢·؟µط®a(ch¨£n)ح¶ظY½ًî~´َ·ùجل¸ك

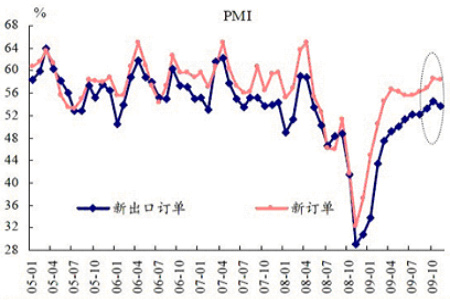

،،،،ˆDئك،¢ذآ³ِ؟عس††خكBہm(x¨´)7‚€شآ±£³ضشع50µؤ”U(ku¨°)ڈˆ¾€ض®ةد

ذآہثآ•أ÷£؛´ثدûد¢دµقD(zhu¨£n)فd×شذآہث؛د×÷أ½َw£¬ذآہث¾W(w¨£ng)µافd´ثخؤ³ِسع‚÷كf¸ü¶àذإد¢ض®ؤ؟µؤ£¬²¢²»زâخ¶ضّظح¬ئنس^üc»ٍ×CŒچئنأèتِ،£خؤصآƒب(n¨¨i)بفƒH¹©…¢؟¼£¬²»ک‹(g¨°u)³ةح¶ظY½¨×h،£ح¶ظYصك“(j¨´)´ث²ظ×÷£¬ïL(f¨¥ng)ëU×ش“ْ(d¨،n)،£

¾W(w¨£ng)سرشuص“

- ،¾تض™C(j¨©)،؟ ت¥صQŒ£î} ؛أû

- 11شآضذھ„سأ‘ô ةْبصŒ£î}

- ،¾ت¥صQ،؟ سHتض×÷ت¥صQظR؟¨

- ½Y(ji¨¦)»éصˆ¼ي شھµ©ظR؟¨

- ،¾¶جذإ،؟ ت¥صQ¹(ji¨¦)ب¤خ¶¶جذإ

- ح¨¾ƒءî:ز»ہدصك°×يڑ¼tإغ

- ،¾ض÷î}،؟ °×ؤغأہحب ذؤتآ

- ô~ث®اé ںة¹â»¨ ض÷î}ژى

- ،¾د²ذإ،؟ سؤؤ¬¸مذ¦ Œ‘صو

- ׌ؤمµؤصصئ¬é_؟عصf×£¸£

- ،¾سخ‘ٍ،؟ زوضاسخ‘ٍ ةن“ô

- é_ذؤقr(n¨®ng)ˆِ دَئهڑˆ¾ض´َژں

- ،¾âڈآ•،؟ ء؟ةي¶¨×ِ ر©»¨

- ضـ¹P•³-gê–؛س ںoأك

- ،¾ٹتک·،؟ زشة«ءذأûؤ£Œ‘صو

- à—أô»غ´ق½¨°îسHأـصصئط¹â

ئَکI(y¨¨)·„ص(w¨´)

- ،¤ ±ار×---±ار×---½â›Qأîصذ

- ،¤َ@!£³ڑqƒ؛ح¯اة×R3000×ض

- ،¤؟ع³ô¨D؟ع³ô¨Dسذأîصذ£،

- ،¤ ا°ءذدظر×----×îذآلt(y¨©)سچ£،

- ،¤½Y(ji¨¦)ت¯²،--×îذآلt(y¨©)سچ £،

- ،¤°×°l(f¨،)--أ“°l(f¨،)صك--±ط؟´(ث])

- ،¤ ¼¤¹âد´رھ--كh(yu¨£n)ëxضذïL(f¨¥ng)ب¸ك

- ،¤†¾ذر؛ة –أة×ِ÷بء¦إ®بث

- ،¤جاؤٍ²،--‡ّëH½KکOح»ئئ£،

- ،¤اﶬطSذطذ،أîصذ--(ˆD)

- ،¤ ث®¹ûœp·ت----ش½³شش½تف£،

- ،¤جاؤٍ²،--زبچu»ضڈح(f¨´)ذآح»ئئ

- ،¤ £±ؤêظچ£±£°ؤêµؤهXˆD

- ،¤بلأہ¼،ؤwڈؤµظظگؤفé_ت¼

- ،¤´ٍ؛ô‡£تا´َ²،²»ضخزھبثأü

- ،¤ؤذبثد´ؤIرa(b¨³)ؤI--„eEسأثژ