區間震蕩仍將是早秈稻期價運行的主線(2)

國內市場:供需格局將繼續改善

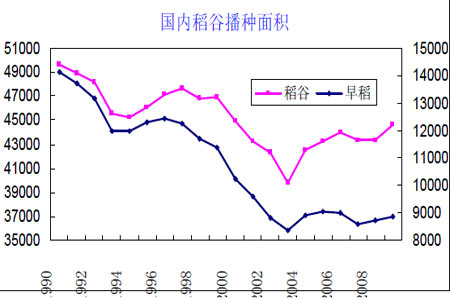

圖四國內早稻播種面積

根據我國農業部種植信息網的歷史數據顯示,1997 年后我國稻谷種植面積逐年減少,特別是2001 我國宣布早稻推出保護價收購政策后,國內早稻種植面積出現了大幅減少,2003 年早稻種植面積僅有8385.45 萬畝。而04年起國家啟動了最低收購價政策,受此支撐,國內早稻種植面積逐步回升,在04 年至今的5 年時間里,由于07 年未啟動托市收購政策,從而導致早稻種植面積在07 年再度出現減少。根據6 月國家糧油信息中心最新預測數據,預計2009 年我國早稻種植面積8850 萬畝,稻谷總種植面積44625 萬畝,較08 年分別提高1.4%和1.2%。

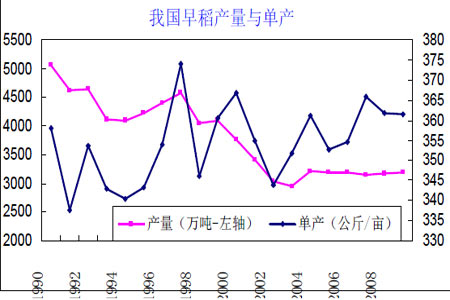

國內早稻產量與單產情況:

通過對歷年數據統計得出,我國早稻的平均單產為354 噸/畝,而近年來隨著科學育種的不斷進行,早稻單產有逐步提升跡象。從我國早稻歷年的產量變化來看,受到面積大幅減少的影響,國內早稻產量在97 年后同樣出現較大幅度下降,從97 年到03 年的短短6 年時間里,早稻產量就從4577.7 萬噸下降至2948.4 萬噸,下降幅度高達35.6%。隨后幾年里,在種植面積小幅回升的前提下,早稻產量也出現一定增長,07 年公布的產量為3151.5 萬噸,而國家糧油信息中心預測數據顯示,預計08 年國內早稻產量為3158 萬噸,09 年則達到3198 萬噸,繼續呈現穩步回升狀態。

圖五中國早稻產量和單產對比

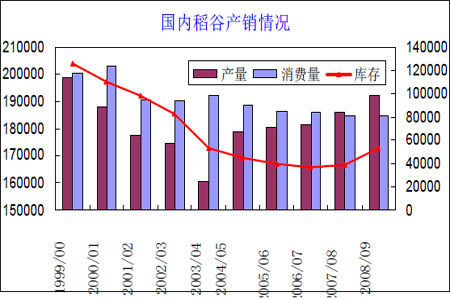

國內稻谷供需情況:

在近年來國內稻谷種植面積逐步回升的情況下,由于稻谷消費主要是以口糧為主,消費總體上增幅要小于近年產量增速,從而導致了國內稻谷庫存數量不斷

放大。通過市場預測數據顯示,08/09 年度我國稻谷期末庫存預計為5323.1 萬噸,庫存消費比上升至28.83%。

雖然庫存消費比不斷提升,但是由于國家政策性收購的干預,國內稻谷價格長期來一直維持穩定上升趨勢。在過去一段時間內市場這只“無形手”在與國家政策調控這只“有形手”的博弈中處于弱勢,政策調控占據了主導低位,從而保證了我國稻谷價格的穩步上漲。

表二國內稻谷供需平衡表(單位:千噸)

|

2006/07

|

2007/08

|

2008/09

|

|

|

年初庫存

|

40052

|

36717

|

45039

|

|

產量

|

181720

|

186034

|

191900

|

|

進口量

|

765

|

950

|

953

|

|

總供給

|

222537

|

223701

|

237892

|

|

食用消費

|

160542

|

159749

|

160310

|

|

---> 大米

|

104339

|

103824

|

104188

|

|

---> 糠麩

|

56203

|

55925

|

56122

|

|

飼料消費

|

3626

|

3591

|

3480

|

|

工業消費

|

844

|

851

|

825

|

|

種用量

|

7573

|

7578

|

7653

|

|

損耗量

|

11418

|

10847

|

10825

|

|

年度國內消費

|

184003

|

182616

|

183093

|

|

出口量

|

1817

|

1912

|

1568

|

|

年度總消費

|

185820

|

184528

|

184661

|

|

年末庫存

|

36717

|

39173

|

53231

|

|

年末庫存/消費量

|

19.76%

|

21.23%

|

28.83%

|

數據來源:易匯網、國家糧油信息中心

圖六中國稻谷產銷

第三部分:核心因素的辨析

對于把握早秈稻走勢而言,最關鍵的就是辨析行情內在的核心因素。正如我們在對半年行情的回顧中所提到:主導因素是從增產壓力、庫存壓力及放儲壓力等重重阻力下保持較弱走勢,國家最低收購價政策的限制,轉向對資金流動性;主產區天氣情況的真實關注。

那么,在未來3~4 個月的核心因素是什么呢?早秈稻的價格表現出明顯的季節性波動規律。一般來說,每年早稻上市的7 月份、晚稻上市的10 月為稻谷的供應旺季,價格最低,進入11 月份,稻谷進入消費旺季,現貨價格穩步上升,春節左右,稻谷消費進入高峰期,價格也達到年內高點。春節過后價格逐步回落,在四五月份略有反彈,隨后一直回落到8、9、10 月份的低價區,如此循環往復。當然,近幾年,受國家收儲影響,早秈稻價格出現了反季節性變化,因此,這一規律也會有所變化。今年預計出現反季節性行情。

因資金快速轉進到遠期合約,而其目前缺乏真實有力的信息支撐。潛在的題材包括天氣、種植面積數據的更新等等。但投資者需要注意的是:目前遠期合約對潛在利好已經有所反映。若非市場有爆炸性的題材,否則對遠期的合約的推動力仍難以從現貨供需關系上進行轉換。

第四部分:觀點和操作策略

綜合上述分析,近年來我國稻谷市場很大程度上受政策調控影響,但是從歷史角度來考慮,在市場這只“無形手”與國家政策調控這只“有形手”的博弈中,“有形手”所能占據的優勢僅僅是短暫的,而市場最終都將回歸到“無形手”的控制中。

總體上來看,新一年度里我國稻谷供需格局將繼續改善,而早稻形勢同樣如此。上年度由于國家臨時儲備政策的實施使得市場上結轉下大量早稻庫存,從而使得早稻價格持續受壓。另外由于產區加工企業收購熱情較低,預計早稻上市后不會出現以往的搶購熱潮。即便在國家最低收購價政策實施的情況下,早稻價格上方也沒有多大想象空間,預計現貨價格將會圍繞最低收購價附近小幅波動。對于期貨市場價格,9 月合約將受到倉單成本價支撐,后期合約倉單成本下降,期價有望出現回落。

技術上,從鄭州早秈稻指數周線圖看,指數處于區間2000-2150 整理狀態,這一格局預計年內將保持下去。操作上,以區間震蕩思路對待。

圖七鄭州早秈稻指數周線

成都倍特期貨 熊俊

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。