區間震蕩仍將是早秈稻期價運行的主線

我們認為:在未來3~4 個月間,“區間震蕩”仍將是早秈稻期價運行的主線,這一過程很可能延續很長一段時間。我們提醒投資者仍是:保持耐心, 將有回報。

縱觀鄭州早秈稻期貨自4 月20 日上市至今的表現,可以概括為:

上漲動能不足,期價震蕩整理。雖然平淡但絕不平凡。經歷4 到5月的橫盤整理后,早秈稻價在6 月重心上移。

在09 年的上半年,早秈稻期貨展現出了震蕩向上的態勢,影響期價的核心因素有所更新。對此投資者應該有深刻的認識。

我們希望通過對上半年行情的梳理,辨析出一些能夠在未來一段時間內對早秈稻價產生關鍵影響的要素。在此,我們提供給投資者參考。

第一部分:2009年上半年早秈稻走勢回顧

對于上半年的早秈稻期價運行,我們可將其以6 月9 日為界,分為兩個階段。

第一階段:

4 月20 日~6 月9 日,市場處于橫盤整理狀態。作為一個新上市的期貨品種,早秈稻期貨一方面承受著來自資金面的壓力,另一方面也面臨著國家儲備輪庫的壓力。每一新品種上市之初都不免受到資金的炒作,從早秈稻上市一周運行的情況看,成交與持倉前兩天相對較大,隨后出現雙雙回落現象,由此可以看出資金運作的痕跡。其次,早秈稻每年最大的收購主題是國家儲備,一般會占到總產量的60%左右。按照稻谷儲備的季節規律,國家一般會在5 月份左右輪出儲備稻,這一舉措會快速增加早稻市場的短期供應,造成5-6 月份早秈稻青黃不接但季節價格反而走低的現象。

第二階段:

6 月9 日至今。6 月9 日,一輪資金市推動下,早稻期貨價格瘋狂上拉,主要是一直以來其持倉水平都維持在較低水平,所以少量的資金介入便打破了原有持倉平衡,從而拉動價格上揚。不過資金市終歸難以持久,隨著資金逐步離場,早稻期價重新回落。由于早稻倉單成本較高的原因,909 合約以陳稻交割后倉單價格將會在2050 元/噸左右,所以早稻期價在回落過程中受到有效支撐,隨后伴隨著資金的小幅炒作,早稻期價逐步震蕩上揚。

由于農產品生產具有周期性特點,因而農產品市場也具有一定的季節性特征,早秈稻的價格也表現出明顯的季節性波動規律。

從早秈稻一年的價格變化周期可以看出,每年12 月至次年1-2 月為消費的旺季,早秈稻價格上漲;3-5 月、10-11 月為季節性消費淡季,需求疲軟,價格通常下跌,早秈米消費也處于淡季,價格比較低迷;每年的6 月為青黃不接時期,價格開始回升;7、8、9 三個月處于早秈稻收購旺季,但由于收購競爭激烈,往往價格相對較高,早秈稻價格通常上漲;9、10 月份中晚秈稻上市后,早秈稻收購結束價格開始逐步回落;在年底前后的消費旺季,早秈稻價格又開始新一輪上漲。

由于每年供需具體情況不完全一樣,有時也會因為供給嚴重下降而出現反季節行情。

圖一早秈稻2009 年上半年走勢

我們認為:在09 年上半年中,早秈稻運行的第一階段,在增產壓力、庫存壓力及放儲壓力等重重阻力下保持較弱走勢,不過由于國家最低收購價政策的限制,下行空間也被封住,因此早秈稻期貨價格在相對穩定區間之內保持震蕩行情,那么第二階段,則是轉向對資金流動性變化和主產區天氣情況的真實關注。

第二部分:后期基本面演化

國際市場:短期內的供需狀況有所緩和

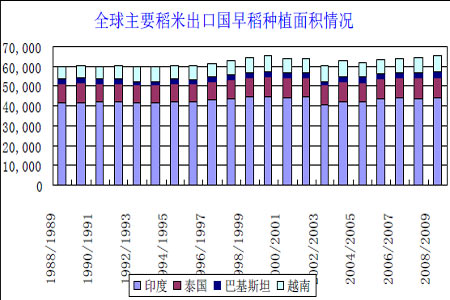

圖二主要出口國種植面積

印度、泰國、越南和巴基斯坦是全球主要的稻米生產國,同時更是最主要的稻米出口國,所以這四個國家稻谷產量將直接影響到全球稻米供需格局。

USDA 最新數據顯示,2008/2009 年度,印度稻谷種植面積為4400 萬公頃,較上一年度的4377 萬公頃增長0.53%;泰國稻谷種植面積1068 萬公頃,2007/2008年度為1060 萬公頃,增長0.75%;越南稻谷種植面積為735.2 萬公頃,2007/2008年度種741.2 萬公頃,減少0.81%;而巴基斯坦稻谷種植面積相對較少,2008/2009年度種植面積為290 萬公頃,較上一年度增長13.7%,2007/2008 年度巴基斯坦種植稻谷255 萬公頃。綜合來看,這四大主要出口08/09 年度稻谷總種植面積6493.2萬公頃,比07/08 年度的6433.2 萬增長0.93%。增幅較小,總體上以持穩為主。

表一主要出口國供需平衡表:

(單位:百萬噸)

|

地區

|

期初庫存

|

生產

|

進口

|

國內總消費

|

出口

|

期末庫存

|

|

主要出口國

|

22.43

|

149.46

|

0.41

|

125.25

|

20.8

|

26.24

|

|

印度

|

17

|

99.5

|

0

|

93

|

4

|

19.5

|

|

泰國

|

3.12

|

20

|

0.01

|

10.4

|

8.5

|

4.22

|

|

越南

|

1.76

|

23.76

|

0.4

|

19.15

|

5

|

1.77

|

|

巴基斯坦

|

0.55

|

6.2

|

0

|

2.7

|

3.3

|

0.75

|

數據來源:USDA

根據USDA6 月供需報告預測數據顯示,截至5 月底印度、泰國、越南和巴基斯坦四個主要出口國期末庫存共2624 萬噸,去年同期為1631 萬噸,同比增幅高達60.89%。其中新稻由1300 萬噸增加至1950 萬噸;泰國庫存由152 萬噸增加根據USDA6 月供需報告預測數據顯示,截至5 月底印度、泰國、越南和巴基斯坦四個主要出口國期末庫存共2624 萬噸,去年同期為1631 萬噸,同比增幅高達60.89%。

其中新稻由1300 萬噸增加至1950 萬噸;泰國庫存由152 萬噸增加到422 萬噸;越南從127 萬噸增加至177 萬噸;而巴基斯坦則從52 萬噸增加至75 萬噸。正是由于這四大主要稻米供應國庫存的大幅增加,才使得國際稻米市場價格持續受到壓制。

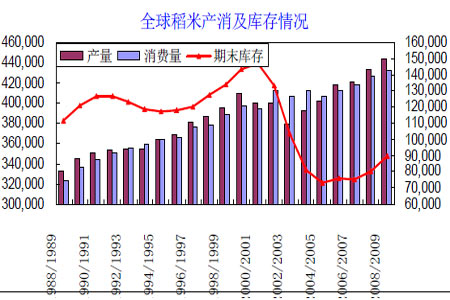

通過對全球稻米供需情況的觀察可見,全球稻米庫存在01/02 年度里達到了一個較高的水平,隨后逐年回落,在04/05 年度已經下降到7339 萬噸的歷史低位,供需形式較為緊張。而后隨著全球稻米產量不斷增加,庫存數量也緩緩回升,據USDA 最新預測數據顯示,08/09 年度全球稻米庫存8151 萬噸,較07/08年度的7569 萬噸提升了7.7%;與04/05 年度歷史低位時的5089.24 萬噸相比提升了3061.76 萬噸,提升幅度達60.16%。不過與03 年以前的歷史庫存情況相比,目前庫存數量仍然處于較低水平。

圖三全球供需情況

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。