ą┬└╦žöĮø(j©®ng) > Ų┌žø > š²╬─

┘YĮ┴”┴┐└^└m(x©┤)═Ųäė £¹─z▓Į╚ļš±╩Ä┼Ż╩ą(2)

ĪĪĪĪ3.┘YĮ┴”┴┐ų„ī¦(d©Żo)─zārū▀ä▌

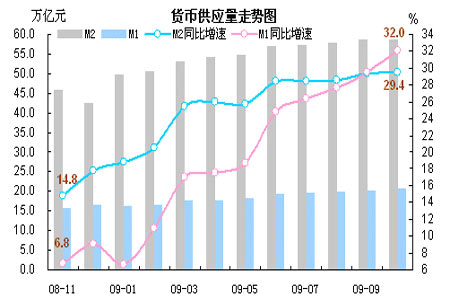

ĪĪĪĪū„×ķ║Ļė^Įø(j©®ng)Ø·┤╠╝żš■▓▀Ą─ę╗▓┐ĘųŻ¼2009 ─Ļųąć°žøÄ┼š■▓▀Ą─īÆ╦╔Č╚┐╔ų^╩ŪŪ░╦∙╬┤ėąĪŻō■(j©┤)čļąą╣½▓╝öĄ(sh©┤)ō■(j©┤)Ą─’@╩ŠŻ¼2009 ─ĻŪ░╚²╝ŠČ╚ųąć°žøÄ┼╣®æ¬(y©®ng)┴┐į÷╦┘▀_ĄĮ29.31%Ż¼į÷Ę∙▒╚2008 ─Ļ─®Ė▀11.49 éĆ░┘Ęų³cŻ╗ą┬į÷┘J┐Ņ┐éŅ~╣▓ėŗ8.67 ╚fā|į¬Ż¼═¼▒╚ČÓį÷5.19 ╚fā|į¬ĪŻ

ĪĪĪĪłD╬Õ2009 ─Ļųąć°ć°ā╚(n©©i)žøÄ┼┴┐ū▀ä▌

ĪĪĪĪžøÄ┼╣®æ¬(y©®ng)┴┐Ą─čĖ├═į÷╝ėĮo╩ął÷ĦüĒ┴╦│õįŻĪó╔§ų┴╩ŪĘ║×EĄ─┴„äėąįĪŻė╔ė┌īŹ¾wĮø(j©®ng)Ø·Å═(f©┤)╠K│╠Č╚ėąŽ▐Ż¼Ųõ╦∙─▄╬³╝{Ą─ą┬į÷┘YĮ▒╚└²▓╗Ė▀Ż¼▀@Š═ī¦(d©Żo)ų┬┴╦╚½Ū“╔╠ŲĘ╩ął÷│╩¼F(xi©żn)│÷═ČÖC┘YĮė┐ęńĄ─Ī░▓╗▓ŅÕXĪ▒Šų├µĪŻ═¼Ģr╩└ĮńĖ„ų„ę¬Įø(j©®ng)Ø·¾wÅ═(f©┤)╠Kä▌Ņ^├„’@Ż¼ę▓╩╣═Č┘Yš▀ī”ė┌’L(f©źng)ļUĄ─Ų½║├│÷¼F(xi©żn)īŹ┘|(zh©¼)ąį┼ż▐D(zhu©Żn)Ż¼ī”═©├øĄ─ŅA(y©┤)Ų┌ęį╝░ī”Įø(j©®ng)Ø·Å═(f©┤)╠KĄ─ÅŖ┴ęą┼ą─“ī(q©▒)╔ó┴╦┐ų╗┼ŪķŠwŻ╗▀@ī¦(d©Żo)ų┬į┌2009 ─ĻųąČÓŅ^Ęšć·╩╝ĮK╗\šų╔╠ŲĘ╩ął÷ĪŻ

ĪĪĪĪ2009 ─Ļć°ā╚(n©©i)╔╠ŲĘ╩ął÷┴„äėąįĘ║×EĄ─Ė±Šų│╔×ķ£¹─zŲ┌žøārĖ±ū▀ÅŖĄ─£ž┤▓ĪŻė╔ė┌£¹─zŲ┌ār║═ć°ā╚(n©©i)žøÄ┼╣®æ¬(y©®ng)┴┐ėąų°ų▒ĮėĄ─ĻP(gu©Īn)┬ō(li©ón)(ō■(j©┤)╔Ž║ŻŲ┌žøĮ╗ęū╦∙šnŅ}蹊┐ĮY(ji©”)╣¹’@╩ŠŻ¼į┌Ųõ╦¹ģóöĄ(sh©┤)▓╗ūāĄ─ŪķørŽ┬Ż¼ųąķLŲ┌Č°čįć°ā╚(n©©i)ÅV┴xžøÄ┼╣®æ¬(y©®ng)┴┐(M2)├┐į÷╝ė1%Ż¼ųąć°╠ņ╚╗Ž─zŲ┌žøārĖ±īó╔Ž╔²0.295%)ĪŻį┌│¼īÆ╦╔žøÄ┼š■▓▀Ą─░l(f©Ī)Į═Ž┬Ż¼2009 ć°ā╚(n©©i)╩ął÷ųąĄ─═ČÖC┘YĮ╗∙▒Š╔Ž║÷┬į┴╦╠ņ╚╗Ž─z╗∙▒Š├µę└╚╗│ų╚§▀@ę╗ĀŅørČ°ŅlŅl░l(f©Ī)┴”Ż¼▓╗öÓĄ─═Ųäė─zārį┌─Ļā╚(n©©i)īęäō(chu©żng)ą┬Ė▀ĪŻļm╚╗ųT╚ńć°ā╚(n©©i)Ų¹▄ć╩ął÷ÅŖä┼Īóć°ā”╩šā”Ą╚ę“╦ž×ķČÓŅ^═ŲĖ▀ārĖ±╠ß╣®┴╦│┤ū„Ņ}▓─Ż¼Ą½╠ņ─zÄņ┤µĖ▀Ų¾Īóųą├└▌å╠ź╠ž▒Ż░ĖĄ╚ųž┤¾└¹┐šŽ¹Žóģsø]ėą─▄ē“į┌─zār╔ŽĘ┤ė││÷Ųõæ¬(y©®ng)ėąĄ─Ęų┴┐Ż╗▓óŪęį┌2009─Ļ£¹─zĄ─ČÓ┐š┘YĮ▓®▐─ųąŻ¼Š▀ėą¼F(xi©żn)žø╔·«a(ch©Żn)Īó┘Q(m©żo)ęū▒│Š░Ą─┐šŅ^┴”┴┐╩╝ĮK╠Äė┌┴ėä▌---├┐ĘĻļpĘĮĮ╗õh│╩¼F(xi©żn)─zų°ĀŅæB(t©żi)ų«ĢrŻ¼Š═┐éĢ■ėąą┬į÷ČÓŅ^┘YĮį┤į┤▓╗öÓ└^┴„╚ļ╩ął÷ē║ųŲ┐šĘĮĪŻš¹¾wČ°čįŻ¼2009 ─Ļ╩Ū£¹─zĄ─Į╚┌ī┘ąįč┌╔wŲõ╔╠ŲĘī┘ąįĄ─ę╗─ĻŻ¼═¼Ģr╗“įSę▓╩ŪÜv╩Ę╔Ž╦∙╔┘ėąĄ─┘YĮ├µĀŅørå╬¬Üų„ī¦(d©Żo)─zārū▀ä▌Ą─ę╗éĆ─ĻĘ▌ĪŻ

ĪĪĪĪĄ┌╚²▓┐ĘųŻ║╝╝ąg(sh©┤)Ęų╬÷

ĪĪĪĪÅ─ų▄K ŠĆłD╔Ž┐┤Ż¼£¹─zųĖöĄ(sh©┤)į┌2009 ─Ļ11 į┬Ž“╔Ž═╗ŲŲ┴╦2008 ─Ļ6 į┬Ė▀³c║═12 į┬Ą═³cķgŽ┬Ą°Ę∙Č╚0.618 ³SĮĘųĖŅ╬╗Ż¼Å─Č°┤_šJ═Ļ│╔┴╦Å─2008 ─ĻŽ┬░ļ─ĻŲ┌ārå╬▀ģŽ┬Ą°ĄĮ2009 ─ĻŲ┌ārå╬▀ģ╔ŽØqĄ─Ī░V ą═Ī▒Ę┤▐D(zhu©Żn)ū▀ä▌ĪŻ

ĪĪĪĪį┌š¹éĆ2009 ─Ļ«ö(d©Īng)ųąŻ¼£¹─z╩╝ĮK╠Äė┌ę╗éĆ╔Ž╔²═©Ą└«ö(d©Īng)ųąŻ¼Č°▀@ę╗╔Ž╔²═©Ą└ėą═¹į┌2010 ─ĻĄ┌ę╗╝ŠČ╚ųą└^└m(x©┤)▒Ż│ųĪŻį┌═╗ŲŲ┴╦2008 ─Ļ6 į┬Ė▀³c║═12 į┬Ą═³cķg0.382 ³SĮĘųĖŅ╬╗▀@ę╗ųžę¬Ą─ē║┴”╬╗ų«║¾Ż¼£¹─z└^└m(x©┤)╔ŽąąĄ─┐šķgŠ═╗∙▒Š┤“ķ_Ż¼╔ŽĘĮ├µ┼RĄ─┴Ēę╗éĆųžę¬ē║┴”Ħ╬╗ė┌24000-25000 ģ^(q©▒)ķgĪŻ═¼ĢrŻ¼į┌2009 ─Ļ─ĻĄū£¹─zųĖöĄ(sh©┤)Ą─ų▄K ŠĆŽĄĮy(t©»ng)▒Ż│ųČÓŅ^┼┼┴ąŻ╗Å─ų▄Š∙ŠĆĄ─╔Ž╔²ĮŪČ╚üĒ┐┤Ż¼5 ų▄Š∙ŠĆĄ─╔Ž╔²ĮŪČ╚▀Ć▓╗╩Ū╠žäeČĖŪ═Ż¼▒Ē├„Ų┌ār╗“įS▀Ć╬┤▀M╚ļųąŲ┌Ą─╝ė╦┘└Ł╔²ļAČ╬(Č°▀@ę╗ļAČ╬┐╔─▄į┌2010 ─Ļ╔Ž░ļ─Ļā╚(n©©i)│÷¼F(xi©żn))ĪŻ

ĪĪĪĪłD┴∙2009 ─Ļ£¹─zŲ┌žøārĖ±ųĖöĄ(sh©┤)ų▄K ŠĆłD

ĪĪĪĪłDŲ▀2009 ─Ļ£¹─zŲ┌žøārĖ±ųĖöĄ(sh©┤)ų▄K ŠĆłD

ĪĪĪĪĄ┌╦─▓┐ĘųŻ║2010─ĻąąŪķš╣═¹

ĪĪĪĪ╚ń╣¹šf2009 ─Ļ╔╠ŲĘ╩ął÷š¹¾w╠Äė┌ę╗éĆį┌┘YĮ┴”┴┐═ŲäėŽ┬▒Ż│ų╗ųÅ═(f©┤)ąį╔ŽØqĄ─ļAČ╬Ż¼─Ū├┤į┌2010 ─Ļ╔Ž░ļ─Ļ(╠žäe╩Ūį┌Ą┌ę╗╝ŠČ╚ā╚(n©©i))Ż¼┘YĮ┴”┴┐Ą─ÅŖČ╚ėą┐╔─▄▀_ĄĮŲõĒöĘÕ╦«ŲĮŻ¼▓ó┤╠╝ż╔╠ŲĘārĖ±│÷¼F(xi©żn)▒¼░l(f©Ī)ąį╔ŽØqĄ─ū▀ä▌ĪŻ

ĪĪĪĪ2009 ─Ļ╔Ž░ļ─Ļ─zārå╬▀ģ╔ŽąąĄ─ų„ę¬äė┴”▓ó▓╗╩Ū╗∙▒Š├µąĶŪ¾Ą─═Ļ╚½╗ųÅ═(f©┤)Ż¼Č°╩Ūį┌ć°ā╚(n©©i)═Ō╠žäeīÆ╦╔Ą─žøÄ┼š■▓▀Łh(hu©ón)Š│Ž┬Ż¼╩ął÷ųą┴„äėąį│õįŻĪó═Č┘Yš▀ī”═©žø┼“├øŅA(y©┤)Ų┌ÅŖ┴ęī¦(d©Żo)ų┬ČÓŅ^┘YĮ┴”┴┐╩╝ĮKų„ī¦(d©Żo)ārĖ±ū▀ä▌Ą─ĮY(ji©”)╣¹ĪŻŠ═╗∙▒Š├µĀŅørČ°čįŻ¼ŲõĖ∙▒Š▓╗─▄ų¦ō╬╚ń┤╦Ė▀Ų¾Ą──zārŻ╗ōQŠõįÆšfŻ¼£¹─zŲ┌ārį┌20000 į¬/揥─ār╬╗ų«╔ŽĢrŲõ┼▌─Ł╗»│╠Č╚╩ŪęčĮø(j©®ng)║▄Ė▀ĪŻĄ½╩ŪŻ¼▀@ģs▓ó▓╗ęŌ╬Čų°£¹─zęčĮø(j©®ng)ø]ėą└^└m(x©┤)╔ŽąąĄ─┐šķg║═─▄┴┐ĪŻļm╚╗─┐Ū░╩└ĮńĮø(j©®ng)Ø·Å═(f©┤)╠K┌ģä▌├„’@Ż¼Ą½ė╔ė┌Ė„ć°Įø(j©®ng)Ø·Å═(f©┤)╠KĄ─ā╚(n©©i)╔·äė┴”╚į╚╗▓╗ÅŖŻ¼Įø(j©®ng)Ø·╗ųÅ═(f©┤)Ą─│ų└m(x©┤)ąį▀Ćļyęį═Ļ╚½Ą├ĄĮ┤_šJŻ¼▀@╩╣Ą├╚½Ū“ÄūéĆų„ę¬Įø(j©®ng)Ø·¾wį┌2010 ─Ļ╔Ž░ļ─Ļā╚(n©©i)╚įīó┐╔─▄▀xō±ŠS│ųžøÄ┼š■▓▀īÆ╦╔▀@ę╗┤¾ĘĮŽ“▓╗ūāĪŻųąć°ć°ā╚(n©©i)į┌2009 ─Ļ12 į┬╔Žč«š┘ķ_Ą─ųąčļĮø(j©®ng)Ø·╣żū„Ģ■ūhę▓į┘┤╬ÅŖš{(di©żo)┴╦īó▒Ż│ų║Ļė^Įø(j©®ng)Ø·š■▓▀Ą─▀B└m(x©┤)ąį║═ĘĆ(w©¦n)Č©ąįŻ¼└^└m(x©┤)īŹ╩®ĘeśOĄ─žöš■š■▓▀║═▀mČ╚īÆ╦╔Ą─žøÄ┼š■▓▀Ż╗▀@Š═×ķ╔╠ŲĘ╩ął÷į┌2010 ─Ļ╔Ž░ļ─Ļā╚(n©©i)┘YĮ╣®Įo└^└m(x©┤)▒Ż│ų│õįŻČ©Ž┬┴╦╗∙š{(di©żo)ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼į┌žøÄ┼š■▓▀īŹ╩®Ą─▀^│╠ųą▀Ćėąę╗éĆĪ░Ģr£■Ī▒Ą─å¢Ņ}ĪŻĮY(ji©”)║Ž╬ęć°╔╠ŲĘ╩ął÷Ą─Üv╩ĘöĄ(sh©┤)ō■(j©┤)Ż¼▓╔ė├Įø(j©®ng)Ø·ėŗ┴┐īW(xu©”)öM║ŽčąŠ┐Ą─ĮY(ji©”)╣¹▒Ē├„Ż║ć°ā╚(n©©i)žøÄ┼╣®æ¬(y©®ng)┴┐┼cųT╚ń£¹Ń~Ą╚╔╠ŲĘŲ┌žøārĖ±ų«ķg┤µį┌ų°Ė▀Č╚Ą─ŽÓĻP(gu©Īn)ąįŻ¼╔╠ŲĘŲ┌ār╩▄žøÄ┼╣®æ¬(y©®ng)┴┐£■║¾3éĆ╝ŠČ╚Ą─└█Ęeė░ĒæĪŻ┐╝æ]ĄĮ─┐Ū░ć°ā╚(n©©i)īŹ¾wĮø(j©®ng)Ø·▀Ćø]ėą═Ļ╚½Å═(f©┤)╠KŻ¼Ųõī”ą┬į÷žøÄ┼╣®æ¬(y©®ng)Ą─╬³╝{▒╚└²ŽÓī”ė┌Üv╩Ę╦«ŲĮČ°čįŲ½Ą═ĪŻ╦∙ęįŻ¼2009 ─Ļć°ā╚(n©©i)Ī░╠ņ┴┐Ī▒Ą─žøÄ┼╣®Įo┴┐ī”╔╠ŲĘ╩ął÷ė░ĒæĄ─Ī░Ģr£■Ī▒┐╔─▄ėą╦∙┐sČ╠Ż¼Ą½╣└ėŗų┴╔┘ę▓ŠS│ųį┌3-6 į┬ęį╔ŽĪŻė╔ė┌╔Ž╩÷Ą─žøÄ┼š■▓▀Ī░Ģr£■Ī▒ą¦æ¬(y©®ng)Ż¼2009 Ž┬░ļ─Ļć°╝ę▓╔╚ĪĄ─īÆ╦╔žøÄ┼š■▓▀ī”╔╠ŲĘārĖ±╦∙«a(ch©Żn)╔·Ą─ė░Ēæ▀Ćø]ėą═Ļ╚½’@¼F(xi©żn)│÷üĒŻ╗2009 ─Ļ║¾ā╔éĆ╝ŠČ╚ć°ā╚(n©©i)│¼Ė▀╦«ŲĮĄ─žøÄ┼╣®æ¬(y©®ng)┴┐į┌╩ął÷╔Ž╦∙ßīĘ┼Ą─┘YĮ┴”┴┐┐╔─▄Ģ■į┌2010 Ą┌ę╗ĪóČ■╝ŠČ╚ų«ā╚(n©©i)▓┼─▄▀_ŲõĪ░ĘÕųĄĪ▒╦«ŲĮĪŻ

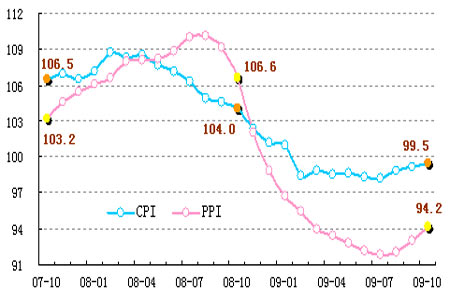

ĪĪĪĪ═¼ĢrŻ¼ć°ā╚(n©©i)2009 ─Ļ7 į┬Ę▌-1.8%Ą─CPI ═¼▒╚į÷ķL║▄┐╔─▄īó│╔×ķ2009-2010─ĻCPI Ą─ę╗éĆĄū▓┐Ż╗Č°į┌2009 ─ĻĄūCPI ė╔žō▐D(zhu©Żn)š²║¾Ż¼ųąć°īó▓╗┐╔▒▄├ŌĄ─ųžą┬▓Į╚ļ═©žø┼“├øĢr┤·(2009 ─ĻŽ┬░ļ─Ļųąć°Ę┐ārĄ─ÅŖä┼’j╔²╗“?q©▒)ó│╔×ķć°ā?n©©i)═©├øĄ─Ū░ūÓ)ĪŻ▀@ę╗ę“╦žę▓┐╔─▄īóśO┤¾Ą─į÷ÅŖć°ā╚(n©©i)═Č┘Yš▀Ą─═©├øŅA(y©┤)Ų┌ĪŻ

ĪĪĪĪ╬ęéāŅA(y©┤)ėŗŻ¼į┌2010 ─Ļ╔Ž░ļ─Ļā╚(n©©i)Ż¼╩ął÷ųą│õįŻĄ─═ČÖC┘YĮ▀Ćīó┐╔─▄┼c═Č┘Yš▀ÅŖ┴ęĄ─═©├øŅA(y©┤)Ų┌┬ō(li©ón)╩ųŻ¼═Ųäė╔╠ŲĘ╩ął÷¾w└^└m(x©┤)ū▀ÅŖĪŻ

ĪĪĪĪļSų°╚½Ū“Ų¹▄ć╩ął÷║═▌å╠źąąśI(y©©)Ą─│ų└m(x©┤)║├▐D(zhu©Żn)Ż¼2010 ╠ņ╚╗Ž─zĄ─ąĶŪ¾▀Ćīó└^└m(x©┤)╗ž╔²Ż╗ć°ā╚(n©©i)╠ņ╚╗Ž─zÄņ┤µ┴┐Š▐┤¾Ą─▀@ę╗ī”─zārĄ─ē║ųŲū„ė├╗“?q©▒)óėą╦∙£p╚§ĪŻ╚ń╣¹į┘┐╝æ]ĄĮ2010 ─Ļ¢|─Žüå«a(ch©Żn)─zģ^(q©▒)─zć°īóį┌1 į┬▀M╚ļé„Įy(t©»ng)Ą─ĖŅ─zĄŁ╝ŠĪóČ°ć°ā╚(n©©i)ꬥĮ4 į┬Ę▌ķ_ĖŅą┬─z▀@ę╗╝Š╣Ø(ji©”)ąįęÄ(gu©®)┬╔Ż¼ät2010 ─Ļ╔Ž░ļ─Ļć°ā╚(n©©i)╠ņ╚╗Ž─z╗∙▒Š├µ╔Žī”─zār«a(ch©Żn)╔·Ą─ē║┴”ät▓╗Ģ■▀_ĄĮ2009 ─ĻŽ┬░ļ─Ļ─ŪśėĄ─ÅŖČ╚ĪŻį┌┘YĮ┴”┴┐═Ųäė║═╗∙▒Š├µē║ųŲ▀@ā╔╣╔┴”┴┐┤╦Ž¹▒╦ķLĄ─ŪķørŽ┬Ż¼į┌2010 ─Ļ╔Ž░ļ─Ļā╚(n©©i)£¹─zčė└m(x©┤)2008 ─ĻÅŖä┼╔ŽōPū▀ä▌Ą─┐╔─▄ąį║▄┤¾ĪŻ

ĪĪĪĪ╬ęéāšJ×ķŻ¼į┌╚½Ū“ų„ę¬Įø(j©®ng)Ø·¾wš■Ė«▓╔╚ĪĄ─īÆ╦╔žøÄ┼š■▓▀šµš²▐D(zhu©Żn)Ž“ų«Ū░Ż¼2010 ─ĻĄ─╔Ž░ļ─ĻŻ¼┴”┴┐│õ┼µĄ─ČÓŅ^┘YĮ▀Ćīó═Ųäė£¹─zŲ┌ārš±╩Äū▀ÅŖĪŻ

ĪĪĪĪ╚╗Č°Ż¼▓╗═¼ė┌2009 ─ĻŲ┌ārå╬▀ģ╔ŽōPū▀ä▌Ż¼Å─2010 ─ĻĄ┌Č■╝ŠČ╚ų┴─Ļųąķ_╩╝Ż¼ļSų°╚½Ū“═©├ø▓╗┐╔▒▄├ŌĄ─╝ėäĪŻ¼Ė„ć°š■Ė«┐╔─▄Ģ■ķ_╩╝īóūóęŌęĢŠĆÅ─┤╠╝żĮø(j©®ng)Ø·į÷ķLĘĮ├µų▓Į▐D(zhu©Żn)Ž“┐žųŲ═©žø┼“├øĘĮ├µ▐D(zhu©Żn)ęŲĪŻį┌ć°ā╚(n©©i)═ŌīÆ╦╔žøÄ┼š■▓▀ķ_╩╝ų▓Į═╦│÷Ą─ŪķørŽ┬Ż¼ ├┐ę╗┤╬žøÄ┼╣®æ¬(y©®ng)┴┐Ą─┐s£pätīóī¦(d©Żo)ų┬╩ął÷ųą═ČÖCąįČÓŅ^┘YĮĄ─čĖ╦┘│ĘļxŻ¼ Å─Č°╩╣Ą├£¹─z│÷¼F(xi©żn)īÆĘ∙š±╩ÄĄ─ū▀ä▌ĪŻ

ĪĪĪĪłD░╦ųąć°ć°ā╚(n©©i)Šė├±Ž¹┘MārĖ±ųĖöĄ(sh©┤)╝░╣żśI(y©©)ŲĘ│÷ÅSārĖ±ųĖöĄ(sh©┤)

ĪĪĪĪ┐éų«Ż¼2010 ─Ļ╔Ž░ļ─Ļ£¹─zŲ┌ārīó┐╔─▄čė└m(x©┤)2009 ─Ļ▀@ĘN┘YĮ═Ųäėą═╔ŽØqĄ─┼Ż╩ąĖ±ŠųŻ╗Ą½ŅA(y©┤)ėŗį┌2010 ─ĻĄ┌Č■╝ŠČ╚ų«║¾Ż¼£¹─zŲ┌ār▓©äėĄ─Ę∙Č╚╗“?q©▒)óųØu╝ė┤¾Ż¼▓ó┐╔─▄│╩¼F(xi©żn)│÷Ė▀╬╗┤¾Ę∙š±╩ÄĄ─ū▀ä▌ĪŻ

ĪĪĪĪę“┤╦Ż¼2010 ─Ļį┌ī”£¹─zĄ─▓┘ū„╔Ž═Č┘Yš▀ąĶę¬├▄ŪąĖ·█Ö╩└ĮńĖ„ć°Īó╠žäe╩Ūųąć°š■Ė«▀xō±═╦│÷Įø(j©®ng)Ø·┤╠╝żš■▓▀Ą─æB(t©żi)Č╚║═ĢrÖCŻ¼╝░Ųõī”žøÄ┼š■▓▀īÆ╦╔Č╚Ą─┐žųŲŻ¼Å─Č°ųŲČ©ņ`╗ŅĄ─Į╗ęū▓▀┬įĪŻį┌2010 ─Ļ╔Ž░ļ─ĻŻ¼═Č┘Yš▀ät┐╔ųž³cĻP(gu©Īn)ūóį┌£¹─zŲ┌ār╔ŽØq▀^│╠ųąĄ─ū÷ČÓÖCĢ■ĪŻ

ĪĪĪĪ│╔Č╝▒Č╠žŲ┌žø ┐Ą└Ķ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D(zhu©Żn)▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļUūįō·(d©Īn)ĪŻ

ŠW(w©Żng)ėčįušō

- ĪŠ╩ųÖCĪ┐ ╩źšQīŻŅ} ║×├¹

- 11į┬ųą¬äė├æ¶ ╔·╚šīŻŅ}

- ĪŠ┘R┐©Ī┐ ėH╩ųū„╩źšQ┘R┐©

- ĮY(ji©”)╗ķšł╝Ē į¬Ą®┘R┐©

- ĪŠų„Ņ}Ī┐ ░ū─█├└═╚ ą─╩┬

- ¶~╦«Ūķ ¤╔╣Ō╗© ų„Ņ}Äņ

- ĪŠŌÅ┬ĢĪ┐ ┴┐╔ĒČ©ū÷ č®╗©

- ų▄╣PĢ│-×gĻ¢║ė ¤o├▀

- ĪŠłDŲ¼Ī┐ ė──¼ĖŃą” īæšµ

- ┤¾č█Š”ąĪžł ą┬─Ļ┐ņśĘ

- ĪŠė╬æ“Ī┐ ęµųŪė╬æ“ ╔õō¶

- ķ_ą─▐r(n©«ng)ł÷ Ž¾ŲÕÜłŠų┤¾Ä¤

- ĪŠŖ╩śĘĪ┐ ╚²śīŲ▒Ę┐▀^ā╔ā|

- ▒P³c09Ŗ╩śĘ╚”╩«┤¾┴„ąąšZ

- ĪŠŅ^ŚlĪ┐ ±{±éūCåóą┬ęÄ(gu©®)Č©

- ├Ę╬„«ö(d©Īng)▀x╩└ĮńūŃŪ“Ž╚╔·

Ų¾śI(y©©)Ę■äš(w©┤)

- Īż ▒Ūčū---▒Ūčū---ĮŌøQ├Ņšą

- Īż¾@!Ż│Üqā║═»Ū╔ūR3000ūų

- Īż┐┌│¶©D┐┌│¶©Dėą├ŅšąŻĪ

- Īż Ū░┴ąŽ┘čū----ūŅą┬ßt(y©®)ėŹŻĪ

- ĪżĮY(ji©”)╩»▓Ī--ūŅą┬ßt(y©®)ėŹ ŻĪ

- Īż░ū░l(f©Ī)--├ō░l(f©Ī)š▀--▒ž┐┤(╦])

- Īż ╝ż╣ŌŽ┤č¬--▀hļxųą’L(f©źng)╚²Ė▀

- ĪżåŠąč║╔Ā¢├╔ū÷„╚┴”┼«╚╦

- Īż╠Ū─“▓Ī--ć°ļHĮKśO═╗ŲŲŻĪ

- ĪżŪ’Č¼žSąžąĪ├Ņšą--(łD)

- Īż ╦«╣¹£pĘ╩----įĮ│įįĮ╩▌ŻĪ

- Īż╠Ū─“▓Ī--ę╚Źu╗ųÅ═(f©┤)ą┬═╗ŲŲ

- Īż Ż▒─Ļ┘ŹŻ▒Ż░─ĻĄ─ÕXłD

- Īż╚ß├└╝Ī─wÅ─Ą┘┘É─▌ķ_╩╝

- Īż┤“║¶ćŻ╩Ū┤¾▓Ī▓╗ų╬ę¬╚╦├³

- Īż─ą╚╦Ž┤─Iča─I--äe×Eė├╦Ä