新浪財經(jīng) > 期貨 > 正文

資金力量繼續(xù)推動 滬膠步入振蕩牛市

2010 年上半年滬膠期價將可能延續(xù)2009 年這種資金推動型上漲的牛市格局;但預計在2010 年第二季度之后,滬膠期價波動的幅度或?qū)⒅饾u加大,并可能呈現(xiàn)出高位大幅振蕩的走勢。

我們認為,在2010 年上半年內(nèi),市場中充裕的投機資金還將可能與投資者強烈的通脹預期聯(lián)手,推動商品市場整體繼續(xù)走強。在全球主要經(jīng)濟體政府所采取的寬松貨幣政策真正轉(zhuǎn)向之前,2010 年的上半年力量充沛的多頭資金還將推動滬膠期價振蕩走強。

然而,不同于2009 年期價單邊上揚的走勢,從2010 年第二季度至年中開始,隨著全球通脹不可避免的加劇,各國政府可能會開始將注意視線從刺激經(jīng)濟增長方面逐步轉(zhuǎn)向控制通貨膨脹方面轉(zhuǎn)移。在國內(nèi)外寬松貨幣政策開始逐步退出的情況下, 每一次貨幣供應(yīng)量的縮減則將導致市場中投機性多頭資金的迅速撤離, 從而使得滬膠出現(xiàn)寬幅振蕩的走勢。

2010 年在對滬膠的操作上投資者需要密切跟蹤世界各國、特別是中國政府選擇退出經(jīng)濟刺激政策的態(tài)度和時機,及其對貨幣政策寬松度的控制,從而制定靈活的交易策略。在2010 年上半年,投資者則可重點關(guān)注在滬膠期價上漲過程中的做多機會。

第一部分:2009年市場行情回顧

2009 年是資金力量主導商品市場的一年。為了抵御2008 年年底爆發(fā)的全球金融危機對經(jīng)濟所造成的強烈沖擊,在2009 年各國政府紛紛采取了超級寬松的貨幣政策,并向經(jīng)濟體投放了巨量的貨幣;這就使得在2009 年國內(nèi)外商品市場中處處呈現(xiàn)流動性泛濫、投機資金涌溢的局面。在資金力量的推動下,全球商品市場出現(xiàn)了大幅反彈、單邊上漲的走勢,多種商品價格已經(jīng)完成了反轉(zhuǎn)走勢、并重新步入全球金融危機爆發(fā)前的高價格區(qū)間。

圖一2008-2009 年文華商品指數(shù)周K 線

天然橡膠期貨和現(xiàn)貨價格在2008 年第三季度經(jīng)歷了飛流直下的急速暴跌后旋即企穩(wěn)反彈;2009 年內(nèi)其總體保持了單邊上漲的走勢。在中國政府大批量高價位實施收儲、東南亞各產(chǎn)膠國削減產(chǎn)量并限制出口等措施的刺激下,多頭資金前赴后繼、推動膠價完成了反轉(zhuǎn)的走勢,重新回到2008 年全球金融危機爆發(fā)前的20000 元/噸高價位之上。

圖二2009 年滬膠期貨價格指數(shù)周K 線圖

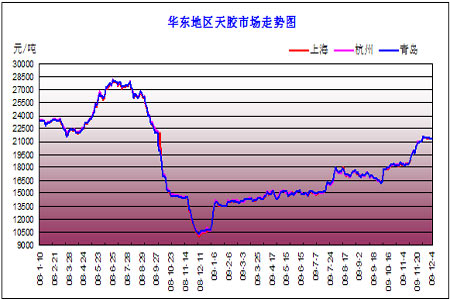

圖三華東地區(qū)天然橡膠現(xiàn)貨市場走勢

第二部分:2009年天然橡膠市場背景結(jié)構(gòu)

1. 全球汽車市場回暖但美國貿(mào)易保護沖擊市場

在全球經(jīng)濟企穩(wěn)復蘇的背景下,各國政府所采取的汽車產(chǎn)業(yè)提振政策幫助在金融危機中遭受重創(chuàng)的全球汽車行業(yè)出現(xiàn)了由跌轉(zhuǎn)升的明顯恢復。2009 年11月份全球主要國家汽車銷量情況良好:除美國汽車銷量與去年持平外,日本、英國、法國、巴西、阿根廷、德國、印度等國的汽車銷量都呈現(xiàn)出大幅度的增長。而2009 年的中國汽車市場更是一支獨秀;在世界經(jīng)濟危機中各地汽車生產(chǎn)銷售大幅下降的背景下,中國汽車銷售卻直線上升,一舉榮登世界第一大汽車市場的寶座。據(jù)中國汽車工業(yè)協(xié)會的數(shù)據(jù)顯示,2009 年1 至11 月中國汽車銷量超過1,200 萬輛;全年汽車銷售量有望接近或超過1300 萬輛。

在汽車行業(yè)回暖帶動下,中國國內(nèi)的輪胎產(chǎn)業(yè)也迅速企穩(wěn)恢復。2009 年年初、尤其是春節(jié)之后,國內(nèi)輪胎市場擺脫了持續(xù)低迷的態(tài)勢,各企業(yè)生產(chǎn)狀況有所好轉(zhuǎn)。進入2009 年第二季度國內(nèi)輪胎行業(yè)更是產(chǎn)銷兩旺,全行業(yè)平均開工率大幅上升,一些輪胎企業(yè)的開工率甚至達到90%以上。

然而,就在汽車市場銷量回升刺激輪胎產(chǎn)業(yè)穩(wěn)步復蘇之際,美國貿(mào)易保護

主義的抬頭卻給中國橡膠行業(yè)的發(fā)展投下了陰影。2009 年9 月11 日美國總統(tǒng)奧巴馬決定對從對中國進口輪胎實施為期三年的懲罰性關(guān)稅,第一年為35% ,第二年為30%,第三年為25%。由于中國輪胎的出口量占總產(chǎn)量的40%以上,出口中又有30%是出口至美國市場,此次美國針對輪胎的貿(mào)易保護措施對我國輪胎制造業(yè)沖擊巨大。據(jù)統(tǒng)計2008 年中國對美國輪胎出口金額約22 億美元。在原有進口關(guān)稅(3.4%-4.0%)的基礎(chǔ)上大幅加征懲罰性關(guān)稅,將致使我國基本喪失美國的出口市場,這影響到國內(nèi)接近10 萬輪胎工人的就業(yè)。此外,根據(jù)WTO規(guī)則,如果奧巴馬批準了對中國的特保制裁,相關(guān)國家可以直接援引美國的制裁方案,這將進一步損害到中國輪胎的出口市場。盡管中國鼓勵小排量汽車消費、汽車下鄉(xiāng)、汽車產(chǎn)業(yè)調(diào)整振興規(guī)劃等政策提振了國內(nèi)需求,但輪胎特保案對中國輪胎業(yè)的沖擊仍然很大。在全球輪胎行業(yè)尚未完全恢復原氣的時候,美國對中國輸美輪胎所采取的貿(mào)易保護措施在短期對中國天然橡膠的需求產(chǎn)生了強烈的沖擊;其直接導致2009 年第四季度國內(nèi)累積了大量的天然橡膠現(xiàn)貨庫存。這成為基本面上對天然橡膠期貨和現(xiàn)貨價格產(chǎn)生壓制作用的主要利空因素。

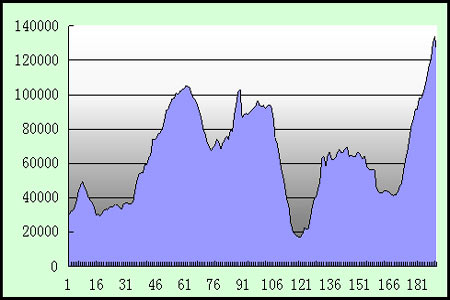

圖四國內(nèi)天然橡膠庫存量

2.中國國儲收儲成為膠價反彈的“導火索”

為保護橡膠產(chǎn)業(yè),2009 年世界主要產(chǎn)膠國政府紛紛采取了各種托市措施來支撐天然橡膠的價格。東南亞產(chǎn)膠國聯(lián)合采取了降低產(chǎn)量、削減出口等救助行動來提振膠價。中國政府為了避免橡膠產(chǎn)業(yè)和國內(nèi)農(nóng)墾的利益遭受重大破壞,相繼出臺一系列政策措施加大對膠企、膠農(nóng)的保護,而中國國儲采取的“收儲”措施則成為推動膠價反彈上漲的直接“導火索”。在2009 年上半年,國儲公布了總量為10.5 萬噸的天然橡膠收儲計劃,這在當時不論是對穩(wěn)定天膠市場,還是對恢復投資者信心都起到了十分積極的作用。而在2009 年9 月當市場因中美兩國“輪胎特保案”事件而遭受強烈沖擊之時,國儲在市場上的操作更是于關(guān)鍵時刻起到了“定海神針”的作用:不但一舉扭住了膠價的下跌之勢,更是極大了提振了投資者信心,并直接促成了滬膠在2009 年10 月向上一舉突破2008年6 月高點和12 月低點間50%中分位這一重要的壓力位。

但是,我們認為各國政府的托市政策措施只是促成膠價在2009 年大幅走高的外因——或者說僅是起到“導火索”的作用;滬膠能夠重新反彈至20000 元/噸價位之上的內(nèi)因則應(yīng)該是市場中十分充裕的投機資金和投資者強烈的通脹預期這兩個因素的結(jié)合。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。