ص²كحئ¸كàچûœئعƒrضطذؤ ةدذذ؟صégب،›Q؛êس^½›ْ

،،،،خز‚ƒصJé£؛2010 ذ،ûœƒr¸ٌŒ¢زشŒ’ثةط›ژإص²كص{صû•régé½ç³ِ¬Fدب“P؛َزض×ك„ف£¬صûَwƒr¸ٌŒ¢¾S³ضشعدàŒ¦¸كخ»…^سٍ،£

،،،،شع½›ڑvءث½ًبعخ£™Cµؤد´¶Y؛َ£¬،°صًتژ»طq،±³ةé2009 ؤêةجئ·تذˆِµؤض÷ذآة£¬ذ،ûœ×شب»›]سذہحâ،£تـµ½ص²كزٍثط؛ح؛êس^½›ْh¾³µؤض§“خ£¬‡ّƒبذ،ûœƒr¸ٌµض؟¹×،ءث„“¼oن›®aء؟‰؛ء¦£¬صû‚€09 ؤêµؤذذاéزشصًتژ»طqéض÷£¬µ«ئن»طqك^³ج±ي¬F³ِز»ذ©ھڑجطض®جژ£¬²¢¼¯ضذ·´س³³ِءث‡ّƒبذ،ûœئ··Nةدص²ك¸ةîAج«ڈٹ£¬¼°·احêب«تذˆِ»¯µؤ±¾ظ|،£Œ¦سعك@کسز»‚€جطتâئ··N£¬شعؤ؟ا°ƒr¸ٌزرضط»طڑvت·¸كخ»µؤاé›rدآ£¬پيؤêƒr¸ٌسض•بç؛خرف׃£؟

،،،،خز‚ƒصJé£؛2010 ؤê¶ب‡ّƒب،¢‡ّëHذ،ûœµؤ¹©اَh¾³بشب»Œ’ثة£¬²¢²»ض§³ضذ،ûœƒr¸ٌµؤةدذذ£»µ«¹©،¢اَ”µء؟دàŒ¦ةدؤê¶بشِœp׃»¯²»´َ£¬Œ¦ذ،ûœƒr¸ٌس°ي‘ء¦دàŒ¦سذدق،£زٍ´ث£¬îAس‹؛êس^½›ْh¾³؛حص²كبشŒ¢تاپيؤêذ،ûœƒr¸ٌµؤض÷Œ§زٍثط،£

،،،،ƒr¸ٌ×ك„فةد£¬شع®”ا°µؤŒ’ثةط›ژإص²كخ´×÷³ِص{صûض®ا°£¬ح¨أ›îAئع²»•µأµ½د÷بُ£¬¼سض®½›ْڈحجKîAئع£¬ذ،ûœƒr¸ٌسذحû½è´ث؟ث·¹©½o‰؛ء¦³ة¹¦؟çـSڑvت·¸كüc£¬رسہmةدq×ك„ف£¬¶ّةدq؟صégب،›Qح¨أ›îAئعµؤڈٹ¶ب؛حŒچëHح¨أ›µؤ³ج¶ب£¬زش¼°½›ْڈحجK³ج¶ب؛ح؟ةؤـµؤص²كزضضئ£»Œ’ثةط›ژإص²ك³ِ¬Fص{صûض®؛َ£¬ح¨أ›îAئع£¬¼´ذ،ûœƒr¸ٌµؤةدq»ùµAŒ¢•±»د÷بُ£¬ذ،ûœƒr¸ٌ×ك„ف»ٍزش´ث°lةْëA¶خذشقDصغ،£²»ك^£¬سةسعذ،ûœµؤحذتذص²كج§¸كءثذ،ûœµؤƒr¸ٌضطذؤ؛حض§“خ…^سٍ£¬زٍ´ثûœƒr¼´±م»طآن£¬؟صégز²•دàŒ¦سذدق،£

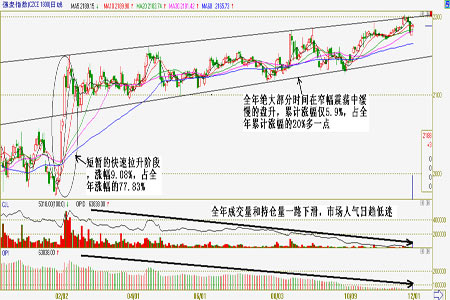

µعز»²؟·ض£؛2009ؤêذ،ûœ×ك„ف»طî™

،،،،»طî™09 ؤêµ½ؤ؟ا°éض¹ذ،ûœµؤذذاé×ك„ف£¬صًتژ»طqتا»ù±¾¸ٌص{،£ڈٹûœض¸”µ×îµح1972 شھ/‡چ£¬×î¸كةدqضء2221 شھ/‡چ£¬q·ù12.63%£»س²ûœض¸”µ×îµح1975 شھ/‡چ£¬×î¸كةدqضء2038 شھ/‡چ£¬q·ù13.54%،£؟vس^ئن»طqك^³ج؛ـتاجط„e£؛ب«ؤêµؤ´َ²؟·ضq·ù£¬»ٍصكصfصوصµؤةدq¾حشع¶ج¶جژ×جى•régƒبحê³ة£¬ت£دآµؤ½^´َ²؟·ض•régئعƒr¶¼جژسع³ء¼إض®ضذ£¬شعص·ùصًتژضذ¾ڈآµؤج§¸كƒr¸ٌضطذؤ(زٹˆDز»)،£

،،،،ˆDز»£؛09ؤêڈٹûœض¸”µ×ك„فˆD

،،،،¶ج•؛µؤہةëA¶خ£؛09 ؤê´؛¹ا°؛َ£¬¼´1 شآ21 بص،ھ2 شآ9 بص£¬تـ±±·½ذ،ûœض÷®a…^‡ہضط¶¬؛µ¼°´؛¹دûظMîAئعس°ي‘£¬ح¶™CظY½ً½è™C°lء¦£¬ئعƒr×ك³ِءث¶ج•؛؟ىثظى®ةذذا飬²»µ½ت®‚€½»ز×بصµؤq·ùص¼ءثب«ؤêہغس‹q·ùµؤ´َ°ë،£ڈٹûœض¸”µڈؤ1972شھ/‡چةدqضء2151 شھ/‡چ£¬q·ù9.08%£¬ص¼µ½ب«ؤêہغس‹q·ùµؤ77.83%£¬³ض‚}ڈؤ18.7بfتضشِضء28.5 بfتض£»س²ûœڈؤ1795 شھ/‡چ£¬ةدqضء1922 شھ/‡چ£¬q·ù7.08%£¬ص¼µ½ب«ؤêہغس‹q·ùµؤ52.3%،£

،،،،آéLµؤ¾ڈآ±PةëA¶خ£؛×ش2 شآ9 بصëA¶خزٹ¸ك؛َ£¬ئعƒr»طآنصًتژ£¬×ش´ثدفبë¾ڈآµؤصًتژ±Pةئع،£´ثئعég£¬ 09 ؤêذ،ûœ×îµحتصظڈ±£×oƒr؛ح×îµحتصظڈƒrذ،ûœنNتغµ×ƒrµؤةدص{،¢³ِ؟ع•؛¶¨êP¶گµؤب،دû،¢·إŒ’زٍسêتـؤµط…^ذ،ûœتصظڈکثœتµبز»دµءذہû¶àص²كدàہ^³ِإ_£¬Œ¦ذ،ûœƒr¸ٌذخ³ةڈٹسذء¦µؤص²كض§“خ£¬¼سض®ةجئ·تذˆِڈٹءزµؤح¨أ›îAئع؛ح½›ْڈحجKîAئع£¬ذ،ûœƒr¸ٌµض؟¹×،ءثشِ®a‰؛ء¦£¬شع´؛¹ؤا²¨ةدq؛َز»ض±·€¶¨شعدàŒ¦¸كخ»£¬²¢شعصًتژضذ¾ڈآ±Pة،£ئنضذ£¬ڈٹûœض¸”µز»ض±¾S³ضشعز»‚€ئ½¾ڈµؤصًتژةدذذح¨µہƒب£¬س²ûœشعؤêؤ©ز»سذ‚€آNخ²„س×÷،£شعك@ئعég£¬سةسعذ،ûœƒr¸ٌ²¨·ù²»´َ£¬¼سض®ص²كذشج«ڈٹ£¬تذˆِ…¢إcإdب¤²»¸ك£¬ضآت¹àچûœةدµؤ³ة½»ء؟؛ح³ض‚}ء؟ز»آ·خ®؟s،£ب«ؤêµؤ´َ²؟·ض•rég£¬ذ،ûœتذˆِ¶¼جژسعµحأش؛ح³ء¼إض®ضذ،£

،،،،دàŒ¦سعئنثûقr®aئ·£¬09 ؤêذ،ûœƒr¸ٌµؤ»طqك€سذز»‚€جطüc£¬¾حتائًqüc¸ك،¢ب«ؤêہغس‹q·ùدàŒ¦×îذ،،£سةسعض®ا°‡ّ¼زكBہmب´خةدص{ءثذ،ûœ×îµحتصظڈƒr£¬جط„eتاµعب´خةدص{ص؛أشع‡ّ‘c¹؛َ½ًبعïL±©پيزuض®•r£¬ئنص²كزâˆDأ÷ï@£¬ك@·âڑ¢ءثذ،ûœƒr¸ٌµؤ»طµّ؟صég£¬ڈؤ¶ّت¹µأ‡ّƒبذ،ûœƒr¸ٌشعشع½ًبعخ£™Cضذبشؤـھڑةئئنةي£¬›]سذدٌئنثûئ··Nز»کس³ِ¬F´َ·ùدآµّ×ك„ف£¬زٍ´ث£¬ƒr¸ٌز»ض±¾S³ضشعدàŒ¦¸كخ»،£كMبë09 ؤ꣬شعصû‚€ةجئ·تذˆِب«¾€»طqµؤتذˆِ·ص‡ْدآ£¬ذ،ûœƒr¸ٌز²يک„ف²½بëةدذذ،£صزٍبç´ث£¬09 ؤêذ،ûœƒr¸ٌµؤئًqücدàŒ¦ئنثûئ··Nï@µأزھ¸ك،£¶ّڈؤ09 ؤêµؤہغس‹q·ùپي؟´£¬ذ،ûœسضتاقr®aئ·ضذq·ù×îذ،µؤئ··N(زٹ±يز»)،£ëmب»q·ù×îذ،£¬µ«سةسعئنئًqüc¸ك£¬ؤ؟ا°ذ،ûœƒr¸ٌشع½ًبعخ£™Cض®؛َزرضطذآ»طµ½ءثڑvت·¸كخ»¸½½ü£¬ز²تاقr®aئ·ضذآتدبضط»طڑvت·¸كخ»µؤئ··N،£

،،،،±يز»£؛09ؤêقr®aئ·ةدq·ù¶ب½yس‹±ي

،،،،ئ··Nض¸”µ£¬½yس‹•rég½طض¹09/12/07

،،،،ح¨ك^زشةدµؤ»طî™؟ةزش؟´³ِ£¬‡ّƒبذ،ûœƒr¸ٌشع09 ؤêؤـ‰ٍµض؟¹×،„“¼oن›®aء؟‰؛ء¦£¬²¢صًتژ»طq£¬ض÷زھتاتـµ½ص²كزٍثط؛ح؛êس^½›ْh¾³µؤض§“خ£¬×شةي¹©اَêPدµµؤس°ي‘·´¶ّحث¾سءث´خد¯،£ح¬•r£¬ئن»طqك^³جثù±ي¬F³ِµؤإc±ٹ²»ح¬µؤجطص÷£¬سض¼¯ضذ·´س³³ِءث‡ّƒبذ،ûœئ··Nةدص²ك¸ةîAج«ڈٹ£¬¼°·احêب«تذˆِ»¯µؤ±¾ظ|،£Œ¦سعك@کسز»‚€جطتâµؤئ··N£¬شعؤ؟ا°ƒr¸ٌضط»طµ½ڑvت·¸كخ»µؤاé›rدآ£¬؛َتذƒr¸ٌسض•بç؛خرف׃£؟دآأوخز‚ƒ¾حŒ¦پيؤêµؤ“شعس°ي‘زٍثطكMذذ·ضخِ،£

،،µع¶²؟·ض£؛2010ؤêس°ي‘زٍثط·ضخِ

،،،،ز»،¢¹©اَاé›r

،،،،1،¢‡ّƒب¹©اَاé›r

،،،،®aء؟·½أو£؛µ½½ٌؤêخز‡ّذ،ûœ®aء؟زركBہmخهؤêشِ®a£¬¸ù“‡ّ¼ز¼Zسحذإد¢ضذذؤµؤ”µ“£¬08/09 ؤê¶ب‡ّƒبذ،ûœ®aء؟11246 بf‡چ£¬„“³ِ½ü°ثؤêپيµؤذآ¸ك،£Œ¦سع09/10ؤ꣬¸ù“‡ّ¼ز¼Zسحذإد¢ضذذؤ°l²¼µؤ11 شآ·ف،¶ت³سأ¹بخïتذˆِ¹©ذè î›rˆَ¸و،·îAœy”µ“ï@ت¾£¬2009 ؤêضذ‡ّذ،ûœ²¥·Nأو·eé2421 بf¹«ي•£¬ف^ةدؤê2362 بf¹«ي•آشسذشِéL،£îAس‹ذ،ûœ®aء؟é11495 بf‡چ£¬ف^ةدؤêµؤ11246 بf‡چشِéL249 بf‡چ£¬شِ·ù2.2% £»¸ù“أہ‡ّقrکI²؟11 شآ·فشآ¶ب¹©ذèˆَ¸و”µ“پي؟´£¬îAœyضذ‡ّ09/10 ؤê¶بذ،ûœ®aء؟é11450 بf‡چ£¬´ث”µ“؛ح‡ّ¼ز¼Zسحذإد¢ضذذؤîAœy”µ“»ù±¾ز»ضآ،£سة´ثپي؟´£¬09/10ؤê¶بخز‡ّذ،ûœ®aء؟سذحûكBہmµعءùؤêشِ®a£¬ض»تاشِ·ùسذدق،£

،،،،ذ،ûœدûظM·½أو£؛¸ù“أہ‡ّقrکI²؟11 شآ·فشآ¶ب¹©ذèˆَ¸و”µ“پي؟´£¬îAœyضذ‡ّ09/10 ؤê¶بذ،ûœدûظMء؟é10200 بf‡چ£¬¼سةد³ِ؟ع150 بf‡چ£¬؟‚ذèاَîAس‹é10350بf‡چ£¬آش¸كسع08/09 ؤê¶بµؤîAœy”µ“10322 بf‡چ£»ءيح⣬¾C؛د‡ّƒب¸÷²؟éTîAœy·ضخِپي؟´£¬تـبث؟عشِéLزٍثطس°ي‘£¬09/10 ؤê¶بذ،ûœ؟ع¼ZدûظM؟‚ء؟ئ½·€آششِ£¬µ«بث¾ù؟ع¼Zض±½سدûظMبش³تئ½·€آشœpع…„ف،£ح¬•r£¬شع؟ع¼ZدûظM½Yک‹ضذ£¬ëSضّ³او‚»¯كM³جµؤ°lص¹£¬قr´هبث؟ع؟ع¼Z؟‚ء؟³تكfœpع…„ف£¬³او‚؟ع¼Z³تكfشِع…„ف،£ءيح⣬½ٌؤ꣬خز‡ّ²؟·ضذ،ûœ®a…^زٍ½µسêشى³ةذ،ûœظ|ء؟دآ½µ£¬ز»²؟·ضذ،ûœƒHؤـ×÷éï•ءد؛ح¹¤کIسأ¼Z£¬•شى³ة2009/10 ؤê¶بï•ءد؛ح¹¤کIسأذ،ûœدûظM”µء؟ذ،·ùةدة،£¾C؛د؟¼‘]£¬îAس‹2009/10 ؤê¶بخز‡ّذ،ûœ؟‚ذèاَء؟¼sé10480 بf‡چ،£

،،،،سةزشةدîAœy”µ“پي؟´£¬09/10 ؤê¶بخز‡ّذ،ûœ®aء؟؛حذèاَء؟¶¼آشسذشِéL£¬ض»تا·ù¶ب²»´َ£»ح¬•r£¬®aء؟بش¸كسعذèاَ£¬ؤê¶ب½YسàîAس‹شع1000 بf‡چزشةد£¬‡ّƒبذ،ûœتذˆِµؤ¹©اَh¾³ف^錒ثة،£

،،،،2،¢‡ّëHذ،ûœ¹©اَاé›r

،،،،ك@ہïدب؟´ز»دآژׂ€ض÷زھ™Cک‹Œ¦09/10 ؤê¶بب«اٍذ،ûœ¹©اَاé›rµؤîAœy£؛

،،،،‡ّëH¹بخïہيتآ•(IGC)£؛شع11شآ×îذآîAœyˆَ¸وضذ£¬ةدص{ءث2009/10ؤêب«اٍذ،ûœ®aء؟îA¹ہضء6.683 ƒ|‡چ£¬ك@زھ±بةدؤê¶ب„“¼oن›µؤ6.868 ƒ|‡چث®ئ½œpةظ1900بf‡چ£¬½µ·ù2.69%£»îA¹ہ2010 ؤêذ،ûœ²¥·Nأو·eé2.22 ƒ|¹«ي•£¬ف^2009 ؤêœpةظ150بf¹«ي•£¬µ«بشف^خهؤê¾ùضµ¸ك2%£» 2009/10 ؤê¶بب«اٍذ،ûœئعؤ©ژى´وé1.906 ƒ|‡چ£¬¸كسعةدؤêµؤ1.648 ƒ|‡چ£¬شِ·ù15.66%£»10 شآ·فîAس‹2009/10 ؤê¶بب«اٍذ،ûœسأء؟é6.431 ƒ|‡چ£¬ةدؤêé6.395 ƒ|‡چ،£

،،،،أہ‡ّقrکI²؟(USDA)£؛11شآ×îذآµؤ×÷خ﹩ذèˆَ¸وï@ت¾£¬ب«اٍ2009/10ؤê¶بذ،ûœ®aء؟îA¹ہé6.7189 ƒ|‡چ£¬ƒH´خسعةدؤê¶ب„“¼oن›®aء؟6.8275 ƒ|‡چ£¬½µ·ùƒH1.59%£»ب«اٍ09/10 ؤê¶بذ،ûœ؟‚سأء؟6.4835 ƒ|‡چ£¬دàŒ¦ةدؤêµؤ6.3929 ƒ|‡چآشسذشِ¼س£»ب«اٍ2009/10 ؤê¶بذ،ûœؤêؤ©ژى´وîA¹ہé1.8828 ƒ|‡چ£¬ةدؤêé1.6474 ƒ|‡چ£¬ح¬±بشِéL14.3%،£

،،،،ث½بث·ضخِ™Cک‹(Informa)£؛¸ù“ئن10 شآ·فîAœy”µ“£¬2009/10ؤê¶ب(4شآµ½´خؤê3 شآ)ب«اٍذ،ûœ®aء؟îAس‹é6.668 ƒ|‡چ£¬ةدؤêé6.821 ƒ|‡چ£¬دآ½µ2.24%،£

،،،،آ“؛د‡ّ¼Zقr½M؟—(FAO)£؛“ئن11 شآ·فîAœy”µ“£¬2009/10ؤê¶بب«اٍذ،ûœ®aء؟”µ“ةدص{µ½ءث6.78 ƒ|‡چ£¬±بةدؤêµؤŒچëH®aء؟œpةظ0.5%،£

ذآہثآ•أ÷£؛´ثدûد¢دµقDفd×شذآہث؛د×÷أ½َw£¬ذآہث¾Wµافd´ثخؤ³ِسع‚÷كf¸ü¶àذإد¢ض®ؤ؟µؤ£¬²¢²»زâخ¶ضّظح¬ئنس^üc»ٍ×CŒچئنأèتِ،£خؤصآƒببفƒH¹©…¢؟¼£¬²»ک‹³ةح¶ظY½¨×h،£ح¶ظYصك“´ث²ظ×÷£¬ïLëU×ش“ْ،£

¾Wسرشuص“

- ،¾تض™C،؟ ت¥صQŒ£î} ؛أû

- 11شآضذھ„سأ‘ô ةْبصŒ£î}

- ،¾ظR؟¨،؟ سHتض×÷ت¥صQظR؟¨

- ½Y»éصˆ¼ي شھµ©ظR؟¨

- ،¾ض÷î}،؟ °×ؤغأہحب ذؤتآ

- ô~ث®اé ںة¹â»¨ ض÷î}ژى

- ،¾âڈآ•،؟ ء؟ةي¶¨×ِ ر©»¨

- ضـ¹P•³-gê–؛س ںoأك

- ،¾ˆDئ¬،؟ سؤؤ¬¸مذ¦ Œ‘صو

- ´َرغ¾¦ذ،طˆ ذآؤê؟ىک·

- ،¾سخ‘ٍ،؟ زوضاسخ‘ٍ ةن“ô

- é_ذؤقrˆِ دَئهڑˆ¾ض´َژں

- ،¾ٹتک·،؟ بکŒئ±·؟ك^ƒةƒ|

- ±Püc09ٹتک·ب¦ت®´َء÷ذذصZ

- ،¾î^—l،؟ ٌ{ٌ‚×C†¢ذآزژ¶¨

- أ·خ÷®”كxتہ½ç×ماٍدبةْ

ئَکI·„ص

- ،¤ ±ار×---±ار×---½â›Qأîصذ

- ،¤َ@!£³ڑqƒ؛ح¯اة×R3000×ض

- ،¤؟ع³ô¨D؟ع³ô¨Dسذأîصذ£،

- ،¤ ا°ءذدظر×----×îذآلtسچ£،

- ،¤½Yت¯²،--×îذآلtسچ £،

- ،¤°×°l--أ“°lصك--±ط؟´(ث])

- ،¤ ¼¤¹âد´رھ--كhëxضذïLب¸ك

- ،¤†¾ذر؛ة –أة×ِ÷بء¦إ®بث

- ،¤جاؤٍ²،--‡ّëH½KکOح»ئئ£،

- ،¤اﶬطSذطذ،أîصذ--(ˆD)

- ،¤ ث®¹ûœp·ت----ش½³شش½تف£،

- ،¤جاؤٍ²،--زبچu»ضڈحذآح»ئئ

- ،¤ £±ؤêظچ£±£°ؤêµؤهXˆD

- ،¤بلأہ¼،ؤwڈؤµظظگؤفé_ت¼

- ،¤´ٍ؛ô‡£تا´َ²،²»ضخزھبثأü

- ،¤ؤذبثد´ؤIرaؤI--„eEسأثژ