新浪財經(jīng) > 期貨 > 北京中期專欄 > 正文

油脂上有壓力下有支撐 秋冬季節(jié)寬幅震蕩(2)

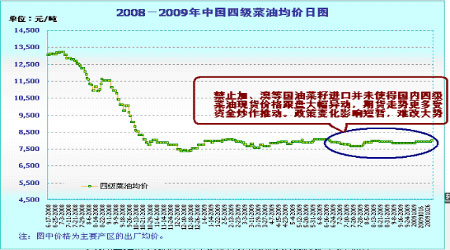

三、油菜籽進口壁壘引起軒然大波,油脂期價先揚后抑

10月22日,我國有關(guān)方面正式通知加拿大等國,在2009年11月15日之后出口至我國的油菜籽不得含有有毒病毒——黑脛病。同時要求,進口油菜籽企業(yè)必須具有出口國政府出具的證明不含有此病毒的文件方可進口。實際上,由于產(chǎn)地加拿大的油菜作物很難有效根除“黑脛病”病菌,政府短期內(nèi)實行強制性的進口菜籽質(zhì)檢要求,幾乎等同于國內(nèi)將幾乎完全禁止進口加拿大油菜籽,被市場解讀為政策面的突發(fā)利好。10月23日的期貨盤面,鄭州菜油1005合約一度上沖至8000元上方,而大連豆油和棕櫚油也跟隨其漲勢,并且由此拉動了遠月合約的增倉上行。但是伴隨著價格的不斷沖高,終端市場成交的疲軟開始顯現(xiàn)。

我國將禁止進口帶有黑脛病油菜籽的消息公布后,立刻成為市場各方關(guān)注的焦點。但在10月末有傳言稱此政策將有可能在下一年度開始取消。加拿大有關(guān)方面在中國政策出臺后積極與我國有關(guān)方面斡旋,提出希望推遲這一禁令的建議。據(jù)悉我國目前正在和加拿大方面進行談判。如果談判成功,那么我國加拿大油菜籽目前較低的價格將對我國采購上具有較大的吸引力,這樣也有助于緩解菜籽及其加工產(chǎn)品供應(yīng)緊張的局面。

這個消息對油脂市場的價格起到了先揚后抑的影響,心理上的影響較大,也成為資金炒作的噱頭。而從現(xiàn)貨方面來看,菜籽油的現(xiàn)貨價格表現(xiàn)平穩(wěn),并未出現(xiàn)大幅的波動。

四、國內(nèi)外庫存高企及消費淡季將打壓棕櫚油價格

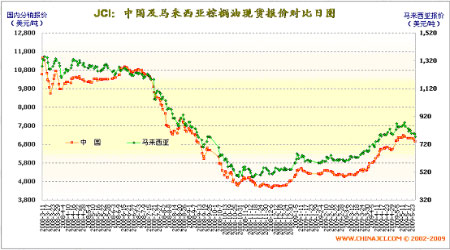

雖然大連棕櫚油的期貨盤面在10月中上旬出現(xiàn)了連續(xù)的上漲,但現(xiàn)貨方面國內(nèi)棕櫚油市場交投氛圍依舊淡靜,沿海、沿江主要口岸地區(qū)的現(xiàn)貨行情同樣相對沉悶。目前,進口商、精煉廠的24度精棕油報價維持在6000元/噸左右,近期終端市場成交依舊疲軟,多數(shù)買家選擇離市觀望。中國和馬來西亞棕櫚油的現(xiàn)貨價格已經(jīng)開始出現(xiàn)季節(jié)性的回落走勢。

9月份以來,國內(nèi)大部地區(qū)氣溫的明顯下降,棕櫚油市場遭遇季節(jié)性的滯銷壓力,從11月1日開始,我國北方地區(qū)將有8-10的大風降溫天氣,冬季的到來,使得除較低熔點棕櫚油產(chǎn)品需求穩(wěn)定以外,大多數(shù)棕櫚油產(chǎn)品將淡出國內(nèi)散油市場。截止到10月底,國內(nèi)主要港口的棕櫚油庫存總量將在45萬噸左右,雖然略低于上年同期的48萬噸,但近月庫存水平的下降幅度相當有限,主要因為進口棕櫚油到港量創(chuàng)紀錄的集中到港,而終端市場的實際成交明顯疲軟。預(yù)計今年11月份、12月份,國內(nèi)港口地區(qū)的棕櫚油庫存同比明顯高企,很難降至上年同期21萬噸的水平。

而由于之前強調(diào)的季節(jié)性產(chǎn)量增長因素及國內(nèi)消費疲軟的預(yù)期,預(yù)計四季度的最后兩個月里中國、馬來西亞的棕櫚油庫存都可能居高不下,而隨著原油的調(diào)整和美元筑底形態(tài)的漸顯,油脂市場將遭遇再次的壓力。

五、美豆產(chǎn)量炒作基本結(jié)束,冬季關(guān)注南美產(chǎn)量提升空間

油脂上有壓力下有支撐 秋冬季節(jié)寬幅震蕩

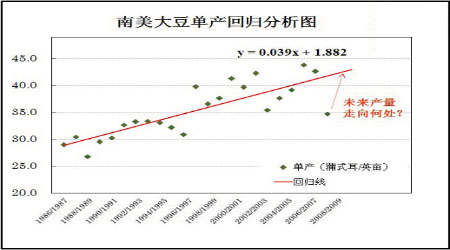

我們對南美大豆單產(chǎn)水平(根據(jù)阿根廷、巴西兩國大豆單產(chǎn)均值計算)進行了回歸分析,從2005/2006年度開始,南美大豆的單產(chǎn)水平開始從較高的水平向趨勢單產(chǎn)回歸,而在2008/2009年度,已經(jīng)回落到幾乎沒有引進美國的轉(zhuǎn)基因技術(shù)的之前的水平,還不到35蒲式耳/英畝。那么我們從回歸分析的散點圖可以看出,2009/2010年度,南美大豆的單產(chǎn)水平有望向趨勢單產(chǎn)靠攏,甚至提高。我們可以計算一下:如果南美大豆單產(chǎn)提高1蒲式耳/英畝,那么按照美國農(nóng)業(yè)部報告公布的數(shù)據(jù),2009/2010年度南美收獲面積在擴種后將高達1億英畝,相應(yīng)的總產(chǎn)水平將提高1億蒲式耳,即272萬噸。從回歸分析的圖形中可看2008/2009年度的單產(chǎn)水平距離趨勢單產(chǎn)至少有7蒲式耳/英畝的差距,而距離歷史最高的單產(chǎn)水平差距在10樸實而/英畝,根據(jù)目前南美播種季節(jié)的土壤墑情和天氣條件,南美單產(chǎn)水平將會有較大的提升空間,因此未來南美大豆增產(chǎn)的空間仍然巨大。而根據(jù)美國農(nóng)業(yè)部的預(yù)測,巴西阿根廷兩國大豆的總產(chǎn)將較08/09年度增產(chǎn)2550萬噸。這個數(shù)量一旦實現(xiàn),將對CBOT大豆價格產(chǎn)生重創(chuàng)。這也是大豆價格走出熊市步入牛市的最后一道屏障,但需要價格持續(xù)的低迷才有望消化掉其強大的利空壓力。

六、結(jié)論及操作建議

根據(jù)以上分析,冬季來臨,雖然國內(nèi)大豆進口仍舊在推遲,但是推遲的豆子集中到港適逢國內(nèi)大豆集中上市,后期供應(yīng)應(yīng)該不成為題。同時美豆推遲的收割有望在11月份隨著天氣的轉(zhuǎn)好迅速的恢復(fù),而南美的龐大產(chǎn)量供應(yīng)也將隨著播種的展開逐漸清晰,因此美豆價格有望下跌,這樣進口成本也會拉低油脂價格。而甲流在冬季似乎進入到一個較難控制得的時期,全世界目前處于緊張的狀態(tài),若成為經(jīng)濟再次反復(fù)的導(dǎo)火索,那么油脂這些日常消費品的價格將承受重壓壓力下,油脂有望下行。但下方空間會受到國儲仍會提價收購大豆、油菜籽,來自商品的通脹預(yù)期以及國內(nèi)新年春節(jié)消費旺季等的限制,這樣油脂在冬季將保持一個寬幅震蕩的走勢。

操作方面,10月份持有反彈多單的投資者應(yīng)該及時獲利了結(jié),在11月初采取逢高沽空的策略,目前看豆油1005合約7300-7400元應(yīng)該屬于風險相對較小的放空區(qū)間,而下方的平倉價位應(yīng)該在7000下方。棕櫚油走勢相對會偏弱一些,后期5800-6200元應(yīng)為其波動的主要區(qū)間。

北京中期研究所 高級分析師 丁丁

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。