新浪財經(jīng) > 期貨 > 正文

缺乏進一步上漲空間 白糖仍存脈沖式行情(2)

庫存已經(jīng)降低至36.15萬噸

截至9月底時,廣西余庫存4.3萬噸,云南余庫存24.11萬噸,北方菜糖余庫存4.49萬噸,海南余庫存2.43萬噸。雖然云南庫存超過20萬噸,但廣西庫存已經(jīng)下降到5萬噸一下,對于廣西糖企而言,消化這部分工業(yè)庫存不是什么難事。

不過,這里還有地方儲備糖問題。廣西共計60萬噸儲備糖在8月份已經(jīng)全部投放市場,不過至今不知這部分儲備是在糖企手中,還是在中間商手中,抑或是已經(jīng)流到下游企業(yè)中。如果全在糖企手中,則實際庫存應(yīng)該是96.15萬噸,這就不是一個小數(shù)據(jù)了。估計目前實際庫存很可能是36~97萬噸之間。而且這部分儲備糖究竟如何處理了,也尚不清楚。

不過后期到12月中,都不是什么消費旺季,消費對糖市沒有什么支撐作用了。庫存問題對糖價的壓制已經(jīng)處于一個相對弱化的時間段。

云南糖依然是行情的制約

截至9月底時,云南尚余工業(yè)庫存25萬噸,全國65%的工業(yè)庫存都集中在云南。因此,滇糖報價會在這個階段會對糖市產(chǎn)生較大影響。9月時,滇糖明顯滯漲與桂糖,桂糖滇糖價差擴大一定程度上壓制了現(xiàn)貨報價的上浮空間。

圖5:南寧、昆明兩地現(xiàn)貨糖價價差(萬噸)

制約依然存在,但或?qū)⒅饾u消散

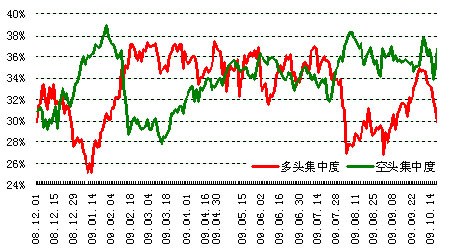

集中度暗示較大波動的可能,但若改變,影響可能更偏多

多頭集中度低于空頭集中度的結(jié)構(gòu)自7月底形成,至今并未發(fā)生改變。只是近期多頭集中度再度上升,但仍然低于空頭集中度。暗示行情如果繼續(xù)上漲依然面臨其后大幅回落的可能。

前期集中度結(jié)構(gòu)中,空頭集中度增強較少,而多頭集中度上升,這種改變發(fā)生時正值期糖下破4460的支撐位,并進一步測試4400的支撐時,而后期糖出現(xiàn)大幅拉升的行情正是這種集中度結(jié)構(gòu)的印證。但眼下集中度又發(fā)生不利多的改變,多頭集中度再度大幅下降。暗示市場對后期白糖上沖空間仍然保持謹慎。

多空集中度的變化,暗示白糖的態(tài)勢偏弱,震蕩區(qū)間向4400~4800元/噸震蕩區(qū)間的下沿靠攏。

圖9:09年以來糖市多頭集中度與空頭集中度

重點制糖企業(yè)依然惜售

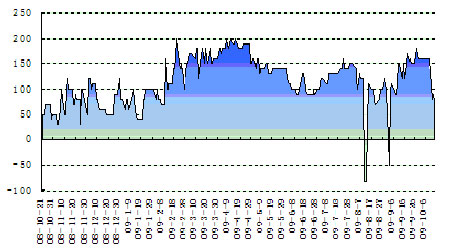

圖10:重點制糖集團02年11月~09年5月白糖銷售均價(元/噸)

目前,下游需求對期糖行情的支撐已經(jīng)大大減弱,但糖企手中庫存也不多,加上新糖將要上市,新糖需要一個合適的價位與陳糖銜接,估計糖企還會有穩(wěn)定糖價的意愿。且考慮到他們在糖市有較強議價能力,估計糖價底部依然比較堅實。因此,依然維持4000元/噸的現(xiàn)貨售價不容易跌破的判斷。

后期依然注意“脈沖式行情”的可能

依然缺乏進一步上漲的足夠動力

進入9月后,銷售轉(zhuǎn)淡,需求推動減弱。產(chǎn)量尚處不確定性中,題材可能偏于11月中后期,因此行情缺乏進一步上漲的動力。在沒有太多資金關(guān)注下,期糖將向現(xiàn)貨報價靠攏。這也是9月中下旬出現(xiàn)現(xiàn)貨堅挺,但期貨價格滯漲的原因。

后期行情依然存在不少壓制因素

壓制后期行情的因素主要體現(xiàn)在:1、多空集中度結(jié)構(gòu)依然不利;2、滇糖銷售滯緩,桂糖、滇糖價差再度擴大,壓制現(xiàn)貨上漲。

供求結(jié)構(gòu)依然偏多

雖然9月銷量低于預(yù)期,但卻于07年同期相差無幾,而價格卻高出07年9月數(shù)百元,這已經(jīng)表明白糖需求的增加。

此外,糖企惜售,穩(wěn)定糖價意愿較強,也有穩(wěn)定糖價的能理,能夠支撐一個糖價的底部。

10~11月依然關(guān)注減產(chǎn)、天氣等主要題材

鑒于上述分析,基本上可以得出一個結(jié)論,正常情況下,或者市場平靜的情況下,白糖還將維持目前的震蕩格局。

但在基本面偏強時,市場往往不會平靜。尤其是新榨季最初的10月與11月,很有可能會因為糖會、考察、政策頒布等活動,牽涉到減產(chǎn)、天氣等題材。只要有題材,糖企挺住現(xiàn)貨價格,資金就很可能流入糖市,發(fā)動時間較短的上沖行情,結(jié)束后又回落,甚至回落到原點。這種行情類似與脈沖,權(quán)且稱之為“脈沖式上漲行情”。

當(dāng)然不能排除,基本面真出現(xiàn)較大利好,而呈現(xiàn)一輪新上漲的可能。只是僅僅按目前情形估計,新榨季產(chǎn)量不會有特別重大的利好出現(xiàn)。總體上,“脈沖式上漲行情”的可能性還是大些。

預(yù)計震蕩區(qū)間可能在(4400,4800)之間,當(dāng)然也不排除因為商品大勢轉(zhuǎn)弱,甚至轉(zhuǎn)空,而題材缺乏,產(chǎn)量利空而跌破4400的可能。由此也需要關(guān)注4400一線的支撐力度。

風(fēng)險因素

1、整個商品市場經(jīng)過較大上漲后可能逐漸轉(zhuǎn)向震蕩整理,多頭氣氛或?qū)㈦S之消散,整體格局或由此轉(zhuǎn)弱;

2、國家政策轉(zhuǎn)向,導(dǎo)致更多關(guān)注通漲因素,而放出部分儲備糖抑制炒作之風(fēng);

3、美國數(shù)據(jù)雖然利好,但海外商品、資本市場上漲已多,因此不能排除其后出現(xiàn)調(diào)整行情的可能。

廣發(fā)期貨 劉清力

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。