缺乏進一步上漲空間 白糖仍存脈沖式行情

要點:

新榨季廣西產量預估為800~850萬噸。因廣西以外主產省均出現幅度不同的種植面積下降而可能減產,由此預計全國產量持平與08/09榨季,或者略增。8月如預期,是銷售小高峰。預計9月份銷量將會下降,往年也是如此。但工業庫存量已經較多減少,低于去年同期。

滇糖依然比較滯銷,桂糖、滇糖價差再度擴大,或壓制糖市。

ICE糖價雖有調整,但依然維持較高價位,且鄭糖已有一定上漲,ZCE與ICE糖價比還是低于正常水平。

倉單消化弱于預期,倉單總量同比高出5~6千張,或將壓制近月合約。換手率下降到接近1倍左右,暗示資金關注度下降。多空集中度結構不利上漲行情,但若發生改變,則更可能利多。重點制糖企業盈利弱于去年同期,且庫存降低,并集中95.19%的庫存,可能比較惜售,糖價底部或將比較堅實。

后期行情,或將出現“脈沖式上漲行情”。正常情況下,或市場平靜時,白糖將維持震蕩格局。新榨季最初的10月與11月,很有可能存在諸多牽涉到減產、天氣等題材。只要有題材,資金很可能流入糖市,發動時間較短的上沖行情,結束后又回落。

白糖依然要堅持震蕩行情下的波段操作,低位分批買入,沖高分批減持。但只要始終留下部分倉位堅守,總不會錯過可能的“脈沖式上漲行情”。

風險因素:1、整個商品市場經過較大上漲后可能逐漸轉向震蕩整理;2、國家政策轉向,導致更多關注通漲,而放儲抑制炒作;3、美國數據雖利好,但海外商品上漲已多,貿易保護主義并非不可能,加之海外糖價連續上漲,不能排除十一前后出現調整。

行情回顧

本月,白糖回落反彈。9月份糖市進入低迷期,雖然現貨依舊堅挺,但期糖卻比較滯漲。上漲未曾觸及4700便走出較大下跌行情,直到最低4430元/噸一線,而后反彈。

圖1:白糖1005合約走勢

圖2:鄭糖09年以來波動率圖

新榨季來臨,繼續關注產量相關題材的提振

預計全國產量或持平略增,但仍存不確定性

雖然廣西有一定增產可能,但廣西以外就沒有太多增產動因了。

據早期數據,北方菜糖主產區的新疆、內蒙、黑龍江的甜菜種植面積都呈現40%~50%的減少。

09年尚增產的云南種植面積下降數十萬畝,主要因為春播時糖市行情依然低迷,種甘蔗收益不如種烤煙。

廣東、海南整體上也呈現小幅減少狀態,只是種植面積減少有限。

總體上預計全國產量持平與08/09榨季,或者略增。但依然存在很大不確定性,主要還是生產并未結束,天氣影響依然并未消失。

關注后期可能對減產題材的炒作

隨著新榨季到來,全國白糖存量已經有較大下降。10~11月雖然是青黃不接的時節,但也正是這種時節,白糖卻反而容易被炒作。

一來,青黃不接表明需求冷清,價格適量上漲,或者在期貨上炒作一下,并不會引發國儲的極大關注;

二來,此時是估產的時節,變數太多,題材也太多,也容易被炒作。

三來,糖企開始進入生產時節,新糖陳糖銜接的時期,糖企并不希望價格太低,以致銜接上出問題,會有一定做多意愿;而糖企庫存較低,有能力維持糖價穩定,甚至推動糖價小幅上漲。

由此,這個時節的特點決定這個階段可能會有題材推動型的上漲。由此關于減產的題材需要后期進一步關注。

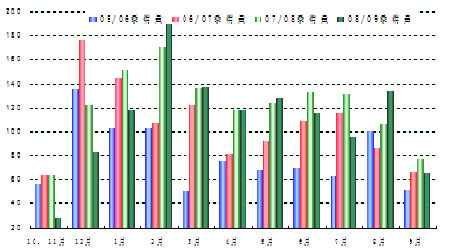

9月銷售白糖不如預期,庫存已降至36.15萬噸

9月銷售白糖65萬噸

9月銷量僅有65萬噸左右,低于原先預計的80萬噸。但對比以往幾個榨季9月銷量來看,08/09榨季9月銷量與06/07榨季銷量9月銷量基本一致,但07年9月時,期糖指數價格最高不過4200元/噸,而眼下期糖合約還沒有跌破4400元/噸一線。現貨價格更是維持在4100元/噸以上,09年9月價格高與07年數百元,但銷量相當。已經能在某種意義上說明國內白糖銷量也的確處于增長的態勢中。

圖3:08/09榨季單月銷量(萬噸)

圖4:05/06~07/08榨季單月銷量(萬噸)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。