美元連續下滑提振原油 消費淡季限制上行空間(4)

第二部分:燃料油市場

一、 行情回顧

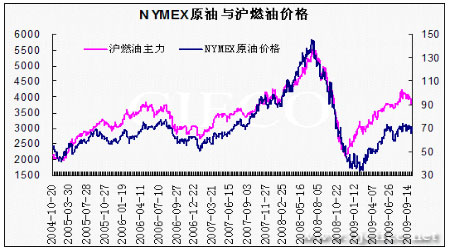

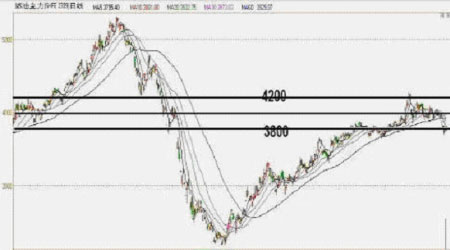

燃料油價格受原油走勢壓制無力上行,9月份原油圍繞70美元/桶波動,滬燃油亦失去上行動力,8月份時滬燃油圍繞4000元/噸寬幅震蕩,最高點上探至4200,最低點亦下探至3800,9月份中上旬則維持這種震蕩態勢,但振幅有所縮小,9月下旬滬燃油在中國股市大跌的影響下,連續下挫,并再度跌至3800一線,最低點時一度接近3700,創7月底以來的新低,此后兩個交易日有所回升,截止9月最后一個交易日,再度逼近3800一線。

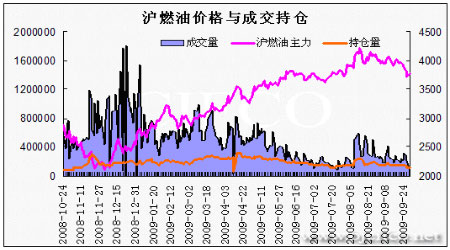

滬燃油9月份的成交量比8月份顯著下滑,8月份時滬燃油主力日成交量大多在30萬手以上,9月份時日成交量則大多在20萬手附近,持倉量則大幅下滑,8月份時滬燃油持倉量一度超過24萬手,而在9月底時不超過12萬手,減少了超過一半,9月底時由于國慶長假避險的緣故也令較多投資者選擇離場觀望。

二、 基本面狀況

新加坡市場:基本面較好 但仍受原油走勢拖累

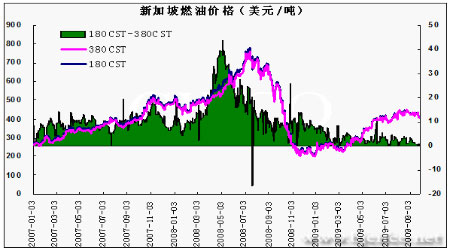

新加坡燃料油市場8月份維持高位震蕩,9月份震蕩重心有所下滑,因受原油走勢拖累,180CST燃油在9月份最低點一度下探至408.5美元/噸,整個9月份運行區間在400~440美元/噸。

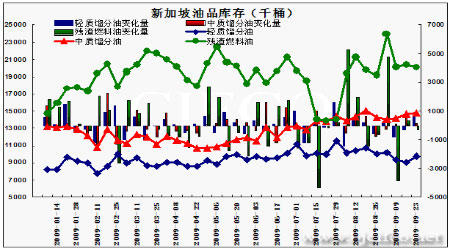

總的來看,新加坡燃油市場雖基本面較為堅挺,但9月份仍弱勢下探,供應方面,盡管9月下旬依然集中到貨,但9月東西套利窗口關閉。市場對于10月份市場供應產生擔憂,預期將小于300萬噸。市場預期10月份新加坡套利船到貨數量大約在250-280萬噸,但下半月可能繼續增加,預計11月份到貨水平將高于10月份。需求方面,中東地區需求旺盛,船用油市場需求下滑,但整體較為穩定。8月份,新加坡船用燃料油銷量為306萬噸,較去年同期下降2.8%,9月船用燃料油銷量可能進一步下降。中東市場需求旺盛支撐亞洲燃油市場。庫存方面。截止9月23日,新加坡燃料油庫存小幅下降30萬桶至2008萬桶左右。近3個月以來,新加坡商業庫存數量平均水平為1896.4萬桶,目前庫存數量高于該平均水平約5.90%。

國內市場:現貨市場平淡 表觀消費量大幅下降

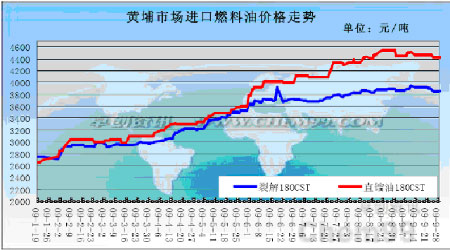

9月份原油走勢偏弱,WTI原油期貨價格一度跌至65美元/桶附近。新加坡燃油受基本面支撐較強,現貨價格仍維持在410美元/噸上方。相比外盤的震蕩走低,國內黃埔燃油現貨市場反應平淡。整體油價較8月相比略微上漲,符合上期所交割品質的180CST燃油價格普遍升至3850-3950元/噸,整體價格較8月上漲50元左右;低端鍋爐用燃油價格本周也同樣上漲,漲幅也達到50-80元,這主要歸功于瀝青市場,9、10月份是瀝青傳統需求旺季,目前不少工業用戶多使用直餾瀝青來作為調和燃料油原料,華南主要煉廠依然出產瀝青為主。因此瀝青產量增多、價格上漲也帶動鍋爐燃油價格走高。9月份華南進口稀少,而出口燃油繼續增多。庫存方面,截止9月24 日,黃埔一級商業庫庫存數量在108萬噸左右,而中油湛江庫庫存約在28萬噸左右,加上二、三級庫,總體庫存依然維持在200萬噸上方。

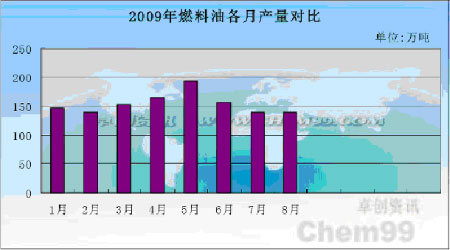

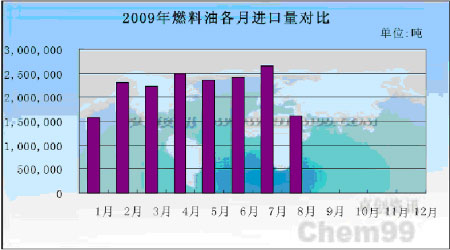

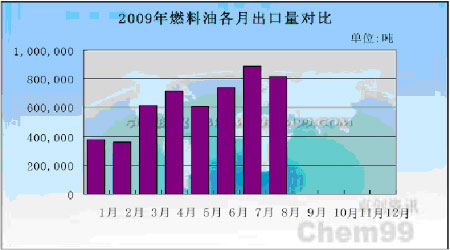

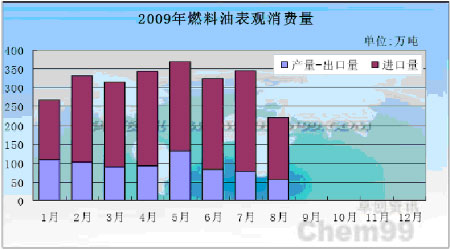

中國方面的數據顯示,8月份國內燃料油產量為139.5萬噸,基本與上個月持平,8月份燃料油的進口則大幅下滑,8月份進口量為162萬噸,比上月的267萬噸減少了近40%,8月份燃料油出口為81.5萬噸,7月份時出口量為89萬噸,由于進口的大幅減少,導致8月份國內表觀消費量大幅下降,8月份表觀消費量為220萬噸,7月份時則為319萬噸,8月份比7月份減少了近100萬噸。

第三部分:原油燃油后市展望

9月份國際原油市場以震蕩為主,WTI原油圍繞70美元/桶波動,9月份全球經濟數據

依然較多利好,且美元指數在9月初時從79附近連續滑落,并下跌至76一線,但原油并未從中得到過多的支撐,最高點時也僅僅觸及到73美元/桶一線,9月下旬時美元反彈則對原油形成壓制并下探到65美元/桶。

9月份利空因素蓋過利好因素的影響,這主要是由于季節性因素的影響,美國進入9月份之后,傳統的汽油消費旺季逐漸過去,且進入煉廠的傳統設備檢修季節,從目前的庫存數據看,取暖油庫存持續增加,這也暗示了美國另一個消費旺季還未到來,因此在需求減少的情況下,預計原油在10月份中上旬仍難有大漲空間,預計暫時仍將維持在70美元/桶震蕩,75美元應是短期較難突破的壓力位,隨著冬季來臨,原油才將重啟漲勢,預計在10月下旬至11月開始,原油有望恢復強勢。

從CFTC持倉狀況看,9月份投機凈多不斷加倉,這也暗示了投機客對于未來原油市場持看漲的態度,并提前建倉等待原油起勢。

新加坡燃料油及滬燃油則繼續緊跟原油走勢,新加坡燃料油雖基本面仍維持較好,但9月走勢仍受原油拖累,180CST預計在10月份繼續維持在400~440美元/噸震蕩,滬燃油在原油真正啟動漲勢前,預計在10月份中上旬4200元/噸仍較難突破,繼續圍繞在4000元/噸震蕩的可能性大,短期不宜過分看多。

圖:NYMEX原油走勢

圖:滬燃油主力價格走勢

北京中期 陳越強

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。