美元連續下滑提振原油 消費淡季限制上行空間

內容簡介:

原油:

9月份國際原油圍繞70美元/桶寬幅震蕩;

經濟數據利好較多給予油價一定支撐;

美元連續下滑,但原油上漲乏力;

消費淡季原油需求減小抵消了宏觀經濟數據的利好及美元弱勢帶來的提振;

投機凈多連續增加,埋伏油市等待起勢;

三大能源機構對未來需求整體樂觀;

10月中上旬原油仍難有大漲空間,因需求壓制;

下一波漲勢將隨著冬季取暖油消費旺季來臨而啟動。

燃料油:

9月份滬燃油跟隨原油波動,上漲乏力;

國內股市疲弱對滬燃油亦有影響;

新加坡燃油基本面雖較好,但仍受原油拖累;

國內現貨需求平淡,表觀消費量大幅下降;

短期跟隨原油震蕩,4200點暫難突破;

10月下旬開始或有望跟隨原油走出突破行情。

第一部分:國際原油市場

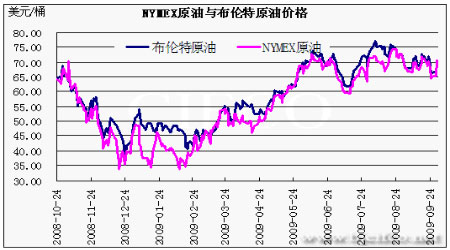

一. 行情回顧

整個9月份紐約商品交易所(NYMEX)WTI原油價格圍繞在70美元/桶波動,沒有明確的方向。事實上,8月份時,NYMEX原油亦圍繞著70美元處寬幅震蕩,只是震蕩的幅度更大,8月份最高點時一度上探至75美元/桶,最低點下探至近65美元/桶。9月份震蕩的幅度逐漸變小,8月份的最后一個交易日,中國股市暴跌,這也引發美國原油市場的拋售,油價當天大挫接近3美元/桶,并收于70美元以下,9月開盤第一天原油繼續下挫,雖然經濟數據利好,但美元走高仍壓制了原油的走勢,此后幾個交易日,原油在60日均線處企穩,并在9月8日在美元指數的大跌提振之下,原油大幅走高一舉收復70美元/桶。此后的行情圍繞70美元/桶幾上幾下,9月底時一度下探至65美元/桶附近,但9月份最后一個交易日的暴漲令原油價格重新回到70關口之上。

9月份原油價格多次出現暴漲暴跌的行情,因多空雙方分歧較大,經濟數據的好轉及美元下滑支撐油價,但汽油消費旺季漸過令需求憂慮加大,且目前也是煉廠傳統的設備檢修季節,這也限制了原油的需求,使得原油在短期內上漲動能缺失。

目前也是美國的颶風多發季節,以往颶風往往成為助推油價的關鍵因素之一,因墨西哥灣地區常常遭受颶風襲擊,而該地區聚集了美國約四分之一的油氣生產,但現在還沒有像樣的颶風對墨西哥灣地區的油氣生產產生明顯的影響,綜合各方面的因素考慮,9月份經濟數據的好轉及美元的下滑對原油的支撐作用基本抵消了需求下滑帶來的壓力。

二. 基本面分析

1. 三大能源機構月報觀點

EIA:第四季度全球原油消費有所增長

EIA預測WTI原油在2009年第四季度的平均價格為70美元/桶,比2009年第一季度的均價上漲27美元,并預測WTI原油價格將逐漸上漲,至2010年12月份,隨著全球經濟狀況的改善,原油均價將升高至75美元/桶。

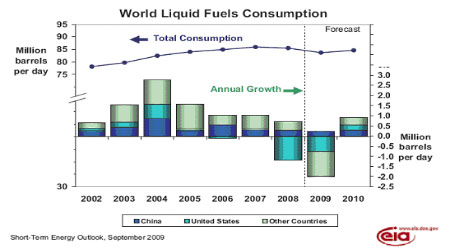

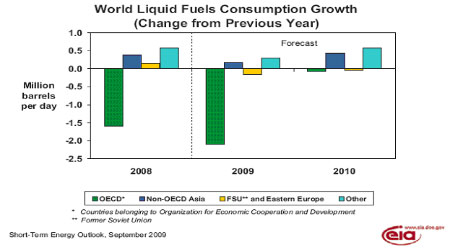

初步數據顯示2009年第二季度全球石油消費比今年早些時候下降了300萬桶/日,消費的下降主要集中在OECD國家,非OECD國家變化不大,當前的宏觀經濟展望預計全球經濟在將在今年年底在亞洲非OECD國家的帶領下復蘇,在此前提下,EIA預計全球石油消費在第四季度將比2009年稍早時候有所增長,為5個季度內首次增長。預計全球石油消費將在2010年增長90萬桶/日,非OECD國家的強勁增長將部分被OECD國家的輕微下滑所抵消。

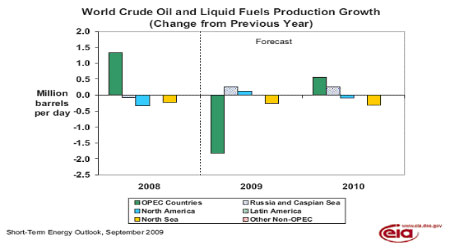

OPEC在2009年第二季度原油產量為2870萬桶/日,與第一季度基本相同,但比2008年第三季度的巔峰產量減少了300萬桶/日,目前較高的油價及歷史上OPEC對產量目標控制的不嚴格暗示著在2009年剩余時間里其增加產量的可能性較大,除非價格從目前的價位上大幅下挫。預計OPEC在2009年下半年的原油產量將上升至2930萬桶/日,2010年產量為2890萬桶/日。

非OPEC國家在2009年第二季度平均供應量為5010萬桶/日,比2008年第二季度增加30萬桶/日,供應量增長主要來自于中南美洲(增加30萬桶/日)和前蘇聯(增加30萬桶/日),這兩個地方的增長被歐洲(減少30萬桶/日)的下降部分抵消。在預測期間內,來自巴西、美國、阿塞拜疆及哈薩克斯坦的產量增加將抵消墨西哥及北海地區產量的減少。

圖:全球液態燃料消費

(資料來源:單位:百萬桶/日)

圖:全球液態燃料消費增長

(資料來源:單位:百萬桶/日)

圖:全球原油及液態燃料產量增長

(資料來源:單位:百萬桶/日)

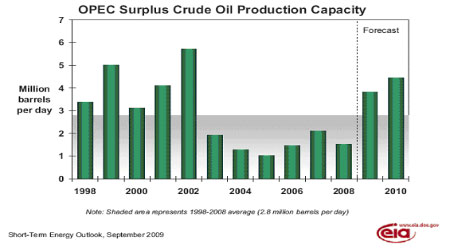

圖:OPEC原油剩余產能

(資料來源:單位:百萬桶/日)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論