步入減產周期 白糖長期看漲(4)

現貨價格堅挺,成交一般

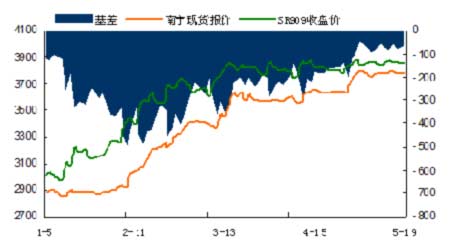

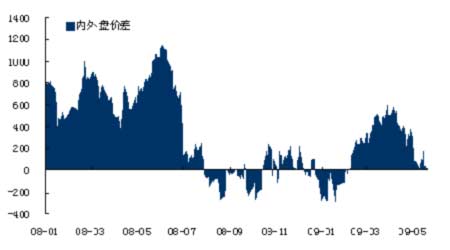

2009年以來,鄭糖SR909合約與南寧現貨糖價基差一度擴大到500元/噸,自2月中旬開始,由于現貨糖供給趨緊,白糖現貨價格由2800元/噸的低位大幅上漲至3800元/噸以上的水平,而同時受陳糖交割拖累,SR909合約上行速度逐漸減緩,合約基差大幅縮窄至100元/噸以內。預計未來現貨價格上漲仍是抬升期價走勢的一個重要因素。

圖21 鄭糖基差大幅縮窄(元/噸)

圖22 主產區現貨價格穩步走高(元/噸)

但是值得注意的是,4、5月份現貨市場清淡的交投令糖價上漲動力不足,進入6月份成交有所好轉,期現聯動穩步抬升。不過基于基本面判斷,糖價仍有一定的上漲空間,何時上漲將取決于下游消費需求回暖程度。

注冊倉單回落,套保企業現貨銷糖

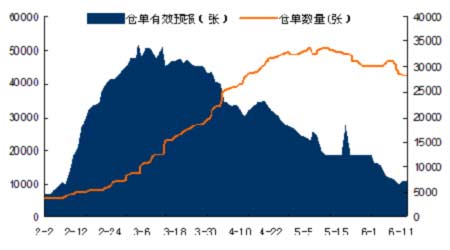

鄭州商品交易所的白糖注冊倉單是反映市場走向的一個先行指標。2月初至3月中旬,鄭州商品交易所的注冊倉單和有效預報不斷增加,注冊倉單由5000余張迅速上升至近3萬張。這顯示出,一方面現貨企業對期貨市場滿足走量需求的認可,另一方面價格的迅速攀升令現貨企業需要在期貨市場套期保值來規避下跌的風險。

6月12日,鄭州商品交易所的白糖注冊倉單數量高位回落,減少7840張至42559張,這已經是連續第5個交易日減少。伴隨著注冊倉單的減少,有效預報也撤銷近6000張。與此同時,鄭糖期價在高位窄幅震蕩,并沒有較為明顯的下行跡象。

圖23 注冊倉單高位回落,有效預報繼續減少

圖24 空頭套保數量與期價關系

注冊倉單和有效預報減少只能說明現貨企業對市場的預期改變,認為隨著期價上漲空間打開,糖企利用期貨市場套保已無利潤可言,通過交易所交割比現貨銷售渠道直接銷售更劃算。大部分糖企更愿意撤銷倉單,改為在現貨市場順價銷售。臨近6月中旬,空頭套保數量的大幅減少也表明期價上漲大勢所趨,現貨銷售變得更有吸引力。

國家加強調控,平抑糖價

提高2009年進口關稅配額

2008年9月27日,國家正式頒布了《2009年食糖進口關稅配額申請和分配細則》。具體來看,國家將2009年食糖進口關稅配額量定為194.5萬噸,其中70%為國營貿易。該進口配額數量比去年高出了100.8萬噸。這一方面表明國家非常重視今年減產的嚴峻形勢,但另一方面國家也想通過進口配額的擴大來平抑食糖市場的劇烈波動。

從實際貿易情況來看,我國一季度食糖進口出現猛增。據海關總署統計,2009年一季度白糖累計進口量為31.4萬噸,同比增長131%。我們判斷,這主要基于以下兩個原因:第一,貿易加工商對國內2008/09年榨季食糖產量大幅減產存在預期;第二,全球范圍食糖產量大幅下滑,部分進口商在糖價大幅上漲前大量囤貨。但是值得注意的是,隨著國外原糖到岸價與國內食糖價格差距逐步縮小,且前期進口商心理預期均已落實,3月份進口量出現環比減少的局面。

從目前國內現貨價格和美國出口糖到岸價格之間的價差走勢來看,隨著國際糖價的大幅上漲,價差縮小已經成為事實,短期內國家加大進口力度的可能性降低。這對國內糖價無疑是一大利好。

圖25 一季度食糖進口數量猛增

圖26 國內現貨價和美國出口糖到岸價之價差(元/噸)

收儲量大,輪儲有壓力

2008/09年度,國家一共進行了兩批國產糖收儲。第一批是在2009年1月9日收儲50萬噸食糖,收儲價格為3300元/噸,高出當時的現貨價格近500元/噸;第二批在2009年2月18日下達30萬噸的收儲計劃,收儲最低價為3300元/噸。雖然第一次收儲是在價格暴跌的時間推出,第二次收儲則伴隨著期現價格上漲,但是兩次收儲計劃均全部成交。這表明3300元/噸的價位對于希望迅速回籠資金給付蔗農余款的糖企來說,猶如雪中送炭,同時糖企普遍認為供給壓力偏大,看淡后市也是重要原因之一。

我國食糖儲備從2000年開始就一直維持160萬噸的庫容,本榨季國家共收儲80萬噸食糖,加上上一榨季80萬噸收儲糖,已經達到國庫庫容上限。無論從庫容角度來看,還是從陳糖放置年限來看,今年輪出至少80萬噸食糖成為必然。考慮今年大幅減產250萬噸的實際情況,輪儲只會加大短期糖價的震蕩,并不會影響糖價長期上漲的走勢。

糖料蔗收購價不變,打擊種植積極性

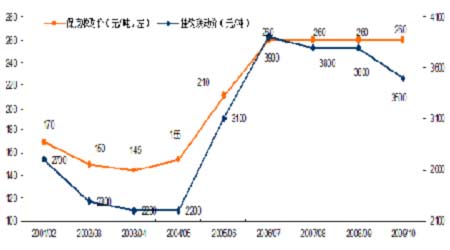

今年5月12日,廣西區物價局對外公布了《關于2009/10年榨季糖料蔗收購價格的通知》。根據政策,2009/10榨季普通糖料蔗收購首付價維持260元/噸水平。該政策引導農民種植甘蔗,控制糖料種植面積,限制產能盲目擴張以及調控食糖市場供求關系的目的非常明顯。

此外還規定,糖料蔗收購價格繼續采取蔗糖價格掛鉤聯動、二次結算的管理方式,適當調整蔗糖價格掛鉤聯動水平。每噸普通糖料蔗收購價格260元與每噸一級白砂糖平均含稅銷售價格3500元/噸掛鉤聯動,掛鉤聯動價系數值維持6%不變。掛鉤聯動價的下調,說明政府理性看待下榨季一級白砂糖平均含稅銷售價格,希望糖價維持在一個相對合理的價位,并不希望糖價暴漲暴跌。同時,國家調低聯動價格一定程度上保護了蔗農的利益,對糖價的長期上漲起到了政策上的支持。

圖27 廣西甘蔗保底收購價與掛鉤聯動價對比

但是從目前來看,甘蔗收購價已經連續四年未變,而2008/09榨季農資成本大幅上漲,令種植收益下滑,嚴重打擊了農民種植甘蔗的積極性。即使聯動價格對蔗農有利,但較低的收購價仍然難以提高農民的種植積極性,這也是2009/10榨季糖料種植面積預期減少的重要因素之一。

下半年期價走勢展望

近弱遠強,短期維持區間震蕩

鄭糖一波三折不僅再現了資金多空對決的激烈場面,而且演繹了產糖企業、銷糖企業和用糖企業三方的博弈。短期看,鄭糖還將維持箱體震蕩的格局。炒作熱點逐步淡去和現貨白糖交投清淡成為期市的主要打壓力量,而2008/09年度食糖減產定音和糖企減持空頭套保倉單將限制期價的下調空間。因此我們認為,如果短期內消費層面沒有明確的指引,鄭糖一段時間內仍將以寬幅調整為主,較難突破箱體震蕩的格局。

供需偏緊,糖價有望長期走強

隨著中國乃至國際食糖市場步入減產周期,而消費保持剛性增長,糖價重心有效上移,中長期走強格局正在形成。同時,我國通過出臺限制糖料作物種植面積、淘汰落后產能等一系列政策,也將逐步改變食糖市場的供需格局,這對糖價長期上漲起到重要支撐作用。因此我們對白糖市場保持適度謹慎樂觀,預計在本榨季供需偏緊以及下一榨季糖料作物種植面積減少的影響下,糖價中期將震蕩上揚,長期有望走強。

安信期貨 武 丹

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論