通脹預期下的大豆及油脂市場投資策略(2)

二、通脹預期下的油脂市場投資策略

從油脂市場行情來看,走勢要弱于大豆,主要是由國家收儲政策支撐,豆類價格支撐明顯,而油脂由于供應充足,國儲油輪換,下跌幅度大于大豆價格,從前期高點來看,截止3月20日,連大豆指數下跌達34%,而連豆油指數則下跌達57%,連棕櫚油指數下跌達58%,鄭州菜籽油指數下跌達56%。

隨著CBOT大豆合約目前也升至近一個月來的新高,CBOT豆油主力合約站穩31.00美分/磅,也升至三周來的最高點。相比,國內豆油現貨市場表現暫顯平淡,東北主要產區報價周比下滑50元/噸-100元/噸,華北、華東大部地區行情堅挺趨穩,華南市場則有所反彈,提價幅度也在100元/噸以內。

對于后市,主要有以下因素影響豆油市場,

首先,成本因素提振豆油市場

從后期油脂市場來看,大豆價格推動明顯,目前國內市場終端成交未見放量,油廠理性跟盤提價,出于對后市行情風險的擔憂,以及小包裝油市場“量價齊跌”的擔憂,中間商對散裝豆油的備貨意愿持續低迷,迫使油廠采取現貨、現款議價,以及低價預售的促銷方式,因此,后期還是要看待大豆反彈的力度,從而對油脂市場的影響有待觀察。

其次,資金做多豆油可能將來臨

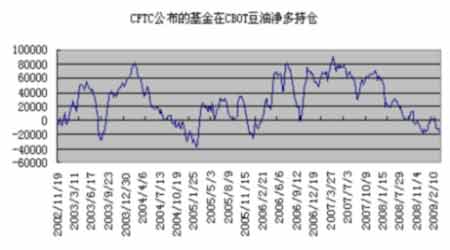

從美豆油價格來看,目前接近前期底部,在利好消息提振下,美豆油很有可能形成W突破,對于資金層面來看,基金凈多單再次接近-20000手,在這個位置受到支撐比較明顯,另外,基金在大豆凈多持倉的回暖,也給豆油市場帶來提振。

CFTC公布的近幾周CBOT豆油持倉變化

|

截止日期

|

總持倉

|

基金多單

|

基金空單

|

基金凈多

|

商業多單

|

商業空單

|

商業凈多

|

其它多單

|

其它空單

|

其它凈多

|

套做量

|

|

2009-3-17

|

206276

|

24900

|

43302

|

-18402

|

122974

|

104294

|

18680

|

23621

|

23899

|

-278

|

34781

|

|

2009-3-10

|

204507

|

24923

|

37034

|

-12111

|

117142

|

102740

|

14402

|

24660

|

26951

|

-2291

|

37782

|

|

2009-3-3

|

207899

|

23730

|

35624

|

-11894

|

119818

|

104965

|

14853

|

22082

|

25041

|

-2959

|

42269

|

|

2009-2-24

|

207969

|

23208

|

31224

|

-8016

|

114012

|

102290

|

11722

|

22837

|

26543

|

-3706

|

47912

|

|

2009-2-17

|

212982

|

32509

|

28268

|

4241

|

116659

|

119288

|

-2629

|

26341

|

27953

|

-1612

|

37473

|

|

2009-2-10

|

208687

|

29235

|

26303

|

2932

|

112631

|

117576

|

-4945

|

27175

|

25162

|

2013

|

39646

|

|

2009-2-3

|

214412

|

28678

|

28013

|

665

|

121204

|

119412

|

1792

|

21848

|

24305

|

-2457

|

42682

|

另外,關注棕櫚油季節性需求高峰期來臨

進入3月中旬以來,國內大部地區氣溫明顯上升,高熔點棕櫚油摻兌需求趨旺,目前國內主要食用油與棕櫚油之間的價差較大,中長期散油摻兌市場對棕櫚油的使用需求有增無減,加上原油、大豆等商品價格強勢振蕩,都有助于穩固國內現貨商跟盤挺價、提價棕櫚油。

截止到3月20日,國內主要港口的棕櫚油庫存總量已經超過45萬噸,繼續刷新著年內庫存的最高水平,近期華東、華南地區進口棕櫚油到港相對集中,后期到貨也將集中在這些區域。而通過船運機構發布的棕櫚油出口數據,表明近期來自中國進口買家的采購需求占據主導,需求增長明顯。

據馬來西亞船運調查機構SGS、ITS公布的最新數據顯示,馬來西亞在3月1-15日總共出口棕櫚油592,071噸、591,567噸,分別較上月環比提高19.8%和16.0%,這也是近三個月來的新高。船運機構的統計數據還顯示,馬來西亞在3月上半月對中國出口了191,322噸棕櫚油,月環比155,440噸提高23.1%;當然,受經濟危機對商品需求的整體影響,馬來西亞出口量比上年同期仍減少了25.1%。

總體來看,前期國內油脂市場一直維持低位震蕩整理的走勢。一方面,國內的油籽收購政策為油脂價格帶來較強的支撐,另一方面,CBOT豆油也呈現橫盤走勢,未能給國內市場帶來方向性的指引。在內外及多空因素作用下,國內油脂市場只能選擇震蕩整理的走勢。目前來看大宗商品的價格還難以重現去年那樣的瘋狂,主要是需求不會很快起來。但美國政府壓低美元,以原油、大豆、豆油為代表的國際商品期貨市場,將再次成為投機買盤、避險資金介入的衍生品品種。

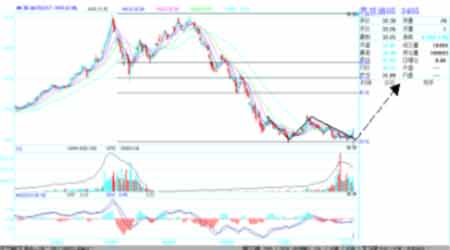

從美豆油五月合約來看,在美豆的配合下,W底部突破特征明顯,第一目標位置37.8美分,下一目標位45.16美分。

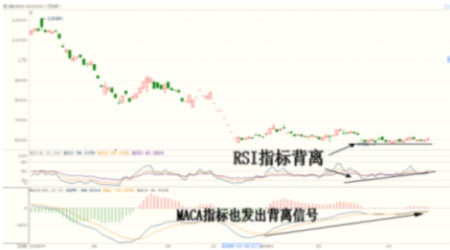

連豆油繼續著前段時間的底部震蕩行情已有一段時間,近期很難突破前期低點。RSI、MACD指標都發出了背離信號。

具體操作分析如下:

1、合約:y0909合約。方向:買入

2、操作區間:6300-6500區間分批做多豆油,實際操作中以實際成交價為準。如果如期向上繼續發展,可分批建倉,但價格突破6550,進行最后一次建倉。

3、止損價位:6180。

4、目標:第一目標6810;第二目標7820。

5、持倉占總資金比例:總持倉控制在30%以內。以總資金1000萬為例,本次操作涉及資金在300萬元以內(含止損浮虧)。

6、風險評估:以1000萬元投資規模,30%-35%持倉,保證金以10%計算,可計劃買入469手y0909。

如果發生止損,以6180計最大虧損約為103萬元,即虧損率為10.3%。若達到第一目標,利潤為192萬元,利潤率為19.2%;若達到第二目標,則利潤為660.0萬元,利潤率為66.0%。實際操作中以實際開平倉價計算盈虧。

美豆油5月合約走勢圖

連豆油9月合約技術指標信號

連豆油9月合約走勢圖

大陸期貨 徐超

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。