|

|

新浪財經(jīng) > 期貨 > 正文

套利追蹤銅:有色為明日鋼鐵上市造氛圍(2)

2、兩市升貼水結(jié)構(gòu)與建倉和移倉條件

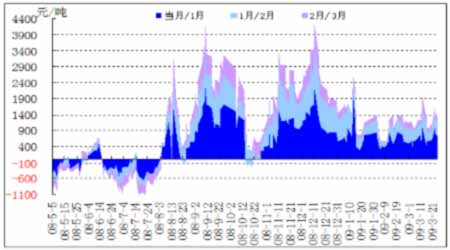

表二:跨市套利雙邊展期收益(元/噸)

|

當月 /1 月期

|

1/2 月期

|

2/3 月期

|

|||||||

|

日期

|

倫

|

滬

|

綜合

|

倫

|

滬

|

綜合

|

倫

|

滬

|

綜合

|

|

2009-3-4

|

-24

|

360

|

384

|

-65

|

400

|

465

|

-60

|

190

|

250

|

|

2009-3-5

|

-20

|

540

|

560

|

-61

|

300

|

361

|

-51

|

50

|

101

|

|

2009-3-6

|

-19

|

530

|

549

|

-66

|

290

|

356

|

-56

|

0

|

56

|

|

2009-3-9

|

-15

|

630

|

645

|

-68

|

350

|

418

|

-68

|

110

|

178

|

|

2009-3-10

|

-14

|

750

|

764

|

-73

|

270

|

343

|

-78

|

20

|

98

|

|

2009-3-11

|

-12

|

580

|

592

|

-75

|

390

|

465

|

-82

|

100

|

182

|

|

2009-3-12

|

-12

|

570

|

582

|

-77

|

500

|

577

|

-82

|

220

|

302

|

|

2009-3-13

|

-7

|

980

|

987

|

-80

|

470

|

550

|

-83

|

320

|

403

|

|

2009-3-16

|

-3

|

330

|

333

|

-78

|

570

|

648

|

-78

|

170

|

248

|

|

2009-3-17

|

-83

|

500

|

583

|

-75

|

190

|

265

|

-44

|

90

|

134

|

|

2009-3-18

|

-87

|

490

|

577

|

-77

|

180

|

257

|

-48

|

90

|

138

|

|

2009-3-19

|

-87

|

520

|

607

|

-82

|

280

|

362

|

-71

|

70

|

141

|

|

2009-3-20

|

-82

|

510

|

592

|

-82

|

240

|

322

|

-82

|

70

|

152

|

|

2009-3-23

|

-85

|

910

|

995

|

-82

|

360

|

442

|

-78

|

110

|

188

|

|

2009-3-24

|

-90

|

520

|

610

|

-95

|

330

|

425

|

-78

|

60

|

138

|

|

2009-3-25

|

-85

|

670

|

755

|

-95

|

390

|

485

|

-75

|

120

|

195

|

|

2009-3-26

|

-85

|

620

|

705

|

-99

|

320

|

419

|

-73

|

60

|

133

|

注:1、倫銅展期收益的計算是基于北京時間前一天晚上的收盤價,隔月價差(即展期收益或虧損)根據(jù)當天的人民幣兌美元匯率調(diào)整為了元人民幣/噸。

2、由于倫銅交易保證金視不同經(jīng)紀商而定,所以此處只計算不考慮保證金杠桿效應(yīng)的展期收益。

3、實際操作的展期收益視展期時間和合約月份而定。

4、這里計算的是反向套利,在BACK市場形態(tài)下,在倫銅的展期虧損而在滬銅的展期盈利。“綜合”項是展期的整體盈虧,負號表示虧損,正號表示盈利。下圖中綜合線表示的即是展期的整體盈虧。

5、如果是正向套利,則倫銅展期有盈利而滬銅展期是虧損,相應(yīng)地,雙邊展期收益就變成了展期虧損。

6、展期收益并非立即就可得到的收益,只是說獲得了更好的比值條件。

圖4 2008年跨市套利雙邊展期收益

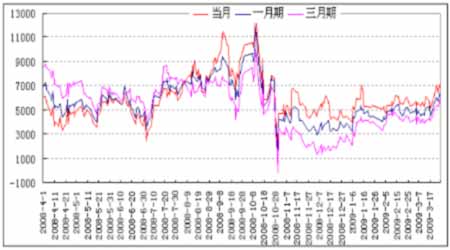

3、盈利空間估算

注:1、此圖用于粗略估算跨市套利(反套)的盈利空間

2、圖中折線表示兩市各月份相對價差,具體計算公式為“滬銅價格-倫銅相應(yīng)月份價格×人民幣匯率”。將跨市套利出市時的點位(坐標軸左軸數(shù)字)減去入市時的點位,就可以得到該月份合約的反套盈利水平。

3、此圖用于粗略估計。同一折線上的點位之差表示在該月份上的跨市套利頭寸的盈虧水平,兩條折線之間的空間可以表示展期的絕對收益水平。

實達研究部 李曄

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。

【 手機看新聞 】

【 新浪財經(jīng)吧 】

網(wǎng)友評論