|

|

套利追蹤銅:有色為明日鋼鐵上市造氛圍

按照ICSG的數據顯示,2008年全球(除中國)用銅量同比下滑2%,而且12月份當月同比下滑11.6%。12月份西歐國家用銅量同比下滑18.6%,日本同比下滑25.4%和美國下滑16.1%。如果各區域依照12月份的下滑比率,預計美國、日本和歐洲在2009年第一季度同比分別下滑36%,24%和27%,全球(除中國)用銅量將同比下滑逾19%,所以對未來銅需求還是保持謹慎的看法。

今日有色金屬在午盤后大幅拉升,市場有推論是為了明日鋼鐵上市營造氣氛。上期所公布螺紋鋼Rb0909-Rb1003合約掛盤基準價為3399元/噸,線材WR0909-WR1003合約掛盤基準價為3199元/噸。市場認為低于預期,有推論認為明日將會被爆炒,加上之前的白糖、鋅和菜籽油上市當天都是爆炒。為此一致看好的氛圍濃郁。當日上市漲跌板擴大至10%,風險很大將會帶動有色板塊的振幅,謹慎操作。

圖1 滬倫比值

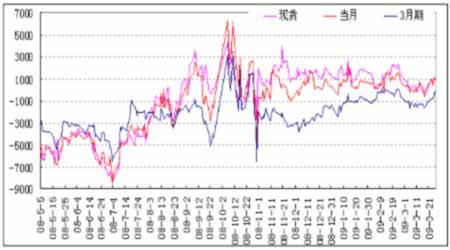

一、跨期套利分析

總的指導思想是:“在低庫存水平下,現貨(近月)的波動率要高于遠期”(薩繆爾森效應)。

關注三大因素:① 庫存是隔月價差的決定性因素;② 近月合約的波動性最強;③ 空頭移倉使隔月價差擴大(通常是買進近期合約、后賣出遠期合約的借入交易),多頭移倉使隔月價差縮小(通常是賣出近期合約、后買進遠期合約的借出交易)。

圖2 滬銅隔月價差與展期收益

二、跨市套利分析

關注兩大要點:兩市比值(進口盈虧)和升貼水結構。比值是跨市套利的核心,但兩市升貼水結構對套利的成敗也具有非常重要的影響,它決定了展期收益或損失的大小。

1、兩市比值和進口盈虧

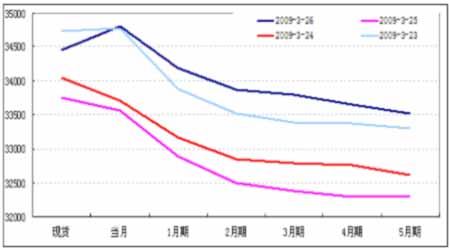

表一:各月份比值和進口盈虧對比

|

參數

|

合約

|

升貼

|

遠期

|

進口

|

滬銅

|

進口

|

實際比值

|

進口

|

||

|

月份

|

水 $/t

|

匯率

|

成本

|

價格

|

盈虧

|

今日

|

昨日

|

比值

|

||

|

LME 三月期

|

4068.4

|

現貨

|

-40.8

|

6.8321

|

33494

|

34450

|

956

|

8.55

|

8.59

|

8.32

|

|

4 月

|

-28.3

|

6.8278

|

33573

|

34800

|

1227

|

8.61

|

8.51

|

8.31

|

||

|

進口升貼水

|

150$/t

|

5 月

|

-13.8

|

6.825

|

33675

|

34180

|

505

|

8.43

|

8.31

|

8.31

|

|

增值稅率

|

17%

|

6 月

|

-3

|

6.8339

|

33805

|

33860

|

55

|

8.33

|

8.19

|

8.32

|

|

雜費

|

100 ¥ /t

|

7 月

|

7.5

|

6.8227

|

33833

|

33800

|

-33

|

8.29

|

8.14

|

8.3

|

|

8 月

|

17.5

|

6.8194

|

33897

|

33640

|

-257

|

8.23

|

8.1

|

8.3

|

||

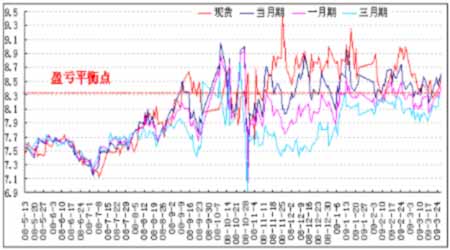

注: 1、LME三月期價格為滬銅收盤時的報價,滬銅價格為當日收盤價。

2、LME各月份升貼水都是相對于三月期的升貼水,其中現貨升貼水是滬銅收盤時的倫銅0-3升貼水實時報價,1月-5月升貼水是前一交易日倫銅的各隔月升貼水價格,與滬銅收盤時的升貼水實時價格可能有差異,但差異較小。LME3-7月價格取第三個星期三,與滬銅最后交易日基本接近。

3、進口成本=(LME3月銅+現貨升貼水+進口升貼水)*( 1+增值稅率)*匯率+雜費,進口盈虧為滬銅收盤價減去對應月份的進口成本。

4、國內現貨價格為上海有色金屬網現貨成交區間的均價。

5、兩市比值按時間對應的原則計算,即現貨/現貨、3月/3、4月/4月……。

6、進口比值=進口成本/(LME三月期價格+對應月份升貼水)。實際比值低于進口比值表示進口虧損,高于后者表示進口有盈利。

7、考慮遠期匯率影響。遠期匯率選取CME人民幣期貨相關月份合約報價,僅供參考。

8、現貨和近月進口盈虧對于判斷是否會引起大量進口的作用較大,而遠月進口盈虧只是作為參考。

圖3 進口盈虧

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論